Инвестидея: PepsiCo, потому что рецессия — ничто, жажда — все

Сегодня у нас относительно консервативная идея: взять акции PepsiCo, потому что эта компания зарабатывает даже в нынешних тяжелых условиях.

Потенциал роста: до 10% в абсолюте.

Срок действия: до 8 месяцев.

Почему акции могут вырасти: у компании, в отличие от большинства эмитентов на бирже, в период карантина и технической рецессии выручка растет, а не падает.

Как действуем: можно брать акции сейчас примерно по 132 $ за штуку.

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

И что там с прогнозами автора

Исследования, например вот это и вот это, говорят о том, что точность предсказаний целевых цен невелика. И это нормально: на бирже всегда слишком много неожиданностей и точные прогнозы реализовываются редко. Если бы ситуация была обратная, то фонды на основе компьютерных алгоритмов показывали бы результаты лучше людей, но, увы, работают они хуже.

Поэтому мы не пытаемся строить сложные модели. Прогноз доходности в статье — это ожидания автора. Этот прогноз мы указываем для ориентира: как и с инвестидеей в целом, читатели решают сами, стоит доверять автору и ориентироваться на прогноз или нет.

Любим, ценим,

Инвестредакция

На чем компания зарабатывает

Может показаться, что бизнес PepsiCo — это только газированные напитки. Но это не совсем так: напитки дают 46% выручки компании, а большая часть продаж — это разнообразные закуски. В общем, PepsiCo зарабатывает не только на том, что пьют, но и на том, что жуют.

Годовой отчет делался бухгалтерами для бухгалтеров, без оглядки на мирян, поэтому структура выручки компании по подразделениям и регионам выглядит несколько громоздко.

Сначала идут подразделения в Северной Америке:

- Frito-Lay North America (FLNA) — это подразделение PepsiCo, занимающееся продажей разного рода закусок: чипсы, тортилья и пр. — в Северной Америке.

- Quaker Foods North America (QFNA) — продажа продуктов питания самого разного вида: паста, хлопья, батончики, сиропы и пр. — в Северной Америке.

- PepsiCo Beverages North America (PBNA) — продажа напитков Pepsi в Северной Америке.

Затем идут продажи напитков, закусок и продовольствия PepsiCo и некоторых местных брендов в других регионах:

- Латинская Америка. Здесь напитки дают только 10% выручки.

- Европа. Тут еда дает 55% выручки, а напитки — 45%.

- Африка, Ближний Восток и Южная Азия. Тут напитки дают 40%, а продовольствие — 60% выручки.

- Азиатско-Тихоокеанский регион, Австралия, Новая Зеландия и Китай. Здесь напитки — это только 25% выручки, а закуски и еда дают большую часть продаж.

Аргументы в пользу компании

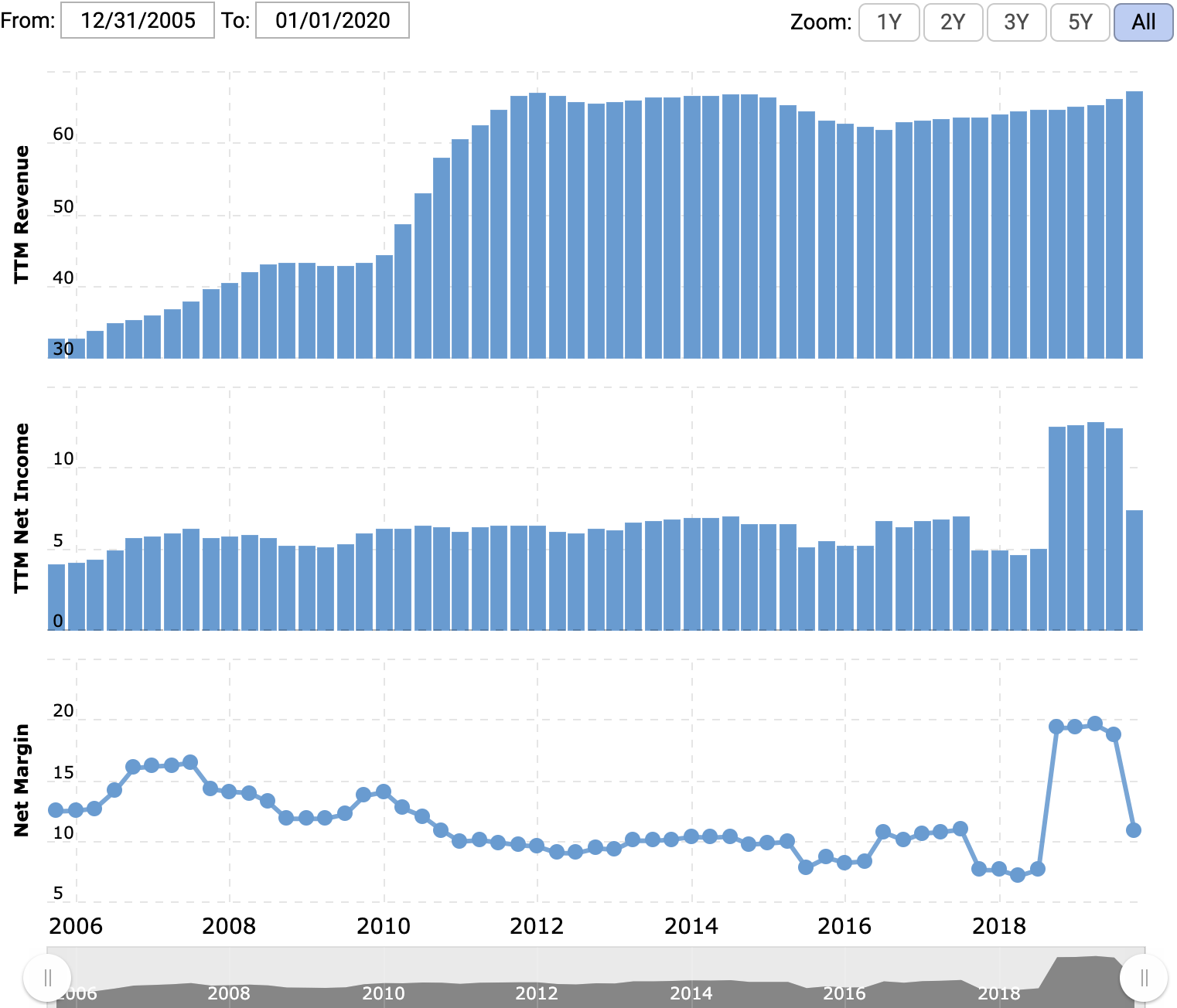

Хороший бизнес, и дивиденды интересные. На днях у PepsiCo вышел хороший отчет: выручка и прибыль оказались лучше ожиданий. В то же время у многих компаний выручка упала.

PepsiCo в глазах среднестатистического инвестора — это «рецессостойкий» актив, что доказано опытом предыдущей рецессии, когда выручка компании выросла. Кроме того, у компании достаточно высокая маржа, почти 11%. Наплыва инвесторов в акции PepsiCo можно ожидать уже хотя бы на основании того, что это будет одна из немногих безубыточных компаний в период технической рецессии.

Еще компания платит дивиденды в размере 3,82 $ на акцию в год, что с текущей ценой акций около 132 $ означает доходность в районе 2,89% годовых. Не очень много, но в эпоху, когда компании в массовом порядке рубят и вообще отменяют дивиденды, PepsiCo, подтвердившая свои намерения не снижать дивиденды в этом году, выглядит привлекательно.

Потребление продукции вряд ли упадет в этом году. В спокойное время я бы не стал интересоваться акциями PepsiCo ввиду долгосрочного тренда на здоровое питание и снижение потребления сахара и вредных продуктов. Но сейчас время не очень спокойное: индекс потребительской уверенности американцев упал вместе с их доходами.

В этих условиях потребление будет сконцентрировано на доступных и дешевых продуктах. Судя по отчетности, это уже помогает PepsiCo.

Что может помешать

В этом квартале все больше компаний в США отказывается давать прогноз финансовых показателей на конец 2020 года. В их числе оказалась и PepsiCo, на которую пандемия может плохо повлиять.

Во-первых, важные рынки для PepsiCo — это развивающиеся страны, в частности Мексика и РФ. В богатых странах типа США и стран Западной Европы государство пусть и со скрипом, но взяло на себя задачу на период рецессии кормить население. В Мексике и РФ местное население уже лет сто живет в режиме «бьют и плакать не дают».

Если в Нью-Йорке и Мюнхене граждане будут заедать стресс от безработицы чипсами и запивать их газировкой, то в указанных странах многие люди будут плохо питаться, даже имея работу. Есть существенный риск, что продажи продукции PepsiCo в бедных странах снизятся в этом полугодии. К сожалению, мы узнаем об этом позже бухгалтеров самой PepsiCo.

Во-вторых, вспышка коронавируса на одном из производственных предприятий компании приведет к высоким издержкам и снижению прибыли. Это сделает PepsiCo уязвимой к рецессии.

Что еще стоит учесть

PepsiCo, как и другие продуктовые компании вроде Mondelez и Conagra, хорошо выглядит на общем безблагодатном фоне. Но стоит помнить, что сверхдоходности здесь ждать точно не стоит. Это просто хороший и стабильный бизнес, котировки акций которого вряд ли улетят в космос: у PepsiCo нет перспектив кратного роста, особенно учитывая тренд на здоровое питание.

Впрочем, это дело вкуса. Многим нравятся именно стабильные компании, которые много лет платят и наращивают дивиденды, пусть даже на них много не заработать.

Что в итоге

Брать акции PepsiCo можно сейчас примерно по 132 $, а продать их можно будет по 145—147 $. Я считаю, что этот уровень цены будет вполне достижим в течение следующих 8 месяцев, пока инвесторы будут не готовы вернуться к рискованным убыточным стартапам, а потребители — тратиться на более дорогую здоровую пищу.