Инвестидея: VMware, потому что интернет — наше все

Сегодня у нас умеренно спекулятивная идея: взять акции облачной платформы VMware ввиду роста популярности ее программного обеспечения.

Потенциал роста: 18—30% в абсолюте за короткий срок; 10—15% годовых в течение многих лет.

Срок действия: до нескольких месяцев; можно держать много лет, если предпочитаете долгосрочные вложения.

Почему акции могут вырасти: программы VMware востребованы из-за повышенной нагрузки на интернет, а компания умеет зарабатывать деньги.

Как действуем: можно брать акции сейчас примерно по 136 $ за штуку.

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

И что там с прогнозами автора

Исследования, например вот это и вот это, говорят о том, что точность предсказаний целевых цен невелика. И это нормально: на бирже всегда слишком много неожиданностей и точные прогнозы реализовываются редко. Если бы ситуация была обратная, то фонды на основе компьютерных алгоритмов показывали бы результаты лучше людей, но, увы, работают они хуже.

Поэтому мы не пытаемся строить сложные модели. Прогноз доходности в статье — это ожидания автора. Этот прогноз мы указываем для ориентира: как и с инвестидеей в целом, читатели решают сами, стоит доверять автору и ориентироваться на прогноз или нет.

Любим, ценим,

Инвестредакция

На чем компания зарабатывает

VMware принадлежит компьютерной компании Dell. Сама VMware — это облачная платформа, огромный комплекс услуг по организации работы в интернете: настройка работы приложений, сбор аналитики, обмен данными и пр.

Согласно годовому отчету, структура выручки выглядит следующим образом:

- продажи услуг — 53,2%;

- продажи лицензий на использование продуктов компании — 29,4%;

- подписка клиентов на услуги компании и использование облачного ПО VMware — 17,4%.

Выручка компании поровну делится между США и остальным миром. По отдельности другие страны в отчете не названы.

Аргументы в пользу компании

Удаленка — наше все. У нас уже была целая охапка идей про компании, которые обеспечивают работу в интернете, — например, Akamai и Okta. Такие компании должны заработать больше обычного из-за возросшей нагрузки на интернет.

Предположение о том, что айтишникам будет легче, чем представителям других отраслей, оказалось верным. В марте, когда в США исчезла куча рабочих мест, их число в ИТ даже немного выросло. Крупные ИТ-компании продолжают нанимать людей толпами: один только Facebook планирует взять 10 тысяч человек в свои продуктовые и инжиниринговые команды в этом году.

Вкупе с переводом многих предприятий на удаленную работу это создает огромную нагрузку на интернет и вычислительные мощности, что гарантирует рост спроса на услуги VMware в этом квартале. А может, и в последующих тоже.

Недавно научное издание Science опубликовало статью, согласно которой практику социального дистанцирования в США лучше продолжить как минимум до 2022 года. Это защитит страну, если будет новая вспышка коронавируса. Статья ни к чему не обязывает, но, возможно, она дополнительно усилит тренд на развитие удаленной работы.

И без пандемии неплохо. VMware зарабатывает и будет зарабатывать на потребности современной экономики в сетях и вычислениях. Потребности эти постоянно растут и будут увеличиваться дальше. Пандемия коронавируса и связанные с ней проблемы несколько увеличат темпы роста в среднесрочной перспективе, но и без пандемии все было бы достаточно хорошо.

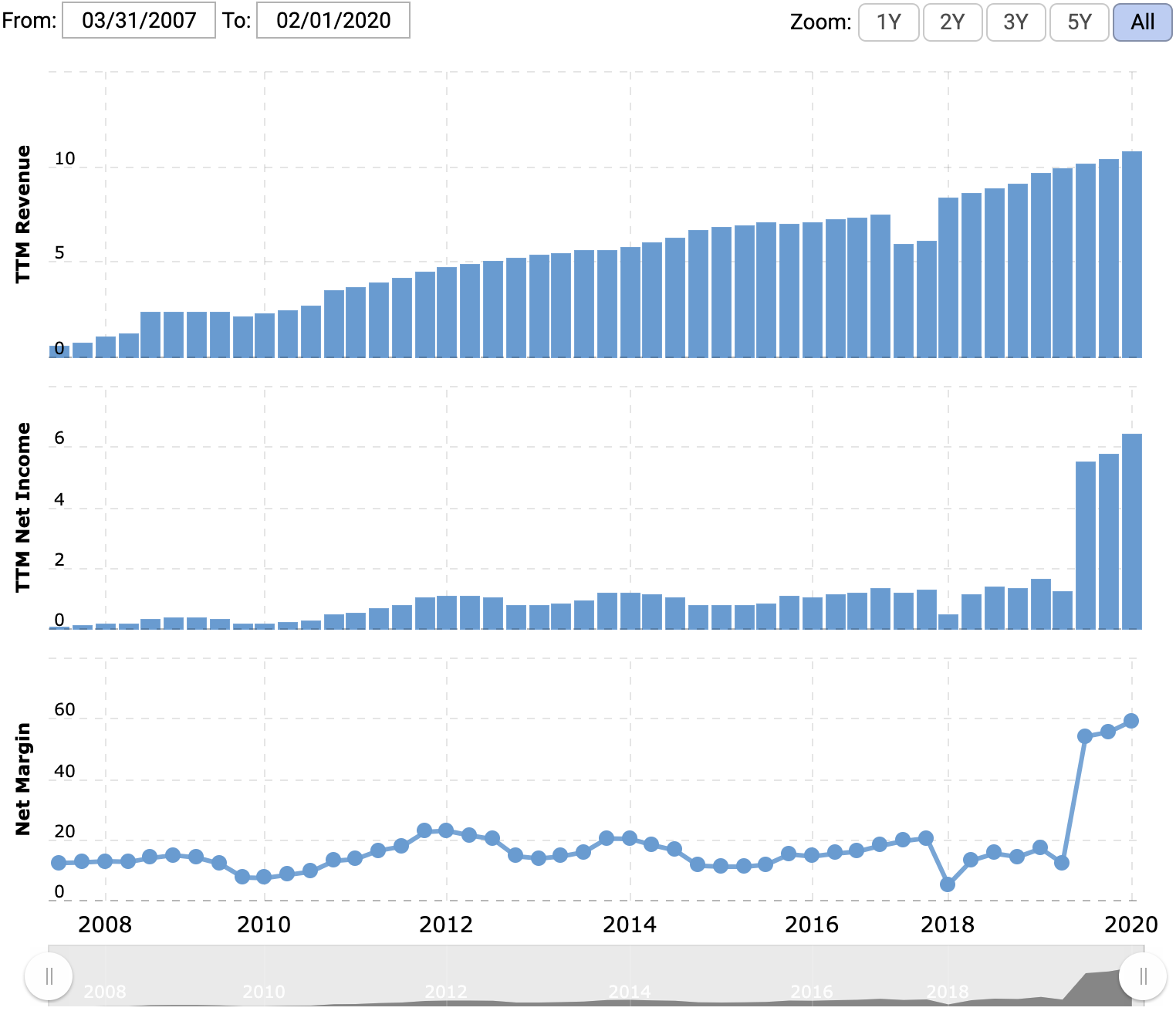

Shut up and take my money. У VMware последнее время прекрасная маржа в районе 60% и высокие темпы роста выручки. Еще компания смогла сильно нарастить прибыль.

Что может помешать

Огромная концентрация в каналах сбыта. Больше половины выручки VMware получает через 3 компании: 31% дает материнская Dell, 12% — дистрибьютор Arrow Electronics и еще 10% — дистрибьютор Tech Data.

С одной стороны, это спасает VMware от чрезмерного роста расходов на продажи и маркетинг, но, с другой стороны, компания зависит от нескольких крупных клиентов и перекупщиков. Соответственно, если у них начнутся затруднения, то это отразится и на VMware.

Проклятие экспортера. Половину продаж VMware делает за пределами США. Хотя 70% продаж осуществляется в долларах, дорогой доллар все равно может сильно навредить продажам компании. Если услуги и продукты компании станут слишком дорогими для иностранных клиентов, клиенты могут от них отказаться.

Долги. Согласно последнему отчету, у компании есть примерно 6,1 млрд долларов — против 19,2 млрд долларов задолженностей. По американским меркам соотношение приемлемое, но долги все равно большие. Следует иметь это в виду.

Конкуренты. Есть много компаний, которые предлагают решения, схожие с теми, что есть у VMware. Это, например, Citrix, Cisco, Extreme Networks и Splunk. Правда, судя по запредельно высокой итоговой марже компании, она не сильно страдает от конкурентов — но о них все же стоит помнить.

Сложности продажи. У многих стартапов и давно работающих, но не очень больших компаний есть шанс, что их купят более крупные конкуренты, и это хорошо. Но VMware на 80% принадлежит Dell. Если появится кандидат на покупку VMware, то последнее слово в этих переговорах останется за Dell. Маловероятно, что она продаст такой хороший бизнес даже за очень большие деньги.

В связи с этим нужно быть готовыми к тому, что действия Dell могут притормозить рост акций VMware. Правда, в руководстве Dell сидят не дураки, так что вряд ли они угробят бизнес VMware.

Что в итоге

Акции можно брать уже сейчас, а дальше — два варианта действий, исходя из ваших предпочтений.

Краткосрочное вложение. Где-то в конце мая у компании выйдет отчет, и я считаю, что он будет хороший — как, скорее всего, и отчет после этого. Львиной доле компаний нечем будет похвастать ввиду падения спроса, вызванного пандемией, и на что-то хорошее инвесторы могут рассчитывать только в небольшом количестве отраслей, включая ИТ и продовольствие. Это поспособствует интересу к VMware.

В течение следующих 6 месяцев можно рассчитывать на рост акций с нынешних 136 $ до примерно 160 $, а то и 170 $ за штуку. Когда акции снова вырастут до такой цены, их можно будет продать. Конечно, можно будет продать и раньше, если посчитаете прибыль достаточной.

Долгосрочное вложение. Если вас интересуют инвестиции на большой срок, то можно держать эти акции следующие лет десять. У VMware хороший бизнес, и акции вполне могут расти на 10—15% в год в долгосрочной перспективе.