Инвестидея: Wells Fargo, потому что последние станут первыми

Сегодня у меня суперспекулятивная идея: взять сильно подешевевшие акции известного банка Wells Fargo & Co. с расчетом на скорый отскок.

Потенциал роста: 23% в абсолюте.

Срок действия: до полугода.

Почему акции могут вырасти: потому что сейчас они стоят слишком дешево, а дивиденды слишком привлекательны.

Как действуем: берем сейчас по 26 $ или никогда.

Что-то произошло

[обновление от 26.06.2020]

Обстоятельства меняются очень быстро: в США по результатам стресс-теста регуляторы запретили банкам платить дивиденды больше средней ожидаемой квартальной прибыли на основании средних результатов за 4 квартала. И у Wells Fargo этот показатель в полтора раза выше допустимого — вероятно, компания порежет дивиденды, чтобы не получить нагоняй. А смысл идеи был как раз в ожидаемом наплыве любителей дивидендов и соответствующего роста котировок — если дивиденды порежут, котировки начнут падать.

Если вы успели купить акции, лучше продать их сейчас по 26—27 $ без убытка. Возможно, все обойдется, но лучше перестраховаться.

Любим, ценим,

Инвестредакция

На чем компания зарабатывает

Wells Fargo — крупный американский банк с давней историей. Его дилижансы лет 150 назад грабили на Диком Западе, и компания до сих пор использует изображение дилижансов в своих рекламных материалах.

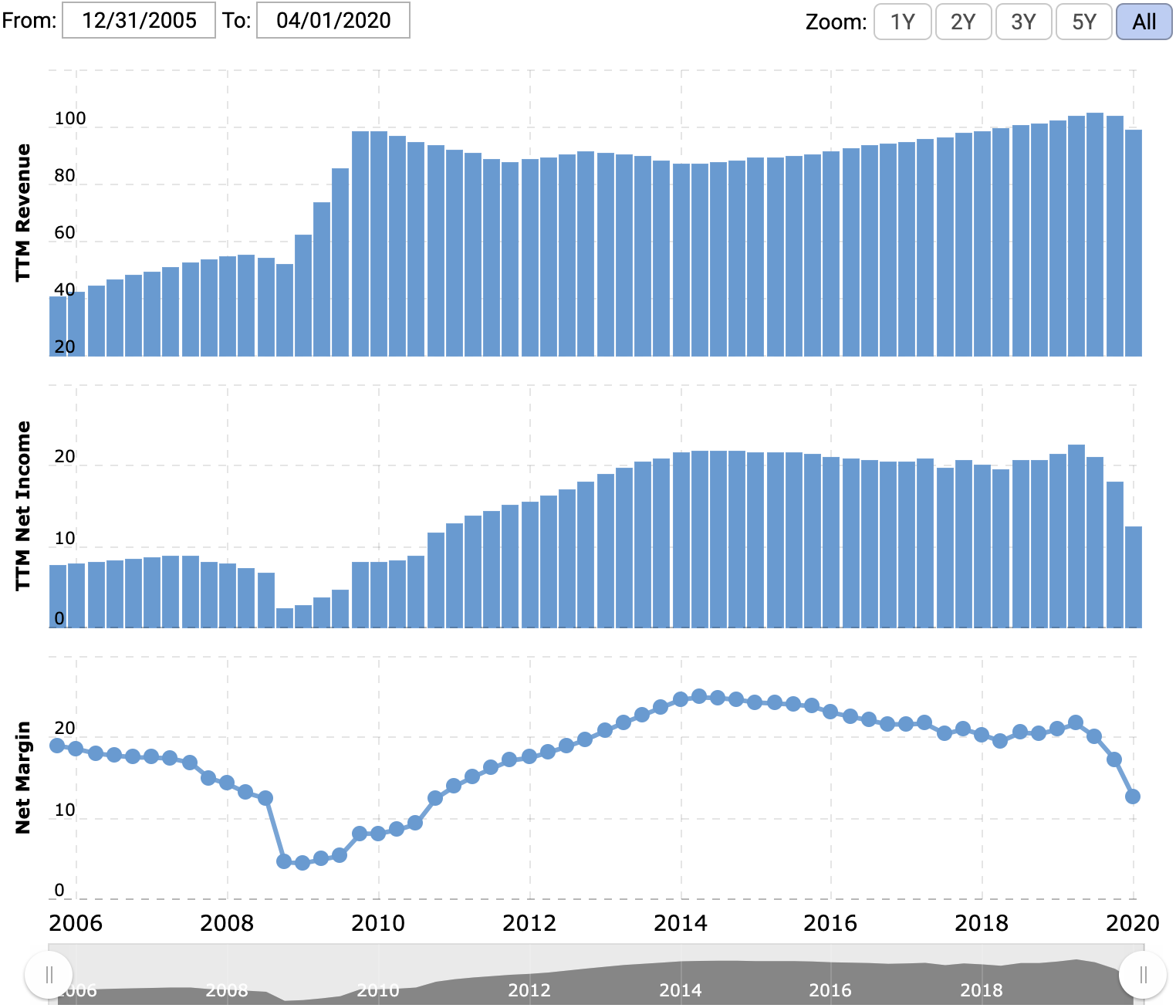

Согласно годовому отчету, банк получает 55,5% своей выручки с процентного дохода. В основном это проценты по кредитам. Беспроцентный доход приносит 44,5% выручки.

Компания работает по всему миру, но доля доходов за пределами США невелика. Хотя отчет не дает конкретных сведений о географии выручки, известно, что из 7,4 млрд долларов налогов на доход только 154 млн приходится на зарубежные страны. Согласно отчету за первый квартал 2020 года, зарубежные заемщики — это примерно 8% от всего портфеля займов.

Аргументы в пользу компании

Too big to fail. Это третий по размеру активов банк в США. Он слишком велик и важен для страны, и восстановление американской экономики не должно пройти мимо Wells Fargo.

В спасение экономики Белый дом вкачал триллионы долларов — и выразил готовность вкачать еще триллионы. Wells Fargo — прямой бенефициар этого восстановления: предприятия и потребители снова начнут кредитоваться и, главное, им будет чем платить по кредитам.

Бизнес не так плох. Несмотря на недавнее падение выручки и прибыли, а также репутационные потери, Wells Fargo обладает достаточно прибыльным и сильным бизнесом с большой маржой.

Стоит дешево. P / E у компании составляет 9,22, что довольно мало, учитывая прибыльность бизнеса и его дивидендную доходность — о ней чуть ниже. У сравнимых по размеру американских банков P / E около 11, а дивидендная доходность в два с половиной раза меньше, чем у Wells Fargo.

Низкий P / E связан с тем, что за последние полгода акции подешевели в два раза. Если считать с пика цены в начале 2018 года, то котировки Wells Fargo упали в два с половиной раза.

Причиной падения стало то, что банк был вовлечен в череду скандалов, где было все — от подделки отчетности до создания фальшивых счетов. Периодически всплывают новые скандальные детали, которые обрушивают котировки. Также повлияло снижение ставки ФРС, из-за чего банк стал меньше зарабатывать на процентах.

Однако такое падение цены акций кажется слишком сильным, ведь прибыль и маржинальность банка упали не настолько заметно. Возможно, акции недооценены.

Дивидендная приманка. Главный аргумент в пользу акций этой компании — щедрые дивиденды. Wells Fargo платит 2,04 $ дивидендов на акцию в год, что с текущей ценой акций 26 $ за штуку дает доходность 7,84% годовых.

По сегодняшним меркам это огромная доходность. Я ожидаю, что в акции набегут любители дивидендов, которые поднимут котировки — нам на радость.

Что может помешать

Неоднозначная конъюнктура. Для Wells Fargo основной хлеб с маслом и черной икрой — это займы и кредиты во всех их формах. По компании сильно ударило снижение ставки ФРС, из-за которого банки были вынуждены снизить ставки.

Так, в марте 2019 средняя ставка по кредитам у Wells Fargo составляла 5,5%, а в марте 2020 — 4,41%. В итоге в минувшем квартале банк заработал в два с лишним раза меньше, чем в первом квартале 2019 года.

Не стоит рассчитывать на сильный рост прибыли банка. Идея в том, что даже с учетом всех неприятностей Wells Fargo — слишком прибыльный бизнес для того, чтобы стоить так дешево.

Клиенты не могут платить по счетам. Коронавирусный кризис привел к росту неплатежей по кредитным картам. Процент неплатежей по ипотеке в США тоже может существенно вырасти в этом году. Восстановление экономики займет какое-то время, и есть вероятность, что в этом полугодии Wells Fargo снова ждет падение прибыли.

С другой стороны, американское правительство потратило значительные средства на поддержку потребителей и предприятий и готовится потратить еще. Возможно, проблемы потребителей быстро исчезнут и не превратятся в проблемы банка.

Корпоративные банкротства. Велика опасность того, что в этом году или в начале следующего США захлестнет волна банкротств корпоративных заемщиков. Это сильно ударит по прибыли компании.

Инвесторы, предвидя это, могут распродавать акции, еще сильнее снижая их цену — просто в ожидании проблем и плохих отчетов.

Дивиденды — это палка о двух концах. Если прогнозы по прибыли сильно ухудшатся, то руководство компании может порезать или отменить дивиденды.

Поскольку дивиденды — это важный фактор, влияющий на привлекательность акций Well Fargo, снижение или отмена выплат может плохо повлиять на котировки. Инвесторы начнут распродавать акции, не оправдавшие дивидендных надежд, — цена акций снизится.

Что в итоге?

Я не ценитель идей в духе «надо покупать, потому что упало». Однако нельзя игнорировать акции, цена которых за полгода упала в два раза, а с 2018 года — еще сильнее, хотя у компании дела идут не так уж плохо. Самого по себе этого бы было недостаточно, но с учетом огромных дивидендов можно надеяться на рост этих акций в разумные сроки.

Я считаю, что акции Wells Fargo можно взять сейчас по 26 $ — и ждать их роста до 32 $ за штуку в течение полугода. Целевая цена продажи меньше той цены, по какой акции Wells Fargo торговались еще в начале июня.

Спекулятивный расчет на их отскок оправдан сейчас, когда американская экономика уже более-менее приспособилась к работе в условиях пандемии. Кроме того, такой рост уменьшит дивидендную доходность до 6,37% годовых, что выглядит разумнее, чем текущие 7,84%, но все равно интересно для любителей дивидендов.

Возможно, акции в итоге вырастут еще сильнее. Но лучше не жадничать и не рисковать лишний раз. Все-таки прибыль Wells Fargo упала — и неизвестно, когда процентные ставки вернутся на комфортный для банков уровень.