Инвестредакция

следит за компанией

Отрасль: металлургия и горнодобывающая промышленность

Сектор: материалы

Тикер: MAGN

Страна: Россия 🇷🇺

Что здесь происходит

Мы решили объединить всю необходимую информацию о компании в одной статье и обновлять ее. Если вам интересна судьба компании — добавьте эту статью в закладки.

Когда компания опубликует отчет, мы обновим все данные, снабдим их подробным анализом и оповестим вас в нашем телеграм-канале, так что, если еще не подписались, подписывайтесь.

О компании

ММК (MOEX: MAGN) — российский производитель стальной продукции. Компания обеспечивает сталью строительную, трубную, машино- и автомобилестроительную отрасли. По итогам 2021 года в структуре выручки преобладают Россия и страны СНГ с долей в 74%, а также Ближний Восток с долей 11%. На Московской бирже с 2007 года торгуются обыкновенные акции ММК под тикером MAGN.

Санкции

ММК в 2022 году четыре раза подпал под зарубежные санкции. Впервые это произошло 15 марта, когда Евросоюз ввел персональные ограничения против основного собственника компании — Виктора Рашникова. На бизнес-деятельность металлурга новая мера никак не повлияла, однако это заставило менеджмент задуматься о рисках: после ввода санкций совет директоров предприятия покинули два независимых директора.

Также 15 марта ЕС ввел экспортные ограничения против изделий из металлов, которые были произведены в России или реэкспортированы с ее территории. В запрещенный список включили следующие виды продукции: формы и профили из чугуна и нелегированной стали, продукцию из олова, листы с металлическим покрытием, горячекатаные листы из нелегированных и других сплавов, холоднокатаные листы из нержавеющей стали, изделия из арматуры и проволоки, сварные и бесшовные трубы.

2 августа 2022 года США ввела прямые санкции против ММК — американским компаниям и гражданам запретили сотрудничать с этим металлургом и проводить любые операции с его бумагами. Кроме этого, все активы российского сталепроизводителя в США были заморожены.

6 октября ЕС в рамках восьмого пакета санкций решил расширить перечень металлургических ограничений, включив в него экспорт стальных полуфабрикатов из России, но лишь с 2024 года. До этого времени будут действовать предыдущие квоты на поставки этих товаров. Это означает, что от этих ограничений металлургическая отрасль пострадает в будущем.

Организационная структура

Контрольный пакет акций ММК принадлежит Виктору Рашникову, который долгие годы выступает председателем совета директоров. Еще около 20% акций находится в свободном обращении.

Структура акционерного капитала на 3 марта 2022 года

| Виктор Рашников | 79,76% |

| Прочие | 20,24% |

Структура акционерного капитала на 3 марта 2022 года

| Виктор Рашников | 79,76% |

| Прочие | 20,24% |

Активы

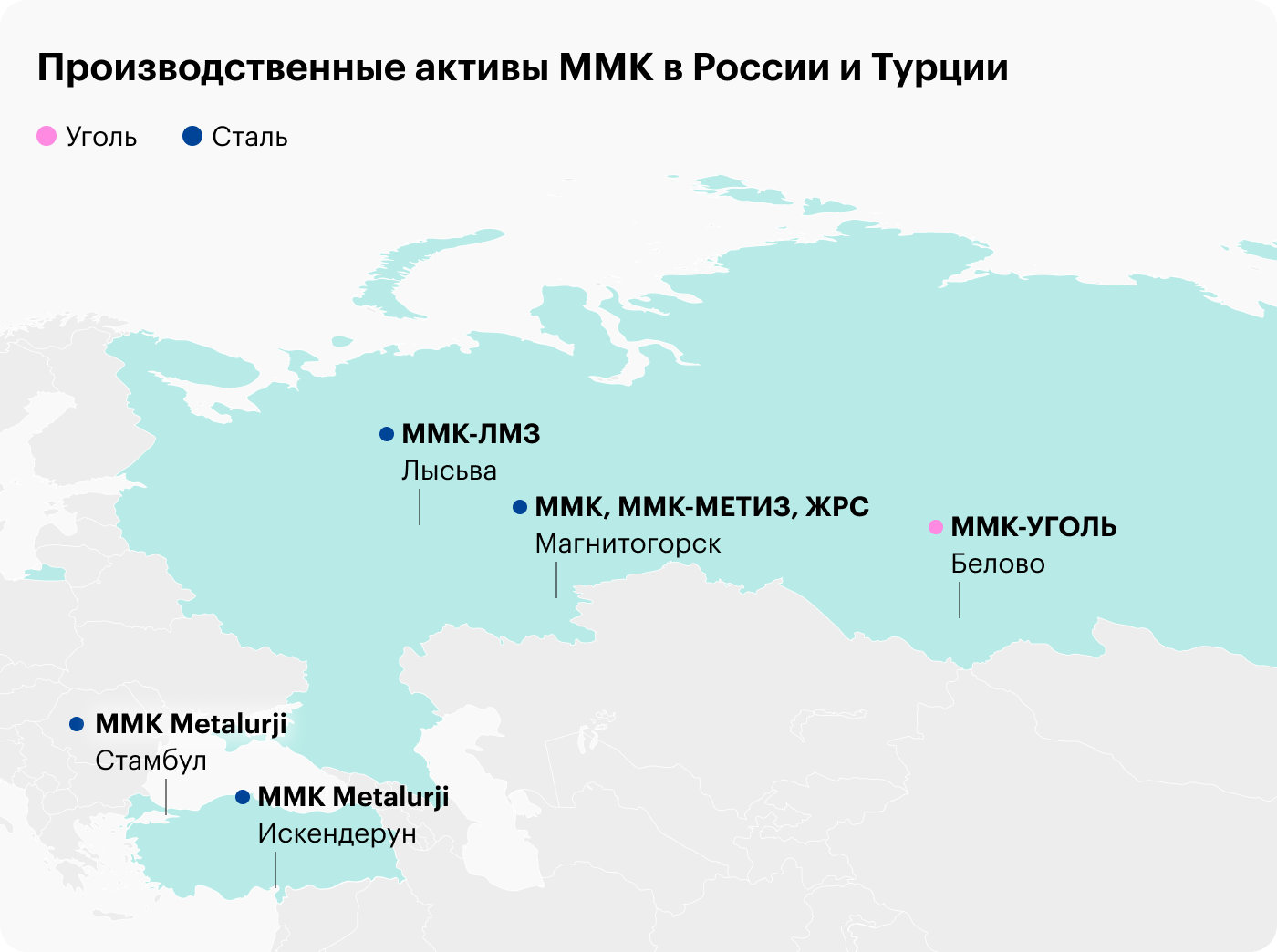

Ключевые активы компании расположены в Магнитогорске — Челябинской области. Также есть активы в Пермском крае и Кемеровской области, а к заграничным активам относятся два завода в Турции.

По итогам 2021 года в компании работает более 56 тысяч человек, а балансовая стоимость предприятия превышает 465 млрд рублей.

Сегменты

ММК выделяет три операционных сегмента бизнеса: стальной сегмент России, Турции и угольно-добывающий сегмент.

Стальной сегмент России. Самый крупный сегмент компании, в который входит несколько активов:

- Магнитогорский металлургический комбинат — один из крупнейших в России металлургических заводов. Производственная мощность составляет 10,3 млн тонн чугуна, 14,5 млн тонн стали, более 12 млн тонн плоского проката, 6 млн тонн премиальной продукции в год. К премиальной продукции относятся холоднокатаный прокат, толстый лист, прокат с полимерным покрытием и прочая продукция глубокой переработки. Кроме того, предприятие — единственный в России производитель белой жести.

- «ММК-метиз» — один из трех крупнейших в России производителей металлических изделий (метизов). Производственная мощность предприятия — 0,8 млн тонн в год.

- Малый Куйбас — производитель железной руды. Производственная мощность — около 2,4 млн тонн в год, запасов хватит еще на 3—4 года добычи.

- ММК-ЛМЗ — производитель электролитически оцинкованного проката и проката с полимерным покрытием на его основе в городе Лысьва Пермского края. Производственная мощность — 0,35 млн тонн продукции в год.

Стальной сегмент Турции. У компании есть два завода в Искендеруне и Стамбуле, объединенные в MMK Metalurji. Суммарная производственная мощность активов — 2,3 млн тонн стали и плоского проката в год. Долгие годы здесь производилась только премиальная продукция, так как электросталеплавильное производство остановили еще в 2012 году из-за высокой себестоимости. В 2021 году производство стали возобновили.

Угольно-добывающий сегмент. Компания добывает уголь на предприятиях «Белон» и «ММК-уголь» в Кемеровской области. Запасы оцениваются в 277 млн тонн. Производственные мощности по добыче — 5 млн тонн, по обогащению — 6 млн тонн. Подавляющая часть угля используется внутри компании при производстве стали.

Географическая структура продаж ММК

| Россия и страны СНГ | 74% |

| Ближний Восток | 11% |

| Европа | 7% |

| Азия | 4% |

| Африка | 2% |

| Северная Америка | 1% |

| Южная Америка | 1% |

Географическая структура продаж ММК

| Россия и страны СНГ | 74% |

| Ближний Восток | 11% |

| Европа | 7% |

| Азия | 4% |

| Африка | 2% |

| Северная Америка | 1% |

| Южная Америка | 1% |

Основные операционные и финансовые показатели

Выручка от реализации. Доходы компании складываются из двух компонентов: объемов продаж и средних цен реализации. В случае металлургических компаний цены реализации достаточно волатильны, так как сталь — биржевой товар. К тому же на ее цену значительно влияют экономические циклы.

Разница между выручкой от продаж и себестоимостью реализации называется валовой прибылью. Для того чтобы рассчитать чистую прибыль, из валовой вычитаем чистые операционные и финансовые расходы, включая налоговые выплаты и разовые статьи от неденежной переоценки курсовых разниц и стоимости активов.

Чистая прибыль. Позволяет оценить итоговые результаты деятельности в денежном выражении. Показатель используют при расчете популярных мультипликаторов для оценки инвестиционной привлекательности бизнеса.

Свободный денежный поток. Разница между операционной прибылью и всеми расходами, за исключением выплаты долга. Показатель свободного денежного потока позволяет понять, сколько денег осталось в компании после большинства расходов, включая капитальные затраты. Некоторые компании — и, в частности, ММК — используют его как базу для расчета дивидендов.

Коэффициент P / E — отношение рыночной капитализации к чистой прибыли. Определяет, за какой срок теоретически компания может «окупить» вложения инвестора в ценные бумаги эмитента.

Коэффициент ROE — отношение чистой прибыли компании к ее капиталу. Говорит о том, насколько эффективно компания использует свой капитал по сравнению с конкурентами.

В 2022 году ММК прекратил публикацию финансовых результатов после того, как в марте были введены новые европейские ограничения против российской стали. Тем не менее металлургическая компания продолжила раскрывать свои промежуточные операционные показатели.