Обзор Allianz: недооцененная компания, попавшая в трудности

Allianz Group (FRA: ALV) — одна из ведущих мировых страховых компаний и управляющих активами со 100 миллионами частных и корпоративных клиентов в 70 странах. Компания предоставляет услуги по личному и корпоративному страхованию: начиная страхованием имущества, жизни и здоровья и заканчивая страхованием кредитов и глобального бизнеса.

О компании

Allianz — один из крупнейших инвесторов в мире, управляющий примерно 793 млрд евро от имени своих страховых клиентов. Кроме того, компании PIMCO и Allianz Global Investors управляют сторонними активами на сумму более 1,8 трлн евро. Компания входит в число лидеров страховой отрасли по индексу устойчивости Доу Джонса.

Бизнес компании разделен на следующие сегменты.

Страховые операции. Здесь есть еще деление на подсегменты: «Имущество и несчастный случай» и «Жизнь и здоровье». В подсегменте «Имущество и несчастный случай» компания предоставляет услуги страхования от несчастных случаев, страхования автомобилей, имущества, гражданской ответственности, путешествий и услуги по оказанию помощи.

Подсегмент «Жизнь и здоровье» предлагает продукты, ориентированные на сбережения и инвестиции в дополнение к страхованию жизни и здоровья. Ключевыми рынками для компании с точки зрения премий являются Германия, Франция, Италия и США. Доля в структуре выручки в 2020 году составила 92,99%.

Управление активами. Компания предлагает продукты с фиксированным доходом, наличными и множественными активами, альтернативными инвестиционными продуктами: инфраструктурный заем, ликвидные альтернативы и бизнес-решения. По итогам первого полугодия 2021 года 75% активов под управлением компании приходится на активы с фиксированным доходом — облигации. Основные рынки данного направления: США, Канада, Германия, Франция, Италия, Великобритания и Азиатско-Тихоокеанский регион. Доля в структуре выручки в 2020 году составила 4,93%.

Корпоративное и другое. Это управление и поддержка бизнеса Allianz Group через его центральные холдинговые функции. В функции холдинга входит управление и поддержка бизнес-группы, разработка и реализация стратегии, управление рисками и корпоративными финансами, ведением финансовой отчетности и так далее. Доля в структуре выручки в первом полугодии 2021 года составила 2,07%.

Структура выручки и прибыли, млрд евро

| Выручка в 1п2020 | Выручка в 1п2021 | Доля выручки в 1п2021 | Изменения выручки | Чистая прибыль в 1п2021 | Доля прибыли в 1п2021 | |

|---|---|---|---|---|---|---|

| Имущество и несчастный случай | 33,785 | 33,61 | 43,32% | -0,52% | 2,095 | 41,53% |

| Жизнь и здоровье | 36,356 | 38,536 | 49,67% | 6,00% | 1,947 | 38,60% |

| Управление активами | 3,493 | 3,835 | 4,94% | 9,79% | 1,216 | 24,11% |

| Корпоративное и другое | 0,111 | 0,131 | 2,07% | 18,02% | −0,214 | −4,24% |

| Консолидация | −0,250 | −0,364 | — | 3,07% | — | — |

| Итого | 73,495 | 75,748 | 100% | 3,07% | 5,04 | 100,00% |

Структура выручки и прибыли, млрд евро

| Имущество и несчастный случай | |

| Выручка в 1п2020 | 33,785 |

| Выручка в 1п2021 | 33,61 |

| Доля выручки в 1п2021 | 43,32% |

| Изменения выручки | -0,52% |

| Чистая прибыль в 1п2021 | 2,095 |

| Доля прибыли в 1п2021 | 41,53% |

| Жизнь и здоровье | |

| Выручка в 1п2020 | 36,356 |

| Выручка в 1п2021 | 38,536 |

| Доля выручки в 1п2021 | 49,67% |

| Изменения выручки | 6,00% |

| Чистая прибыль в 1п2021 | 1,947 |

| Доля прибыли в 1п2021 | 38,60% |

| Управление активами | |

| Выручка в 1п2020 | 3,493 |

| Выручка в 1п2021 | 3,835 |

| Доля выручки в 1п2021 | 4,94% |

| Изменения выручки | 9,79% |

| Чистая прибыль в 1п2021 | 1,216 |

| Доля прибыли в 1п2021 | 24,11% |

| Корпоративное и другое | |

| Выручка в 1п2020 | 0,111 |

| Выручка в 1п2021 | 0,131 |

| Процентов от общей выручки в 1п2021 | 2,07% |

| Изменения выручки | 18,02% |

| Чистая прибыль в 1п2021 | −0,214 |

| Доля прибыли в 1п2021 | −4,24% |

| Консолидация | |

| Выручка в 1п2020 | −0,250 |

| Выручка в 1п2021 | −0,364 |

| Изменения выручки | 3,07% |

| Итого | |

| Выручка в 1п2020 | 73,495 |

| Выручка в 1п2021 | 75,748 |

| Процентов от общей выручки в 1п2021 | 100% |

| Изменения выручки | 3,07% |

| Чистая прибыль в 1п2021 | 5,04 |

| Доля прибыли в 1п2021 | 100,00% |

Финансовые показатели

По итогам первого полугодия 2021 года выручка компании выросла на 3,06% до 75,7 млрд евро за счет роста таких сегментов, как «Управление активами» и «Жизнь и здоровье». Операционная прибыль выросла на 36,7% до 6,65 млрд евро за счет эффекта низкой базы, вызванной пандемией в 2020 году. По итогу чистая прибыль увеличилась на 62,5% по сравнению с аналогичным периодом прошлого года — за счет роста операционной прибыли и прибыли от неоперационных инвестиций. Свободный денежный поток уменьшился на 39,5% из-за снижения операционного денежного потока.

Как и другие страховые компании, Allianz этим летом пострадала от стихийных бедствий в Европе. В августе в Германии случилось наводнение — и компания сообщила о возмещении убытков на 500 млн евро, а в целом выплаты от шторма Берн ожидаются в размере около 900 млн евро.

Кроме убытков по страховым случаям у компании идет суд в США по инвестиционным фондам Allianz, которые пришлось закрыть с убытками. Компания не раскрывает сумму, которую придется выплатить в случае проигрыша, но речь о 2 млрд евро.

Компания ожидает получить за весь год около 12 млрд евро операционной прибыли, плюс-минус миллиард. В компании отметили, что природные катастрофы и неблагоприятные события на рынках капитала могут повлиять на операционную или чистую прибыль Allianz по итогам года.

Финансовые показатели компании, млрд евро

| Выручка | Операционная прибыль | Операционная маржа | Чистая прибыль | FCF | |

|---|---|---|---|---|---|

| 2017 | 126,149 | 11,097 | 8,80% | 6,803 | 31,60 |

| 2018 | 132,283 | 11,512 | 8,70% | 7,462 | 24,41 |

| 2019 | 142,369 | 11,855 | 8,33% | 7,914 | 35,210 |

| 2020 | 140,455 | 10,751 | 7,65% | 6,807 | 30,62 |

| 1п2021 | 75,749 | 6,655 | 8,79% | 5,040 | 13,77 |

Финансовые показатели компании, млрд евро

| Выручка | |

| 2017 | 126,149 |

| 2018 | 132,283 |

| 2019 | 142,369 |

| 2020 | 140,455 |

| 1п2021 | 75,749 |

| Операционная прибыль | |

| 2017 | 11,097 |

| 2018 | 11,512 |

| 2019 | 11,855 |

| 2020 | 10,751 |

| 1п2021 | 6,655 |

| Операционная маржа | |

| 2017 | 8,80% |

| 2018 | 8,70% |

| 2019 | 8,33% |

| 2020 | 7,65% |

| 1п2021 | 8,79% |

| Чистая прибыль | |

| 2017 | 6,803 |

| 2018 | 7,462 |

| 2019 | 7,914 |

| 2020 | 6,807 |

| 1п2021 | 5,040 |

| FCF | |

| 2017 | 31,60 |

| 2018 | 24,41 |

| 2019 | 35,210 |

| 2020 | 30,62 |

| 1п2021 | 13,77 |

Балансовые показатели и долговая нагрузка

Активы выросли на 1,4% до 1,078 млрд по сравнению с аналогичным периодом прошлого года за счет роста денежных средств и финансовых активов для контрактов. Капитал компании сократился на 3,9% — это связано с выплатой 4 млрд евро дивидендов в мае 2021 года и сокращением нереализованных прибылей и убытков на 4,6 млрд. Общий долг вырос на 9,4% по сравнению с прошлым полугодием до 26,27 млрд. Чистый долг вырос на 110% за счет роста общего долга до 2,13 млрд.

Ситуация на рынке

Европейский страховой рынок уже давно состоялся, и ключевые игроки уже давно не меняются. Основные игроки на страховом рынке — Allianz, Munich Re, Zurich Insurance Group, AXA SA, Assicurazioni Generali.

По итогам первого полугодия 2021 года страховая индустрия получила выгоду от восстановления экономики, зафиксировала рост дохода от премий во многих направлениях бизнеса. Осознание высокого риска COVID-19 повысило спрос на услуги компании: люди активно стали покупать страховки для защиты от рисков как в личных целях, таких как здоровье и жизнь, так и в коммерческих целях: цепочка поставок и киберугрозы.

Европейский рынок медицинского страхования оценивался в 2020 году в 272,78 млрд долларов и, по прогнозам, будет расти в среднем на 6,07% к 2026 году. Движущая сила рынка — рост осведомленности населения о современных медицинских учреждениях.

Увеличение стоимости качественного здравоохранения и медицинских услуг, особенно в частных больницах, привело к росту спроса на медицинское страхование — все это делает план медицинского страхования для населения жизненной необходимостью. Во многих странах правительство сделало медицинское страхование обязательным для государственных и частных работников. Это и обеспечивает крупных игроков, таких как Allianz, стабильным потоком выручки.

К 2030 году Азия, за исключением Японии, станет крупнейшим страховым рынком с долей в 35% по сравнению с 24% сейчас. Движущей силой станет Китай, премиальный страховой фонд которого вырастет на 777 млрд евро — размер рынка Великобритании, Франции, Германии и Италии вместе взятых. Между тем, согласно прогнозам, доля Северной Америки и Западной Европы сократится до 30 и 21% с 34 и 27% в настоящее время, соответственно.

В долгосрочной перспективе, учитывая, что Allianz получает весомую часть выручки с данных регионов, можно ожидать снижения показателей. Если, конечно, компания не решит выйти на рынок Азии и вступить в конкуренцию с региональными страховыми компаниями.

Сравнение с конкурентами

Allianz занимает одну из лидирующих позиций по показателю ROE и темпам роста выручки. Соответственно, если прогнозы по росту страхового рынка в Европе оправдаются, то Allianz будет одним из главных выгодополучателей.

Сравнение с конкурентами по темпу роста выручки и ROE

| Выручка 2016 | Выручка 2020 | Темп роста выручки | ROE | |

|---|---|---|---|---|

| Allianz SE | 107,51 | 112,24 | 0,86 | 9,17 |

| Assicurazioni Generali | 81,76 | 79,49 | −0,56 | 5,97 |

| AXA SA | 121,8 | 102,58 | −3,38 | 4,47 |

| Zurich Insurance Group | 67,33 | 58,62 | −2,73 | 10,46 |

| Munich Re | 64,4 | 76,49 | 3,5 | 4,19 |

Сравнение с конкурентами по темпу роста выручки и ROE

| Allianz SE | |

| Выручка 2016 | 107,51 |

| Выручка 2020 | 112,24 |

| Темп роста выручки | 0,86 |

| ROE | 9,17 |

| Assicurazioni Generali | |

| Выручка 2016 | 81,76 |

| Выручка 2020 | 79,49 |

| Темп роста выручки | −0,56 |

| ROE | 5,97 |

| AXA SA | |

| Выручка 2016 | 121,8 |

| Выручка 2020 | 102,58 |

| Темп роста выручки | −3,38 |

| ROE | 4,47 |

| Zurich Insurance Group | |

| Выручка 2016 | 67,33 |

| Выручка 2020 | 58,62 |

| Темп роста выручки | −2,73 |

| ROE | 10,46 |

| Munich Re | |

| Выручка 2016 | 64,4 |

| Выручка 2020 | 76,49 |

| Темп роста выручки | 3,5 |

| ROE | 4,19 |

Сравнение с конкурентами по мультипликаторам

| P / E | P / BV | P / S | EV / EBIT | |

|---|---|---|---|---|

| Allianz SE | 9,67 | 1,07 | 0,71 | 7,03 |

| Assicurazioni Generali SpA | 10,91 | 0,95 | 0,29 | 7,16 |

| AXA SA | 10,32 | 0,84 | 0,51 | 6,5 |

| Zurich Insurance Group | 13,66 | 1,8 | 0,93 | 9,05 |

| Munich Re | 16,71 | 1,18 | 0,54 | 3,66 |

| Среднее значение | 12,25 | 1,168 | 0,6 | 6,68 |

| Потенциал роста или падения | 27% | 9% | −16% | −5% |

Сравнение с конкурентами по мультипликаторам

| Allianz SE | |

| P / E | 9,67 |

| P / BV | 1,07 |

| P / S | 0,71 |

| EV / EBIT | 7,03 |

| Assicurazioni Generali SpA | |

| P / E | 10,91 |

| P / BV | 0,95 |

| P / S | 0,29 |

| EV / EBIT | 7,16 |

| AXA SA | |

| P / E | 10,32 |

| P / BV | 0,84 |

| P / S | 0,51 |

| EV / EBIT | 6,5 |

| Zurich Insurance Group | |

| P / E | 13,66 |

| P / BV | 1,8 |

| P / S | 0,93 |

| EV / EBIT | 9,05 |

| Munich Re | |

| P / E | 16,71 |

| P / BV | 1,18 |

| P / S | 0,54 |

| EV / EBIT | 3,66 |

| Среднее значение | |

| P / E | 12,25 |

| P / BV | 1,168 |

| P / S | 0,6 |

| EV / EBIT | 6,68 |

| Потенциал роста или падения | |

| P / E | 27% |

| P / BV | 9% |

| P / S | −16% |

| EV / EBIT | −5% |

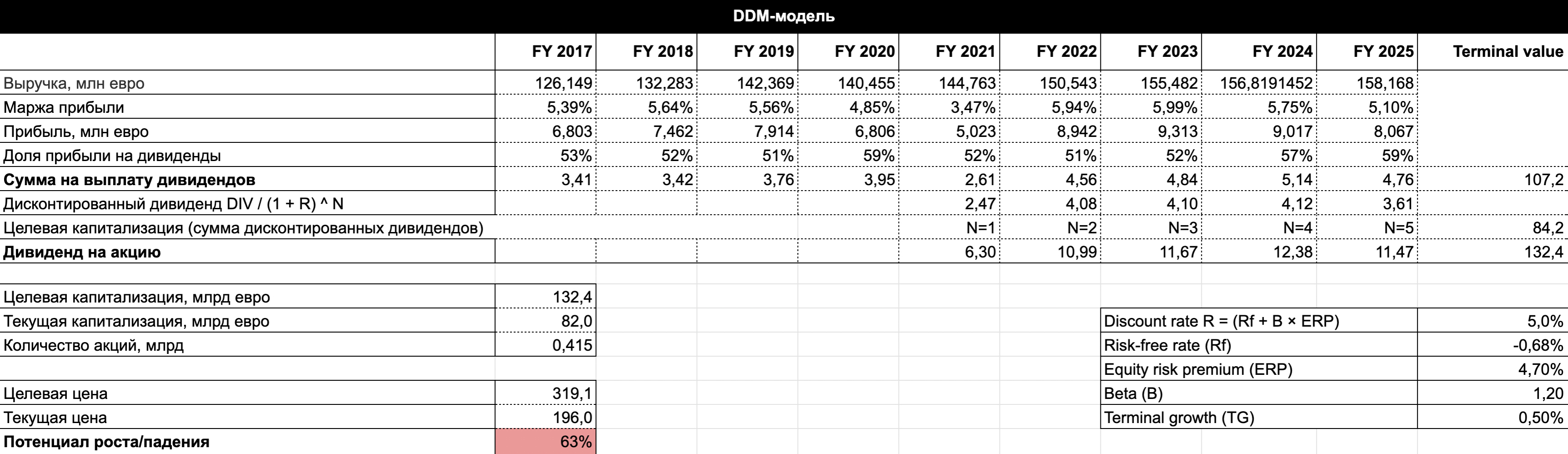

DDM-модель

Учитывая, что анализ мультипликаторов не дал однозначного ответа, стоит ли покупать акции, решено составить простую DDM-модель на основе дисконтирования будущих дивидендов на 5 лет для определения справедливой цены акции.

За основу данных по безрисковой ставке я использовал данные по среднемесячной доходности индекса пятилетних государственных облигаций Германии, размер премии за риск и данные по текущей Beta компании. Для расчета уровня выручки и прибыли на текущий год я опирался на прогнозы компании. При построении прогноза на более долгосрочные периоды, а также на средний темп роста дивидендов и выручки компании использовались прогнозы аналитиков.

Компания ожидает получить в 2021 году операционную прибыль 12 млрд евро. Если предположить, что убытки компании от природных катаклизмов составят 900 млн евро и убыток от суда составит 2 млрд евро, то по итогам года чистая прибыль составит примерно 5 млрд евро — эти данные использованы в прогнозной модели.

У компании есть и альтернативный вариант — увеличение долговой нагрузки, которая на текущий момент небольшая, но в любом случае компании придется искать ресурсы.

Целевая цена акции, рассчитанная данным методом, составляет 319,1 €, потенциал роста к текущим уровням — 63%. Для принятия решения о покупке акций с использованием моделей дисконтирования обычно используется потенциал роста от 20% — соответственно, данные акции входят в этот диапазон и могут рассматриваться для покупок на текущих уровнях.

Дивиденды и программа выкупа

По итогам 2020 года дивиденды Allianz составили 9,6 € на акцию — это принесло акционерам около 5% дивидендной доходности. Доля чистой прибыли, которую компания тратит на дивиденды, составляет в среднем 50—60%. Это дает зону безопасности для деятельности компании и стабильность выплат дивидендов в будущем.

По итогам 2021 года акционерам стоит ожидать 6—7 € на акцию, что при текущей стоимости акции принесет 3—3,5% годовой доходности, что не так привлекательно. Но нужно учитывать, что это разовые трудности и компания в ближайшие годы вполне может вернуться к средним доходностям, которые более интересны. Средняя дивидендная доходность акций Allianz за 5 лет — 4,73%, а средний рост дивиденда за 5 лет составил 5,63%. Непрерывный рост дивидендов длится 14 лет.

Кроме дивидендов компания также использует программу обратного выкупа акций для повышения доходности акционеров. По итогам первого полугодия 2021 года компания сообщила о новой программе выкупа до 750 млн евро. Программа будет завершена не позднее 31 декабря 2021 года. Allianz аннулирует все выкупленные акции, что станет дополнительным бонусом для инвесторов.

История дивидендных выплат компании

| Дивиденды на акцию | Коэффициент выплаты | Дивидендная доходность | Доходность обратного выкупа | Общая доходность | |

|---|---|---|---|---|---|

| 2016 | 7,30 $ | 47,70% | 5,14% | — | 5,14% |

| 2017 | 7,60 $ | 53,00% | 4,01% | 0,38% | 4,01% |

| 2018 | 8,00 $ | 52,00% | 4,85% | — | 4,85% |

| 2019 | 9,00 $ | 51,00% | 6,61% | 1,40% | 5,61% |

| 2020 | 9,60 $ | 59,00% | 4,36% | — | 4,36% |

История дивидендных выплат компании

| Дивиденды на акцию | |

| 2016 | 7,30 $ |

| 2017 | 7,60 $ |

| 2018 | 8,00 $ |

| 2019 | 9,00 $ |

| 2020 | 9,60 $ |

| Коэффициент выплаты | |

| 2016 | 47,70% |

| 2017 | 53,00% |

| 2018 | 52,00% |

| 2019 | 51,00% |

| 2020 | 59,00% |

| Дивидендная доходность | |

| 2016 | 5,14% |

| 2017 | 4,01% |

| 2018 | 4,85% |

| 2019 | 6,61% |

| 2020 | 4,36% |

| Доходность обратного выкупа | |

| 2017 | 0,38% |

| 2019 | 1,40% |

| Общая доходность | |

| 2016 | 5,14% |

| 2017 | 4,01% |

| 2018 | 4,85% |

| 2019 | 5,61% |

| 2020 | 4,36% |

Что в итоге

Allianz — это компания-долгожитель, которая давно заняла свое место на европейском рынке страхования. По итогам первого полугодия Allianz показала восстановление выручки и прибыли после снижения, связанного с пандемией. Европейский страховой рынок, как ожидается, продолжит рост из-за рисков, связанных с пандемией COVID-19. Компания одна из самых эффективных на своем рынке, что в перспективе благоприятно скажется на ее ключевых показателях. Акции можно рекомендовать консервативным инвесторам в долгосрочные инвестиционные портфели.