Обзор «Башнефти»: еще одна публичная дочка «Роснефти»

Очень хотели обновить обзор компании, но правительство разрешило не публиковать отчетность до 1 июля 2023 года, а банкам ее публиковать вообще запретили. Верим, надеемся, ждем отчетность — тогда и обновим обзор.

Мы продолжаем цикл статей о компании «Роснефть» и ее публичных дочерних компаниях. В прошлой статье мы рассмотрели Саратовский НПЗ, на очереди «Башнефть».

О компании

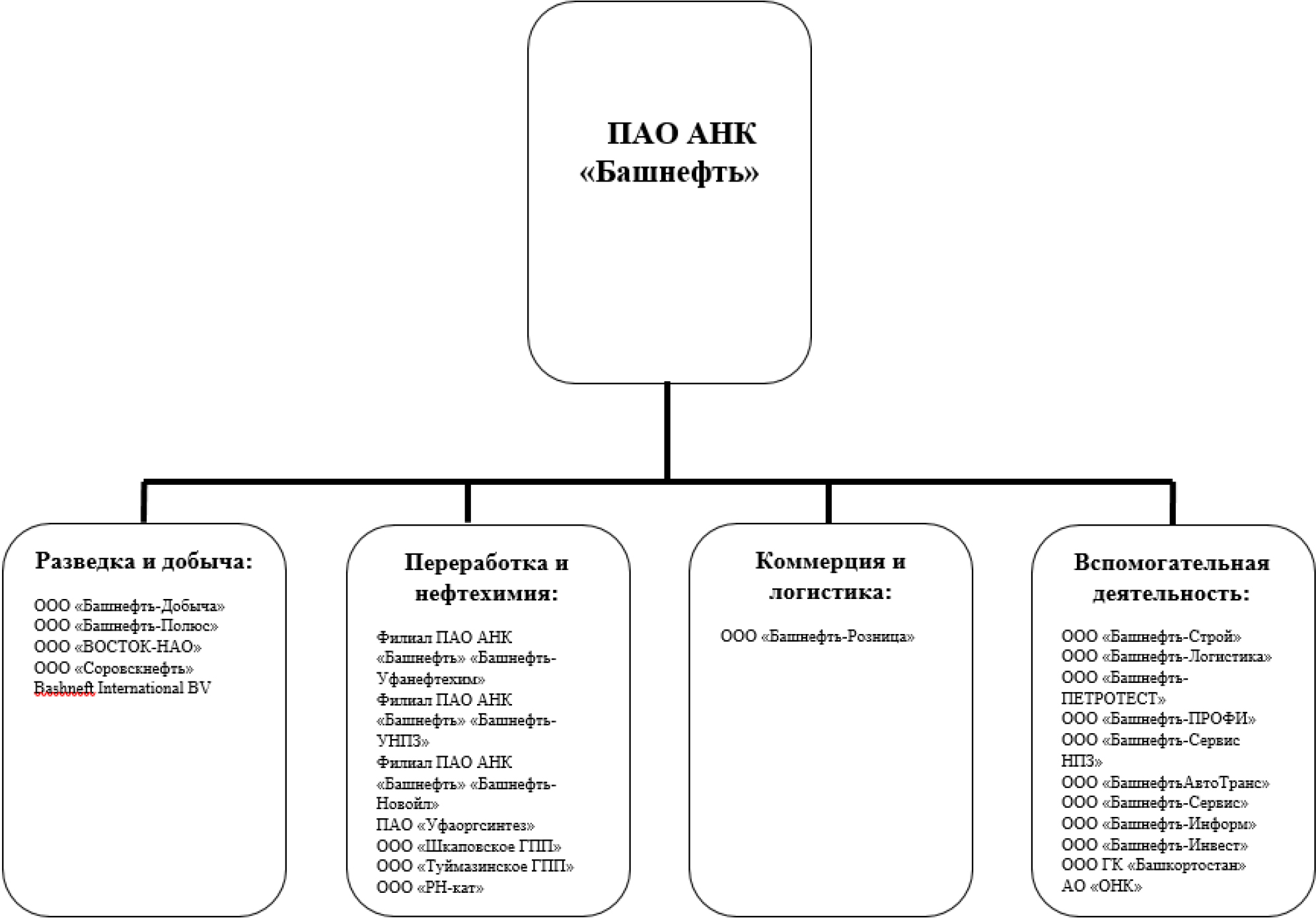

«Башнефть» (MCX: BANE) — крупная вертикально интегрированная нефтегазовая компания. Ее история началась с создания одноименного треста в 1935 году. Компания занимается разведкой и добычей нефти и газа, нефте- и газопереработкой, нефтехимией, продажей сырья и продуктов переработки оптом и в розницу. Основные активы компании находятся в Республике Башкортостан. «Башнефть» значительно уступает по размеру флагманам отрасли: например, выручка «Газпром-нефти» больше примерно в 4 раза, «Лукойла» — в 10 раз, а материнской «Роснефти» за 2020 год — в 11 раз. Подробнее рассмотрим операционные сегменты бизнеса компании.

Разведка и добыча. Месторождения компании сосредоточены в республиках Башкортостан и Татарстан, Ханты-Мансийском и Ненецком автономных округах, а также в Оренбургской области. Геологоразведку «Башнефть» ведет также и за рубежом — в Иране и Мьянме. По состоянию на конец 2020 года доказанные запасы оценивались в размере 328,8 млн тонн н. э., понемногу увеличиваясь год от года.

Понемногу растет количество лицензий и месторождений, находящихся в разработке, на конец 2020 года — 268 лицензий и 188 месторождений. Значительную часть нефти «Башнефть» добывает на зрелых месторождениях, что не очень хорошо, так как это обычно сложнее и затратнее. В целом добыча нефти падает год от года, добыча газа в последние пару лет растет, но не сказать что большими темпами. К тому же объем добычи за 2020 год меньше, чем за 2017.

Нефтепереработка и нефтегазохимия. В данном сегменте компания занимается переработкой углеводородов на своих трех нефтеперерабатывающих, двух газохимических и одном нефтехимическом заводах. Основные продукты нефтепереработки — моторные масла, а нефтегазохимии — полипропилен, полиэтилен, фенол, ацетон и другие.

Совокупная мощность нефтеперерабатывающих заводов — 23,5 млн тонн в год, а объем переработки существенно ниже: в 2020 году он составил всего лишь 15,5 млн тонн, в прошлые годы в среднем составлял 18,5 млн тонн.

Объем выпуска нефтепродуктов повторяет динамику объемов переработки и составил 14,3 млн тонн в 2020 году, около 17,2 млн тонн в среднем за прошлые годы. Объем выпуска продуктов нефтегазохимии стабилен и составляет около 0,8 млн тонн в год.

Глубина переработки в 2020 году составила 86%, это значительно превышает значения последних трех лет, но только немного превышает значения 2017 года. Выход светлых нефтепродуктов постепенно снижается: от 67,4% в 2016 году до 65,7% в 2020.

Коммерция и логистика. Компания занимается реализацией нефти, нефтепродуктов и продуктов нефтегазохимии в России и за рубежом. Основная часть продуктов переработки продается на внутреннем рынке. Розничная сеть представлена 542 заправками в 15 регионах страны. Количество заправок практически не меняется в последние годы.

Выручка крупнейших нефтегазовых компаний России за 2020 год, млрд рублей

| «Газпром» | 6321 |

| «Роснефть» | 5757 |

| «Лукойл» | 5639 |

| «Газпром-нефть» | 2000 |

| «Сургутнефтегаз» | 1182 |

| «Татнефть» | 721 |

| «Новатэк» | 712 |

| «Башнефть» | 527 |

Выручка крупнейших нефтегазовых компаний России за 2020 год, млрд рублей

| «Газпром» | 6321 |

| «Роснефть» | 5757 |

| «Лукойл» | 5639 |

| «Газпром-нефть» | 2000 |

| «Сургутнефтегаз» | 1182 |

| «Татнефть» | 721 |

| «Новатэк» | 712 |

| «Башнефть» | 527 |

Доказанные запасы, лицензии и месторождения по годам

| Доказанные запасы нефти, млн тонн | Лицензии, штук | Месторождения, штук | |

|---|---|---|---|

| 2016 | 333,9 | 216 | 182 |

| 2017 | 327,3 | 263 | 182 |

| 2018 | 328,2 | 266 | 184 |

| 2019 | 328,3 | 266 | 188 |

| 2020 | 328,8 | 268 | 188 |

Доказанные запасы, лицензии и месторождения по годам

| Доказанные запасы нефти, млн тонн | |

| 2016 | 333,9 |

| 2017 | 327,3 |

| 2018 | 328,2 |

| 2019 | 328,3 |

| 2020 | 328,8 |

| Лицензии, штук | |

| 2016 | 216 |

| 2017 | 263 |

| 2018 | 266 |

| 2019 | 266 |

| 2020 | 268 |

| Месторождения, штук | |

| 2016 | 182 |

| 2017 | 182 |

| 2018 | 184 |

| 2019 | 188 |

| 2020 | 188 |

Добыча газа и нефти

| Зрелые месторождения нефти | Всего нефти, млн тонн нефтяного эквивалента | Добыча газа, млн кубометров | |

|---|---|---|---|

| 2017 | 16,6 | 20,6 | 31,6 |

| 2018 | 16,4 | 18,9 | 27,5 |

| 2019 | 16,3 | 18,7 | 28,7 |

| 2020 | 11,2 | 12,9 | 29,1 |

Добыча газа и нефти

| Зрелые месторождения нефти | |

| 2017 | 16,6 |

| 2018 | 16,4 |

| 2019 | 16,3 |

| 2020 | 11,2 |

| Всего нефти, млн тонн нефтяного эквивалента | |

| 2017 | 20,6 |

| 2018 | 18,9 |

| 2019 | 18,7 |

| 2020 | 12,9 |

| Добыча газа, млн кубометров | |

| 2017 | 31,6 |

| 2018 | 27,5 |

| 2019 | 28,7 |

| 2020 | 29,1 |

Показатели нефтепереработки и нефтегазохимии по годам, млн тонн

| Первичная переработка | Выпуск нефтепродуктов | Выпуск продуктов нефтегазохимии | |

|---|---|---|---|

| 2016 | 18,3 | 16,6 | 0,8 |

| 2017 | 18,9 | 17,6 | 0,7 |

| 2018 | 18,2 | 16,9 | 0,8 |

| 2019 | 18,7 | 17,3 | 0,8 |

| 2020 | 15,5 | 14,3 | 0,8 |

Показатели нефтепереработки и нефтегазохимии по годам, млн тонн

| Первичная переработка | |

| 2016 | 18,3 |

| 2017 | 18,9 |

| 2018 | 18,2 |

| 2019 | 18,7 |

| 2020 | 15,5 |

| Выпуск нефтепродуктов | |

| 2016 | 16,6 |

| 2017 | 17,6 |

| 2018 | 16,9 |

| 2019 | 17,3 |

| 2020 | 14,3 |

| Выпуск продуктов нефтегазохимии | |

| 2016 | 0,8 |

| 2017 | 0,7 |

| 2018 | 0,8 |

| 2019 | 0,8 |

| 2020 | 0,8 |

Глубина переработки и выход светлых нефтепродуктов в процентах

| Глубина переработки | Выход светлых нефтепродуктов | |

|---|---|---|

| 2016 | 85,8 | 67,4 |

| 2017 | 81,9 | 66,0 |

| 2018 | 82,7 | 65,5 |

| 2019 | 81,0 | 65,4 |

| 2020 | 86,0 | 65,7 |

Глубина переработки и выход светлых нефтепродуктов в процентах

| Глубина переработки | |

| 2016 | 85,8 |

| 2017 | 81,9 |

| 2018 | 82,7 |

| 2019 | 81,0 |

| 2020 | 86,0 |

| Выход светлых нефтепродуктов | |

| 2016 | 67,4 |

| 2017 | 66,0 |

| 2018 | 65,5 |

| 2019 | 65,4 |

| 2020 | 65,7 |

Количество заправок компании по годам

| 2016 | 536 |

| 2017 | 543 |

| 2018 | 544 |

| 2019 | 543 |

| 2020 | 542 |

Количество заправок компании по годам

| 2016 | 536 |

| 2017 | 543 |

| 2018 | 544 |

| 2019 | 543 |

| 2020 | 542 |

Финансовые показатели

Выручка и чистая прибыль «Башнефти» достаточно волатильны из-за зависимости от конъюнктуры на нефтяном рынке, и в целом есть неприятная тенденция к снижению. Чистый долг постепенно растет, как и дебиторская задолженность, — тут есть повторение истории с Саратовским НПЗ.

Географическая структура выручки компании показывает, что больше половины денег она зарабатывает на внутреннем рынке, но также есть значительная доля покупателей за рубежом — есть валютная выручка.

Выручка, чистая прибыль, чистый долг и дебиторская задолженность по годам, млрд рублей

| Выручка | Чистая прибыль | Чистый долг | Дебиторская задолженность | |

|---|---|---|---|---|

| 2017 | 671,0 | 143,0 | 97,6 | 164,1 |

| 2018 | 860,2 | 98,4 | 70,1 | 130,0 |

| 2019 | 848,3 | 76,8 | 96,5 | 163,5 |

| 2020 | 527,2 | −11,1 | 122,8 | 140,9 |

| 2021, 1 полугодие | 357,7 | 27,2 | 133,3 | 202,9 |

Выручка, чистая прибыль, чистый долг и дебиторская задолженность по годам, млрд рублей

| Выручка | |

| 2017 | 671,0 |

| 2018 | 860,2 |

| 2019 | 848,3 |

| 2020 | 527,2 |

| 2021, 1 полугодие | 357,7 |

| Чистая прибыль | |

| 2017 | 143,0 |

| 2018 | 98,4 |

| 2019 | 76,8 |

| 2020 | −11,1 |

| 2021, 1 полугодие | 27,2 |

| Чистый долг | |

| 2017 | 97,6 |

| 2018 | 70,1 |

| 2019 | 96,5 |

| 2020 | 122,8 |

| 2021, 1 полугодие | 133,3 |

| Дебиторская задолженность | |

| 2017 | 164,1 |

| 2018 | 130,0 |

| 2019 | 163,5 |

| 2020 | 140,9 |

| 2021, 1 полугодие | 202,9 |

Географическая структура выручки за 1 полугодие 2021 года в процентах

| Внутренний рынок | 55 |

| Зарубежные страны без стран СНГ | 42 |

| Страны СНГ | 3 |

Географическая структура выручки за 1 полугодие 2021 года в процентах

| Внутренний рынок | 55 |

| Зарубежные страны без стран СНГ | 42 |

| Страны СНГ | 3 |

Акционерный капитал

Акционерный капитал «Башнефти» состоит из двух типов акций: обыкновенных и привилегированных. Здесь наблюдается необычная история: из-за низкого free float обыкновенных акций они менее ликвидны, чем привилегированные. И в истории компании было немало незаурядных моментов, связанных с ее крупными акционерами.

Компания стала открытым акционерным обществом в 1995 году. В 2002 году башкирские топливные активы приватизировали несколько компаний, которые, как считается, были связаны с семьей тогдашнего президента Башкортостана. У счетной палаты еще в 2003 было много вопросов по поводу этих сделок.

В 2005 году акции компаний — владельцев башкирских топливных активов купила АФК «Система», в 2009 году стала владельцем их контрольных пакетов акций, а затем консолидировала все предприятия на базе «Башнефти». Но в 2014 году дело о неправовой приватизации возобновили, итогом этого стала передача пакета акций «Башнефти» в государственную собственность по решению суда.

В 2015 году пакет в 25% плюс акция компании был передан из федеральной собственности Республике Башкортостан, а в 2016 объявили тендер о приватизации оставшегося государственного пакета акций компании — и его выиграла государственная нефтегазовая компания «Роснефть».

Но на этом история судебных разбирательств, связанных с «Башнефтью», не закончилась: в 2017 году «Роснефть», как контролирующий акционер «Башнефти», подала иск к АФК «Система» о неэффективном управлении компанией и нанесении ей ущерба. Итогом стало мировое соглашение и выплата АФК «Система» 100 млрд рублей в рамках урегулирования споров в пользу «Башнефти» — оттуда и огромная чистая прибыль компании за 2017 год.

С тех пор принципиально состав акционеров «Башнефти» не изменился: контрольный пакет акций находится у «Роснефти», а блокирующий — у Республики Башкортостан. Также немалые 4,4% акционерного капитала квазиказначейские.

Структура акционерного капитала

| Акционер | Доля |

|---|---|

| «Роснефть» | 57,7% |

| Республика Башкортостан | 25,0% |

| Квазиказначейские акции | 4,4% |

| Free float | 12,9% |

Структура акционерного капитала

| Акционер | Доля |

| «Роснефть» | 57,7% |

| Республика Башкортостан | 25,0% |

| Квазиказначейские акции | 4,4% |

| Free float | 12,9% |

Дивиденды и дивидендная политика

У «Башнефти» действует дивидендная политика, принятая еще в 2015 году. Согласно ей, планируется выплачивать не менее 25% чистой прибыли по МСФО, если значение мультипликатора net debt / EBITDA не превышает 2.

Компания соблюдает дивидендную политику, но тенденция и здесь не самая приятная для акционеров: процент прибыли, выплачиваемой в виде дивидендов, постепенно снижается. В 2020 году из-за итогового убытка дивиденды по обыкновенным акциям вообще не выплачивались, а по привилегированным составили символические 10 копеек на акцию. Обычно на обыкновенные и привилегированные акции выплата была одинаковой.

Дивиденды, дивидендная доходность и доля прибыли «Башнефти», выплачиваемая в виде дивидендов, по годам

| Дивиденды на акцию, рублей | Див. доходность об. акций | Дивиденды на прив. акцию, рублей | Див. доходность прив. акций | Доля прибыли на дивиденды | |

|---|---|---|---|---|---|

| 2016 | 0 | 0,0% | 0,1 | 0,0% | 0% |

| 2017 | 307,26 | 13,5% | 307,26 | 22,7% | 38% |

| 2018 | 158,95 | 8,5% | 158,95 | 8,9% | 29% |

| 2019 | 107,81 | 5,6% | 107,81 | 6,3% | 25% |

| 2020 | 0 | 0,0% | 0,1 | 0,0% | 0% |

Дивиденды, дивидендная доходность и доля прибыли «Башнефти», выплачиваемая в виде дивидендов, по годам

| Дивиденды на акцию, рублей | |

| 2016 | 0 |

| 2017 | 307,26 |

| 2018 | 158,95 |

| 2019 | 107,81 |

| 2020 | 0 |

| Див. доходность об. акций | |

| 2016 | 0,0% |

| 2017 | 13,5% |

| 2018 | 8,5% |

| 2019 | 5,6% |

| 2020 | 0,0% |

| Дивиденды на прив. акцию, рублей | |

| 2016 | 0,1 |

| 2017 | 307,26 |

| 2018 | 158,95 |

| 2019 | 107,81 |

| 2020 | 0,1 |

| Див. доходность прив. акций | |

| 2016 | 0,0% |

| 2017 | 22,7% |

| 2018 | 8,9% |

| 2019 | 6,3% |

| 2020 | 0,0% |

| Доля прибыли на дивиденды | |

| 2016 | 0% |

| 2017 | 38% |

| 2018 | 29% |

| 2019 | 25% |

| 2020 | 0% |

Почему акции могут вырасти

Улучшение конъюнктуры. В статье про «Лукойл» мы уже говорили, каким тяжелым для нефтегазовой отрасли был 2020 год и что сейчас ситуация выправляется: вакцинация идет, карантинные меры ослабевают. Это дало ОПЕК+ возможность постепенно повышать добычу нефти, к тому же цены на нефть сейчас значительно выше, чем в прошлом году. Все это позитивно сказывается на финансовых показателях нефтегазовых компаний, в том числе и «Башнефти». По итогам 1 полугодия 2021 года компания снова стала прибыльной.

Мечты о лучшем. Если в компании произойдут позитивные изменения, например начнут расти производственные показатели, или начнет уменьшаться дебиторская задолженность, или же дивиденды повысятся до утвержденного правительством стандарта в 50% скорректированной чистой прибыли, то инвестиционная привлекательность «Башнефти» серьезно повысится. Это должно стать причиной значительного роста котировок ее акций.

Почему акции могут упасть

«Мы идем куда-то не туда». Динамика важных для инвестиционной привлекательности «Башнефти» показателей в последние годы неприятна: дебиторская задолженность и долги растут, а выручка, чистая прибыль, ее доля, выплачиваемая в виде дивидендов, и сами дивиденды падают. Конечно, в немалой степени на это повлияла конъюнктура нефтяного рынка, но и у самой компании не особо получилось нивелировать рыночный негатив.

Сейчас не так уж и дешево. До кризиса 2020 года у компании были очень приличные мультипликаторы: она была достаточно эффективна, слабо закредитована и стоила значительно дешевле конкурентов. Сейчас же восстановление у «Башнефти» явно идет тяжелее, чем у лидеров отрасли. По результатам 1 полугодия 2021 года по мультипликаторам стоимости компания оценена дороговато как относительно своих показателей за последние годы, так и относительно более крупных и эффективных компаний.

Мультипликаторы «Башнефти» по годам

| P / E | ROE | Net debt / EBITDA | EV / EBITDA | |

|---|---|---|---|---|

| 2017 | 2,63 | 37,7% | 0,64 | 3,12 |

| 2018 | 3,35 | 21,8% | 0,41 | 2,33 |

| 2019 | 4,38 | 15,3% | 0,58 | 2,60 |

| 2020 | Убыток | Убыток | 3,82 | 11,5 |

| 2021, 1 полугодие | 10,9 | 4,5% | 2,76 | 7,84 |

Мультипликаторы «Башнефти» по годам

| P / E | |

| 2017 | 2,63 |

| 2018 | 3,35 |

| 2019 | 4,38 |

| 2020 | Убыток |

| 2021, 1 полугодие | 10,9 |

| ROE | |

| 2017 | 37,7% |

| 2018 | 21,8% |

| 2019 | 15,3% |

| 2020 | Убыток |

| 2021, 1 полугодие | 4,5% |

| Net debt / EBITDA | |

| 2017 | 0,64 |

| 2018 | 0,41 |

| 2019 | 0,58 |

| 2020 | 3,82 |

| 2021, 1 полугодие | 2,76 |

| EV / EBITDA | |

| 2017 | 3,12 |

| 2018 | 2,33 |

| 2019 | 2,60 |

| 2020 | 11,5 |

| 2021, 1 полугодие | 7,84 |

Мультипликаторы нефтяных компаний России за 1 квартал 2021 года

| P / E | ROE | Net debt / EBITDA | EV / EBITDA | |

|---|---|---|---|---|

| «Роснефть» | 12,7 | 9,0% | 2,86 | 7,07 |

| «Лукойл» | 20,2 | 5,1% | 0,20 | 4,90 |

| «Газпром-нефть» | 9,45 | 10,0% | 1,12 | 4,58 |

| «Татнефть» | 10,1 | 14,1% | −0,12 | 6,29 |

| «Башнефть» | Убыток | Убыток | 2,98 | 9,01 |

Мультипликаторы нефтяных компаний России за 1 квартал 2021 года

| «Роснефть» | |

| P / E | 12,7 |

| ROE | 9,0% |

| Net debt / EBITDA | 2,86 |

| EV / EBITDA | 7,07 |

| «Лукойл» | |

| P / E | 20,2 |

| ROE | 5,1% |

| Net debt / EBITDA | 0,20 |

| EV / EBITDA | 4,90 |

| «Газпром-нефть» | |

| P / E | 9,45 |

| ROE | 10,0% |

| Net debt / EBITDA | 1,12 |

| EV / EBITDA | 4,58 |

| «Татнефть» | |

| P / E | 10,1 |

| ROE | 14,1% |

| Net debt / EBITDA | −0,12 |

| EV / EBITDA | 6,29 |

| «Башнефть» | |

| P / E | Убыток |

| ROE | Убыток |

| Net debt / EBITDA | 2,98 |

| EV / EBITDA | 9,01 |

В итоге

«Башнефть» — довольно крупная нефтегазовая компания, которую контролирует «Роснефть», как основной акционер. Производственные показатели «Башнефти» стагнируют, а финансовые — падают, что тянет за собой вниз дивиденды и котировки акций.

Кризис 2020 года очень тяжело ударил по компании, восстановление также идет медленнее, чем у конкурентов. Как итог, «Башнефть» сейчас оценена дороговато как относительно своих средних значений за последние годы, так и относительно флагманов отрасли.

В показателях «Башнефти» прослеживаются те же негативные тенденции, что и у другой публичной дочки «Роснефти» — Саратовского НПЗ, что снижает привлекательность компании для инвесторов, но вместе с тем может служить драйвером бурного роста котировок акций, если ситуация начнет меняться в лучшую сторону.

Для решивших инвестировать в «Башнефть» предпочтительным вариантом будут ее привилегированные акции из-за более высокой ликвидности и дивидендной доходности, чем у обыкновенных.