Инвестируем в Farfetch: модная одежда в онлайне

Farfetch (NYSE: FTCH) — английский онлайн-магазин модной одежды. Компания занимает интересную нишу продажи дорогой одежды и предметов роскоши. Но она убыточна, и ее бизнес кажется не очень устойчивым.

При создании материала использовались источники, недоступные пользователям из РФ.

На чем зарабатывают

Farfetch — это онлайн-сервис продажи модной одежды и предметов роскоши. Согласно годовому отчету, выручка компании делится на следующие сегменты:

- Услуги на базе цифровой платформы Farfetch — 61,4%. Это комиссия компании с продажи другими продавцами товаров на площадке Farfetch — 60% выручки сегмента, к этому плюсуется выручка с продажи товаров самой компанией — 40% выручки сегмента.

- Цифровая платформа (логистика) — 14,73%. Это услуги по доставке товаров для тех, кто продает товары на платформе компании. На цифровой платформе валовая маржа в целом составляет 42,5%.

- Брендовая платформа — 20,71%. Бренды модной одежды под эгидой Farfetch. Валовая маржа сегмента — 51,66% от его выручки.

- Физические магазины — 3,14%. В них продается часть товаров Farfetch. Валовая маржа сегмента — 63,08% от его выручки.

Выручка по странам и регионам:

- США — 21,07%.

- Великобритания — 9,8%.

- Другие, неназванные страны — 69,13%.

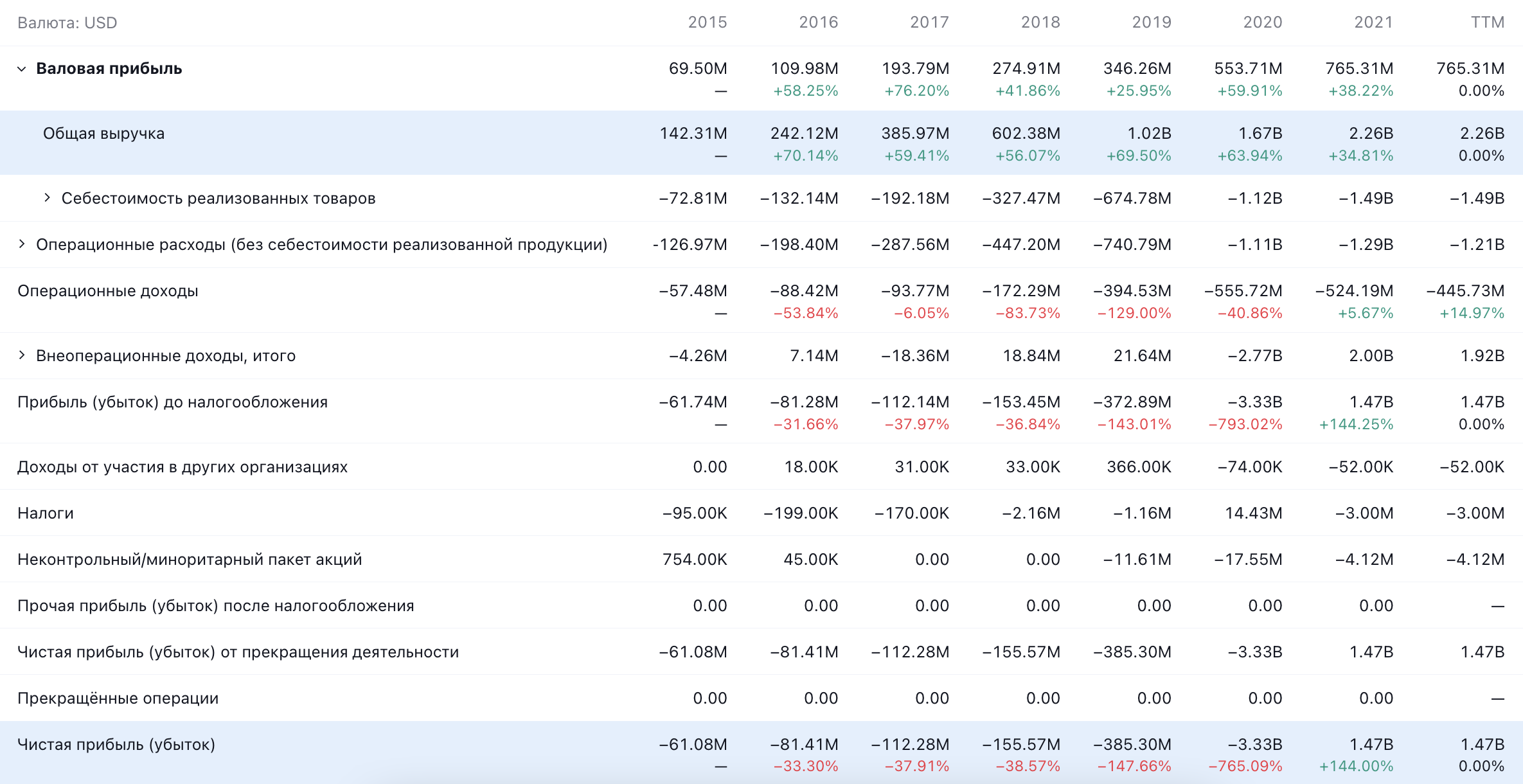

Компания убыточная. Прибыль в 2021 году — это сбой в матрице: компания получила разовую крупную прибыль за счет непрофильных разовых операций.

Аргументы в пользу компании

Возможно, перспективно. Компания занимает очень интересную нишу: продажа роскоши онлайн. Большая часть таких товаров продается офлайн — 77%, но доля онлайна быстро растет: если в 2019 она составляла 12%, то уже к концу 2021 года 23% продаж предметов роскоши приходилось на онлайн.

Я думаю, что коронакризис не закончится и продолжит убивать традиционную розницу — и это будет способствовать притоку покупателей и продавцов на платформу Farfetch. Скорее всего, показатели выручки и объема торгуемых на ее платформе товаров продолжат расти, хотя в том, что касается темпов роста, есть некоторые сомнения.

Недорого. Акции компании рухнули под весом ее бессмысленности: с 73 $ в феврале 2021 до 15,04 $. P / S у компании сейчас составляет 2,92, а капитализация у нее 5,73 млрд. Это вполне может привлечь к компании покупателя. Операционная маржа у компании подросла: если в 2020 она составляла около минус 33%, то сейчас находится на уровне минус 19,69%.

Это может как привлечь в акции компании инвесторов, так и привести к ее покупке кем-то крупнее. Второй вариант был бы наиболее желателен для текущих акционеров компании.

Показатели прибыли на акцию и ожиданий инвесторов

| Текущая | Прогноз | |

|---|---|---|

| 1к2021 | −0,22 $ | −0,28 $ |

| 2к2021 | −0,17 $ | −0,33 $ |

| 3к2021 | −0,14 $ | −0,24 $ |

| 4к2021 | −0,03 $ | −0,25 $ |

| 1к2022 | — | −0,24 $ |

Показатели прибыли на акцию и ожиданий инвесторов

| Текущая | |

| 1к2021 | −0,22 $ |

| 2к2021 | −0,17 $ |

| 3к2021 | −0,14 $ |

| 4к2021 | −0,03 $ |

| 1к2022 | — |

| Прогноз | |

| 1к2021 | −0,28 $ |

| 2к2021 | −0,33 $ |

| 3к2021 | −0,24 $ |

| 4к2021 | −0,25 $ |

| 1к2022 | −0,24 $ |

Что может помешать

Бессмысленность. Компания убыточна, и конца-края этому не видно. Хуже того: основное направление развития онлайн-продаж модной одежды и роскоши приходится на собственные онлайн-магазины крупных брендов или их партнерство с крупными логистическими игроками.

Я бы не надеялся, что она когда-нибудь начнет показывать прибыль, поэтому главный шанс Farfetch — что ее кто-нибудь купит. И, надо сказать, это весьма спекулятивная предпосылка.

В то же время коронакризис уже перешел в стабильную фазу, и все к нему привыкли. А это значит, что резких скачков в активности на платформе компании не предвидится: да, она будет расти — но не так бодро, как в 2020. А для инвесторов нет ничего хуже убыточного стартапа, темпы роста выручки у которого становятся несколько медленнее скорости света.

Резюме

В принципе, Farfetch была бы неплохой спекулятивной идеей, но крепость ее бизнес-модели вызывает сомнения.