Обзор G1 Therapeutics: американский биотех, который стал популярным в России

G1 Therapeutics (NASDAQ: GTHX) — американская биофармацевтическая компания, которая специализируется на разработке и коммерциализации средств для лечения больных раком.

Основной продукт компании — Cosela, трилациклиб, который был одобрен FDA в феврале 2021 года. Препарат предназначен для предотвращения ряда побочных эффектов, которые возникают при лечении больных химиотерапией. В данный момент полноценных альтернатив трилациклибу на рынке фактически нет.

Тем не менее акции компании значительно упали с момента одобрения FDA. Есть три причины, которые могут это объяснить:

- Продажи компании не оправдали высоких ожиданий инвесторов.

- Ближайшие результаты других исследований появятся еще не скоро, поэтому инвесторы не видят возможностей для значительного и бурного роста акций.

- Грандиозное падение всего XBI и биотехнологических компаний.

На чем зарабатывает

Инвестору, который не занимается биотехнологическими компаниями, может показаться, что финансовое положение компании ужасное.

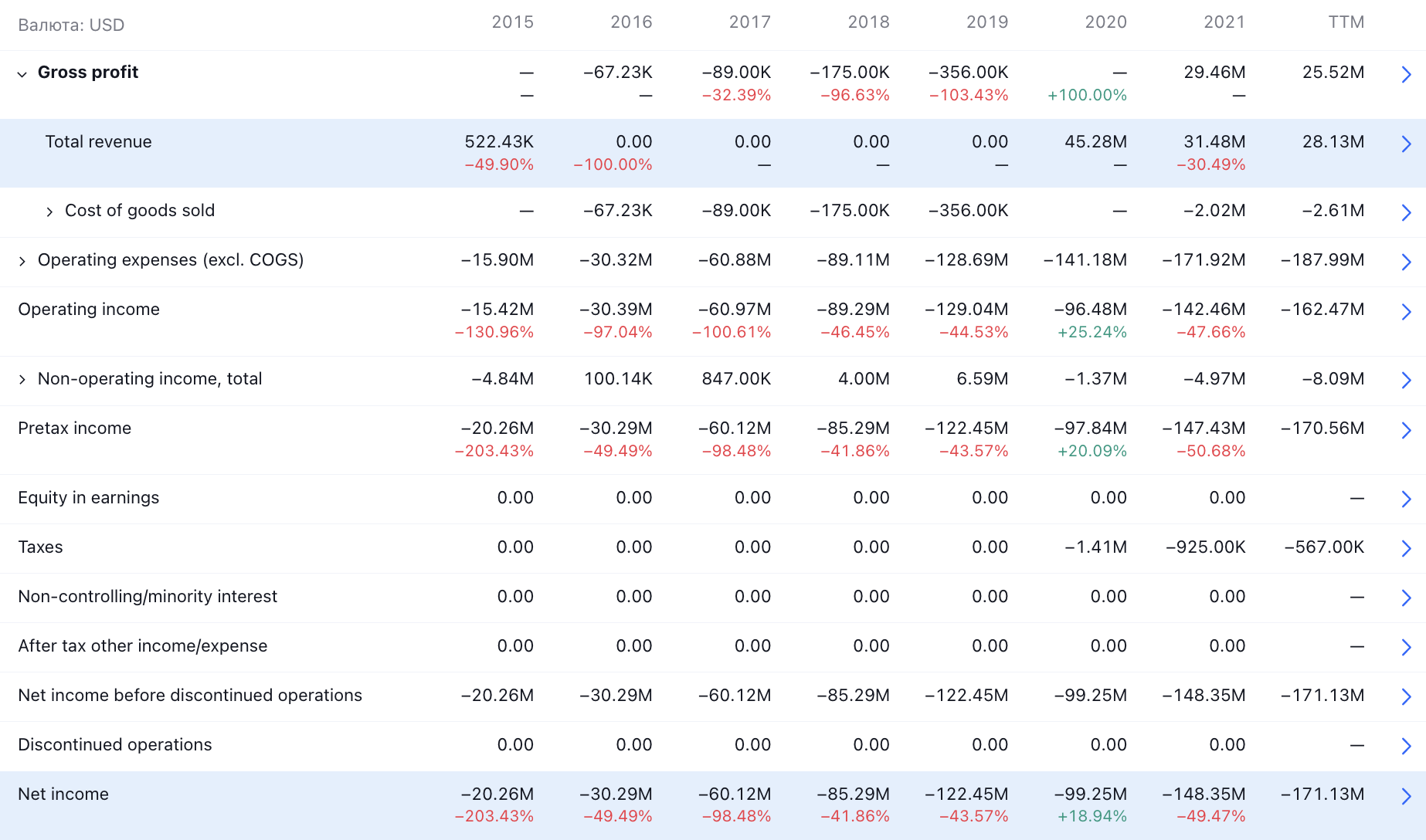

С момента своего появления G1 Therapeutics еще ни разу не выходила в плюс, выручка то падает, то растет, обязательства все больше и больше, а активы постепенно уменьшаются. Однако фактически у компании все не так плохо, а потенциал может быть еще значительнее.

Денежных средств хватит до 2024 года, как было отмечено в недавнем отчете. Активы в данный момент вдвое превышают обязательства компании, и плюсы на этом не заканчиваются.

Согласно договору с Hercules, которые предоставили заем в третьем квартале 2021 года, G1 Therapeutics может получить 20 млн долларов при достижении продаж Cosela уровня 50 млн долларов не позднее 30 июня 2023 года.

На балансе компании до сих пор не отражены дополнительные 25 млн долларов, которые были взяты у Hercules. А еще баланс G1 Therapeutics могут значительно усилить лицензионные выплаты, которые на данный момент составляют 475 млн долларов, что в два раза больше текущей капитализации компании, и процент от продаж компаний-партнеров. При выполнении вышеуказанных условий компания может увеличить количество активов на 520 млн долларов.

Операционные расходы компании значительно выросли — на 24% — относительно прошлого квартала, так как G1 Therapeutics приняла решение прекратить сотрудничество с Boehringer Ingelheim, которые занимались коммерциализацией единственного одобренного препарата Cosela — трилациклиба.

Компания была вынуждена значительно потратиться на создание собственного коммерческого отдела, что вызвало рост затрат. Можно выделить значительный рост затрат на НИОКР: 33% за квартал и на 59% за год. Рост затрат был вызван началом проведения новых исследований в последнем квартале, как было указано в отчете. Недавнее решение о прекращении клинических исследований ринтодестранта сократит расходы компании.

Отчет о прибылях и убытках

G1 Therapeutics занимается коммерциализацией одного препарата, Cosela, продажи которого пока не радуют инвесторов.

Согласно оценке компании, текущий адресный рынок препарата составляет 700 млн, однако продажи в последнем квартале достигли лишь 5,5 млн, а проникновение на рынок — лишь 5%.

Это объективно слабый показатель за целый год активных продаж на рынке, где, как утверждает руководство, отсутствуют конкуренты. А маржинальность у Cosela — 87%.

Как можно понять из сводной таблицы, общая выручка компании скачет из года в год. Это обусловлено лицензионными платежами со стороны Simcere, EQRx и Genor Biopharma, которые выкупили права на препараты G1 Therapeutics.

Simcere выкупила права на коммерциализацию трилациклиба в Китае. Согласно презентации компании, G1 Therapeutics могут получить до 156 млн и двузначные проценты от ежегодных продаж трилациклиба в Китае.

EQRx выкупила права на лероциклиб в США, Европе и Японии. G1 Therapeutics получит до 290 млн и проценты от годовых продаж лероциклиба.

Genor Biopharma выкупила права на лероциклиб в Азиатско-Тихоокеанском регионе. G1 Therapeutics может получить до 40 млн и проценты от годовых продаж.

Чистый убыток увеличился в последнем квартале на 23% за квартал и на 86% за год. Как уже было отмечено ранее, рост затрат вызван запуском большего числа исследований и началом коммерциализации продукта, что требует больших расходов.

Небольшой вывод: в ближайшие пару лет компания точно не выйдет в прибыль, поэтому не стоит вкладывать в этот актив все деньги. Финансовое положение с учетом возможных выплат со стороны других компаний неплохое, так как G1 Therapeutics может себя обеспечивать сама до 2024 года.

Если рассматривать мультипликаторы, то в данный момент P / B — 2,25, P / S — 8,36, quick ratio — 5,7, что вполне адекватный показатель для биотехнологической компании.

Почему продажи должны вырасти и в чем преимущество Cosela

Cosela заменяет стандартный набор для администрирования побочных эффектов химиотерапии: переливание крови и тромбоцитов, G-CSF.

Cosela эффективнее, чем стандартный набор: исследование показало, что в когорте, которая принимала трилациклиб, ни один пациент не был госпитализирован. Для сравнения: в группе, где использовали переливание крови и тромбоцитов и G-CSF для снижения побочных эффектов химиотерапии, 7,6% испытуемых попали в больницу.

Препарат уникален, а ближайший прямой конкурент Aileron Therapeutics пока что находится на ранних стадиях исследований, что дает компании простор для деятельности.

Недостаток

Высокая цена препарата. Курс лечения стоит 34 000 $, а страховое покрытие составляет около 6500 $, согласно данным ASP Pricing. Для сравнения: стандартный набор оценивается в 12 000—13 000 $.

G1 Therapeutics попытался оправдать высокую стоимость трилациклиба собственным исследованием, однако ICER, специальное государственное учреждение, которые занимается исследованиями в области экономики и медицины, выпустило отчет, в котором утверждается: трилациклиб должен стоить в два раза меньше, чтобы у него было благоприятное соотношение цены и полезности.

Это, судя по всему, и есть основная причина слабого запуска препарата. Текущий ТАМ, адресный рынок препарата, составляет около 700 млн долларов, однако проникновение в него лишь 4%.

Перспективы развития

После прекращения клинических испытаний ринтодестранта G1 Therapeutics разрабатывает и исследует трилациклиб на многих направлениях. Основной интерес в данный момент представляет влияние препарата на общую выживаемость пациентов, а также на противоопухолевый эффект, что может привлечь внимание к компании. То есть кроме снижения уровня побочных эффектов у больных Cosela сможет продлить жизнь пациентов и увеличить количество ответов на лечение.

Немелкоклеточный рак легких. В середине 2022 года начнется исследование второй фазы. Дизайн исследования еще не появился в ClinicalTrials, однако ждем его в ближайшее время, чтобы получить представление о конечных точках и целях компании. Немелкоклеточный рак легких значительно превосходит текущее одобренное направление препарата: количество больных — около 90 тысяч, согласно презентации компании, ТАМ — 2,2—2,7 млрд долларов.

Колоректальный рак. Исследование трилациклиба в этом направлении находится в третьей фазе, расширение этикетки Cosela произойдет до середины 2024 года. G1 Therapeutics ожидает, что кроме защиты от побочных эффектов препарат будет повышать общую выживаемость.

ТАМ составляет 2—2,5 млрд долларов с учетом того факта, что только в США 115 тысяч человек в год проходят лечение химиотерапией в этом направлении рака. Данное направление может значительно увеличить будущие продажи трилациклиба.

Тройной отрицательный рак молочной железы. Исследование находится на третьей стадии. Примерная дата одобрения — середина или конец 2024 года. В этом направлении также ожидается не только защита от побочных эффектов, но и продление жизни больных и улучшение ответов на лечение: ORR, CR и PR добавлены как вторичные конечные точки.

Предварительные данные клинических исследований показывают, что у пациентов, получавших трилациклиб совместно с химиотерапией, средняя выживаемость была на 5,2 месяца больше.

Особенно поражает эффективность в подгруппе с больными, у которых PD-L1-позитивные опухоли: наблюдалась общая выживаемость в три раза больше, чем в подгруппе без трилациклиба.

ТАМ составляет 1—1,2 млрд долларов, общее количество больных в год — 60 тысяч. Недавно FDA присвоило направлению статус прорывной терапии.

Рак мочевого пузыря. G1 Therapeutics проводит исследование трилациклиба в комбинации с авелумабом от Pfizer. Ожидается, что препарат повысит общую выживаемость пациентов при раке мочевого пузыря, в год около 20 тысяч пациентов проходят химиотерапию, а ТАМ составляет 300—500 млн долларов. Окончание второй фазы ожидается в четвертом квартале 2022 года.

Ожидаемые вехи, согласно презентации компании:

- Середина 2022 года — начало исследования трилациклиба при немелкоклеточном раке легких.

- Четвертый квартал 2022 года — оглашение результатов по исследованию трилациклиба в комбинации с ADC на ⅔ линии лечения при раке мочевого пузыря. Будут включены данные по ответам больных на лечение. Важность события высокая.

- Четвертый квартал 2022 года — оглашение результатов по исследованию трилациклиба в комбинации с PD-L1 при тройном отрицательном раке молочной железы. Будут также включены данные по противоопухолевой эффективности. Важность события высокая.

- Первый квартал 2023 года — оглашение результатов регистрационного исследования при колоректальном раке. Событие является ключевым с позиции дальнейших продаж и расширения этикетки.

- Вторая половина 2023 года — оглашение результатов регистрационного исследования при тройном отрицательном раке молочной железы. Событие является крайне важным для компании.

Компания обладает лишь одним препаратом, что существенно повышает риски инвестирования. Тем не менее G1 Therapeutics может выиграть от успешных результатов исследований, особенно стоит выделить влияние на продление выживаемости пациентов и улучшение ответов на лечение химиотерапией лишь при тройном отрицательном раке молочной железы.

Совокупный объем ТАМ гигантский — в разы превосходит текущую капитализацию компании, однако стоит понимать, что проникновение на рынок может быть очень низким. Именно такую ситуацию мы наблюдаем сейчас.

Что касается конкретных прогнозов результатов испытаний, здесь трудно судить, так как препарат единственный в своем роде. Можно лишь отметить, что Cosela — ингибитор CDK 4/6, подобные препараты уже находятся на рынке и одобрены в направлении как раз тройного отрицательного рака молочной железы для повышения ответов больных на лечение.

Отталкиваясь от этого, можно ожидать положительных результатов по усилению ORR, CR и PR пациентов при тройном отрицательном раке молочной железы, однако важно понимать, что это очень конкурентная область.

Что в итоге

G1 Therapeutics — очень рисковый актив, который может как выстрелить при положительных результатах других исследований, так и упасть при провале. Однако в данный момент компания оценена слишком дешево, учитывая тот факт, что продажи могут значительно вырасти при расширении этикетки и результатов клинических испытаний.

Трудно сказать, будут результаты положительными или нет, так как препарат является уникальным и тестируется впервые в этом направлении.

Я сомневаюсь, что продажи в ближайшее время улучшатся, так как цена Cosela кажется неоправданно высокой. У компании еще есть время, чтобы все изменить, тем более что финансы пока позволяют. Думаю, что стоит рассмотреть G1 Therapeutics к покупке ближе к ключевым катализаторам, чтобы избежать рисков, связанных со значительными движениями XBI.