Merck: продажи и падают, и растут одновременно

Merck & Co. (NYSE: MRK) — американская фармацевтическая компания, одна из крупнейших в своем роде.

4 февраля у нее вышел отчет, отражающий ситуацию за минувший квартал и 2020 год. У инвесторов он вызвал смешанные впечатления: выручка за 4 квартал выросла на 5% по сравнению с аналогичным периодом прошлого года, а вот прибыль сильно упала из-за нарушений, связанных с коронакризисом.

Компания дала оптимистичный прогноз на 2021 год и даже недавно увеличила дивиденды. Но у этого бизнеса есть свои уязвимые места, которые могут негативно повлиять на котировки.

Что тут происходит

Читатели давно просили нас начать разбирать отчетность и фундамент бизнеса американских эмитентов. Обзор отчетности Merck нас попросила сделать наша читательница Евгения Лобойко в комментариях к обзору Hologic. Предлагайте в комментариях компании, разбор которых вам хотелось бы прочитать.

В обзорах много скриншотов с таблицами из отчетов. Чтобы было удобнее ими пользоваться, мы перенесли их в гугл-таблицы и перевели на русский язык. Обратите внимание: там несколько листов. А еще имейте в виду, что компании округляют некоторые числа в отчетах, поэтому итоговые суммы в графиках и таблицах могут не сходиться.

Каким был квартал и год

Во времена, когда джаз еще не был музыкой для лифтов и торговых центров, американское правительство национализировало американские активы немецкой компании Merck — и с тех пор компании спорят друг с другом насчет торговой марки. Старайтесь не путать их!

В 2019 мы делали подробный обзор бизнеса компании, в котором рассказывали, какие лекарства от каких болезней дают ей основные деньги. В этом обзоре мы разберем последний отчет.

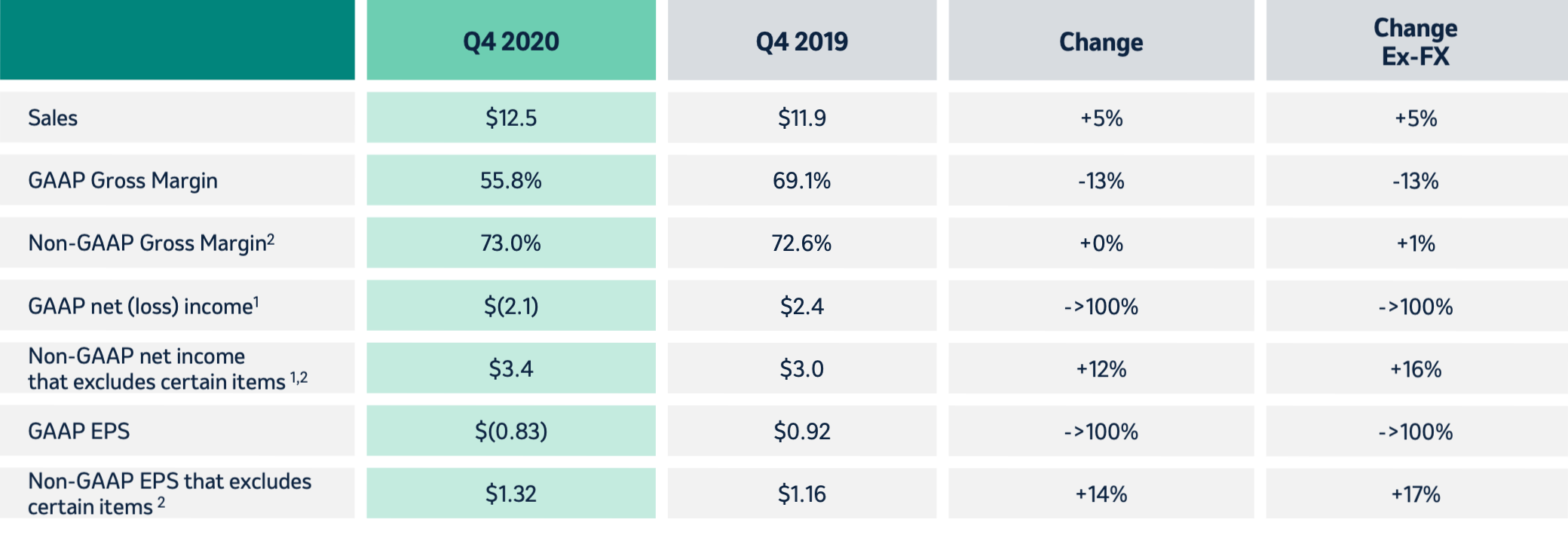

В 4 квартале 2020 выручка компании выросла по сравнению с аналогичным периодом 2019: с 11,9 млрд долларов до 12,5 млрд. А вот прибыль сильно упала: если в 4 квартале 2019 компания заработала 2,4 млрд, то за аналогичный период 2020 она потерпела убытки в размере 2,1 млрд.

Причиной стали, как говорит компания, нарушения в работе больниц, связанные с карантинными мерами. Звучит сомнительно, поскольку к концу года пациенты и доктора уже привыкли к коронавирусу и такой сильной просадки в визитах в медицинские учреждения, какую можно было наблюдать весной 2020, уже не было.

В отчете компания также осторожно говорит о потере права на эксклюзивное распространение некоторых лекарств и возросшую конкуренцию, что уже ближе к истине. Но наибольший ущерб прибыли компании — в районе 1,6 млрд долларов расходов и списания стоимости активов — принес отзыв антибиотика Zerbaxa с рынка.

С поправкой на негативные обстоятельства, а также расходы Merck на расширение, конечно, результаты компании выглядят лучше. Но бухгалтерия не по GAAP — это точка зрения компании, которая хочет показать вам, что «дела лучше, чем кажется», а делать этого, конечно, не стоит.

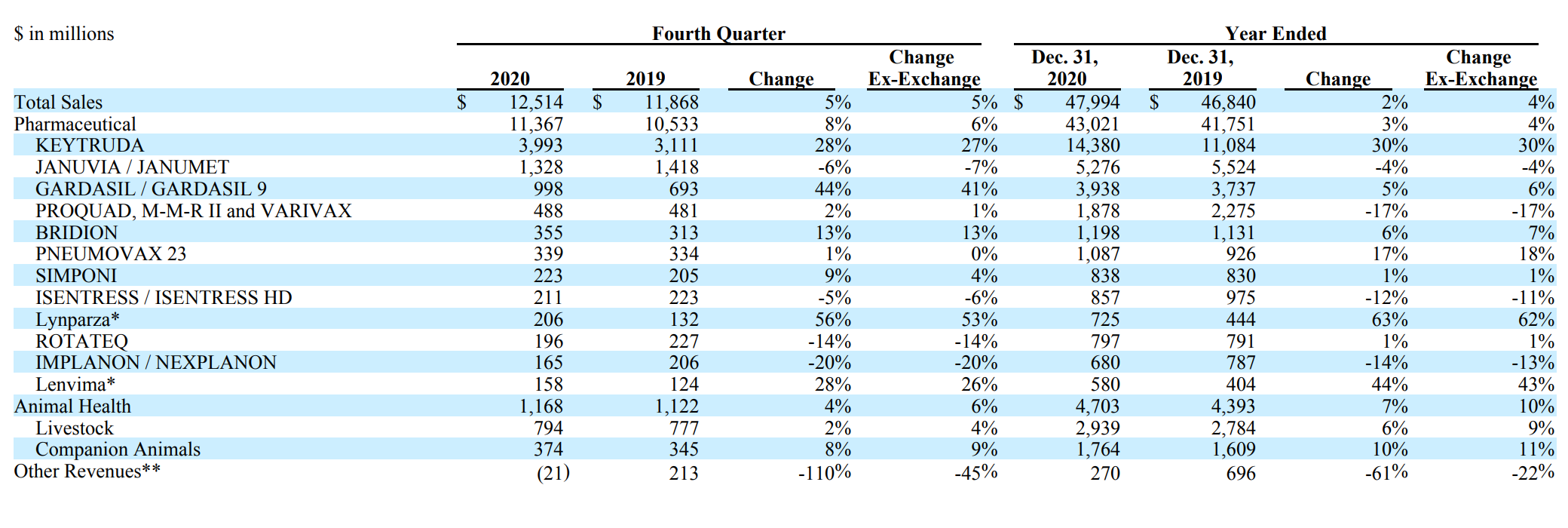

Также при анализе отчетности бросается в глаза, что у Merck неплохо выросли продажи в секторе для животных, — возможно, компания будет расширяться в этой сфере в будущем.

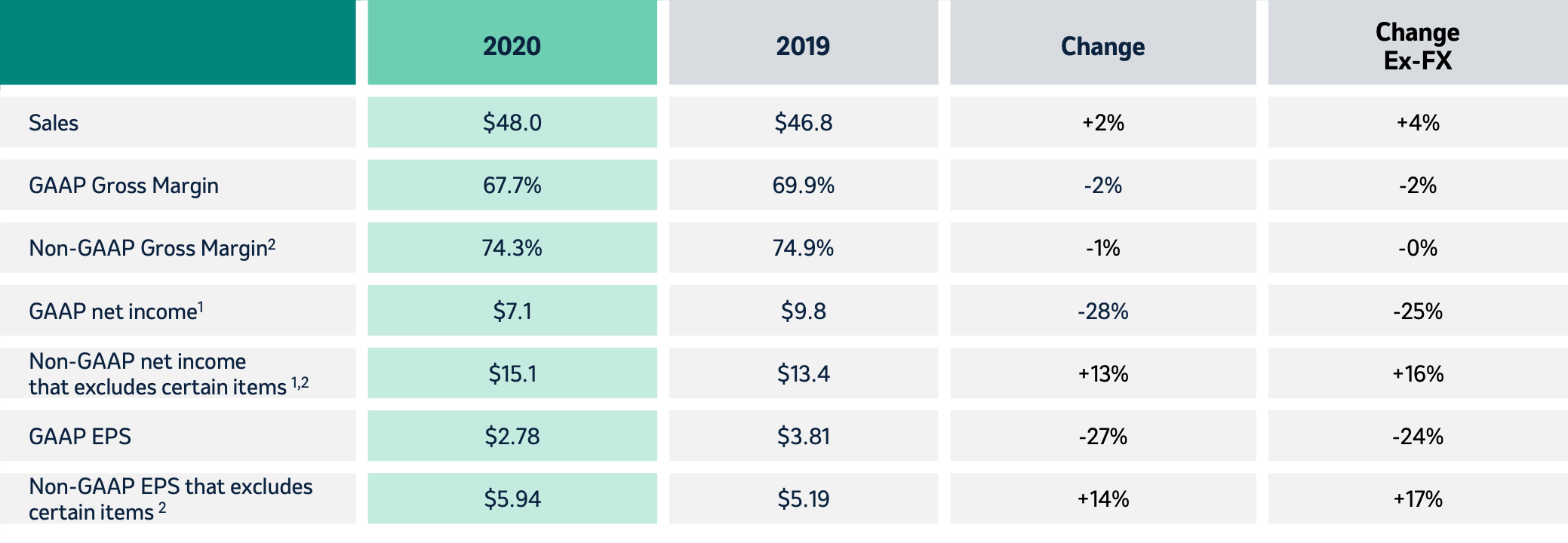

По итогам года компания все равно в плюсе, хотя выручка выросла не сильно, а прибыль упала. А если смотреть на компанию через розовые очки бухгалтерии не по GAAP, то выглядеть все будет еще лучше: окажется, что прибыль не упала на 28%, а выросла на 13%.

Дивидендные выплаты и рост в процентах

| Количество долларов на акцию | Прогрессия роста в процентах | |

|---|---|---|

| 2013 | 1,72 | 11% |

| 2014 | 1,76 | 2% |

| 2015 | 1,80 | 2% |

| 2016 | 1,84 | 2% |

| 2017 | 1,88 | 2% |

| 2018 | 1,92 | 2% |

| 2019 | 2,20 | 15% |

| 2020 | 2,44 | 11% |

| 2021 | 2,60 | 7% |

Дивидендные выплаты и рост в процентах

| Количество долларов на акцию | |

| 2013 | 1,72 |

| 2014 | 1,76 |

| 2015 | 1,8 |

| 2016 | 1,84 |

| 2017 | 1,88 |

| 2018 | 1,92 |

| 2019 | 2,2 |

| 2020 | 2,44 |

| 2021 | 2,6 |

| Прогрессия роста в процентах | |

| 2013 | 11% |

| 2014 | 2% |

| 2015 | 2% |

| 2016 | 2% |

| 2017 | 2% |

| 2018 | 2% |

| 2019 | 15% |

| 2020 | 11% |

| 2021 | 7% |

Компания улучшила прогноз на 2021 год: ожидается выручка в районе 51,8—53,8 млрд долларов, а прибыль ожидается больше, чем в 2020, — примерно 12 млрд. А еще в ноябре 2020 Merck увеличила дивиденды: сейчас она платит 2,6 $ на акцию в год, что с ценой акций 75,8 $ дает 3,43% годовых.

На выплаты компания тратит 6,4 млрд долларов — почти 91,42% от прибыли за последние 12 месяцев. Понятно, что компания ожидает исправления ситуации в 2021 году, поэтому подразумевается, что дивиденды в следующем году уже не будут составлять такого большого процента от прибыли.

Долгов у Merck на 60,5 млрд, из которых 20,45 млрд нужно закрывать в течение года. В распоряжении компании примерно 15,7 млрд долларов. Если верить менеджменту, то ситуация с доходами компании должна исправиться в 2021, а низкие ставки располагают к обширному использованию компанией заемных денег. Но все же есть риски, что дивиденды порежут и акции упадут, ведь тогда из них побегут те, кто привык к дивидендам. С другой стороны, щедрые выплаты компании и ее готовность их увеличивать что-то не особенно повлияли на котировки: акции последний год топчутся на месте или падают.

Известия об успешных испытаниях какого-нибудь перспективного лекарства могут заставить акции вырасти. Но и новости о провале разработки могут уронить акции очень серьезно. Плюс ко всему компания мотивирована тратиться на НИОКР и приобретение даже убыточных биотехов просто из надежды получить работающее лекарство.

Также над акциями постоянно висит дамоклов меч жесткого регулирования. Со сменой администрации в США на демократов риски ревизии цен на лекарства в этой стране сильно возрастают — новости об этом очень плохо отразятся на котировках. И, что хуже всего, предсказать, когда это произойдет, нельзя. Может быть, сегодня, а может быть, никогда. «Большая фарма» в США — это любимая мишень для политиков, в адрес которой постоянно летят угрозы и оскорбления, только вот в реальности пока ничего особенно не делается.

Tempus fugit

Как и все фармацевтические компании, Merck вынуждена постоянно бежать, чтобы просто оставаться на месте. У нее истекают сроки действия патентов на лекарства, которые дают значительную часть выручки, и ей постоянно приходится тратить огромные деньги на разработку новых лекарств без гарантии успеха.

Какие-то из лекарств могут получить одобрение регуляторов и принести компании хорошую прибыль. Но с какими-то, как Zerbaxa или вакцина от коронавируса, компания тратит деньги впустую без какого бы то ни было результата.

Резюме

Фондовый рынок в целом — это угадайка. А инвестирование в фармацевтические компании — это вообще русская рулетка. У Merck приемлемая цена: P / E — 27,25, — солидные дивиденды и в целом стабильные источники доходов. С другой стороны, истечение срока действия патентов и лихорадочные траты на новые «перспективные лекарства» без гарантии результата, да еще и в сочетании с перманентными политическими рисками грозят уронить эти акции.

Но по такой логике в фармацевтический сектор вообще инвестировать нельзя — а это, конечно, не так. В принципе, учитывая компетентность Merck в сфере разработки лекарств, в эти акции можно инвестировать, если принять во внимание описанные выше риски. Высока вероятность того, что компания сможет создать новые лекарства и не потерять в прибыли в ближайшем будущем. Хотя, конечно, стоит поглядывать в раздел новостей на сайте Merck: не изменились ли выплаты.