«Транскапиталбанк» — частный российский банк из топ-50 по активам и капиталу. Крупнейшие акционеры — частные лица, включая менеджмент банка, и шесть российских компаний. Основные направления деятельности — кредитование компаний и населения, а также операции с ценными бумагами.

Банк размещает облигации на Московской бирже — с текущей доходностью 14%. Тем не менее рейтинг эмитента низкий. Чтобы понять, стоит ли инвестору вкладывать свои деньги в «Транскапиталбанк», я решил провести анализ эмитента по открытым данным. Все рассуждения и выводы основаны на финансовых отчетах по МСФО с сайта банка. Доступ к ним имеет любой желающий.

Вот на что я обратил внимание при анализе финансового состояния банка:

- Убыточные годы.

- Нестабильность собственного капитала.

- Разрыв ликвидности.

- Низкая процентная маржа.

- Высокий показатель CIR.

- Недостаточное резервирование.

- Концентрация кредитов у крупных заемщиков.

- Смена акционеров.

- Почти бесплатные миллиарды от АСВ.

Расскажу обо всем по порядку.

Убыточные годы

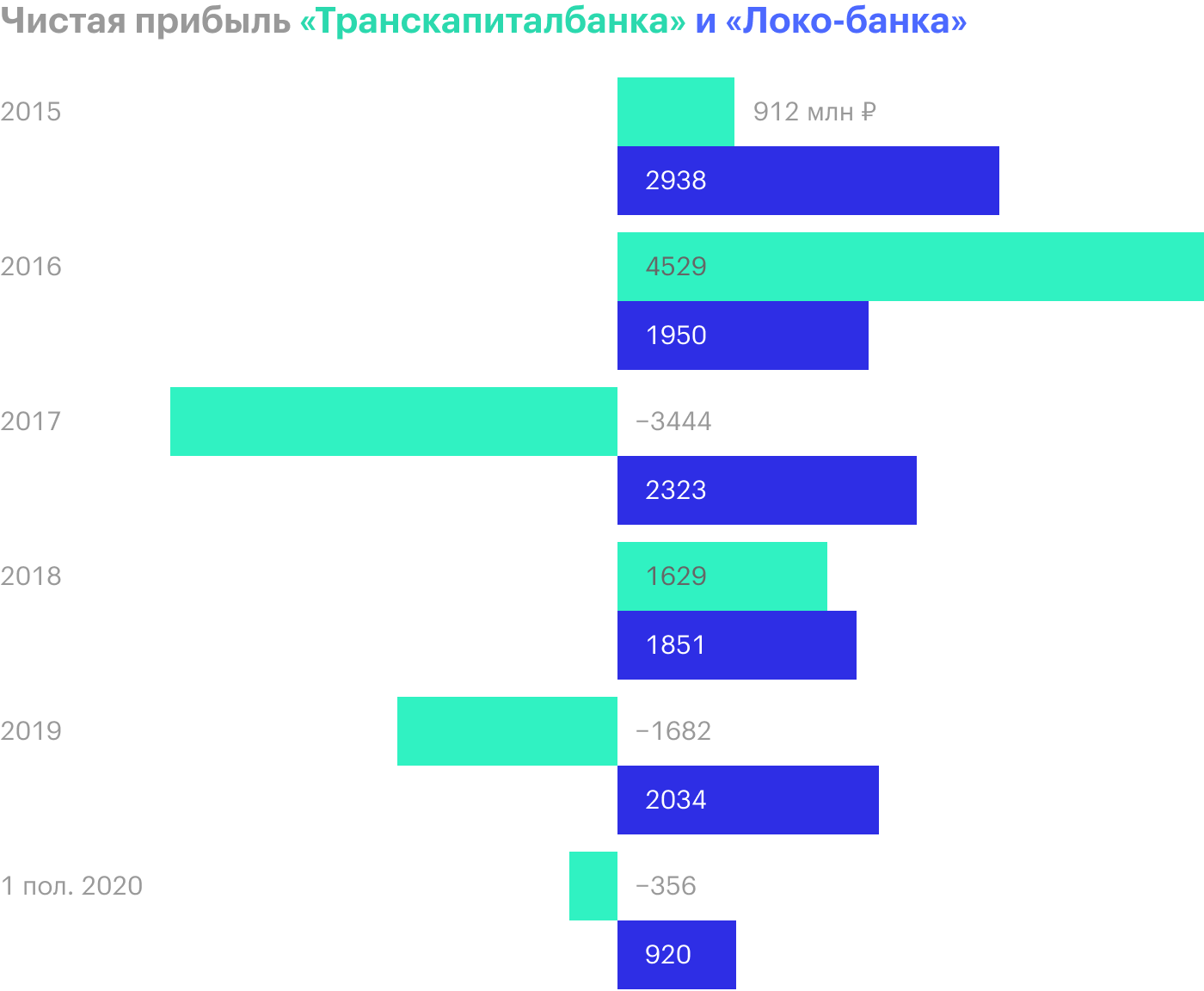

Банк два года подряд завершает с отрицательным финансовым результатом. За пять с половиной лет банк получил 1,588 млрд рублей чистой прибыли.

Для сравнения, «Локо-банк» за этот же период заработал 12,016 млрд рублей, занимаясь той же деятельностью. При этом у «Локо-банка» в три раза меньше активов.

Нестабильность финансовых результатов уже настораживает. Но всегда нужно смотреть на совокупность факторов.

Нестабильность собственного капитала

Банк за пять лет нарастил собственный капитал всего на 10%. Три года подряд, в 2016—2018, он сокращался. У того же «Локо-банка» результат гораздо интереснее: ему удалось нарастить капитал на 49%.

Неспособность кредитной организации наращивать капитал ограничивает ее развитие и лишает конкурентоспособности. Имея больший капитал, банк может кредитовать больше крупных организаций, вкладываться в более рискованные, но прибыльные активы и при этом не нарушать обязательные нормативы Центробанка. А вот сокращение капитала говорит о явно нездоровой ситуации.

Разрыв ликвидности

2019 год показал потенциальные проблемы с ликвидностью банка. Речь о разнице между активами, то есть собственными средствами банка для реализации своей деятельности, и пассивами — денежными обязательствами перед клиентами по срокам. Опасность в том, что банк может стать банкротом, поскольку отток денежных средств окажется гораздо больше поступлений.

Разрыв составляет 31% по отношению к общим пассивам. Для сравнения, у банка «Траст» в 2012 году разрыв ликвидности составлял 40%, а в 2013 — уже 54%. В результате в конце 2014 года ЦБ РФ объявил о его санации.

Низкая процентная маржа

Чистая процентная маржа, net interest margin, — это показатель, сравнивающий чистый процентный доход с исходящими процентами. Чистый процентный доход — это доход, который банк получает от кредитных продуктов, таких как потребительские кредиты и ипотека. Исходящие проценты — те, что банк выплачивает держателям сберегательных счетов и депозитов. Этот показатель помогает потенциальным инвесторам определить, следует ли инвестировать в компанию.

Проще говоря, положительная чистая процентная маржа предполагает, что предприятие работает прибыльно, в то время как отрицательное значение подразумевает неэффективность инвестиций.

У «Транскапиталбанка» низкая процентная маржа, и она имеет тенденцию к снижению. Это говорит о том, что банк неэффективно вкладывает деньги в активы в виде кредитов и ценных бумаг, а также привлекает слишком дорогие пассивы в виде вкладов, выпущенных облигаций, кредитов от других банков и так далее.

В первом полугодии 2020 года чистая процентная маржа банковского сектора составила 5,4%. Для сравнения, у «Совкомбанка» этот показатель равен 6,5%, у «Локо-банка» — 5,9%.

Высокий показатель CIR

Отношение операционных расходов к доходам, CIR (cost to income ratio), показывает способность банка управлять своими доходами и расходами. Чем ниже этот показатель, тем меньше своей прибыли банк тратит на административные расходы и зарплату персонала.

С 2015 года показатель CIR у «Транскапиталбанка» растет, в последнем финансовом отчете он составил 63%. Для сравнения, у банка «Хоум-кредит» этот показатель на уровне 48%, у «Локо-банка» — 45%, а у других частных банков и того ниже. Очередное подтверждение того, что эффективность кредитной организации хромает.

Недостаточное резервирование дефолтных корпоративных ссуд

У «Транскапиталбанка» нормальная диверсификация кредитных вложений, но мое внимание привлекли кредиты в третьей стадии по МСФО. Кредиты, отнесенные к третьей стадии, — обесцененные. Сюда входят не только просроченные, но и реструктурированные обесцененные и некоторые другие рисковые кредиты. Этот показатель лучше отражает риски и состояние кредитного портфеля.

У «Транскапиталбанка», например, все кредиты, выданные юридическим лицам и отнесенные к третьей стадии, — дефолтные. Всего кредитов третьей стадии в портфеле на 49,5 млрд рублей. Общий кредитный портфель до вычета резервов составляет 161 млрд рублей. Получается, почти каждый третий кредит — дефолтный. Резервов создано на 35,5 млрд рублей. Резервирование проблемных ссуд — на уровне 71,7%, при этом 74% кредитов в банке — обеспеченные.

Если заемщик объявит дефолт, у банка на балансе скопятся непрофильные активы на десятки миллиардов рублей, которые не будут генерировать доход. Учитывая возможный разрыв ликвидности, деньги могут понадобиться в любой момент. Реализовать такие объемы без серьезного снижения цен кажется непосильной задачей. Это повлечет прямые убытки банка, у которого и так невысокий капитал, и дополнительно усложнит ситуацию.

Концентрация кредитов у крупных заемщиков

У банка на 30 июня 2020 года было 22 группы заемщиков, каждой из которых выдали кредитов на сумму, превышающую 5% собственного капитала банка. Общая сумма таких кредитов составила 36 млрд рублей, или 22,4% от всех кредитов, или 173,8% капитала.

Другими словами, на одну группу заемщиков пришлось в среднем 1,63 млрд рублей — 7,9% от собственного капитала.

Как видно из таблицы ниже, уровень кредитования крупных заемщиков растет как в относительном, так и в абсолютном выражении.

Если такой заемщик объявит дефолт, то придется реализовывать залоговое имущество на миллиарды рублей по стоимости ниже рыночной. Банк будет просто не в состоянии вернуть вкладчику деньги, потому что баланс между поступлениями по активам и пассивам будет нарушен еще сильнее. В итоге это приведет к банкротству.

Почти бесплатные миллиарды от АСВ

В 2015 году «Транскапиталбанк» был назначен санатором «Инвестиционного торгового банка». Агентство по страхованию вкладов выдало на оздоровление 72,4 млрд рублей под 0,51%. Сумма, превышающая капитал в несколько раз, по ставке ниже рыночной — это щедрое вложение. Можно направить средства куда угодно, даже на покупку ОФЗ — и получать гарантированный доход, обезопасив себя от процентного риска.

Но в реальности мы получаем следующее: на привлеченные от АСВ денежные средства банк получил в первом полугодии 2020 года 2,45 млрд рублей чистого процентного дохода. Если убрать почти бесплатную государственную помощь, все показатели банка еще сильнее просядут.

Объясню на примере: если вложить миллион рублей под 5% годовых, это позволит получить 50 тысяч чистой прибыли. А если взять миллион рублей под 4% годовых, а вложить под те же 5%, то чистая прибыль составит 10 тысяч рублей, то есть в пять раз меньше.

Так что получать прибыль гораздо проще, если есть почти бесплатные ресурсы.

Смена акционеров

В 2018 году из «Транскапиталбанка» вышли сразу три международные организации: Европейский банк реконструкции и развития, который владел 28,29% акций, немецкая инвесткомпания Deutsche Investitions- und Entwicklungsgesellschaft, владевшая 9,04% акций, и Международная финансовая корпорация, которой принадлежало 7,64% акций. Все эти международные финансовые институты были акционерами «Транскапиталбанка» с 2006 по 2018 год.

В 2018 году их заменили шесть компаний: ООО «Ригванс», страховой агент, ООО «ДАК», компания по разработке автоматических дифференциалов Красикова, и четыре другие компании, про которые мало что известно.

Резюме

Как итог — состояние банка внушает опасения. Несмотря на поддержку АСВ, показатели хуже рыночных и их динамика не вызывает уверенности. Совокупность всех приведенных в статье аргументов, основанных на финансовых показателях, наводит меня на мысль, что инвестировать в облигации «Транскапиталбанка» слишком рискованно:

- Настораживает увеличивающийся разрыв ликвидности. Такая динамика наблюдалась у банка «Траст» до 2014 года, в итоге вместо отзыва лицензии его отправили на финансовое оздоровление.

- Низкая эффективность работы банка и высокие затраты на административно-хозяйственные нужды могут приводить к чистым убыткам, что будет негативно сказываться на финансовом положении.

- Настораживает резкий выход международных акционеров, которые никак между собой не связаны. В открытых источниках я не нашел внятного объяснения этим действиям.

- На момент редактирования статьи агентство Moody’s отозвало рейтинги «Транскапиталбанка». Также банк сейчас не имеет рейтингов от S&P, «Национальных кредитных рейтингов» и «Эксперт РА».