Что такое система прослеживаемости товаров

В России действует система прослеживаемости импортных товаров.

Бизнес, который работает с определенными категориями импортных товаров, обязан отчитываться за них в налоговую. Государство ввело систему прослеживаемости, чтобы бороться с контрабандой, когда продукцию ввозят в обход таможни или под видом другого товара.

Что такое прослеживаемость

Каждой партии импортного товара из списка прослеживаемых присваивают регистрационный номер — РНПТ. Его указывают в счетах-фактурах и УПД , декларации по НДС и отчете об операциях с прослеживаемыми товарами. Благодаря этому государство получает информацию о ввозе, перемещении и других операциях с импортной продукцией.

Прослеживаемость товара не то же, что маркировка. При маркировке на товар наносят QR-код, по которому можно определить, кто произвел или импортировал товар, кому и когда продал. В системе прослеживаемости на сам товар ничего не наносят — РНПТ есть только в документах. А еще маркируют каждый отдельный товар, а при прослеживаемости код присваивают партии.

В прослеживаемости товаров участвует бизнес, который работает с импортными товарами из утвержденного перечня: на любой системе налогообложения и в любой форме, включая ИП. Единственные, кого это не касается, — физлица без статуса ИП, в том числе самозанятые.

За какие товары нужно отчитываться

В системе прослеживаемости участвуют импортные товары из отдельного перечня .

Вот некоторые из них:

- бытовые холодильники и морозильники, кроме произведенных в Республике Беларусь и ввезенных из нее, и другое импортное холодильное или морозильное оборудование;

- автопогрузчики, тягачи и некоторые виды тракторов;

- бульдозеры, грейдеры, экскаваторы, дорожные катки, трамбовочные машины;

- бытовые стиральные машинки и машины для прачечных;

- мониторы и проекторы;

- детские коляски и детские автомобильные кресла.

В перечне правительства есть не только наименования товаров, но и коды товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза — ТН ВЭД ЕАЭС.

Эти коды указывают при декларировании товара, и ориентироваться надо именно на них: если товар похож на тот, что в списке, но код ТН ВЭД ЕАЭС у него другой, прослеживаемости от не подлежит.

Товары, похожие по свойствам, но не относящиеся к кодам в перечне, прослеживаемости не подлежат. Проверить товар по наименованию или коду можно в сервисе ФНС.

Мониторы для компьютеров с кодом ТН ВЭД ЕАЭС 8528 подлежат прослеживаемости. А моноблоки — нет, хотя и в них есть монитор. Они относятся к другой товарной группе — ТН ВЭД 8471, «Вычислительные машины и их блоки».

Отчитываться за товары нужно, если бизнес совершил с ними одно из действий, например:

- импортировал или экспортировал;

- купил или продал;

- смонтировал на объекте заказчика в составе работ;

- утилизировал;

- безвозмездно передал или получил в собственность — например, участник компании передал импортный погрузчик в ее уставный капитал;

- передал агенту на реализацию или получил от него;

- обнаружил во время инвентаризации или списал как недостачу.

Система прослеживаемости заработала 8 июля 2021 года, поэтому отчитываться надо только по товарам, с которыми произошли такие действия после этой даты. Если товар импортный, но его ввезли раньше 8 июля 2021 года, отчитываться не надо до тех пор, пока с ним не произойдет одно из этих действий.

Организация купила импортный проектор 15 мая 2021 года и пользовалась им в течение двух лет. Отчитываться было не нужно. В феврале 2024 года организация продала проектор, поэтому перед продажей ей нужно было получить на него регистрационный номер в системе прослеживаемости, а после — отчитаться о продаже.

За товар, который произвели в России, пусть даже из импортных комплектующих, отчитываться не надо.

Как получить регистрационный номер для прослеживаемости

Как только импортный товар из списка прослеживаемых ввозят в Россию из страны, не входящей в ЕАЭС, он попадает в систему прослеживаемости. На таможне декларации на груз присваивают номер, и уже из нее ИП или компания формирует регистрационный номер партии товара, то есть РНПТ. Затем его указывают в документах о передаче товара из ввезенной партии — счетах-фактурах и УПД.

В РНПТ — четыре части, разделенные косой чертой. Выглядит это так: ХХХХХХХХ / ХХХХХХ / ХХХХХХХ / ХХХ. Первая часть — код таможни, зарегистрировавшей декларацию на ввезенные товары, вторая — дата. Третья — номер декларации, и четвертая — номер прослеживаемого товара в декларации.

Предприниматель ввез в Россию 50 ноутбуков и 30 мониторов и составил декларацию. Ее зарегистрировала таможня с кодом 10413000, дата декларации — 18 февраля 2024 года, номер декларации — 000001798. В декларации первой строкой указаны ноутбуки, второй — мониторы. РНПТ на ноутбуки будет таким: 10413000/180224/000001798/001. А на мониторы — 10413000/180224/000001798/002.

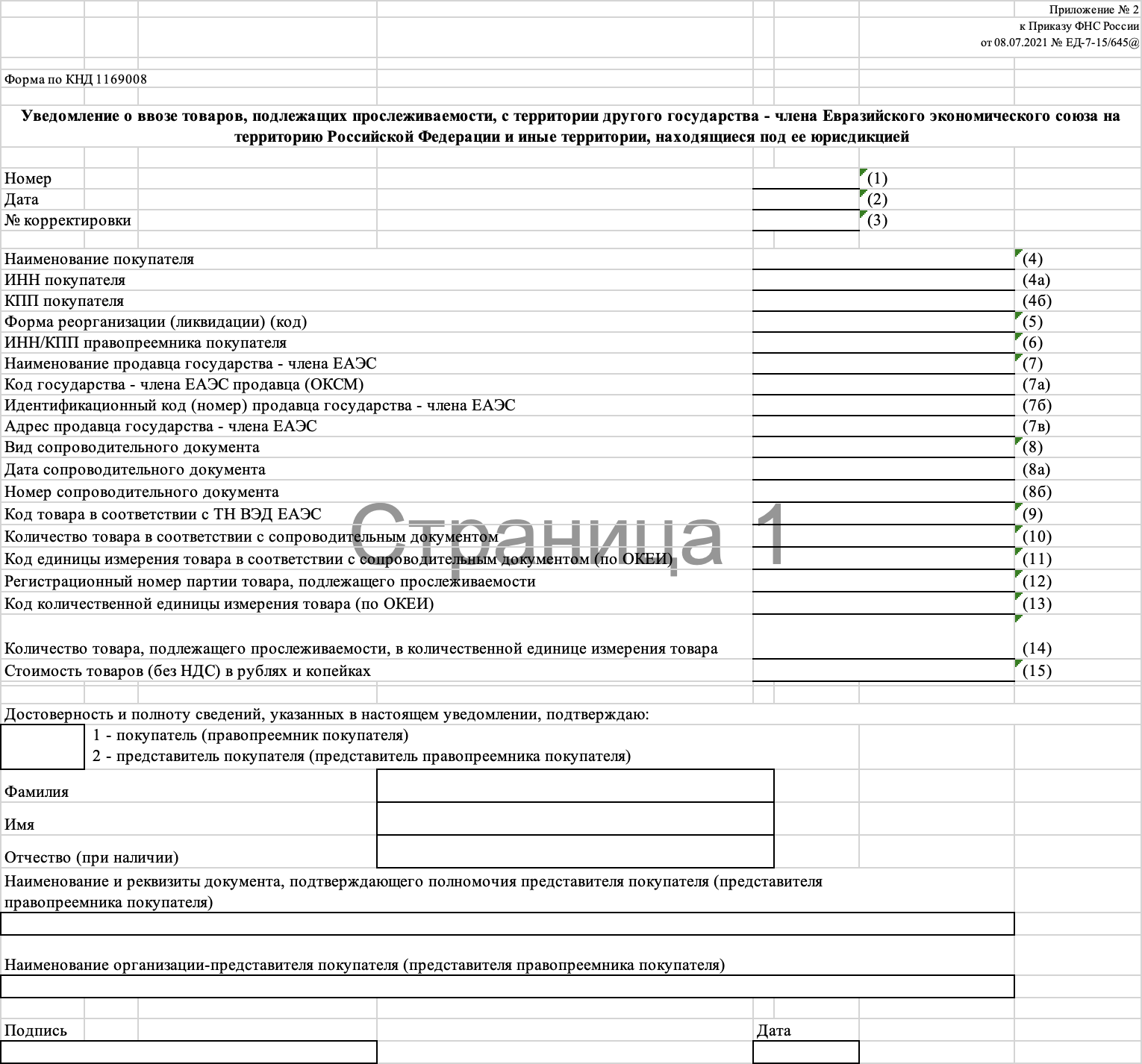

Если импортный товар ввезли в Россию с территории стран ЕАЭС — Беларуси, Казахстана, Армении или Киргизии, — импортер должен отправить в налоговую инспекцию уведомление о ввозе в течение пяти рабочих дней с даты принятия товаров на учет. В ответ налоговая присвоит товару РНПТ и пришлет импортеру квитанцию с ним.

Форма уведомления о ввозе и другие документы в системе прослеживаемости утверждены приказом ФНС.

С октября 2024 года на регистрации в Минюсте находится приказ ФНС от 11.07.2024 № ЕД-7-15/551, которым утверждены новые формы уведомлений и отчета о прослеживаемости. Когда приказ зарегистрируют, надо будет применять их.

Изменения небольшие. Например, в уведомление о ввозе добавили строку «Наименование товара в соответствии с первичным учетным документом», а в отчет о прослеживаемости — графы для первичных документов, которые исправляли.

Регистрационный номер указывают в документах, которые сопровождают товар на протяжении всего его пути. Получается такая цепочка:

- Импортер ввозит прослеживаемый товар и получает на него РНПТ на таможне или в налоговой.

- Другая компания или ИП покупает этот товар у импортера, получает от него РНПТ и проверяет его. Как это сделать, расскажу дальше.

- Когда компания или ИП будет продавать товар другим организациям или ИП, надо указывать РНПТ в счетах-фактурах или универсальном передаточном документе, в книге продаж. А если покупатель на ОСН (компания или ИП) — в книге покупок.

- Если компания, импортер и покупатель подают декларацию по НДС, в ней они также указывают РНПТ на товары в разделах 8 и 9 декларации, куда переносят сведения из книги покупок и продаж. Так налоговая отслеживает ввезенные товары.

Документы с РНПТ передаются между поставщиком и покупателем в электронном виде. Поэтому те, кто продает и покупает товары, подлежащие прослеживаемости, обязаны заключить договор с оператором ЭДО и выставлять или получать счета-фактуры либо УПД в электронном виде.

Как получить РНПТ, если товар импортировали до появления системы прослеживаемости

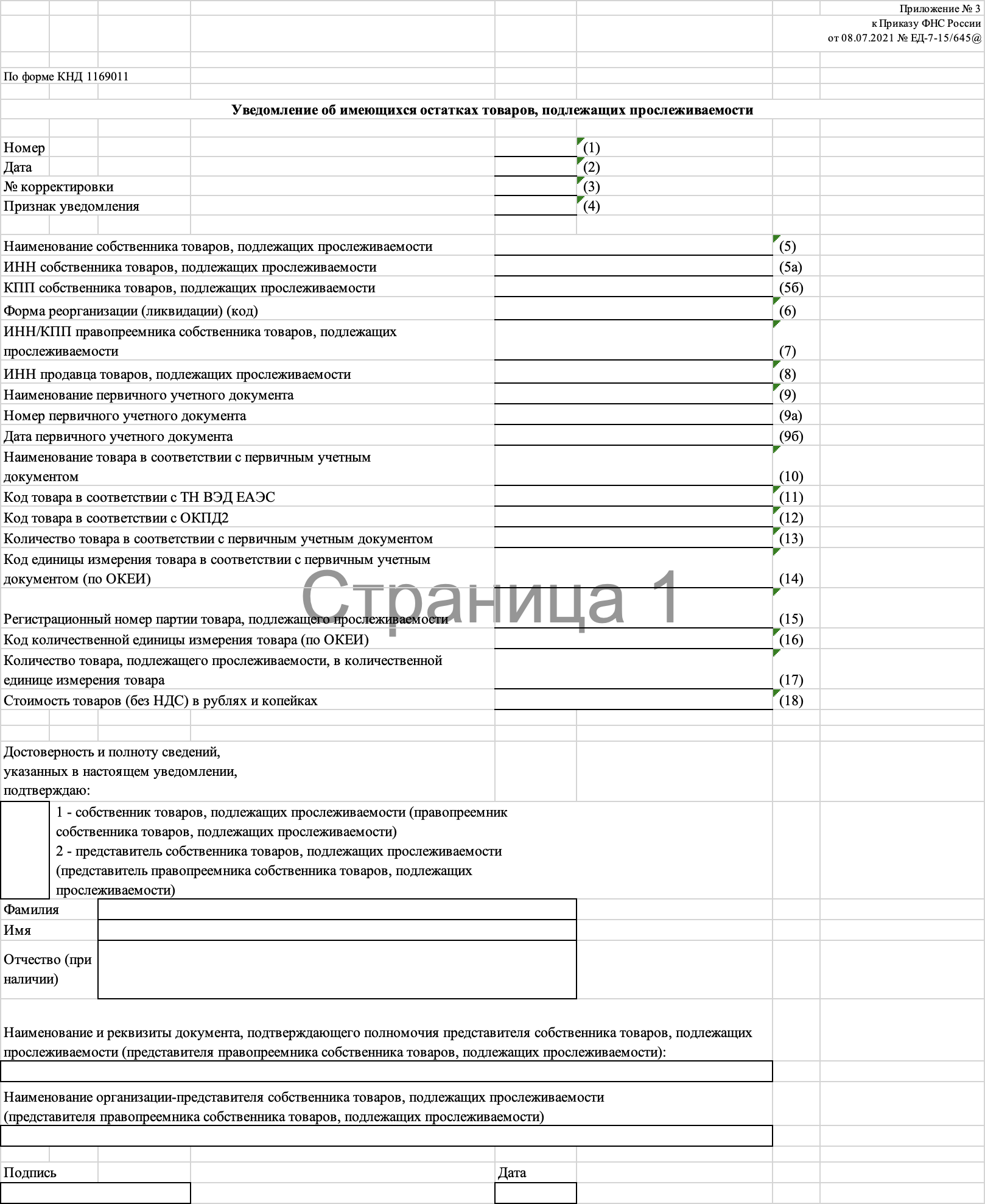

Может быть так: бизнес ввез или приобрел импортный товар из перечня до 8 июля 2021, а потом ему понадобилось его продать или списать. Нужно получить РНПТ. Для этого надо отправить в налоговую уведомление об остатках. Тогда налоговая присвоит регистрационный номер и пришлет его владельцу товара.

Получить РНПТ надо до того, как бизнес решит что-то делать с товаром: продавать, списывать, утилизировать и так далее.

Еще владелец импортного товара может сам сформировать РНПТ, если у него есть номер таможенной декларации: это будет номер декларации + порядковый номер товара в партии. Этот РНПТ надо вписать в уведомление об остатках и отправить в налоговую — та все проверит и вышлет квитанцию с утвержденным РНПТ.

Получить РНПТ также нужно, если купили товар из перечня после 8 июля 2021 у человека без статуса ИП или у государства — например, конфискованный. Для этого тоже нужно отправить уведомление об остатках в налоговую.

ИП Зотов покупает у физлиц б/у товары и продает их через комиссионный магазин. 10 марта 2024 года он купил детскую коляску импортного производства. Зотов обязан получить на нее РНПТ и для этого отправляет уведомление об остатках в налоговую.

Может ли товар исчезнуть из системы прослеживаемости

Импортный товар могут исключить из системы прослеживаемости, но для этого должны быть основания .

Прослеживаемость товара может прекратиться, если его:

- Уберет из перечня правительство — например, как белорусские холодильники.

- Утилизируют, конфискуют, уничтожат или передадут в производство или на переработку — в том числе в качестве сырья для новых товаров.

- Продадут или безвозмездно передадут людям без статуса ИП, включая самозанятых, для использования в личных целях. Например, ИП подарит брату детскую коляску для новорожденного или продаст ее в розничном магазине.

- Вывезут с территории РФ при экспорте или реэкспорте.

- Продадут дипломатическим представительствам, консульским учреждениям или международным организациям.

- Недостачу выявят при инвентаризации.

Прослеживаемость надо возобновить, если:

- Покупатель — физлицо без статуса ИП, включая самозанятых — вернул товар.

- Остатки неиспользованных товаров вернули из производства или переработки.

- При повторной инвентаризации нашли товар, который ранее был потерян.

Разберем на примере: организация при инвентаризации обнаружила недостачу холодильника с присвоенным РНПТ. Холодильник ранее списали, и его прослеживаемость прекратилась. Когда его нашли, прослеживаемость возобновилась. Регистрационный номер при этом менять не нужно — он остается прежним.

Еще товар не пропадает из системы прослеживаемости, если его объединяют с товаром не из перечня. Например, ИП импортировал монитор, а потом докупил к нему системный блок — и продает это комплектом. Тогда он все равно обязан получать номер на монитор для системы прослеживаемости и указывать его при продаже комплекта другому ИП или компании.

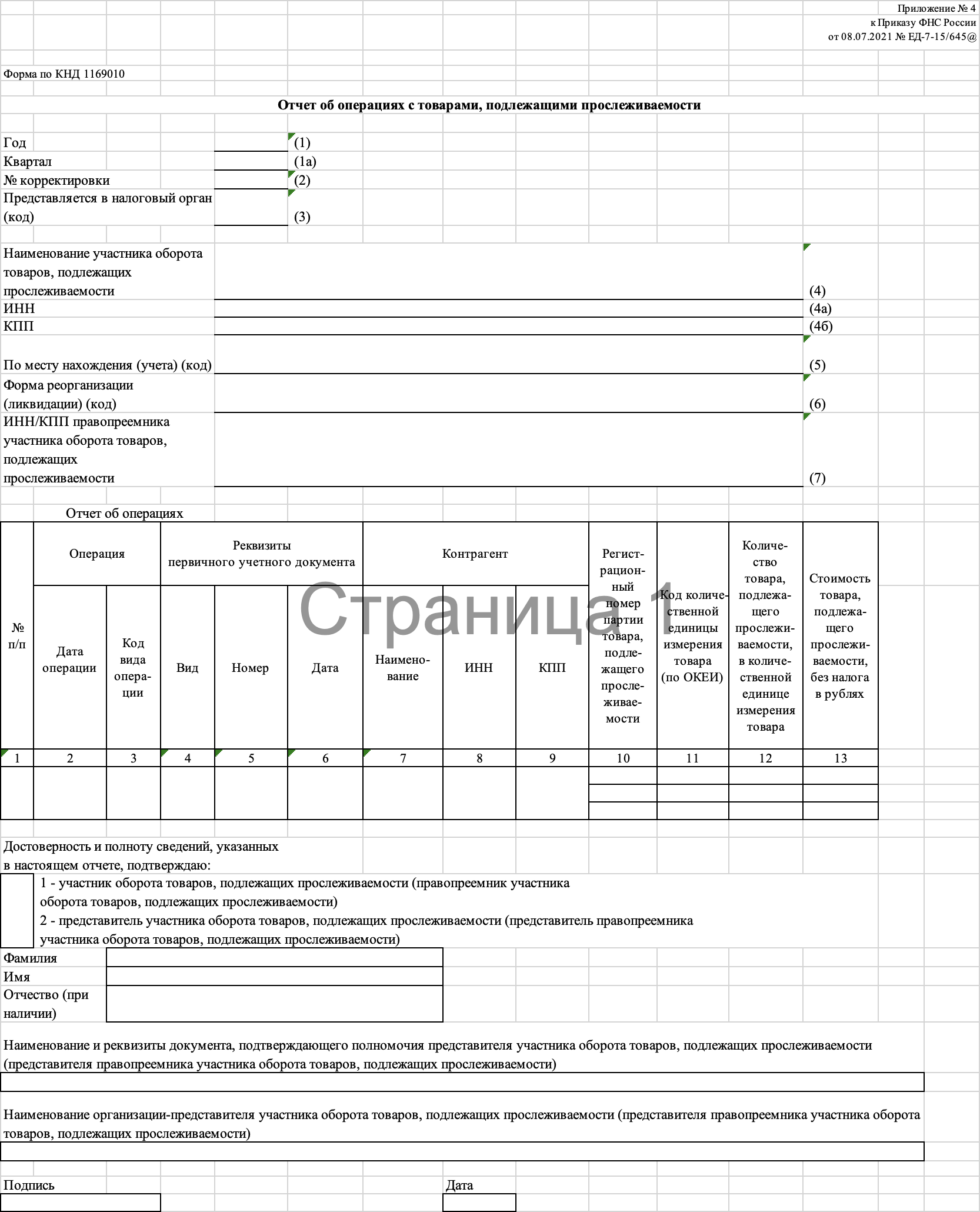

Какие отчеты сдавать за прослеживаемые товары

Участники оборота должны отчитываться об операциях с прослеживаемыми товарами в налоговую по итогам квартала, в котором были такие операции. Как это делать — зависит от того, обязан ли бизнес подавать декларацию по НДС.

Компания или ИП подает декларацию по НДС. РНПТ уже указывается в декларации, поэтому, если бизнес продавал или покупал прослеживаемые товары, дополнительные отчеты сдавать не нужно — достаточно декларации.

Если же бизнес совершал операции с товарами, которые не попадают в декларацию по НДС, например утилизировал их или списал в результате инвентаризации, нужно сдать отчет об операциях с товарами, подлежащими прослеживаемости, по утвержденной форме в электронном виде.

Бизнес не подает декларацию по НДС. Предприниматели и компании, которые не подают декларацию, отправляют в налоговую отчет — в те кварталы, в которых были любые операции с прослеживаемыми товарами.

Сроки такие:

- До 25 апреля — за первый квартал.

- До 25 июля — за второй квартал.

- До 25 октября — за третий квартал.

- До 25 января следующего года — за четвертый квартал.

Отчет сдают в налоговую инспекцию по месту учета.

Еще одна обязанность есть у тех, кто продает прослеживаемые товары в государства — члены ЕАЭС. Они сдают в налоговую инспекцию уведомление о перемещении в электронном виде не позднее пяти рабочих дней со дня продажи товара.

Как проверить регистрационный номер

Когда компания или ИП покупает у поставщика товары, подлежащие прослеживаемости, им нужно проверить регистрационные номера.

В системе прослеживаемости не сойдутся остатки, если РНПТ недействительный или принадлежит не той партии товара. Все сведения в системе прослеживаемости автоматически проверяет ФНС — чтобы выявить риски и противоречия, которые свидетельствуют о нарушении законодательства о налогах и сборах. Если налоговой что-то покажется подозрительным, она может назначить проверку .

Для проверки РНПТ используют сервис ФНС. В 2024 году он не показывает часть регистрационных номеров для защиты сведений из таможенных деклараций от вторичных санкций. Если в сервисе нет РНПТ, надо запросить у поставщика копию декларации .

Ошибки в регистрационном номере, несдача или несвоевременная сдача отчета могут привлечь внимание налоговой и привести к проверкам или требованию документов.

Штрафов за нарушения в системе прослеживаемости пока нет. Предположительно, они появятся с 1 января 2025 года.

Запомнить

- Система прослеживаемости — это контроль за импортом некоторых товаров: например, за детскими колясками и автомобильными креслами, мониторами, автопогрузчиками.

- Прослеживаемости подлежат товары из перечня, если их ввезли в Россию после 8 июля 2021 года. Те, что ввезли ранее — тоже, если с ними что-то сделали: купили, продали, подарили, утилизировали, списали.

- При прослеживаемости каждой партии товара присваивается регистрационный номер партии товара, или РНПТ. Его нужно указывать в счетах-фактурах или УПД, а также в декларации по НДС и отчете об операциях с прослеживаемыми товарами.

- Все документы в системе прослеживаемости — счета-фактуры, УПД, декларации, отчеты, уведомления — надо сдавать только электронно, с квалифицированной электронной подписью.

- Участники оборота прослеживаемых товаров на ОСН сдают декларацию по НДС. Бизнес на спецрежимах — отчет об операциях с товарами, подлежащими прослеживаемости. Организации и ИП на ОСН сдают отчет, если операции с товарами не попали в декларацию, например, при обнаружении их недостачи.

- Отчет об операциях надо сдавать, только если операции были. Нет операций — нет отчета.

- Чтобы получить РНПТ на товар, ввезенный до 8 июля 2021 года или купленный у физлиц без статуса ИП или государства, надо подать в налоговую уведомление об остатках.

Новости, которые касаются бизнеса, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @t_biznes