Я получила профессиональный вычет как страховой агент

Я нашла способ, как получить в году 1,5 месяца бесплатной аренды офиса.

Елена Тюрина

получила профессиональный вычет

Я работаю страховым агентом. Все договоры заключаю, не имея статуса индивидуального предпринимателя.

В 2019 году я получила профессиональный вычет за 2018 год в размере 60 076 ₽ и вернула 7810 ₽ НДФЛ. При этом в среднем за аренду офиса я плачу около 5000 ₽ в месяц. Чтобы получить вычет, я убедила налоговую, что агентские договоры — это гражданско-правовые договоры, а аренда связана с моей профессиональной деятельностью.

В статье расскажу, как мне это удалось и кто еще может вернуть часть налога с доходов от профессиональной деятельности.

Почему я могла претендовать на профессиональный вычет

Профессиональный вычет — это профессиональные расходы, на которые можно уменьшить сумму налогооблагаемого дохода. Соответственно, чем меньше доход, тем меньше сумма налога. Если налог уже уплачен, с помощью профессионального вычета можно вернуть часть денег.

Суть профессионального вычета такая же, как у стандартных, социальных и имущественных, но правила предоставления отличаются.

Т—Ж уже подробно писал, кому положен профессиональный вычет, поэтому кратко напомню суть.

Получить такой вычет могут те, кто платит НДФЛ 13%. Доходы, которые облагаются налогом по другим ставкам, например доходы нерезидентов или доходы от выигрышей и призов в конкурсах для рекламы товаров и услуг, уменьшить на профессиональный вычет нельзя.

Вот кто может претендовать на профессиональный вычет:

- Индивидуальные предприниматели, которые работают на общей системе налогообложения — то есть платят НДФЛ 13%.

- Обычные физлица, которые работают по гражданско-правовым договорам без статуса ИП.

- Люди, которые занимаются частной практикой: охранники, детективы и др.

- Авторы, художники и другие люди науки и искусства, которые получают авторское вознаграждение.

- Патентообладатели различных изобретений.

- Нотариусы и адвокаты.

Моя работа связана со страхованием. Я работаю по агентским договорам с несколькими крупными страховыми компаниями: от их имени подбираю и продаю клиентам подходящие по стоимости и страховому покрытию страховые полисы. За это страховые компании платят мне комиссионное вознаграждение. Они же являются моими налоговыми агентами — сами удерживают и уплачивают НДФЛ с моего дохода. То есть я получаю вознаграждение уже за минусом 13%.

Мне очень хотелось заявить профессиональный вычет, но я не могла придумать, как. Примеряла на себя положения налогового кодекса: не предприниматель, не нотариус, не адвокат, не художник, и, как я думала, не налогоплательщик, чья деятельность оформляется гражданско-правовым договором.

В итоге я задумалась, какую все-таки природу имеет агентский договор. Ответа в своих договорах не нашла, тем более даже названия у них были разные: договор поручения, договор возмездного оказания услуг, агентский договор.

Наконец, я обратила внимание на графу «Код дохода» в справках 2-НДФЛ — их я запрашивала в страховых компаниях, чтобы оформить вычет на обучение. Там стояли цифры «2010» — я стала искать их расшифровку. Ответ нашла в приказе ФНС России от 10.09.2015 № ММВ-7-11/387.

Оказалось, что 2010 — код дохода налогоплательщика по гражданско-правовым договорам. Значит, мои агентские договоры — это договоры гражданско-правового характера, и я все-таки могла заявить профессиональный вычет.

Какие расходы я могла вычесть

По общему правилу профессиональный вычет можно получить в размере фактических расходов. Например, человек подрабатывает водителем и каждый раз заключает договор оказания услуг как физлицо. Он сам оплачивает бензин — это его расходы, которые связаны с получением дохода от подработки. Можно собрать чеки и уменьшить свой доход на эти расходы, а налог заплатить только с разницы — чистой прибыли.

Расходы обязательно должны быть связаны с получением дохода — налоговая будет это проверять. Кроме того, расходы обязательно нужно подтвердить документально: чеками, платежными поручениями и т. д.

Есть и исключения. Например, ИП могут получить профессиональный вычет в размере 20% от заявленного дохода без всяких расходных документов. То есть предполагается, что расходы предпринимателей составляют 20% от доходов, а остальные 80% — чистая прибыль. Этот вид профессионального вычета положен только индивидуальным предпринимателям — физлицам, которые заключают договоры услуг и подряда, его использовать нельзя.

Свой вычет есть и у тех, кто получает авторские вознаграждения или доход от исполнения произведений. Его тоже считают в процентах от дохода, но этот процент зависит от вида дохода. Например, из дохода от написания книги можно вычесть 20%, а музыки — 40%.

Так как по договорам гражданско-правового характера профессиональный вычет в фиксированном размере не дают, мне нужно было придумать, какие именно расходы я могла вычесть и подтвердить документально. По закону налогоплательщик сам определяет состав расходов для профессионального вычета.

Теоретически это могли быть расходы на что угодно: рекламу, канцтовары, интернет, оргтехнику — все, что я использую, работая страховым агентом. Но сложность в том, что мне также нужно было доказать, что эти расходы связаны с моей профессиональной деятельностью. Например, я не покупаю бумагу в огромном количестве, а товарного чека, где написано «бумага 1 пачка × 300 ₽», явно недостаточно: мало ли для каких целей я ее приобрела. А вот если бы объем закупок бумаги был большой, или, например, в чеке было бы указано «бумага для оформления страховых полисов 1 пачка × 300 ₽», то связь с моей деятельностью была бы налицо. Но таких чеков у меня, конечно, не было.

В итоге из всех существенных расходов, которые я могла связать со своей работой, оставалась аренда.

Я посчитала арендную плату за год: 11 месяцев стоили по 5033 ₽ и 1 месяц — 4713 ₽. Всего получилось 60 076 ₽ — это, как я полагала, и были мои профессиональные расходы и, соответственно, сумма профессионального вычета.

Заявив его, я могла бы сэкономить на подоходном налоге:

- 60 076 ₽ × 13% = 7810 ₽

Именно эту сумму — 7810 ₽ — я планировала вернуть за счет профессионального вычета.

Связать расходы на аренду офиса c моей профессиональной деятельностью не составило труда: нужно было включить в договор аренды пункт о назначении помещения — для оформления страховок.

Договоры аренды в деловом центре, где я снимаю офис, типовые и отличаются друг от друга только арендуемыми квадратными метрами. Поэтому пункт о назначении помещения мне пришлось вписывать в уже отпечатанные экземпляры от руки. Предварительно я согласовала изменения с арендодателем.

В результате получилась такая редакция: «Назначение использования помещения — оказание услуг по страхованию: продажа полисов ВСК, полисов „Ресо-гарантия“».

Как получить профессиональный вычет

Когда я решила вопрос с составом и суммой расходов, которые можно было зачесть как профессиональный вычет, я должна была определиться, кому и как их заявить.

Вариантов было три:

- с текущими расходами идти к налоговым агентам — страховым компаниям. Тогда они бы удерживали 13% c доходов с учетом вычета, и я получала бы вознаграждение в большем размере;

- вернуть уже уплаченный за прошлый год налог с помощью налоговой декларации;

- проделать и то и другое.

Первый вариант мне был в принципе невыгоден: арендную плату я вношу каждый месяц. Соответственно, 12 заявлений за год о предоставлении вычета и без того загруженные работой страховые, конечно, приняли бы, но меня бы не поняли: слишком нерациональный подход.

К тому же я собиралась возвращать налог за предыдущий год и подавать декларацию 3-НДФЛ в любом случае: кроме профессиональных, мне нужно было заявить еще социальный вычет на обучение в размере 10 200 ₽.

В итоге я решила остановиться на налоговой декларации. Чтобы заявить вычет, ее можно подать в любой день в течение года, следующего за годом уплаты НДФЛ. Налоговая проверит декларацию в течение трех месяцев и вернет налог на счет. Вычет можно получить только за три прошедших года. Например, в 2021 году не получится подать декларацию с профессиональным вычетом за 2017 год.

Пошаговый алгоритм выглядел так:

- Собрать все документы, которые подтверждают право на профессиональный вычет.

- Заполнить и подписать декларацию 3-НДФЛ.

- Отправить декларацию в налоговую.

- Подать заявление на возврат налога. Это можно сделать вместе с подачей декларации или отдельно.

- Получить деньги.

Расскажу подробно обо всех шагах.

Собрать документы

В моем случае для профессионального вычета к декларации 3-НДФЛ надо было приложить:

- Справки 2-НДФЛ.

- Копии агентских договоров.

- Копии договоров аренды.

- Копии кассовых чеков и приходно-кассовых ордеров об уплате арендной платы.

Основным и единственным документом, который подтверждает доходы и удержанный налог по договорам гражданско-правового характера, является справка 2-НДФЛ. В графе «Код дохода» этой справки должно быть указано «2010».

Если получаете доход из разных источников, то справок 2-НДФЛ с нужным кодом может быть несколько. Так было у меня. С 2021 года справки 2-НДФЛ подгружаются в личный кабинет автоматически: в апреле уже видны все сведения за предыдущий год. Если вы подаете на вычет раньше, придется запросить справки в бухгалтерии.

Прежде чем запрашивать справки, я посчитала сумму налога, которую хотела вернуть, — удержанный налог по справкам должен быть больше или равен желаемой сумме возврата.

Я хотела вернуть 7810 ₽ с профессиональных вычетов и еще 1326 ₽ c социального вычета на обучение: 10 220 ₽ × 13%. Всего получилось:

- 7810 ₽ + 1326 ₽ = 9136 ₽

На момент подготовки декларации на руках у меня было две справки 2-НДФЛ от двух страховых компаний. Общая сумма удержанного по ним подоходного налога была 26 766 ₽. Это больше того, что я хотела вернуть, поэтому остальные справки 2-НДФЛ можно было не запрашивать.

Копии агентских договоров понадобились только с теми страховыми компаниями, от которых были справки 2-НДФЛ.

Чтобы подтвердить свои профессиональные расходы, я сделала копии договоров аренды: за год у меня их было четыре — по одному в квартал. А также копии кассовых чеков с приходно-кассовыми ордерами, которые подтверждали оплату арендной платы за год.

Платежные документы могут быть и другие, например товарные и кассовые чеки, БСО вместе с чеками, платежные поручения и т. д.

Так как я заявляла еще вычет на обучение, чтобы подтвердить расходы, сделала копии договора об оказании образовательных услуг и банковской выписки и распечатала лицензию с сайта образовательного учреждения.

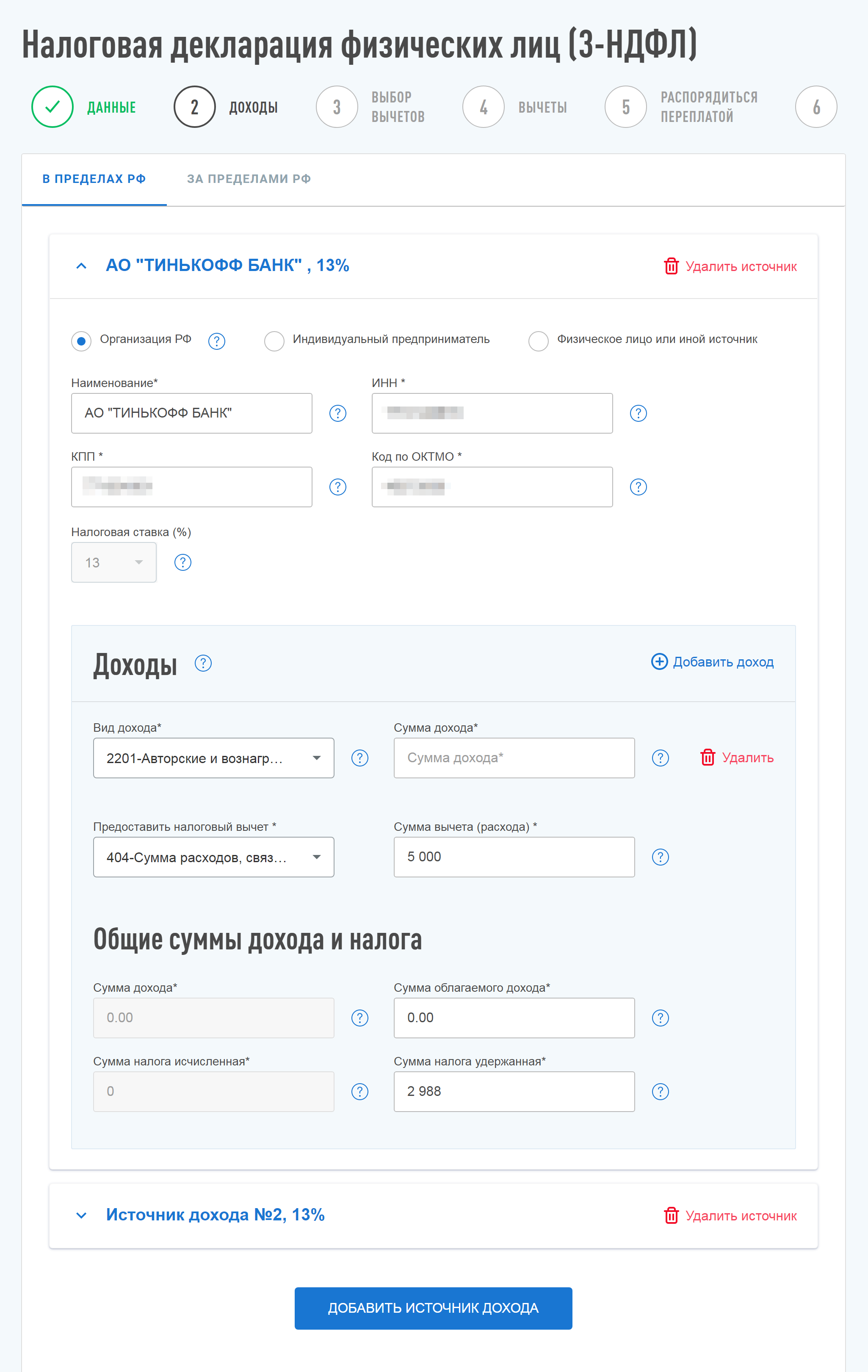

Заполнить и подписать декларацию 3-НДФЛ

Теоретически есть четыре способа заполнить декларацию самостоятельно:

- От руки. Скачать нужный бланк можно в «Консультанте-плюс».

- В программе «Декларация». Получившуюся в программе декларацию можно сохранить на компьютере в формате XML, а затем загрузить в личном кабинете на сайте налоговой, приложив сканы всех необходимых документов. Или просто распечатать. Но программу нужно скачивать и разбираться в ней.

- Электронно на портале госуслуг по форме из четырех шагов. Многие данные, в том числе из личного кабинета на сайте налоговой, подтянутся автоматически. Чтобы отправить декларацию онлайн, потребуется усиленная квалифицированная электронная подпись.

- Электронно в личном кабинете налогоплательщика. Для этого нужно зайти в раздел «Жизненные ситуации» и выбрать опцию «Подать декларацию 3-НДФЛ» — откроется форма из шести шагов. В нее необходимо внести информацию о доходах и их источниках и о вычетах. Декларацию можно подписать электронной подписью, которая хранится на сайте налоговой, и отправить онлайн.

Проще всего заполнить и подать декларацию 3-НДФЛ через личный кабинет на сайте налоговой — Т—Ж уже не раз писал, как это сделать. В 2021 году в личном кабинете появилась возможность заявить профессиональные вычеты.

Когда я заполняла декларацию, в личном кабинете налогоплательщика еще не было возможности заявить профессиональный вычет. Поэтому пришлось заполнять бумажный бланк вручную. Я решила обратиться к специалистам, чтобы они помогли мне заполнить бумажный вариант декларации за деньги. Сама я не представляла, как заполнять документ от руки.

Специалистов я особо не искала — просто постучала в первую попавшуюся дверь с вывеской «Заполнение налоговых деклараций». Однако и тут возникли сложности: глядя на мои договоры аренды, люди пожимали плечами — никто из них до этого не сталкивался с профессиональными вычетами.

В результате мне всё сделали криво: не совпадала даже контрольная сумма налога к возврату. Пришлось разбираться и заполнять заново некоторые листы от руки.

Структура декларации всегда одинаковая: титульный лист, два раздела, восемь приложений и расчеты к ним. Формы меняются каждый год, но общий принцип заполнения одинаковый. Если вы тоже заполняете декларацию вручную, посмотрите, как я это делала.

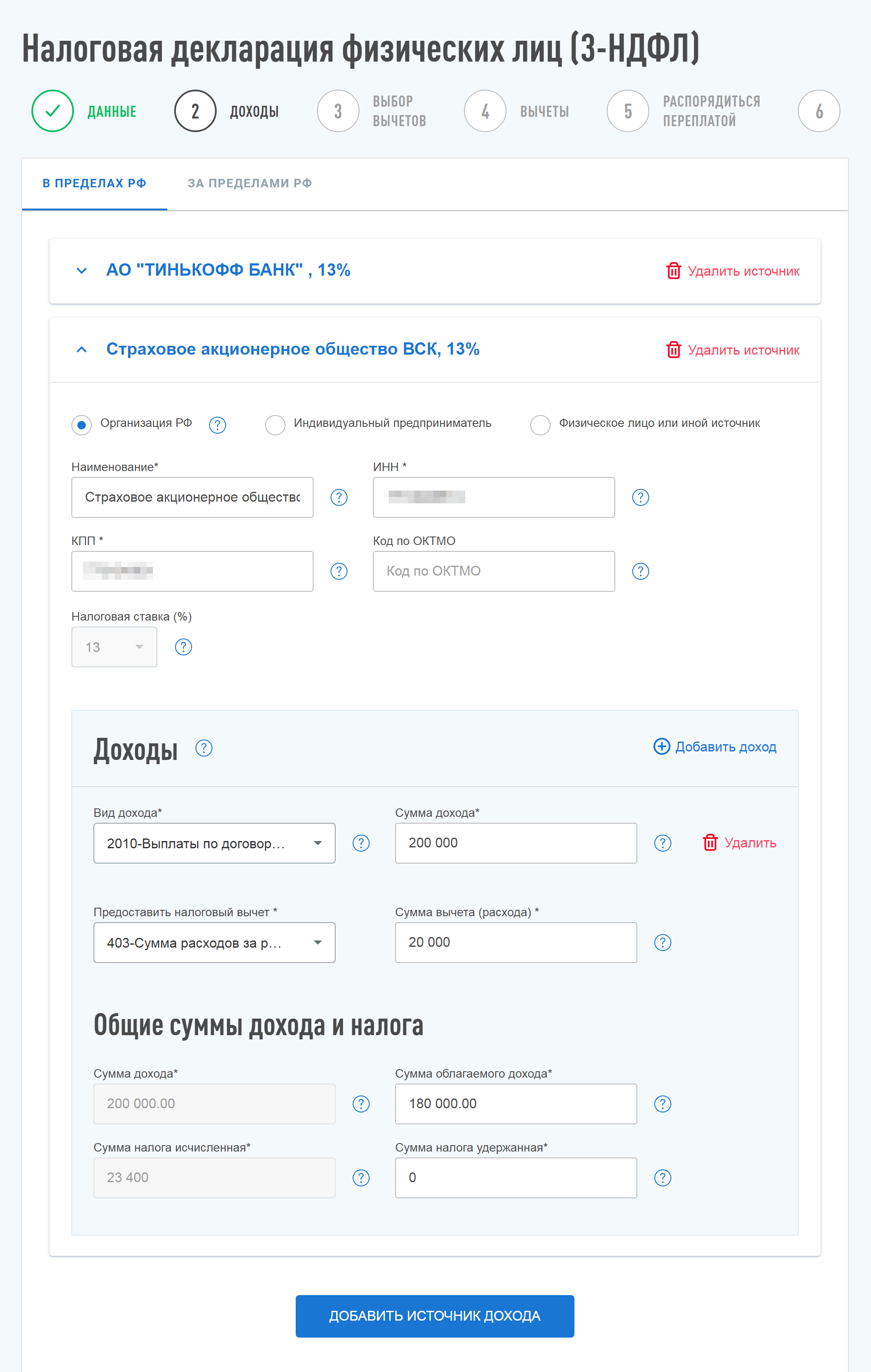

Приложение 1 касается доходов от источников в РФ. В него я перенесла сведения из справок 2-НДФЛ: суммы дохода и удержанного налога. У меня доходы получились 127 883,25 ₽ от одной страховой компании и 78 010,72 ₽ — от другой. Удержанный налог — 16 625 ₽ и 10 141 ₽.

Приложение 5 касается стандартных, социальных и инвестиционных вычетов. У меня был только социальный вычет — расходы на обучение в размере 10 200 ₽. Эту сумму я и указала.

Приложение 3 касается как раз профессиональных вычетов. Все, что от меня требовалось, — заполнить пункт 6 этого приложения: вписать в строки 120 и 150 расходы на аренду в размере 60 076 ₽.

Раздел 2. С ним было сложнее всего: нужно было сделать расчет налогооблагаемой базы. Но если читать его внимательно, то все понятно.

В строке 1.1 «Общая сумма доходов» я указала общую сумму доходов из справок 2-НДФЛ:

- 127 883,25 ₽ + 78 010,72 ₽ = 205 893,97 ₽

Эту цифру я внесла в нужные клетки.

В строке 1.4 «Сумма налоговых вычетов» указала общую сумму вычетов:

- 10 200 ₽ + 60 076 ₽ = 70 276 ₽

В строке 1.6 «Налоговая база для исчисления налога» вписала общую сумму дохода за минусом суммы вычетов:

- 205 893,97 ₽ − 70 276 ₽ = 135 617,97 ₽

В строке 2.1 «Общая сумма налога, исчисленная к уплате» указала сумму подоходного налога, которую должна была заплатить с учетом вычетов:

- 135 617,97 ₽ × 13% = 17 630 ₽

Чтобы заполнить строку 2.2 «Общая сумма налога, удержанная у источника выплаты» я посмотрела суммы в справках 2-НДФЛ и сложила их:

- 16 625 ₽ + 10 141 ₽ = 26 766 ₽

В строке 2.10 «Сумма налога, подлежащая возврату из бюджета» указала сумму возврата налога — то есть из того, что заплатила, вычла то, что должна была заплатить с учетом вычетов:

- 26 766 ₽ − 17 630 ₽ = 9136 ₽

Раздел 1. Это была финишная прямая. Я перенесла итоговую сумму из строки 2.10 раздела 2 в строку 050 раздела 1.

В этом же разделе нужно было написать код бюджетной классификации и код ОКТМО. Код бюджетной классификации я посмотрела на сайте ФНС, а код ОКТМО узнала при помощи специального сервиса налоговой.

С 2021 года заявление на возврат налога входит в состав декларации и находится в приложении к разделу 1. Здесь необходимо указать, на какой банковский счет перечислить сумму вычета.

Титульный лист содержит общие сведения о налогоплательщике, но с ним тоже пришлось разбираться.

Строка «Номер корректировки» — это то, какая по счету уточненная декларация подается. Я подавала декларацию за 2018 год впервые, поэтому поставила «0».

Код налогового органа я определила через сервис налоговой. В строке «Код страны» поставила «643» — это значение для России по общероссийскому классификатору стран мира.

Код категории налогоплательщика в моей декларации вообще оказался незаполненным — я обратила на это внимание, уже когда писала эту статью. Он заполняется в зависимости от категории налогоплательщика, там должно стоять значение «760».

Код вида документа я определила с помощью приказа ФНС от 14.11.2017 № ММВ-7-21/897@.

Также нужно было посчитать количество страниц в декларации и приложениях к ней и вписать значения в соответствующие клетки титульного листа, поэтому его я заполняла последним.

Каждый лист декларации необходимо подписать и поставить дату заполнения.

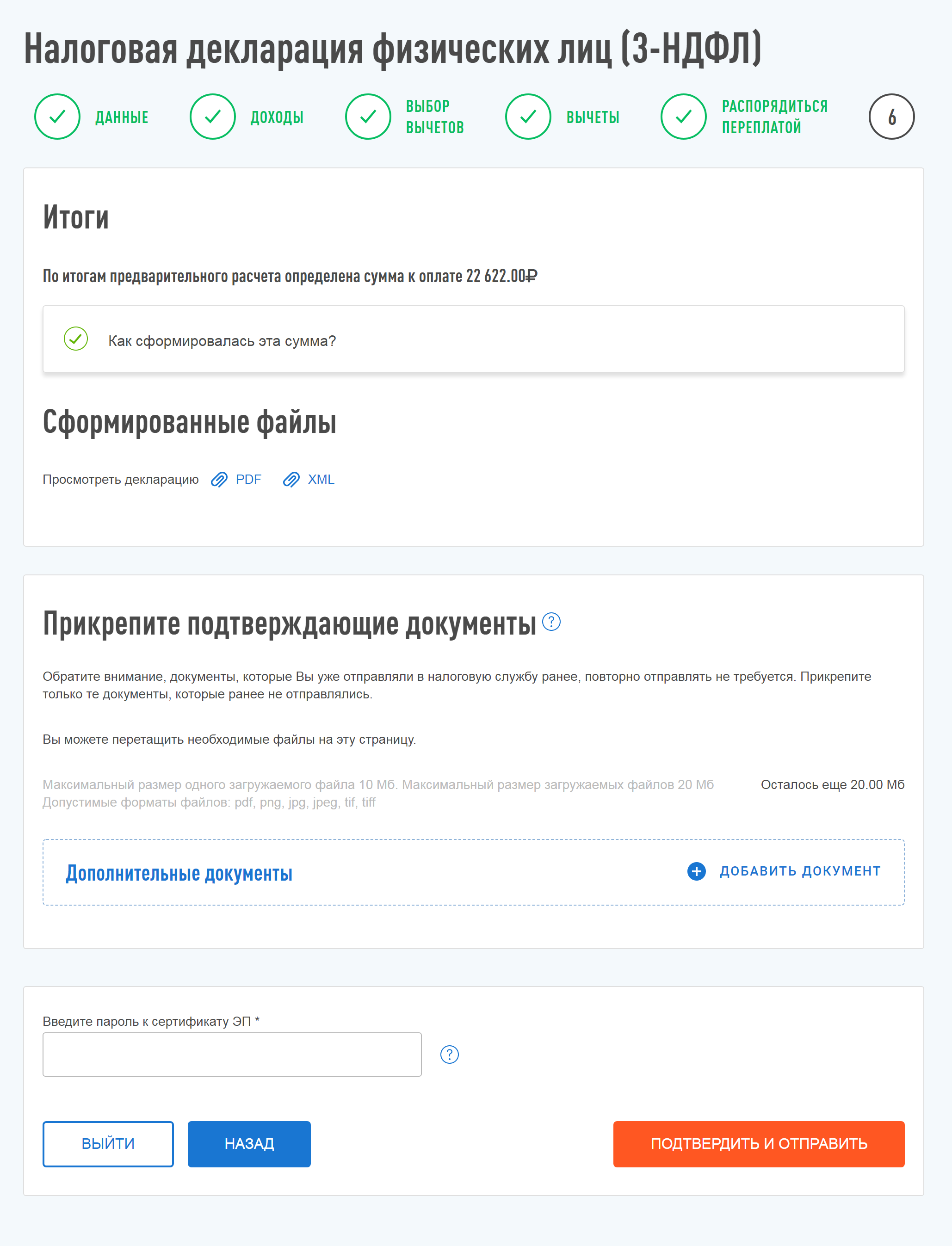

Отправить декларацию в налоговую

Я отправила декларацию со всеми документами, которые подтверждали право на вычеты, в ИФНС по своему месту жительства заказным письмом 16 июля 2019 года. Перед этим оставила себе копию документа на случай, если придется подавать уточненную декларацию или исправлять недочеты.

После того как декларация поступит в налоговую, начинается ее камеральная проверка. По закону она длится максимум 3 месяца. Если в декларации будут ошибки, налоговая об этом сообщит по телефону или письмом и даст поправить недочеты или донести недостающие документы.

У меня ошибок не было, но результаты проверки я узнала сама: позвонила в ИФНС 17 октября — в последний день отведенного на проверку срока.

Подать заявление на возврат

После того как декларацию проверили и подтвердили сумму возврата налога, я подала заявление о возврате излишне уплаченного налога. Заявление написала в налоговой инспекции 18 октября 2019 года.

Его можно было отправить вместе с декларацией, но я хотела сначала убедиться, что мне сделают профессиональный вычет — полной уверенности у меня не было.

В заявлении необходимо указать банковские реквизиты: БИК, наименование банка и номер счета. Налоговая вернет деньги на карту в течение месяца.

Получить деньги

Деньги пришли 28 октября 2019 года — через 10 дней после моего заявления о возврате.

Налог к возврату после профессионального вычета составил 7810 ₽. Общая сумма возврата с учетом вычета на обучение составила 9136 ₽.

Что в итоге

После того как я вернула налог за 2018 год при помощи профессионального вычета, я подала уточненные декларации за 2016 и 2017 годы. Это было несложно: я распечатала формы заново, добавила приложения, которые подтверждали сумму профессиональных вычетов, пересчитала значения нужных клеток деклараций. На титульных листах поставила номер корректировки «1» — и отправила в налоговую.

- 9136 ₽

- налог, который мне вернула налоговая

Декларацию за 2020 год мне не придется заполнять от руки. Теперь можно заявить профессиональный вычет через личный кабинет налогоплательщика — даже не придется тратить время на визиты в налоговую.

Запомнить

- Тот, кто работает по договору гражданско-правового характера, может претендовать на профессиональный вычет в размере расходов на профессиональную деятельность. Заявить профессиональный вычет могут, например, агенты, риелторы, дизайнеры и ИТ-специалисты.

- Профессиональные расходы обязательно нужно подтверждать документально: товарными и кассовыми чеками, БСО, платежными поручениями и т. п.

- Связь расходов с профессиональной деятельностью не должна вызвать у налоговой сомнений. Например, для этого можно добавить в договор аренды пункт о назначении помещения, как это сделала я.

- Чтобы заявить профессиональный вычет, можно подать заявление в произвольной форме налоговому агенту или заполнить и отправить декларацию 3-НДФЛ в налоговую.

- Если электронно подать декларацию не получается, не бойтесь подавать бумажную версию. Разобраться в ней сложно только на первый взгляд.