Под прищуром: инвестиционная платформа «Джетленд»

Прищурьтесь, пожалуйста, к компании «Джетленд», которая помогает вкладывать средства в малый бизнес и обещает 22% годовых. На сайте прочитал, что платформа основана бывшими сотрудниками Сбербанка и гарантирует безубыточность. В чем подвох?

C уважением,

Константин

«Джетленд» называет себя краудлендинговой платформой, через которую частные инвесторы предоставляют займы малому бизнесу. На момент написания статьи заявлена средняя годовая доходность в 21,3% после удержания НДФЛ. Минимальная сумма инвестиций — 30 тысяч рублей.

Самым интересным из обещаний «Джетленда» мне показалась гарантия безубыточности. Обычно повышенная доходность подобных площадок связана с риском потерять деньги, если заемщик перестает платить. В этом случае площадка подает на должника в суд, а там уже как пойдет. «Джетленд» пишет, что при этом инвесторы все равно получают обратно тело займа — вне зависимости от решения суда.

Попробую присмотреться к этой гарантии и самой площадке, опираясь на открытые источники.

Мое мнение: пока бы не вложила

👍 Компания зарегистрирована в России, работает по договорам и принимает деньги только банковским переводом. В спорных случаях будет легко доказать факт инвестиций.

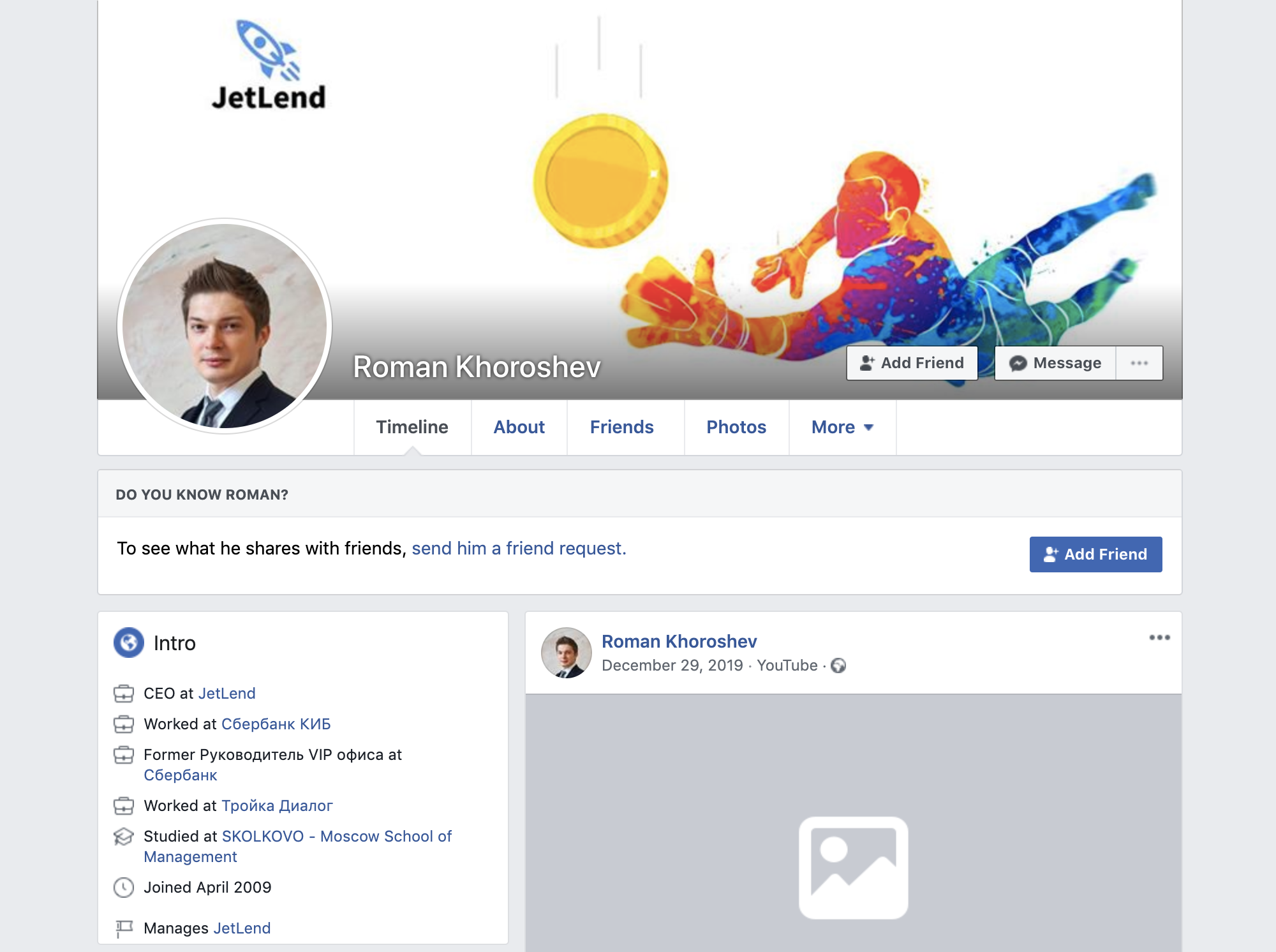

👍 Основатели платформы — реальные люди. Судя по профилю директора в соцсетях, раньше он и правда работал в Сбербанке.

👍 Сотрудники «Джетленда» охотно отвечают на вопросы в чате компании, их ответы выглядят правдивыми. К сожалению, информацию не всегда получается подтвердить в независимых источниках.

👎 Я не нашла финансовых отчетов компании, поэтому неизвестно, насколько хорошо у нее идут дела.

👎 Компания обещает компенсировать часть потерь, если заемщик перестал платить. Но в договоре пишет, что это ее право, а не обязанность.

Риски краудлендинга

Сначала немного о краудлендинге и о том, почему это рискованный способ инвестировать — вне зависимости от организатора.

Когда бизнесу нужны деньги, он обычно идет в банк за кредитом. Но банк может и отказать: например, у бизнеса не очень хорошая кредитная история или нет обеспечения. Еще один путь — взять в долг у частных лиц. Это дороже, чем в банке, но все-таки не настолько дорого, как при микрокредитовании. Частникам это тоже выгодно, потому что доходность таких инвестиций выше, чем у банковских депозитов. Краудлендинговые площадки как раз и помогают бизнесу и инвесторам находить друг друга.

При таком инвестировании главный риск для инвестора в том, что компания возьмет деньги, скажет спасибо и попрощается. Чтобы снизить риск, организаторы площадок проверяют заемщиков, а если те все-таки перестают платить, пытаются взыскать задолженность через суд.

Но гарантировать безубыточность эти меры все равно не помогают: заранее оценить надежность заемщика непросто, а приставы могут не найти у него счетов или имущества. Кроме того, не стоит забывать, что у частных инвесторов обычно занимают компании, которым уже отказали в банке — а банки стараются не делать так без причины. Поэтому нужно быть готовым к тому, что часть инвестиций потеряется и это снизит итоговую доходность.

Соответственно, если площадка делает что-то не так — например недостаточно тщательно проверяет заемщиков, — риск потерять деньги возрастает.

С 1 января 2020 года в России действует закон, который регулирует работу таких площадок — официально их называют инвестиционными платформами. В числе прочего у них должен быть собственный капитал не менее 5 млн рублей и регистрация в реестре операторов инвестиционных платформ на сайте Центробанка.

На выполнение требований закона площадкам дали время до 1 июля 2020 года. Если к июлю компании не окажется в реестре, это сильно повысит риски инвестиций.

Компания «Джетленд»

Реестра инвестиционных платформ на сайте ЦБ пока нет, поэтому проверим «Джетленд» по старинке. На первый взгляд все неплохо, хотя немного не хватает прозрачности.

Оргструктура. У компании есть юрлицо — ООО «Джетленд». Оно было зарегистрировано только в августе 2018 года, поэтому пока сложно оценивать финансовые показатели. Разве что немного смущает уставный капитал: меньше 18 тысяч рублей. От компании, которая организует инвестиции и пишет о финансовых гарантиях, ждешь большего.

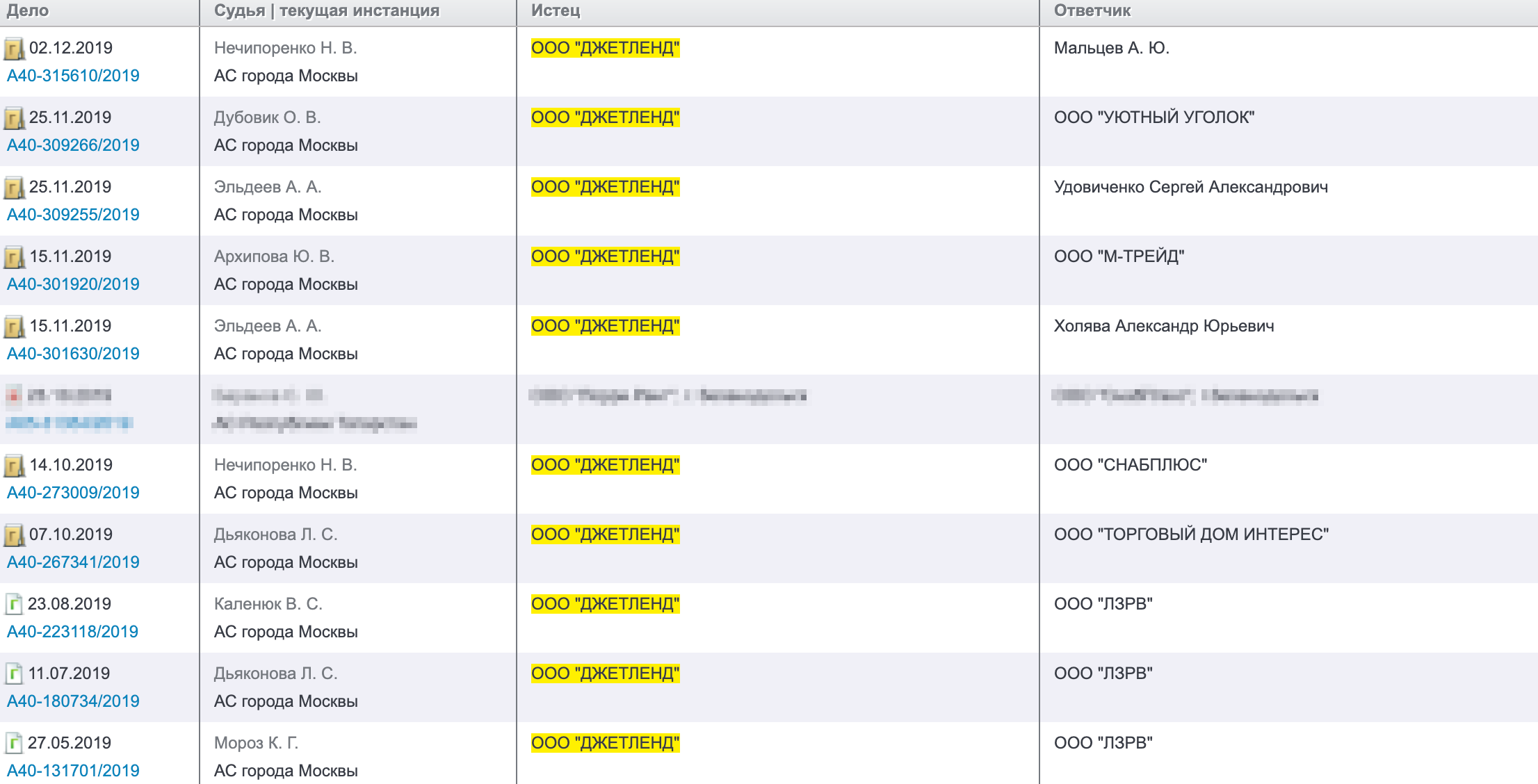

Зато можно оценить активность компании: на ее счету уже 10 судебных разбирательств, все в качестве истца. Это косвенно говорит о том, что, если заемщики перестают платить, «Джетленд» пытается взыскать деньги через суд.

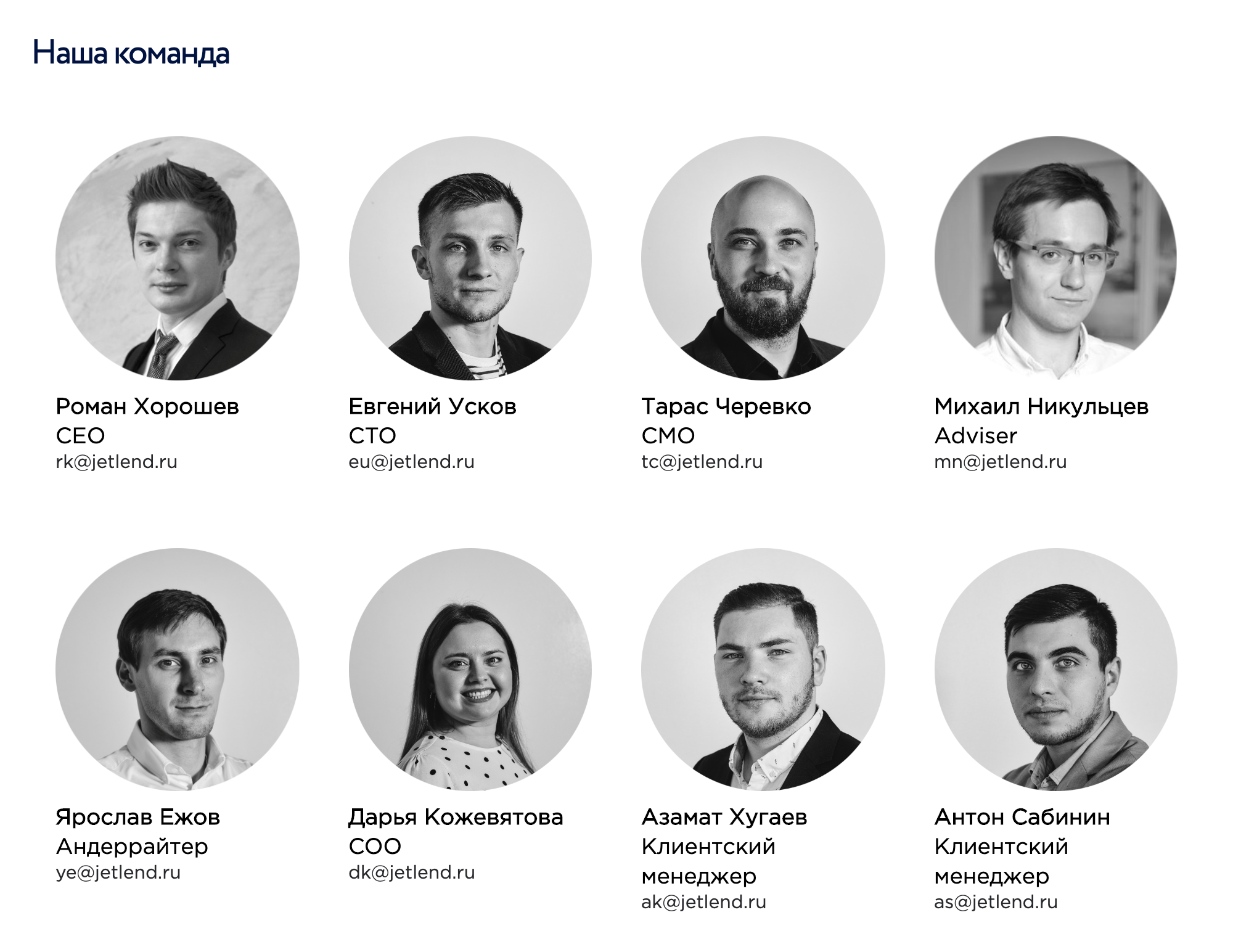

Команда. Судя по сайту, в «Джетленде» работает 20 человек, хотя «Руспрофайл» эти данные не подтверждает. На сайте написано, что двое основателей компании — Роман Хорошев и Евгений Усков — бывшие сотрудники Сбербанка. «Руспрофайл» называет этих людей в числе основателей «Джетленда», а Романа Хорошева — его генеральным директором. Но сбербанковское прошлое мне удалось найти только у Хорошева.

Документы. На сайте опубликовано лицензионное соглашение и шаблоны документов, которые регулируют отношения инвесторов, заемщиков и площадки. В случае чего с их помощью можно будет подтвердить, кто, кому и что должен. Там же нашлась и справка о переходе на номинальный счет. Обычно через такой счет проходят займы, чтобы сторонам было проще их отслеживать.

Но для получения общей картины мне документов не хватило. Например, хотелось бы увидеть регистрационные документы и бухгалтерскую отчетность, которые помогают узнать, кто официально работает в компании и сколько точно у нее денег.

Перевод денег. Пополнить счет в «Джетленде» инвестор может только банковским переводом. Деньги сначала попадают на счет площадки в банке «Точка», а потом — на виртуальный счет в кабинете инвестора. Это увеличивает надежность инвестиций: в случае чего будет легко доказать, кто, кому и когда переводил деньги.

Проверка заемщиков

Кроме общей информации о компании интересно взглянуть на ключевые для инвесторов моменты: как «Джетленд» проверяет заемщиков и какие гарантии дает на самом деле.

Скоринг площадки выглядит нормально. Судя по сайту, она оценивает заемщиков по 140 факторам. У каждого свой вес в баллах, которые в сумме образуют рейтинг. В зависимости от рейтинга «Джетленд» распределяет заемщиков по категориям: A+, A, B и C. Категории A+ и A говорят о низкой вероятности дефолта, B — о средней, C — о большой. От рейтинга зависит и ожидаемая доходность: чем он выше, тем ниже риск и меньше выгода. В зависимости от категории заемщика «Джетленд» обещает от 18 до 34% годовых.

Подобную схему расчета кредитных рисков используют и другие инвестиционные площадки. Разница — в количестве факторов, которые учитывает скоринг. Например, я встречала оценку и по 400 параметрам. Другое дело, что точные параметры никто не раскрывает, поэтому число может оказаться маркетинговым ходом. В публикациях на эту тему обычно фигурируют общие определения: проверка по базам, показатели бизнеса, стоп-факторы. «Джетленд» пишет, что проводит интервью со всеми заемщиками и проверяет, чтобы все данные были верны.

Оценивать эффективность скоринга «Джетленда» пока рановато: судя по сайту, на момент написания статьи займы получили всего 151 бизнесов. Но, по крайней мере, вала судебных разбирательств не видно: ответчиками по искам «Джетленда» пока выступают всего 8 компаний.

Гарантии для инвесторов

С обещанной гарантией безубыточности у «Джетленда» оказалось все не так хорошо.

При распределении своих средств через площадку у инвестора есть два варианта: выбрать компании вручную или довериться системе. Во втором случае он выбирает только категории рейтинга, а площадка автоматически распределяет инвестиции по нескольким компаниям из нужного диапазона.

Судя по сайту площадки, при автоматическом распределении средств работает гарантия безубыточности. Если кто-то из заемщиков перестает платить и инвестор теряет вложенные деньги, площадка выплачивает инвестору долг этой компании — он теряет только проценты. С учетом повышенной доходности инвестиций через краудлендинг такая гарантия выглядит привлекательно.

К сожалению, в документах подтверждения обещаниям я не нашла. Гарантия упоминается только в Регламенте использования сервиса — и только как «право, но не обязанность». Судя по этому документу, если «Джетленд» решит не пользоваться своим правом, денег инвестор не получит.

Общение с «Джетлендом»

Сотрудники площадки очень охотно общаются с инвесторами и подробно отвечают на их вопросы. Многое из того, что я не нашла в открытых источниках, я нашла в чате компании. Зачастую на вопросы отвечал гендиректор платформы — Роман Хорошев. Это мне показалось странным: обычно с клиентами общаются менеджеры.

В целом общение оставило приятное впечатление. Вот только обещания и объяснения в чатах — это не то же самое, что официальные отчеты и пункты договоров. Здесь остается только верить сотрудникам компании на слово — или не верить.

Что в итоге

«Джетленд» выглядит нормальной инвестиционной площадкой: работает в российском правовом поле, платежи принимает только банковским переводом, сотрудники — реальные люди. Судебные иски к заемщикам говорят о том, что компания старается выполнять свои обязательства перед инвесторами.

Но есть и минусы. Часть их, возможно, связана с молодостью компании. Мне не удалось найти финансовых отчетов, а систему проверки заемщиков оказалось сложно оценить из-за того, что их пока относительно немного. Нужную информацию сотрудники охотно предоставляют в чате компании в Телеграме, но это не официальные документы.

Особенно неловко вышло с гарантией безубыточности. Ее обещают на сайте и в чате, но по документам возмещение убытков инвесторов — право, а не обязанность компании. Такое обещание сложно назвать гарантией.

В целом пока что компания слишком многое просит принимать на веру, поэтому я не готова стать ее клиентом. Как минимум, хочется увидеть ее в реестре Центробанка.

Мнение редакции может не совпадать с мнением автора.