Как я инвестирую, чтобы через 10 лет ежемесячно получать пассивный доход 157 000 ₽

С каждым годом идея раннего выхода на пенсию становится все более популярной.

Герой нашего материала вдохновился этой концепцией и решил обеспечить себе достойный пассивный доход уже в 38 лет — хотя уходить с работы пока не планирует. Чтобы накопить капитал, он откладывает деньги на брокерский счет и покупает бумаги с регулярной выплатой купонов и дивидендов. Читатель Т—Ж рассказал, как выбирает инструменты и почему верит в российский инвестиционный рынок.

Этот текст написан в Сообществе, бережно отредактирован и оформлен по стандартам редакции

Начало инвестирования

Мне 28 лет, и я уже коплю на пенсию. Живу в Пензе, по профессии я специалист по контекстной рекламе, зарабатываю от 60 000 до 300 000 ₽ в месяц. Нынешнее место устраивает, но жизнь — непредсказуемая штука, и хочется уберечь себя от внезапной потери работы или трудоспособности.

Я стремлюсь к ранней пенсии не для того, чтобы сидеть и деградировать. Это для меня страховка от непредвиденных ситуаций, а также дополнительный заработок. И получать его хочется не в 65, а уже в 35 годиков. Поэтому стараюсь вкладывать большую часть своего заработка в акции и облигации. В дальнейшем доходы от инвестиций могут пойти на покупку квартиры или дома для сдачи в аренду.

Мое знакомство с фондовым рынком началось 10 лет назад. Тогда я работал сварщиком на заводе, но при этом мечтал об удаленке и искал варианты, как организовать себе такую возможность. Поэтому фондовый рынок мне и приглянулся.

Я никогда не проходил никаких курсов по инвестициям, только читал различные статьи в интернете. Учился прогнозировать по новостям, в какую сторону пойдет цена нефти. Тогда основная часть сбережений лежала во вкладах, а небольшая — в инвестициях чисто для спекуляций с кредитным плечом.

Покупал нефть Brent, потому что она была очень волатильна , а изменения в стоимости можно было легко угадать по разным событиям. Например, после заседаний ОПЕК в большинстве случаев цена росла. А когда США начали активно продавать свои запасы нефти, это, наоборот, снизило цену.

Торговал и в длинных позициях , и в коротких . В 2016 году нефть рухнула в цене, я потерял 10—15% от портфеля — тогда решил больше с маржинальной торговлей не связываться.

В 2018 году вывел оставшиеся 100 000 ₽ из инвестиций, закрыл вклады, часть денег мне добавил отец — в итоге 300 000 ₽ пошло на первоначальный взнос по ипотеке на квартиру в Пензе, еще хватило на ее ремонт и обустройство. Эту квартиру я купил, чтобы жить там.

В дальнейшем хочу брать трешку под семейную ипотеку или дом под сельскую: планируем с супругой детей. А оплачивать новую ипотеку будем деньгами от сдачи моей квартиры в аренду.

Мне кажется, что недвижимость — надежный способ сбережения денег. Поэтому считаю, что она должна быть у каждого инвестора, хотя бы в качестве жилья под сдачу. Как показал нынешний год, ставки по аренде могут сильно взлететь.

Мысли насчет пассивного дохода у меня были давно, но копить на пенсию я начал только год назад: у меня вырос заработок, а также мы закончили ремонт в квартире. Дополнительный импульс дало повышение ставки — сейчас самое время зайти в дешевые активы. Поэтому я снова начал активно инвестировать. У меня есть возможность откладывать половину моих поступлений, а иногда и больше.

Оставшейся суммы вполне хватает на жизнь, и даже бывает, что часть денег переносится на следующий месяц.

Прислушивайтесь к себе

Эта история — личный опыт читателя. Описанные решения — не инвестиционная рекомендация. Если вы только подступаетесь к инвестициям, сначала изучите матчасть

Стратегия

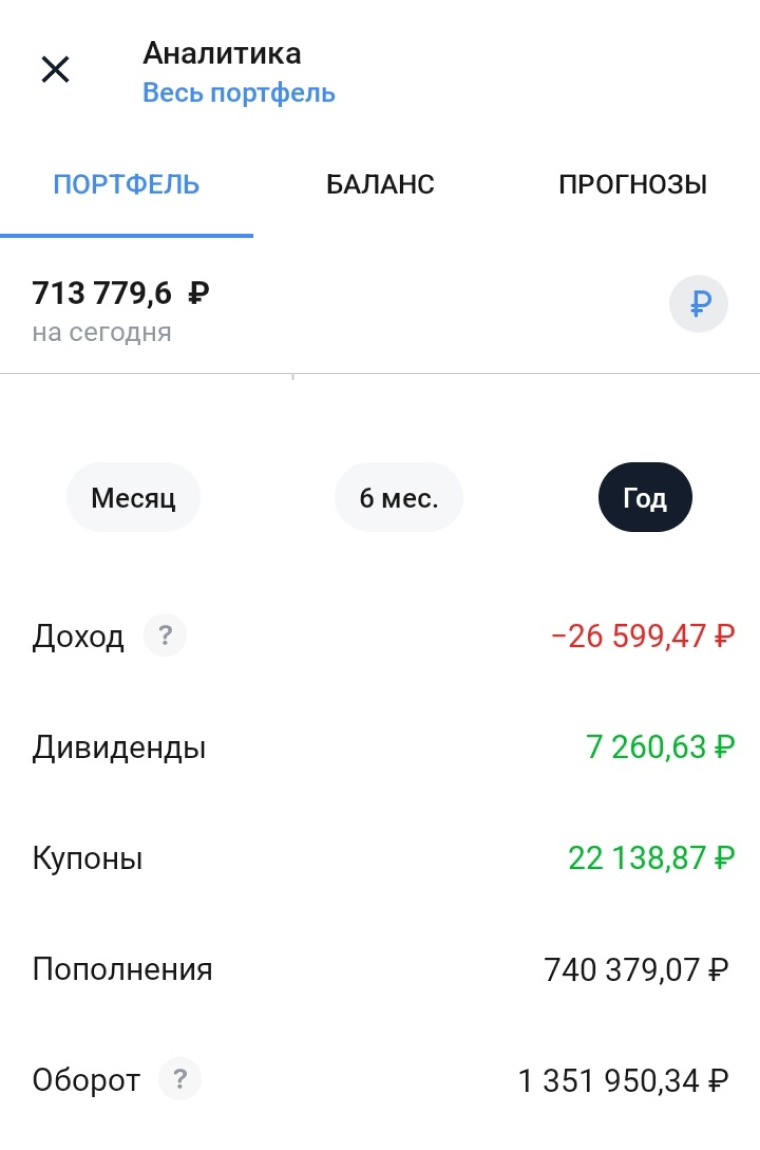

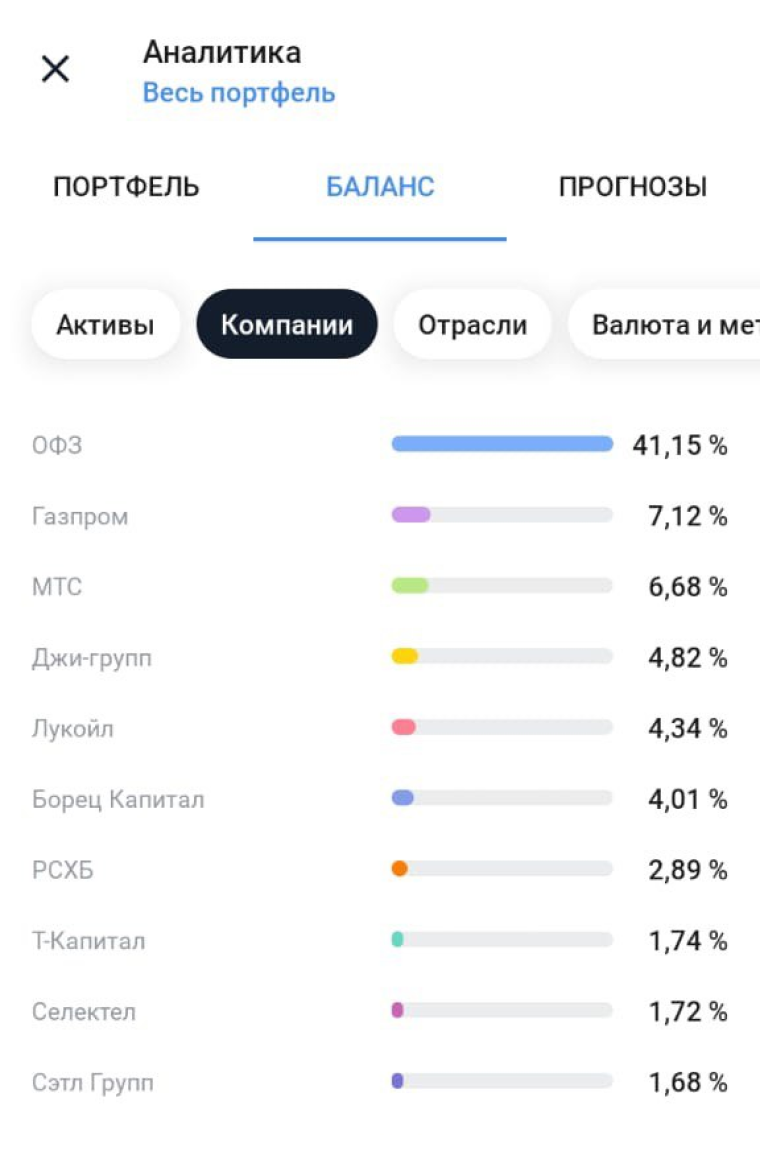

Сейчас мой портфель состоит из облигаций, акций, фонда «Золото» Т-Банка $TGLD и других фондов. 83% — это ОФЗ и корпоративные облигации, большая часть портфеля — во флоатерах . Постепенно наращиваю позицию в долгосрочных гособлигациях ОФЗ 26238. Акции составляют 14,65% портфеля, и 2% — фонд на индекс Московской биржи $TMOS.

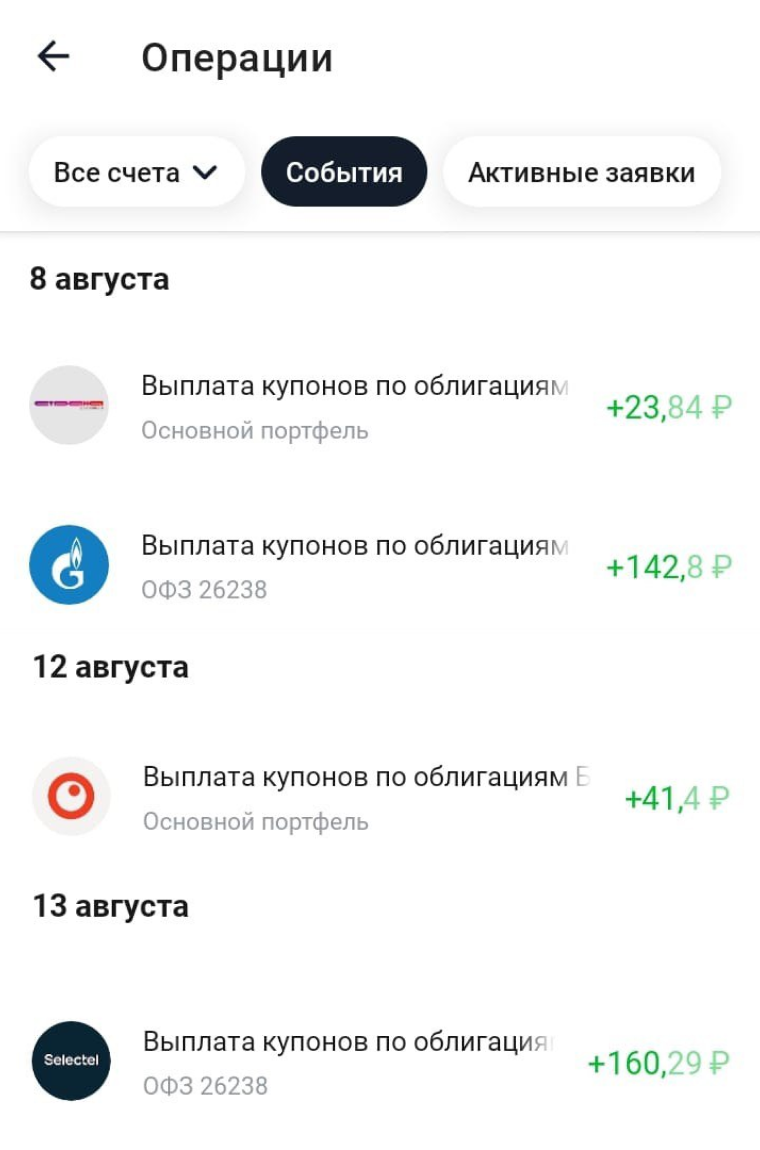

Я намеренно держу большую долю ОФЗ в портфеле, так как это консервативный инструмент. На нем не получится заработать в разы больше, но он позволяет сохранить деньги и уменьшить риски потери всего портфеля при торговле акциями. Накопленный купонный доход начисляется в ОФЗ каждый день. И даже при продаже облигации раньше срока погашения проценты не сгорают.

Многие не верят в российский рынок, считая его ненадежным местом для инвестиций. Но я к нему отношусь хорошо: думаю, что он очень недооценен и там есть огромный потенциал роста. Самые крупные доли акций в моем портфеле занимают «Лукойл» $LKOH, «Магнит» $MGNT, МТС $MTSS, «Новатэк» $NVTK, «Яндекс» $YDEX, «Северсталь» $CHMF и металлургическая компания ТМК $TRMK.

Я считаю, что для инвестора главное — стабильность без значительных просадок всего портфеля. Во время высоких ставок самые интересные компании — у которых минимальная долговая нагрузка и спрос ориентирован на внешний рынок. В моем портфеле сейчас это «Лукойл» $LKOH и «Северсталь» $CHMF. Когда 26 июля ЦБ повысил ключевую ставку, падение цен на акции этих компаний было самое незначительное. Сильнее всего тогда просели ретейлеры «Магнит» $MGNT и Fix Price $FIXP.

Главный принцип моей стратегии — покупка активов, приносящих доход в виде купонов и дивидендов. Акции по большей части дивидендные. Облигации в основном с высоким кредитным рейтингом и ежемесячными купонами. Срок погашения разный. Есть как короткие облигации, например на шесть месяцев, так и долгосрочные — на 16 лет.

В момент нестабильности, когда все ждут увеличения ставки, делаю акцент на покупку флоатеров. Сейчас рынок предлагает облигации под 18%. Поэтому увеличиваю долю в длинной ОФЗ для фиксации высокой доходности. Деньги из биржи не вывожу, а, наоборот, постоянно пополняю счет. Купоны и дивиденды реинвестирую. При снижении ставки ЦБ буду увеличивать долю в дивидендных акциях за счет купонов от облигаций и новых пополнений.

Акции роста тоже есть. Для меня это:

Инвестирую на брокерском счете Т-Банка. Пока работаю только с ним, но планирую добавить еще одного брокера, чтобы обезопасить часть денег от технических проблем.

ИИС не использую: не хочу, чтобы мои деньги были заморожены там на пять лет. Для меня важна мобильность. Решил для себя, что точно не буду вкладываться в крипту: слишком рискованно.

Я опираюсь на анализ макропоказателей: уровень инфляции, курс доллара, стоимость нефти, геополитику.

Ориентируюсь на новости в интернете. Растет курс доллара — значит, покупай экспортеров типа «Лукойла», вкладывай в замещающие облигации. Инфляция пошла опять вверх — покупай флоатеры. Обостряется конфликт на Ближнем Востоке — ждем рост цены на нефть, а значит, вкладывай в нефтяников. Из профильных каналов на «Ютубе» смотрю БКС и РБК, нравится их подача.

На вкладах под 12 и 14,5% суммарно держу 230 000 ₽. Под 12% открыл на два года, тогда еще не было понимания, что ставка будет расти дальше. А второй вклад открыл на максимально короткое время — два месяца, чтобы в случае повышения ставки иметь возможность оформить по более выгодным условиям.

Планы и выводы

Мои сбережения в инвестициях составляют уже 800 000 ₽. К концу 2024 года хочу довести эту сумму до миллиона.

У меня есть два плана по накоплению, которые различаются суммой пополнения. Для расчета использовал калькулятор вкладов. Расчеты примерные по минимальным, на мой взгляд, значениям. Историческая средняя доходность индекса Мосбиржи — 17—18%, но я в своей стратегии допускаю, что она может быть и 15%. Если будет меньше, тогда смысла инвестировать нет.

Планы накопления

| Вариант № 1 | Вариант № 2 | |

|---|---|---|

| Начальный капитал | 800 000 ₽ | 800 000 ₽ |

| Пополнение в месяц | 30 000 ₽ | 50 000 ₽ |

| Средняя доходность | 15% | 15% |

| Капитал через 10 лет | 11 758 000 ₽ | 17 229 000 ₽ |

| Доход за год через 10 лет | 1 887 000 ₽ | 2 765 000 ₽ |

| Доход за месяц через 10 лет | 157 000 ₽ | 230 000 ₽ |

Планы накопления

| Начальный капитал | |

| Вариант 1 | 800 000 ₽ |

| Вариант 2 | 800 000 ₽ |

| Пополнение в месяц | |

| Вариант 1 | 30 000 ₽ |

| Вариант 2 | 50 000 ₽ |

| Средняя доходность | |

| Вариант 1 | 15% |

| Вариант 2 | 15% |

| Капитал через 10 лет | |

| Вариант 1 | 11 758 000 ₽ |

| Вариант 2 | 17 229 000 ₽ |

| Доход за год через 10 лет | |

| Вариант 1 | 1 887 000 ₽ |

| Вариант 2 | 2 765 000 ₽ |

| Доход за месяц через 10 лет | |

| Вариант 1 | 157 000 ₽ |

| Вариант 2 | 230 000 ₽ |

На такой доход через 10 лет, в принципе, можно спокойно жить. Но я решил, что для раннего выхода на пенсию можно брать не больше 4% от суммы капитала, то есть с первого варианта — примерно 470 320 ₽ в год, а со второго — 689 000 ₽ в год. Даже эти суммы будут намного больше государственной пенсии.

Какого-то одного плана я не придерживаюсь, потому что у меня нет фиксированной зарплаты. Стараюсь откладывать 50% и более, но сумма постоянно меняется. Может быть как 30 000 ₽, так и 100 000 ₽ в месяц. Например, за август заработок составил 90 000 ₽, я отложил где-то 40 000 ₽.

Сейчас сумму процентов и часть долга по ипотеке за меня могли бы платить инвестиции: ежемесячный доход по ним — 8000—10 000 ₽, а платеж по кредиту — 17 000 ₽. Но я не вывожу деньги, на выплату ипотеки мне хватает заработка. Планирую погасить ее по графику в 2028 году.

Если ставка ЦБ в следующем году снизится на 2 п. п., рост тела ОФЗ с учетом купонов составит эту доходность. Конечно, я не могу знать точно. Так что 20% годовых — мой личный план. А также надеюсь, что сумма вложений тоже будет увеличиваться.

Ожидаю, что доходность моих инвестиций будет держаться на уровне 20% годовых.

Если заработок не будет позволять откладывать минимум 50%, выйти на пассивный доход через 10 лет не получится, для этого потребуется порядка 20 лет. В жизни может произойти что угодно, поэтому стопроцентной гарантии, что я уложусь в обозначенный срок, конечно, нет.

В инвестировании я больше не использую кредитные плечи и не пытаюсь делать иксы — кратно увеличивать доход на каком-то малоизвестном активе, большинство инвесторов теряет вложения таким образом. Считаю, что деньги нужно зарабатывать вне биржи, а с ее помощью — сохранять и приумножать.