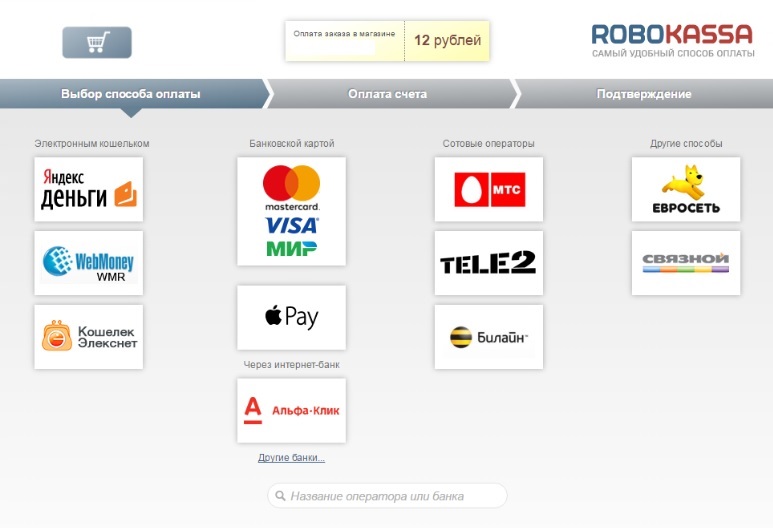

Платежный агрегатор — это сервис по приему платежей, через который бизнес может принимать оплату на сайте разными способами.

Через платежный агрегатор покупатель может выбрать, как ему удобнее оплатить покупку, в том числе в разных валютах. Расскажу, что это и чем отличается от эквайринга.

Какие способы оплаты есть у агрегаторов

Платежный агрегатор позволяет работать одновременно с разными платежными системами.

Если и покупатель, и продавец находятся в России, есть такие способы оплаты:

- картой разных платежных систем — «Виза», «Мастеркард» или «Мир»;

- электронным кошельком, например «Юмани», «Киви»;

- через Систему быстрых платежей — СБП;

- деньгами со счета мобильного телефона;

- через платежные системы и сервисы — например, «Мир-пэй»;

- банковским переводом по реквизитам;

- наличными в терминалах.

До февраля 2022 года были доступны и другие сервисы, например «Эпл-пэй», «Вебмани» и «Пэйпэл», но они больше не работают в России. Некоторые агрегаторы принимают платежи даже в криптовалютах. В России принимать плату за товары и услуги в криптовалюте запрещено законом о цифровых финансовых активах.

Агрегатор собирает платежи покупателей и присылает их продавцу на банковский счет или электронный кошелек.

С кем сотрудничать — с компаниями, ИП, самозанятыми, резидентами или нерезидентами РФ, — агрегатор решает сам. Правила агрегатора обычно есть на сайте.

Чаще крупные агрегаторы работают с юридическими лицами и ИП, но не все принимают платежи для физлиц. Например, «Робокасса» временно не работает с физлицами без статуса ИП, включая самозанятых, а «Юкасса» работает с самозанятыми, но запрещает подключать прием платежей физлицам без статуса ИП или самозанятости.

Чем агрегатор отличается от банковского эквайринга

Эквайринг — это услуга, с помощью которой бизнес принимает оплату банковской картой через терминал или интернет. Бизнес заключает договор с банком, банк предоставляет терминал для оплаты картой или онлайн-шлюз для расчетов, и через них покупатели могут оплачивать покупки банковской картой.

Эквайринг — это только один из способов расчетов. В агрегаторе же много способов расчетов сразу, и покупатель может выбрать более удобный. Но агрегаторы подходят только для онлайн-торговли: чтобы принимать карты в офлайн-магазине, понадобится эквайринг с терминалом.

Какой агрегатор выбрать

Агрегаторов платежей много. Расскажу о самых популярных.

«Юкасса». Можно использовать организациям, ИП и самозанятым без статуса ИП. Принимает оплату в платежных системах «Виза», «Мастеркард», «Маэстро», «Мир», JCB, карты «Американ-экспресс», электронные деньги через «Юмани» и «Киви-кошелек» и наличные. Еще есть оплата через интернет-банки Сбербанка, «Альфа-банка», Т-Банка. Поддерживает платежи с баланса телефона у основных операторов, это «Мегафон», «Билайн», МТС и «Теле-2», и платежи от бизнеса бизнесу через Сбербанк.

«Робокасса». Работает только с юридическими лицами и ИП. Позволяет принимать банковские карты, в том числе карты зарубежных банков, электронные деньги через «Юмани» и «Киви-кошелек», карты рассрочки, например «Халву», оплату с баланса телефона и наличными. Также принимает оплату через сервис «Самсунг-пэй».

«Юнителлер». Работает только с юридическими лицами. Принимает банковские карты семи международных платежных систем, в том числе различные карты лояльности с возможностью оплаты и электронные деньги: «Вебмани», «Юмани» и «Киви». Работает с сервисом «Самсунг-пэй».

PayMaster. Работает с юридическими лицами и любыми физическими лицами. Принимает банковские карты, поддерживает переводы через Систему быстрых платежей, электронные кошельки, переводы со счета мобильного телефона и оплату наличными через терминал.

OnPay. Работает с юридическими лицами и любыми физическими лицами. ИП и организациям для вывода денег на расчетный счет или электронный кошелек нужно подписать бумажный договор, а самозанятым для вывода на электронный кошелек достаточно присоединиться к оферте. Принимает банковские карты, поддерживает электронные кошельки.

Стоимость услуг агрегаторов обычно зависит от оборотов клиента или выбранного тарифа. Например, у «Юкассы» при обороте до миллиона рублей интернет-эквайринг стоит 3,5%, свыше — 2,8%. При оборотах свыше пяти миллионов рублей индивидуальные тарифы.

В «Робокассе» интернет-эквайринг в зависимости от выбранного тарифа стоит от 2,5%, электронные деньги — от 3,5%, оплата картами рассрочки — 10%.

- 2,5%

- начальная комиссия за интернет-эквайринг в «Робокассе»

Как настроить прием платежей через агрегатор

Чтобы получать платежи через агрегатор, нужно зарегистрироваться на его сайте и заключить договор — часто это можно сделать онлайн. Например, у «Робокассы» при регистрации бизнеса на сайте создается «магазин» — что-то вроде личного кабинета.

В магазине владелец указывает адрес своего сайта и банковские реквизиты, а потом проходит двухэтапную активацию: сначала нужно отправить заявку, затем — один рубль по реквизитам «Робокассы» в качестве пробной транзакции. После этого можно получать деньги от клиентов.

Есть три способа получать деньги через агрегатор: через платежную форму на сайте онлайн-магазина, через кнопку или через передачу ссылки на оплату клиенту.

Через платежную форму. Для этого нужно добавить платежную форму на сайт, где покупатели оформляют заказ. У некоторых агрегаторов есть уже готовые модули, которые можно встраивать в конструкторы сайтов, если у магазина сайт собран на таком. Например, у «Юкассы» есть готовые модули для «Вордпресса» и «Тильды». У многих есть готовые модули для мессенджеров и маркетплейсов, у других — для фреймворков, на которых разрабатываются сайты.

Если готовая форма не подходит, можно разработать свою: у агрегаторов есть для этого API, но понадобится помощь программиста.

Через кнопку на сайте. Чтобы добавить кнопку на сайт онлайн-магазина, надо скопировать код кнопки и вставить его в HTML-код сайта. Процесс несложный, но если совсем в этом не разбираетесь, лучше пригласить специалиста.

По кнопке покупатель переходит на сайт агрегатора и видит платежную форму уже там. Например, так это работает в агрегаторе OnPay.

Через ссылку. Третий способ оплаты — через ссылку: ее отправляют клиенту, и он оплачивает по ней. Процесс устроен так: магазин посылает запрос в агрегатор с данными клиента и покупки, например через чат-бот в «Робокассе», агрегатор выставляет счет на оплату в банке-партнере и отправляет магазину ссылку на счет, а магазин передает ее клиенту.

Оплата по ссылке имеет ограниченный срок, после его истечения ссылка становится недействительной. Во многих сервисах срок можно настроить самим.

Как принимать платежи через агрегатор

Когда покупатель оплачивает заказ при помощи агрегатора, владелец магазина получает информацию об оплате — через личный кабинет агрегатора, смс или по электронной почте. Выбрать способ можно в личном кабинете агрегатора.

Вывод денег из агрегатора можно настроить: по запросу или автоматически — с определенной периодичностью или по достижении установленной величины. Это тоже можно выбрать в личном кабинете или сразу при регистрации.

Онлайн-касса и агрегаторы. По закону о кассах при расчетах с покупателями нужен кассовый чек, сформированный онлайн-кассой с фискальным накопителем. Чек надо выдавать на наличную и безналичную оплату.

При оплате онлайн через агрегатор бизнес обязательно подключает автоматическую кассу, которая присылает чек мгновенно. Такие кассы еще называют облачными.

Облачная касса формирует чек в электронном виде и отправляет покупателю на электронную почту или номер телефона, в формах оплаты у агрегаторов есть эти поля. Еще агрегаторы могут предлагать подключить их облачные кассы. Например, такая услуга есть у «Робокассы» — «Робочеки».

Бизнес на УСН может выбить на оплату один чек на автоматической онлайн-кассе. На других системах налогообложения понадобится второй чек: на зачет предоплаты при доставке товара, оказании услуги или выполнении работы. Его выбивают на обычной кассе.

С какой суммы бизнесу считать налог

У агрегаторов есть комиссия, которую они берут с бизнеса за свои услуги. Деньги, полученные от покупателей, агрегаторы переводят бизнесу уже за вычетом комиссии, поэтому важно понимать, с какой суммы нужно рассчитывать налог.

УСН и самозанятые. Для упрощенцев и самозанятых доход — это сумма, уплаченная за товар покупателем, а не та сумма, которую перечислил посредник, удержав комиссию.

Чтобы посчитать сумму поступивших доходов, нужно посмотреть отчет об оплатах в личном кабинете. Указывать в книге учета доходов и расходов, декларации по упрощенке или в приложении «Мой налог» для самозанятых тоже надо сумму до вычета комиссии агрегатора.

Затем бизнес на УСН «Доходы минус расходы» может включить комиссию в затраты.

ОСНО. На общей системе налогообложения у компаний и ИП доходом считается стоимость реализованных за отчетный период товаров, работ или услуг. Комиссию включают в налоговые расходы.

Патент. На патентной системе налогообложения сумма налога не зависит от суммы полученных доходов, но предприниматели на патенте должны вести книгу учета доходов. В книгу записывается сумма до вычета комиссии агрегатора. Но чаще всего патент для интернет-торговли недоступен, можно разве что собирать плату за работу или услуги.

Запомнить

- Платежный агрегатор — это сервис по приему платежей, который позволяет принимать оплату на сайте разными способами: через электронные кошельки, банковской картой, наличными.

- Агрегатор заменяет интернет-эквайринг, но не заменит торговый эквайринг в офлайн-магазине или точке обслуживания.

- Комиссия агрегатора выше, чем комиссия банка за эквайринг, и зависит от формы оплаты, оборота и выбранного тарифа.

- Форму для оплаты через агрегатор можно встроить в свой сайт, сделать кнопку, ведущую на сайт агрегатора, или каждый раз вручную отсылать клиенту ссылку на оплату через агрегатор.

- При оплате через агрегатор тоже нужна онлайн-касса, но некоторые агрегаторы могут взять эту функцию на себя.

- Налоговый доход бизнеса — сумма до вычета комиссии агрегатора.