Почему полная стоимость кредита отличается от реальной платы?

Вы делаете очень хорошие статьи. Напишите, пожалуйста, про то, почему полная стоимость кредита отличается от реальной платы. Для многих клиентов это будет важно. Подробного объяснения доступным для бабушки языком я в интернете не нашел.

Спасибо!

Максим

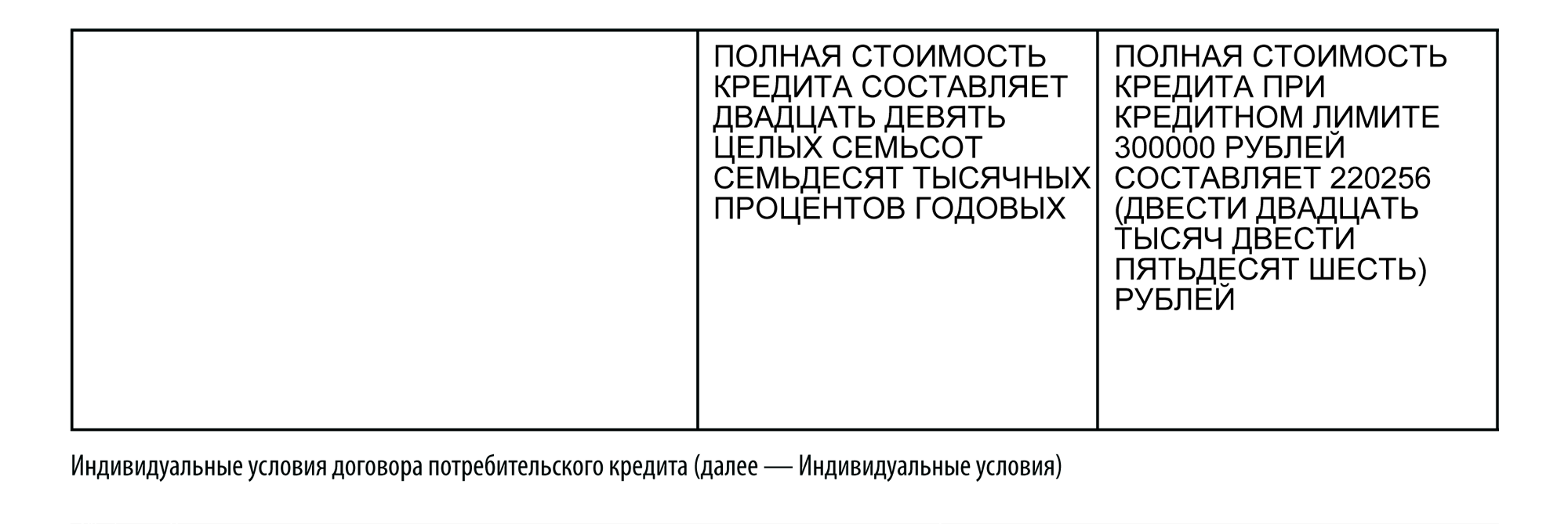

Полная стоимость кредита — это сумма, которая максимально близко отражает стоимость кредита для заемщика. Она рассчитывается банком по специальной формуле и указывается в виде процентов годовых и суммы. ПСК обычно расположена на первой странице кредитного договора, в правом верхнем углу.

Что входит в ПСК

В полную стоимость кредита банк включает только обязательные платежи клиента:

- Основной долг — сумму, которую получит заемщик, без учета начислений.

- Проценты за использование этих денег.

- Платежи третьим лицам — например, страховой компании или оценщику. Плата за страхование кредита может быть включена в ПСК, только если без страховки не получить конкретный вид кредита или если она влияет на ставку по кредиту: к примеру, со страховкой ставка 9,9%, а без страховки — 13%. Если страховка не влияет на ставку и не обязательна для получения кредита, ее не включают в ПСК.

- Плату за выпуск и обслуживание карты, если речь о кредитке.

Таким образом, в полную стоимость кредита входят не только основной долг и проценты, но и дополнительные платежи и расходы по обслуживанию кредита.

Центробанк отслеживает среднерыночное значение ПСК и каждый квартал публикует эти данные. Процентное значение ПСК не может превышать среднерыночное значение ПСК больше чем на треть. Например, на 16 августа 2019 года среднерыночная ПСК для автомобиля с пробегом до 1000 километров составляет 12,96%. Значит, полная стоимость кредита на покупку такого автомобиля не может быть выше 17,28% годовых.

Когда стоимость кредита выше ПСК

Иногда реальная стоимость кредита оказывается выше ПСК. Например, если заемщик просрочит платеж по кредиту, будет штраф, который повысит стоимость кредита для заемщика. Но банк не знает заранее, будет ли заемщик нарушать сроки выплаты, и поэтому не включает подобные штрафы в ПСК.

У ПСК по кредитным картам есть свои особенности. Договор по кредитным картам чаще всего бессрочный, точной даты выплаты всего долга нет, а одобренный кредитный лимит может меняться в процессе обслуживания по усмотрению кредитора или самого заемщика. Также кредитор не может заранее знать, будет ли клиент снимать наличные с кредитки или переводить с нее деньги.

Например, заемщик получил кредитку со ставкой 25% годовых на покупки и снял с кредитки наличные. Была списана комиссия за снятие, а на саму операцию согласно договору начала действовать ставка 49% годовых. Кредитор не мог заранее знать, что заемщик снимет наличные, поэтому не включил в ПСК комиссию и повышенную ставку.

Кратко

Полная стоимость кредита максимально приближенно показывает, сколько стоит кредит для заемщика. ПСК состоит из основного долга и процентов, платы за выпуск и обслуживание кредитки, а еще услуг третьих лиц, например страховки, работы оценщика.

Стоимость кредита может быть выше ПСК из-за штрафов за просрочки и комиссий за снятие наличных с кредитки. Но банк не может учесть это при расчете ПСК, потому что не знает заранее, какие штрафы и комиссии будут у конкретного заемщика.

Чтобы ПСК не отличалась от реальной платы по кредиту, обращайте внимание на дополнительные комиссии, взимаемые за определенные услуги, страховку и не допускайте просрочек по кредиту. Почитайте об этом нашу статью «Как на самом деле пользоваться кредиткой».