Мнение: сейчас выгоднее положить деньги на вклад, чем покупать квартиру

Этот текст раньше был комментарием. Вы тоже можете поделиться своим мнением под любым материалом или написать пост в Сообщество

Или у меня с математикой плохо, или люди вообще не умеют считать.

Сейчас ставки по вкладам просто на нереальном уровне. Легко можно найти вклад под 16—19%. И инфляция не выше, чем проценты по вкладам, ну или сопоставима с их доходностью. Тут можно поспорить, конечно, но сойдемся на том, что они близки друг к другу.

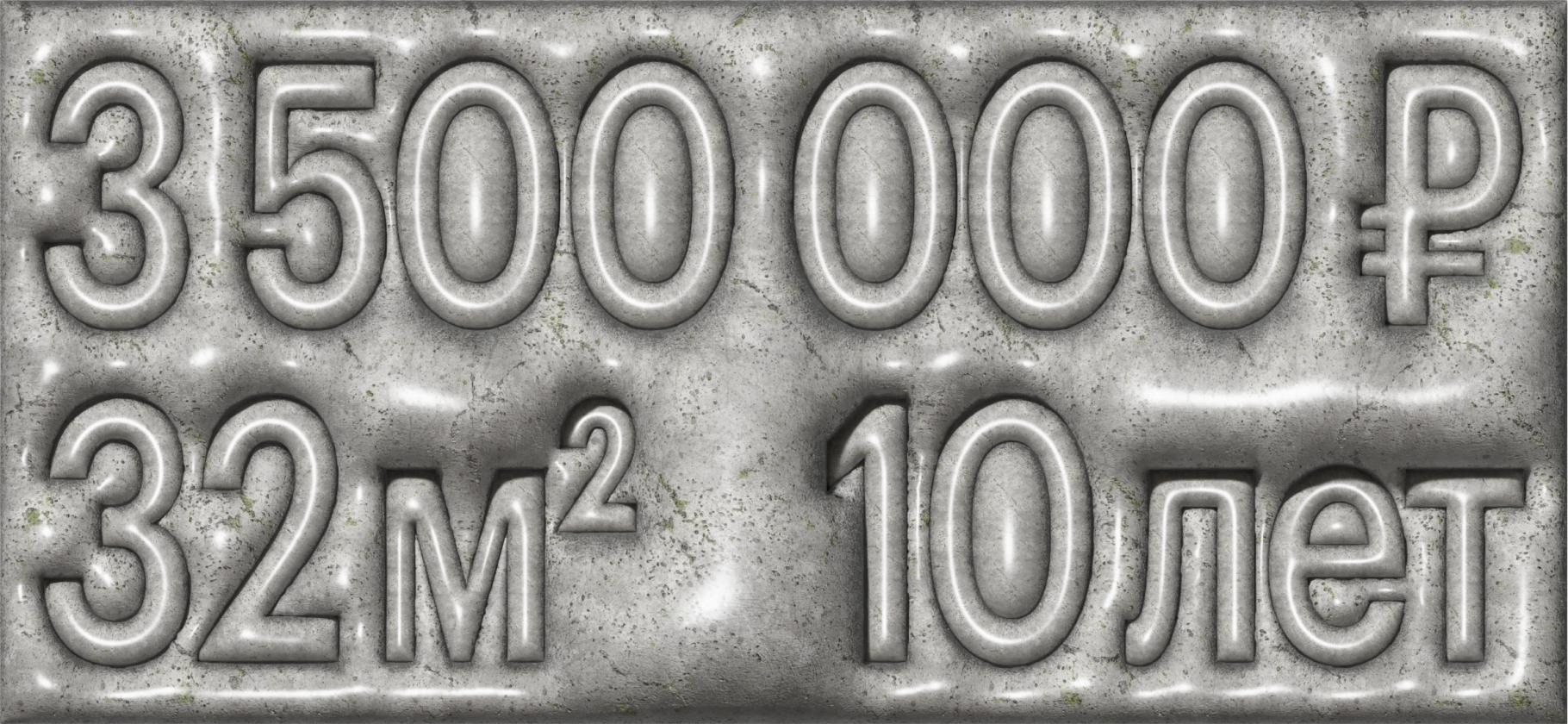

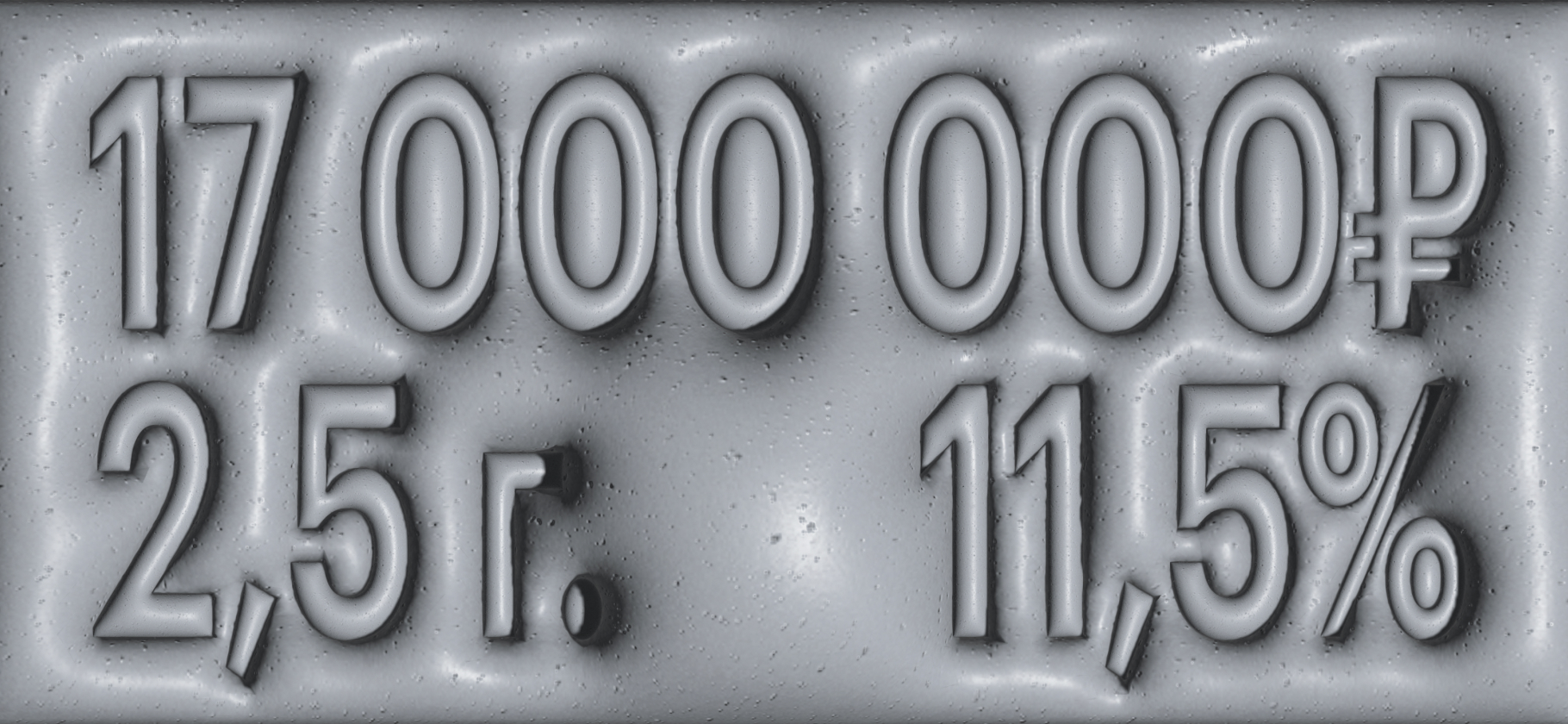

Возьмем среднюю ставку 18% и условные 4 000 000 ₽. Разбиваем на счета со страхуемой суммой 1 400 000 ₽. Итого потребуется три банка, где можно открыть вклад, что, конечно, минус, но, считаю, несущественный. Итак, 4 000 000 ₽ × 18% = 720 000 ₽ в год без учета капитализации или 60 000 ₽ в месяц.

Если не класть эти деньги на вклад, а купить на них студию под сдачу в не самом лучшем доме или районе, доход будет максимум 30 000 ₽. Вычтите отсюда простои, затраты на содержание, налоги, амортизацию, поиск арендатора, возможные проблемы с ним же или с имуществом — и чистыми останется в лучшем случае 22 000—25 000 ₽. В год, если считать по максимуму, 300 000 ₽, или 7,5%. Сдачу посуточно я вообще в данном случае не рассматриваю, так как это уже конкретная работа со всеми вытекающими.

И помните, что у государства нет возможности поддерживать ипотеку в текущих реалиях. Она уже отменяется, ставки по ней растут. Недвижимость в последние годы жила, как качок на стероидах: дорожала на притоке «халявных» денег. В ближайшее время ее ждет ломка наркозависимого человека, слезшего с дозы, коррекция или в лучшем случае стагнация.

Квартиры дешевеют в реальном выражении уже много лет подряд.

Нелинейно, с откатами примерно с 2014 года. Поясню: в 2008 году на пике убитая однушка в Гольяново в старом панельном доме стоила около 6 400 000 ₽, что в пересчете на твердую валюту равнялось примерно 230 000 $. За эти деньги можно было купить дом на испанском побережье.

Сейчас эта же квартира может стоить максимум 10 000 000—12 000 000 ₽, хотя, думаю, меньше. И дом в Испании на вырученные деньги уже не купишь. Я привел дом в Испании как пример. Можно перевести эти суммы в помидоры, которые подорожали раза в три, а то и в пять, айфоны и прочее. В абсолютных цифрах вы удачный бизнесмен, а в относительных — терпите убытки.

Минус в моих расчетах тоже есть. Критично влияет на доходность то, какой временной промежуток мы выбираем, — от этого будут изменяться цифры. Я специально взял период с 2008 года, чтобы была максимально понятна суть. Если возьмем промежуток с 2000 по 2008 или по 2012, то картина будет совершенно другая.

Это тоже объяснимо экономическим бумом, который, в свою очередь, был вызван тем, что нефть в те годы росла как на дрожжах и стоила от примерно 15 $ в 2000 году до 120 $ на пике. Еще тогда были иностранные инвестиции — а это тоже денежный поток в Россию. Не было санкций и так называемой СВО. Но сути это не меняет.

В текущих реалиях, учитывая отмену льготной ипотеки, повышения цен на недвижимость не предвидится. Бурный рост остался далеко позади. Конечно, сейчас набегут «всегдадорожальщики» недвижимости и заплюют меня, потому что тема «все в бетон» в России неизлечима. И секта «бетонщиков» — пардон, институциональных инвесторов в недвижимое имущество — очень сильна и могущественна.

Но выгоднее сейчас действительно положить деньги на вклад — я специально не рассматриваю другие способы инвестирования, а выбираю самый простой. Это позволит идти плюс-минус вровень с инфляцией и купить квартиру, когда пузырь сдуется, если она вам действительно нужна.