Наши читатели знают, как обрести финансовую гармонию в семье в любых обстоятельствах.

Например, когда жена в декрете или, наоборот, зарабатывает больше мужа. В новом выпуске Марина из Санкт-Петербурга рассказывает, как вести семейный бюджет, если работу надо совмещать с учебой, доход сильно зависит от сезона, а впереди свадьба и нужно платить ипотеку.

Семья и работа

Мне 24 года, я живу в Санкт-Петербурге вместе с женихом. Он инженер на госпредприятии. Я еще не окончила университет, учусь и параллельно работаю концертным режиссером на фрилансе.

Марина

студентка и фрилансер

Источники доходов

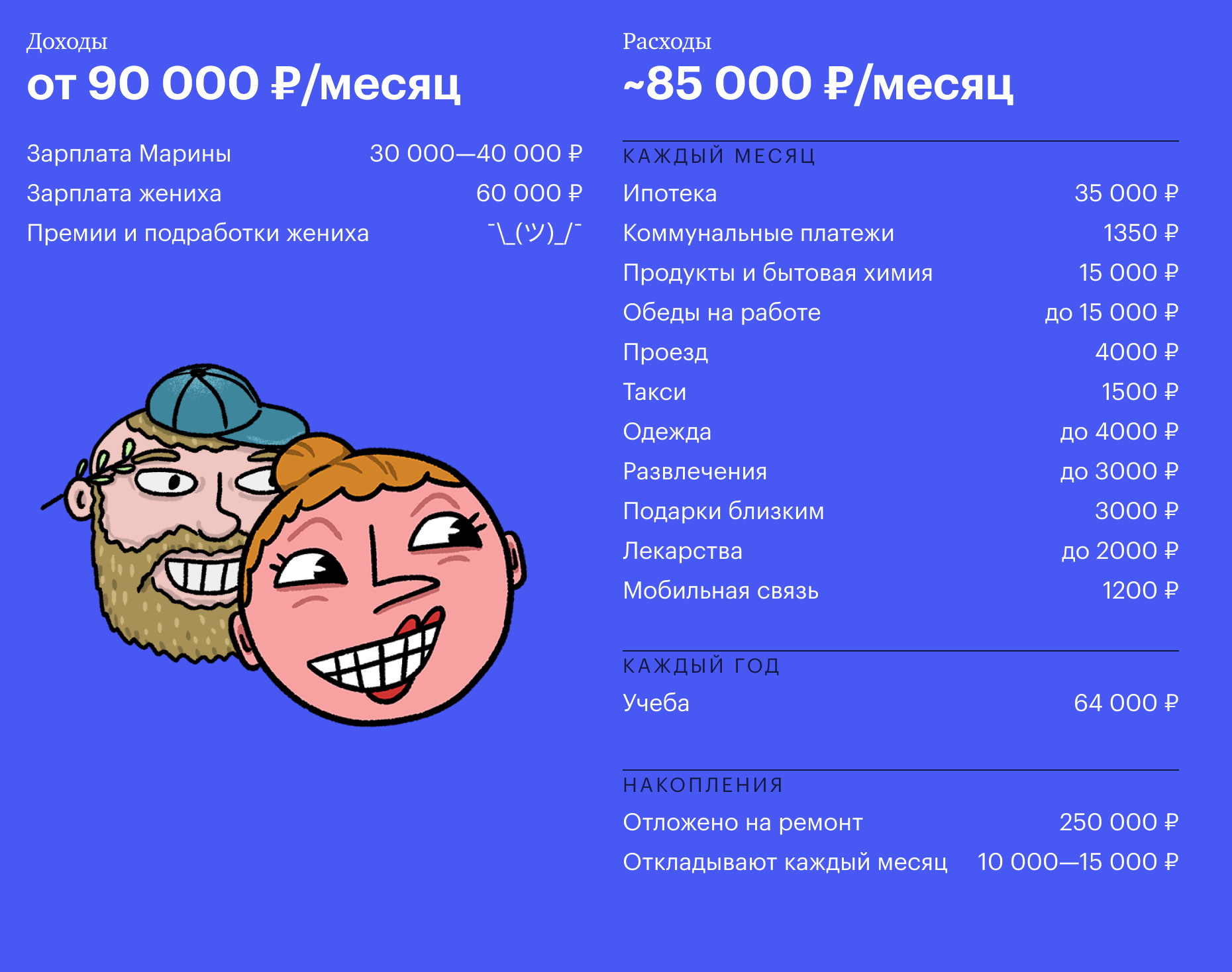

У моего жениха стабильная зарплата, примерно 60 тысяч плюс премии. Весной у него появилась еще и «халтура», но говорить о конкретном заработке тут пока сложно.

У меня нет какой-то постоянной суммы, поскольку работа сезонная — с мая по сентябрь. Также много заказов в декабре и начале января. Самое мертвое время — февраль и март. В декабре у меня было три выходных за месяц, а в марте бывает всего пара рабочих дней в неделю.

Даже в сезон зарплата бывает разная. Для меня стандартный заработок — это 30—40 тысяч. А, например, в декабре было 60 тысяч с небольшим. В несезон доход может упасть до 25 000 ₽.

Ставки за концерт бывают разными, все зависит от объема работы. Если нужно просто прийти и постоять за пультом (например, на детском утреннике), то я могу согласиться на 1500 ₽. Стандартная ставка у меня от 3 тысяч, потому что чаще всего нужно заранее обсудить райдер, организовать аренду оборудования, саундчек проводится с самого утра.

- 3000 ₽

- и больше получает концертный режиссер в Санкт-Петербурге за концерт

Есть стандартные места работы: клуб (современная музыка) и ресторан (корпоративы, концерты поп-исполнителей, кавер-вечера). Там оплата почасовая, в целом выходит меньше, чем на отдельных концертах, зато стабильнее.

Поиском заказов я особо не занимаюсь. В моей профессии хорошо работает сарафанное радио, а еще мы с коллегами скидываем актуальные вакансии в чат или специальные группы.

Бюджет

У нас с женихом общий бюджет. Мы складываем наши зарплаты, потом вычитаем оттуда платеж по ипотеке и прочие ежемесячные и обязательные платежи. Это траты на одежду, подарки, предметы общего пользования — в среднем получается около 5—6 тысяч, хотя бывало и 10 000 ₽. А скоро добавится еще 2500 ₽ коммуналки. Сейчас мы живем с родителями и у нас нет этой статьи расхода. Все оставшееся после обязательных выплат и совместных покупок делим пополам.

Мы не отслеживаем траты друг друга. Отдельно оплачиваем мобильную связь, питание на работе, транспорт, мелкие покупки для себя — у меня это косметика и что-то небольшое из одежды. Расходы на походы в продуктовый, кино и кафе стараемся делить поровну.

Ни я, ни он не хотим, чтобы один из нас остался без денег.

В самом начале совместной жизни у нас бывал ощутимый перекос по финансам. Причиной были разные подходы к тратам. Я привыкла в начале месяца брать только необходимое, а в конце на сэкономленные деньги покупать то, что хочется, но не обязательно нужно. Мой молодой человек, наоборот, мог потратить все сразу, а потом спокойно жить на пару тысяч до следующей зарплаты.

Сейчас у нас договоренность, что в таком случае один пересылает другому недостающую сумму, чтобы на счетах снова стало поровну.

Одно время я пыталась вести бюджет в приложениях для смартфона, но ни одно из них не зацепило. Сейчас мы используем только Exсel, но не для записей текущих расходов, а чтобы фиксировать накопления и составлять смету крупных трат.

Разногласия из-за денег

По финансовым вопросам мы никогда особо не ссорились. Наверное, самый весомый спор был по поводу долгов: я очень настороженно к ним отношусь, а мой жених — наоборот, близким людям он может спокойно давать деньги, не считая. На это уходили, как оказалось, довольно крупные суммы бесконтрольно, а часто еще и безвозвратно.

Но постепенно споры сошли на нет: жених заметил, что, когда я начала заниматься финансами, в семье стало оставаться больше денег, хотя официально часть моих трат легла на него.

Мы договорились, что без вопросов даем деньги только родителям.

Я не против того, чтобы помочь знакомым в каких-то действительно сложных ситуациях, но не когда просят с формулировкой «одолжи до зарплаты».

Учеба

Я заканчиваю четвертый курс по специальности «музыкальная звукорежиссура», всего их будет шесть. Первые два года училась на очном отделении, потом перешла на заочное.

Бюджетных мест у нас нет в принципе, так что учусь на коммерции, но всегда получала скидку за высокую успеваемость: на очном это было 80%, на заочном — 20%. Сейчас год обучения стоит около 250 тысяч рублей на очном и 80 тысяч на заочном отделении.

- 16 000 ₽

- скидка на год обучения на заочном, которую можно получить за хорошие оценки

Полная стоимость моей семье не по карману, так что для меня важны хорошие оценки. Учебу до пятого курса включительно оплатили родители. Шестой буду оплачивать я. Стипендий у нас, к сожалению, нет.

| Траты на учебу | |

|---|---|

| Год на заочном | 80 000 ₽ |

| Скидка за хорошие оценки | 16 000 ₽ |

| Всего | 64 000 ₽/год |

| Траты на учебу | |

| Год на заочном | 80 000 ₽ |

| Скидка за хорошие оценки | 16 000 ₽ |

| Всего | 64 000 ₽/год |

Жилье

В июле 2018 мы взяли квартиру-студию в ипотеку. Мы купили ее спонтанно: уже очень давно смотрели варианты, но все что-то не получалось, из-за постоянных форс-мажоров приходилось откладывать покупку. В один момент мы просто приехали в офис застройщика и подписали договор.

Можно сказать, что это было коллективное сумасшествие.

По крайней мере так считают наши родители.

Ипотеку взяли на 30 лет ради минимального ежемесячного платежа — это было требование жениха. В итоге платим гораздо больше положенного — 35 000 в месяц. Осталось выплатить еще 2 миллиона с лишним.

Наш дом сдали недавно, пока мы планируем ремонт, но коммуналку уже платим. Сейчас мы живем с родителями. До ипотеки каждый месяц отдавали им 5 тысяч на коммунальные услуги, но когда приобрели квартиру, договорились, что лучше будем покупать еду в дом — на свой вкус или по спискам родителей. Так что теперь сложно сказать, какую часть денег на продукты мы тратим на себя, а какую — на всех.

| Траты на жилье | |

|---|---|

| Ипотека | 35 000 ₽ |

| Коммунальные платежи | 1350 ₽ |

| Всего | 36 350 ₽/месяц |

| Траты на жилье | |

| Ипотека | 35 000 ₽ |

| Коммунальные платежи | 1350 ₽ |

| Всего | 36 350 ₽/месяц |

Питание

Чаще всего, к сожалению, приходится питаться в столовых. Дома мы оба бываем нечасто, а носить с собой контейнеры с едой неудобно, особенно мне, потому что у меня нет постоянного места работы и нужно много ездить по городу с тяжелым рюкзаком. Мой молодой человек в последнее время решил перейти на домашние обеды.

На обеды в простых, но хороших столовых он тратил примерно 300—350 рублей. Я в среднем трачу 250 рублей, потому что не беру мясо. Я вегетарианка, так что мой рацион — это всегда гарнир, овощной салат, чай/кофе и булочка к нему. Не советую брать в столовых капустные салаты: не знаю почему, но именно они никогда мне не попадались хорошие.

- 300 ₽

- стоит обед в простой, но хорошей питерской столовой

Когда нет возможности идти в столовую, я просто покупаю в супермаркете кефир, фрукты и орехи.

Как экономим. Мы отказались от закупки еды впрок.

Покупать столько, сколько нужно сейчас, оказалось выгоднее.

По скидкам, конечно, можно взять что-то про запас дешевле, но и еды выбросится гораздо больше — она просто испортится в холодильнике. Обычно я захожу в магазин раз в пару дней и беру понемногу разного. Например, сегодня могу купить хлеб, кашу, овощи для салата, а завтра — сыр, сладости, полуфабрикаты, яйца. Всегда мы берем только молоко, оно у нас уходит очень быстро. Как правило, чек выходит рублей на 700, так что, наверное, на двоих мы тратим тысяч 15 в месяц.

| Траты на питание | |

|---|---|

| Продукты и бытовая химия | 15 000 ₽ |

| Обеды на работе | до 15 000 ₽ |

| Всего | до 30 000 ₽/месяц |

| Траты на питание | |

| Продукты и бытовая химия | 15 000 ₽ |

| Обеды на работе | до 15 000 ₽ |

| Всего | до 30 000 ₽/месяц |

Развлечения

Развлечения — больная тема для нас. Мне из-за специфики работы и так хватает концертов и спектаклей. К тому же у нас с женихом катастрофически не совпадают выходные. Чаще всего мы вместе гуляем по городу, ходим в кино или в гости к друзьям, устраиваем вечера настольных игр. Из-за различий в графике выбраться на выставку или в музей бывает довольно сложно, поэтому во время наших редких совместных выходов в свет на цену билетов почти не смотрим.

Например, последний раз мы были в музее «Титикака», потом погуляли по Невскому, посидели в любимой брассерии Kriek и зашли в книжный. Раз в пару месяцев можно себе такое позволить.

А так, как правило, пару раз в месяц бываем в баре, средний счет обычно 1000 рублей.

Транспорт

На общественный транспорт у нас уходит порядка пяти тысяч на двоих. Я трачу больше, чем жених. Еще около двух тысяч мне нужно на такси, отказаться от этих трат пока не могу: часто заканчиваю работать, когда общественный транспорт уже не ходит. Иногда за такси платит работодатель.

Покупка собственной машины у нас в планах, но пока что мы откладываем на ремонт, свадьбу и ипотеку, так что финансов на это попросту нет.

| Траты на проезд | |

|---|---|

| Общественный транспорт | 4000 ₽ |

| Такси | 1500 ₽ |

| Всего | 5500 ₽/месяц |

| Траты на проезд | |

| Общественный транспорт | 4000 ₽ |

| Такси | 1500 ₽ |

| Всего | 5500 ₽/месяц |

Одежда

Одежду себе я стараюсь покупать только из личных денег. Если хочется что-то дорогое, могу просто пару месяцев откладывать, чтобы это не ударило по семейному бюджету. Например, перед Новым годом взяла туфли за 4 тысячи, хотя планировала потратить на них не больше 2500 ₽.

Бренды и новизна коллекции никогда меня особо не волновали, поэтому ничего очень дорогого я не покупаю. Хожу в сетевые магазины, распродажи люблю, но не отслеживаю. В среднем тратим на одежду 6—8 тысяч раз в пару месяцев.

Как экономим. Недавно оценила возможность покупать через интернет коллекции, которые уже устарели: приобрела таким способом две пары джинсов в Reserved взамен точно таких же старых, которые уже износились. Мне очень сложно найти подходящие джинсы, так что покупка той же модели для меня плюс, а не минус.

Путешествия

Мы ни разу не были в совместном путешествии, потому что наши отпуска не совпадают. У меня в принципе еще не было ни одного отпуска в полном смысле слова. Я либо отдыхаю во время «мертвых» месяцев, и тогда у меня просто больше времени на прогулки по городу и встречи с друзьями, либо беру отпуск в связи с какими-то учебными нуждами.

Прошлым летом не было путешествий, и это грустно: раньше я все-таки куда-нибудь ездила (последний раз — в Вильнюс).

В этом году мы наконец планируем две совместные поездки: думаем пару дней погулять по Хельсинки и мечтаем о свадебном путешествии в Барселону, копим деньги. Пока, правда, не получается откладывать большие суммы: в последнее время случались форс-мажоры и лишние траты. Но с марта у молодого человека начались выплаты за подработку, их и потратим на поездки.

Другие расходы

Раньше тратили деньги на спортзал, у нас выходило примерно по 2000 ₽ в месяц на человека. Потом работы стало столько, что пришлось это дело забросить, но сейчас планируем опять туда вернуться.

У меня из-за проблем со здоровьем стабильно уходит 1—2 тысячи в месяц на лекарства, но их я оплачиваю из личных денег.

| Траты на спорт и здоровье | |

|---|---|

| Спортзал | 4000 ₽ |

| Лекарства | до 2000 ₽ |

| Всего | 6000 ₽/месяц |

| Траты на спорт и здоровье | |

| Спортзал | 4000 ₽ |

| Лекарства | до 2000 ₽ |

| Всего | 6000 ₽/месяц |

Кредиты

Из кредитов у нас сейчас только ипотека, больше ничего пока брать не хотим. В принципе у нас нет негативного отношения к кредитам, до ипотеки мы тоже как-то брали и выплачивали без проблем: молодой человек начинал свое небольшое дело, на него требовались деньги, взяли около 150 тысяч и уже погасили.

Мне кажется, главное — понимать, зачем тебе кредит. Конечно, если есть возможность накопить, лучше копить и не платить проценты банкам.

Общая финансовая цель

У нас очень много финансовых целей, и все общие: свадьба, совместный отпуск, обустройство квартиры, машина, поправить здоровье и мое, и жениха.

Четкого плана, как на все это отложить нужную сумму, у нас нет, есть только ориентировочные сроки. Часть накоплений зависит от прибыли молодого человека с подработки, но пока мы на нее полностью не полагаемся.

Больше всего неизвестности в выплате ипотеки: в худшем случае нам ее платить 12 лет, в лучшем — 2 года, и пока мы не знаем, как получится в итоге.

Свадьба запланирована на 21 сентября, на нее нам нужно 300 тысяч.

Их мы точно будем брать не из ежемесячной зарплаты, а из дополнительного заработка. Но даже если что-то случится и накопить не получится, мы договорились, что свадьбу сыграем все равно, просто тихо и для двоих, а торжество закатим позднее.

На ремонт у нас уже отложено около 250 тысяч, остальные траты по этой категории мы можем отложить, что-то будем доделывать уже после переезда. Для этого сейчас чертим проект и составляем смету, чтобы, растягивая ремонт во времени, не потерять в качестве.

На машину и здоровье пока не откладываем, решили начать в конце года.

Накопления

Наши накопления ушли на первый взнос за квартиру, и сейчас буфера у нас нет. Есть только маленький запас — это финансы «на здоровье»: если вдруг что-то случится, их можно потратить либо на лечение, либо на месяц ипотеки. Я довольно часто болею, так что привыкла делать такую подушку.

- 100 000 ₽

- получалось накопить за полгода

Раньше мы просто откладывали каждый месяц на буферный счет по 10—15 тысяч. Мы пользуемся «Райффайзен-банком», и ставка на остаток у нас 7%. За полгода накапливалось около 100 тысяч. Так было до прошлой осени, когда пошли сплошные форс-мажоры и лишние траты.

Как увеличить бюджет

Лучшее увеличение бюджета — это карьерный рост и хорошие зарплаты. Мой жених планирует менять сферу деятельности на ту, что ему больше по душе. Он лет с 14 занимается бэкэнд-разработкой, и где-то год назад мы решили, что нужно делать ее основной профессией, потому что текущая работа ему не нравится. Так что сейчас он подтягивает теорию и готовится к собеседованиям, а также делает свой проект для презентации навыков.

Я еще в самом начале карьеры и только получаю высшее образование, так что рассчитываю, что моя зарплата тоже будет расти.

Зарплаты концертных звукорежиссеров, как правило, начинаются где-то от 20—25 тысяч, а четкого потолка нет. Я знаю, что мои преподаватели берут по 10—15 тысяч за концерт, плюс можно работать в студии, параллельно освоить навыки звукоинженера. Наверное, в результате должно выходить не меньше 150—200 тысяч в месяц, но мне к этому пока еще стремиться и стремиться.

Как только мы разберемся с ипотекой, начнем откладывать. В будущем собираемся купить квартиру побольше, а также офисное помещение под аренду, чтобы получать с него доход. Но это не раньше, чем лет через 7—10.

Еще я планирую приобрести ценные бумаги, когда накоплю небольшую сумму для старта. Изначально присматривалась к паевым инвестиционным фондам, но потом начала думать о том, чтобы создать индивидуальный инвестиционный счет и самой покупать акции. Рассчитываю заняться этим в следующем году, а пока накапливаю знания.