Что такое ключевая ставка ЦБ

Ключевая ставка — это главный инструмент денежно-кредитной политики государства.

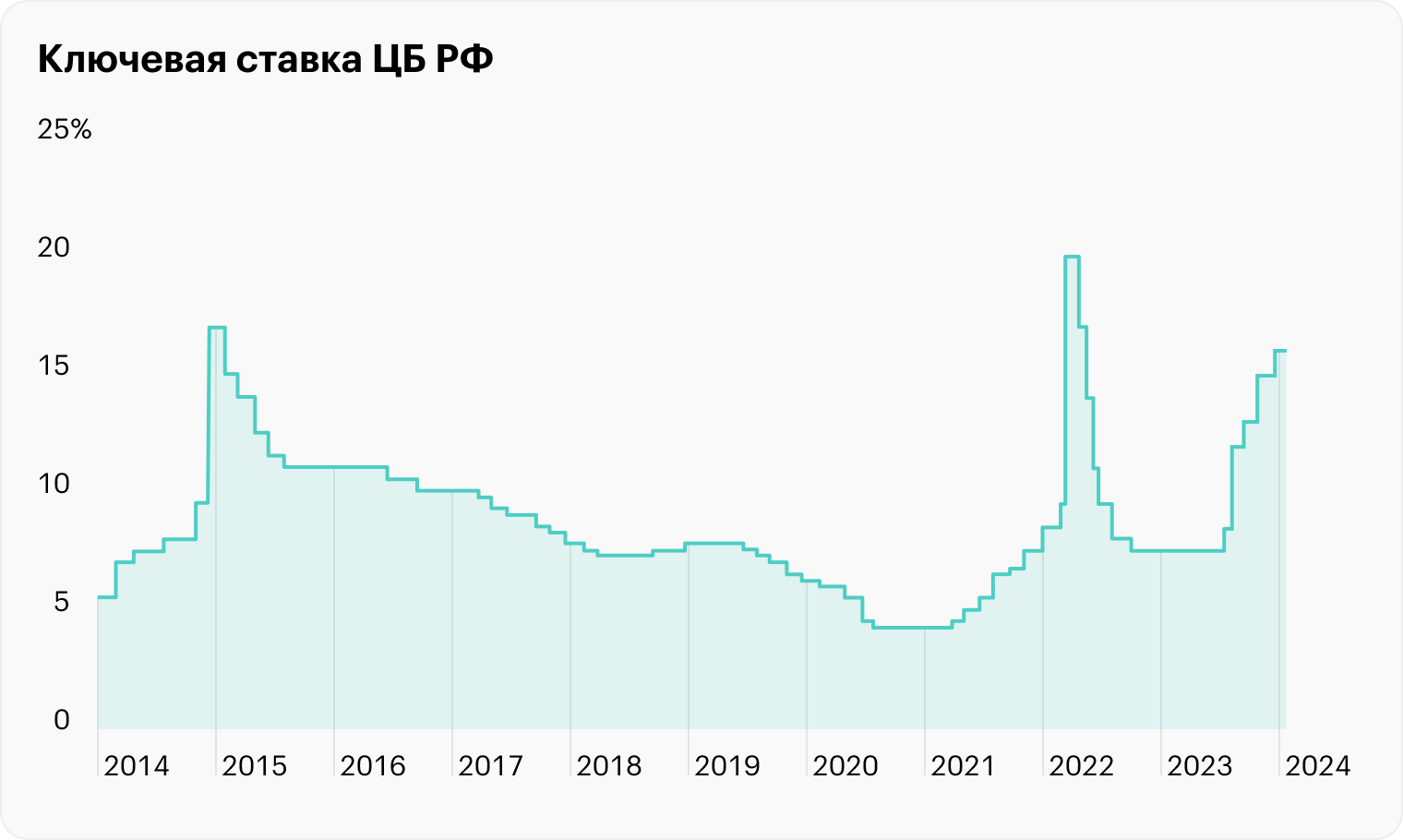

В России он работает с сентября 2013 года. За прошедшие 10 лет ставка колебалась в диапазоне от 4,25 до 20%. Минимальной она была в разгар пандемии — с июля 2020 по март 2021 года. А максимальное значение мы наблюдали совсем недавно — весной 2022 года, — и связано оно было тоже с кризисом, но уже санкционным.

Значение ключевой ставки устанавливает Центральный банк, который с ее помощью управляет инфляцией в стране. Если она большая, ставку повышают, а когда цены нужно приподнять — бывает и такое, — ставку, наоборот, снижают.

В статье подробнее расскажу, как этот механизм работает, зачем еще нужна ключевая ставка, как она менялась в России и какие ставки сейчас за рубежом.

Что такое ключевая ставка Центробанка

С точки зрения коммерческих банков ключевая ставка — это стоимость денег. ЦБ дает деньги в долг коммерческим банкам минимум под процент ключевой ставки и принимает деньги на хранение максимум под процент ключевой ставки.

Ключевую ставку устанавливает совет директоров Банка России. Заседания проводятся восемь раз в год по заранее определенному графику и бывают опорными и промежуточными. Опорные заседания проходят раз в квартал, после них ЦБ публикует доклад о кредитно-денежной политике.

С помощью ключевой ставки ЦБ таргетирует инфляцию — поддерживает определенный ее уровень, оптимальный для экономики страны. Считается, что для России наилучшая инфляция — это 4%. При значительном отклонении от этого ориентира вверх, ставку поднимают, а если инфляция слишком низкая, что тоже плохо для экономики, ключевую ставку могут опустить.

Решения по ставке влияют на инфляцию в будущем, поэтому ЦБ ориентируется не столько на текущие данные, сколько на прогнозные. Так, в мае 2023 годовая инфляция составляла всего 2,5%, в то время как ставка была втрое выше — 7,5%. В августе ее пришлось повысить сразу до 12% — не столько из-за текущего роста цен, сколько из-за рисков их скачка в будущем на фоне сильной девальвации рубля. К концу 2023 года ставка была уже 16%.

При всем этом ЦБ оставил свой прогноз инфляции на конец 2024 года практически неизменным. Он ждет, что по итогам года цены в стране в среднем вырастут на 4—4,5%. И именно на достижение этого показателя направлена столь жесткая кредитная политика.

Задача ЦБ — не просто достичь нужного уровня, но и постоянно удерживать темпы роста цен на значениях, близких к целевым. И если первое периодически удается, то со вторым сложнее.

Стабильно низкая инфляция защищает сбережения людей от обесценивания, поддерживает определенный уровень жизни и позволяет планировать долгосрочные расходы. Компании могут брать больше кредитов на развитие бизнеса и увеличивать инвестиции.

Отличие ключевой ставки от ставки рефинансирования. Сегодня это по факту одно и то же. Ставка рефинансирования — это стоимость заемных денег ЦБ для банков. Раньше ее значение устанавливалось отдельно от ключевой ставки, но с 2016 года их уравняли. Изменение ключевой ставки автоматические означает изменение ставки рефинансирования.

На розничном рынке ставкой рефинансирования называют процент, под который банки кредитуют заемщиков, когда переоформляют кредит на более выгодных для клиента условиях. Такая возможность у кредитора появляется как раз при снижении ключевой ставки ЦБ. Стоимость привлечения денег в стране при этом снижается, и банки могут позволить себе снизить ставки для потребителей.

История изменения ключевой ставки. На сайте ЦБ доступны данные по ключевой ставке с сентября 2013 года, когда этот инструмент появился. До февральского пика 2022 года максимальным значением ключевой ставки было 17% годовых. Так ЦБ отреагировал на резкое падение рубля в конце 2014 года.

Из-за снижения цен на нефть и санкций, закрывших для России международные рынки капитала, в стране возник дефицит валюты: люди и бизнес начали активно ее скупать. Чтобы сбить этот спрос и потребительский ажиотаж россиян, которые пытались спасти сбережения от инфляции, ЦБ резко сделал деньги дороже. Когда инфляция утихла, ставку начали снижать.

В период с 2016 по 2019 годы ЦБ не менял ключевую ставку более чем на 0,5 процентного пункта за одно заседание. Это говорит о том, что в экономике не было серьезных шоков: ставку плавно повышали или понижали с учетом траектории инфляции. Но весной и летом 2020 года регулятор пошел на решительные действия и опустил ключевую ставку до рекордно низкого значения — 4,25%.

Этот цикл снижения инфляции можно считать нетипичным: ставку снижали несмотря на рост инфляции, хотя обычно в таких случаях ее повышают. Такую денежно-кредитную политику называют контрциклической — то есть решения регулятора идут вразрез с инфляционным циклом. Аналогично действовали и центробанки развитых стран, где в пандемию ставки опустились близко к нулю.

Логика этих действий в том, чтобы дешевыми кредитами дать стимул экономике, которая сильно пострадала от локдаунов. Люди в такой ситуации могут брать недорогие займы и тратить их, повышая совокупный потребительский спрос, а предприятия могут вкладывать деньги в развитие, в том числе благодаря росту спроса на свою продукцию.

Побочным эффектом от резкого смягчения политики ЦБ стал рост инфляции — как в России, так и за рубежом.

С марта 2021 года, чтобы ограничить ускоряющуюся инфляцию и привести ее к целевому уровню, ЦБ начал постепенно повышать ставку, в том числе дважды повышал сразу на один процентный пункт. Менее чем за год ставка выросла вдвое — с 4,25 до 9,5% годовых.

В феврале 2022 года снова возникла угроза резкой инфляции: рубль стал стремительно дешеветь к доллару и евро, обвалился рынок акций, люди штурмовали магазины с импортом, ожидая, что все станет дороже. 28 февраля Центробанк ответил рекордным ростом ключевой ставки — на 10,5 пункта, до 20%.

Эта экстраординарная мера быстро принесла ожидаемый эффект: цены замедлили рост, и уже в апреле ставку начали поэтапно снижать.

На что влияет ключевая ставка

Ключевая ставка влияет на ставки межбанковских кредитов, а они формируют процентные ставки в экономике. Ставки межбанковских кредитов меняются быстро, а вот чтобы изменение ключевой ставки отразилось на ставках по кредитам и депозитам, должно пройти от нескольких недель до двух-трех кварталов. В некоторых случаях изменение ставки может отразиться на вкладах и кредитах за считаные дни, как было в марте 2022 года после роста ставки ЦБ до 20%.

Значение снижения ставки составляет минимум 0,25 процентного пункта. Но ЦБ может снизить ставку и сильнее.

Ключевую ставку снижают в период замедления экономики, чтобы взбодрить рынок. Снижение ключевой ставки делает деньги более дешевыми для коммерческих банков. Коммерческие банки, в свою очередь, снижают ставки по кредитам и депозитам для людей и бизнеса.

Значение повышения ставки тоже составляет минимум 0,25 процентного пункта, но ЦБ может увеличить ставку сильнее.

Увеличение ключевой ставки делает деньги более дорогими для коммерческих банков. Дорогие деньги берут в долг менее охотно. Вслед за повышением ключевой ставки коммерческие банки повышают ставки по депозитам и кредитам. Люди берут меньше кредитов и меньше тратят.

Влияние на ставки по вкладам и кредитам. Когда ставки по депозитам высокие, инвесторы предпочитают открывать вклады, потому что они застрахованы в АСВ. Высокие ставки по кредитам отпугивают заемщиков и снижают потребление.

Когда ставки по депозитам низкие, вкладчики начинают искать более интересную доходность на фондовом рынке. Частные компании и государства привлекают деньги для развития производства, поэтому переток денег из депозитов на фондовый рынок оживляет экономику. Низкие ставки по кредитам увеличивают количество заемщиков и общие траты людей.

Влияние на доходность облигаций. Когда ставка растет, новые облигации выпускаются с более высокой ставкой купона. На фоне выросшей ставки и более высокой доходности новых облигаций ранее выпущенные облигации становятся менее интересными. Спрос на них падает, цена снижается — в итоге их доходность к погашению растет и становится похожей на доходность новых облигаций.

При снижении ставки все наоборот. Новые облигации выпускаются с менее высокой доходностью, а старые облигации, по которым более щедрые купоны, начинают дорожать — и их доходность к погашению снижается.

Влияние на налоги. Ключевую ставку учитывают в расчете пеней за просроченные налоговые платежи. Например, если автовладелец не уплатил налог на машину до 1 декабря, то с 2 декабря налоговая будет начислять пени в размере 1/300 действующей ключевой ставки. А для организаций с 31-го дня — 1/150 ключевой ставки.

Ключевую ставку также используют при расчете НДФЛ при получении материальной выгоды от экономии на процентах за пользование заемными средствами, если заем получен от взаимозависимой организации или работодателя.

Еще ключевую ставку для налоговых целей используют при расчете:

- процентов за незаконную блокировку расчетного счета организации или ИП;

- процентов на сумму излишне взысканного государством налога;

- дохода в виде процентов, полученных по вкладам в банках. Налогом облагается сумма процентов, превышающая 1 миллион рублей, умноженный на ключевую ставку на начало года. Правда, весной 2022 года от налогов полностью освободили доход по банковским вкладам и счетам, полученный в 2021 и 2022 годах, — почитайте нашу подробную статью об этом. Доход, полученный в 2023 году, налогами уже облагается.

Другие случаи. Есть и еще случаи, когда пригодится ключевая ставка.

По полной ключевой ставке исчисляют:

- Проценты за пользование чужими деньгами. Например, когда покупатель перечислил аванс, а продавец тянет с поставкой. Или наоборот: покупатель получил товар, но не расплатился. Если в договоре нет пени, проценты считают по ключевой ставке за время пользования чужими деньгами.

- Максимальный размер неустойки за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату кредита, займа или уплате процентов за пользование кредитом по кредитному договору, договору займа, которые заключены с физлицом для личных нужд.

- Проценты за задержку АСВ выплаты возмещения по вкладу в лопнувшем банке.

По 1/150 ключевой ставки считают компенсацию за задержку зарплаты.

Пени за несвоевременную оплату услуг ЖКХ могут быть по 1/300 ключевой ставки с 31-го до 90-го дня неуплаты и 1/130 — с 91-го дня. Как оплачивать коммунальные услуги, чтобы не набегали пени, мы уже рассказывали.

По 1/300 ключевой ставки исчисляют неустойку (пеню) за нарушение срока передачи объекта долевого строительства.

Как Банк России принимает решение об изменении ставки

Изменение ключевой ставки — основной инструмент денежно-кредитной политики ЦБ. Денежно-кредитную политику еще называют монетарной. С ее помощью ЦБ управляет инфляцией, поддерживает курс рубля и стабильность финансовой системы, создает условия для развития экономики.

Сама по себе денежно-кредитная политика не развивает и не замедляет экономику страны, но она влияет на спрос. Если спрос увеличивается, это поддерживает производителей, повышает привлекательность инвестиций, способствует технологическому прогрессу и росту производительности труда. Если спрос уменьшается, идут обратные процессы, но зато тормозится инфляция: цены растут медленнее, потому что товары хуже покупают.

Денежно-кредитная политика бывает стимулирующая, сдерживающая или нейтральная.

Стимулирующая монетарная политика применяется, если экономика замедляется, а инфляция находится ниже целевого уровня. Во время стимулирующей политики ЦБ снижает ключевую ставку, чтобы инфляция выросла, а экономика ожила.

Сдерживающая денежно-кредитная политика применяется, если экономика «перегрета», а инфляция выше целевого уровня. В таком случае ЦБ повышает ключевую ставку, чтобы снизить инфляцию.

Нейтральная политика возможна, когда инфляция находится вблизи цели, инфляционные ожидания людей стабильны, а экономика устойчиво растет. ЦБ в такой ситуации не делает резких движений по ставке, чтобы не нарушать сложившееся равновесие.

ЦБ принимает решения об изменении ключевой ставки на основе макроэкономического прогноза и учитывает множество факторов: текущий уровень инфляции и ее динамику, изменения в экономике страны и ситуацию в мире, инфляционные ожидания населения и бизнеса, состояние финансового рынка, геополитические и прочие риски.

Как принимаются решения Банка России по ключевой ставке

| Этап | События | Участники |

|---|---|---|

| 3—4 недели до решения | Сбор информации, анализ и предварительная проработка параметров прогноза | — Департамент денежно-кредитной политики; — Департамент исследований и прогнозирования; — территориальные учреждения Банка России; — руководство Банка России. |

| 2 недели до решения | Обсуждение и уточнение параметров прогноза | — Департамент денежно-кредитной политики; — Департамент исследований и прогнозирования и другие департаменты; — территориальные учреждения Банка России; — представители Правительства РФ. |

| 1 неделя до решения — «неделя тишины» | Формирование рекомендаций для Совета директоров | — Председатель Банка России и его заместители; — директора департаментов Банка России; — руководители территориальных учреждений. |

| День решения | Обсуждение и принятие решения Советом директоров | — Совет директоров Банка России; — директора департаментов Банка России; — представители Минэкономразвития и Минфина РФ. |

| 13:30 дня решения | Публикация решения и пресс-конференция Председателя | — Председатель Банка России; — директор Департамента денежно-кредитной политики; — Департамент по связям с общественностью Банка России. |

| 2 недели после | Объяснение решения и получение обратной связи | — Руководство Банка России; — Департамент денежно-кредитной политики; — Департамент исследований и прогнозирования; — Департамент по связям с общественностью Банка России; — территориальные учреждения Банка России. |

Как принимаются решения Банка России по ключевой ставке

| 3—4 недели до решения | |

| События | Сбор информации, анализ и предварительная проработка параметров прогноза |

| Участники | — Департамент денежно-кредитной политики; — Департамент исследований и прогнозирования; — территориальные учреждения Банка России; — руководство Банка России. |

| 2 недели до решения | |

| События | Обсуждение и уточнение параметров прогноза |

| Участники | — Департамент денежно-кредитной политики; — Департамент исследований и прогнозирования и другие департаменты; — территориальные учреждения Банка России; — представители Правительства РФ. |

| 1 неделя до решения — «неделя тишины» | |

| События | Формирование рекомендаций для Совета директоров |

| Участники | — Председатель Банка России и его заместители; — директора департаментов Банка России; — руководители территориальных учреждений. |

| День решения | |

| События | Обсуждение и принятие решения Советом директоров |

| Участники | — Совет директоров Банка России; — директора департаментов Банка России; — представители Минэкономразвития и Минфина РФ. |

| 13:30 дня решения | |

| События | Публикация решения и пресс-конференция Председателя |

| Участники | — Председатель Банка России; — директор Департамента денежно-кредитной политики; — Департамент по связям с общественностью Банка России. |

| 2 недели после | |

| События | Объяснение решения и получение обратной связи |

| Участники | — Руководство Банка России; — Департамент денежно-кредитной политики; — Департамент исследований и прогнозирования; — Департамент по связям с общественностью Банка России; — территориальные учреждения Банка России. |

ЦБ публикует доклады о денежно-кредитной политике на сайте, чтобы объяснить, почему он изменяет ключевую ставку и какие дальнейшие действия будет совершать.

А в документе «Основные направления единой государственной денежно-кредитной политики» описаны подходы ЦБ к денежно-кредитной политике, есть различная аналитика, прогнозы и другие полезные сведения.

Факторы, влияющие на размер ставки. В докладах о кредитно-денежной политике председатель ЦБ выделяет факторы, из-за которых изменяется ключевая ставка:

- Замедление или ускорение годовой инфляции.

- Снижение или увеличение инфляционных ожиданий людей.

- Изменение кредитно-денежных условий.

- Замедление или ускорение темпов роста ВВП.

Причины роста и снижения ключевой ставки

Центральный банк поднимает ставку, когда видит, что инфляция выходит из-под контроля, то есть цены растут быстрее, чем предполагалось. Именно так, например, ЦБ обосновывал резкий рост ставки 28 февраля 2022 года — с 9,5 до 20% годовых.

Более высокая ключевая ставка означает повышенную доходность банковских вкладов и облигаций. Значит, становится интереснее вкладывать деньги в такие инструменты. Одновременно с этим кредиты становятся дороже, значит, покупки в кредит становятся менее привлекательными.

Все это ведет к тому, что снижается потребление товаров и услуг. В итоге рост цен замедляется и ситуация становится более контролируемой — это и нужно государству.

Еще повышение ставки может удержать падающий курс национальной валюты. Когда в конце 2014 года рубль быстро падал к доллару и евро, 16 декабря ЦБ повысил ставку с 10,5 до 17% годовых.

Ставки по вкладам сразу начали расти, и это помогло повысить привлекательность вкладов как инструмента сбережения по сравнению с иностранной валютой. А главное, банкам стало не так выгодно скупать валюту на взятые у ЦБ деньги, разгоняя курс валют. В итоге спрос на иностранную валюту снизился и рубль укрепился.

В конце февраля 2022 года мотивация для роста ставки с 9,5 до 20% годовых была той же: ЦБ хотел «компенсировать возросшие девальвационные и инфляционные риски».

Ключевая ставка снижается, когда инфляция замедляется, курс национальной валюты стабилизируется. ЦБ видит, что ситуация под контролем.

Так, после резкого повышения ставки в декабре 2014 года ЦБ постепенно снижал ее до марта 2018 года. За 2017 год инфляция в России составила всего 2,5%.

Постепенное снижение ключевой ставки позволяет снизиться ставкам по вкладам, облигациям и кредитам. При прочих равных это повышает потребление и деловую активность, экономика оживает. Еще это может вызвать рост на рынке акций: туда переходят деньги из вкладов и облигаций, доходность которых падает.

Интересно, что турецкий ЦБ долгое время снижал ключевую ставку, несмотря на то что турецкая лира девальвируется, а инфляция измеряется десятками процентов годовых. Если в декабре 2021 года ставка была 14% годовых, то к 20 октября ее постепенно снизили до 10,5% годовых. При этом годовая инфляция к началу октября дошла до 83% — это рекорд с начала века. В такой ситуации правильным считается повышать ставку, но президент Эрдоган предпочитал другие методы.

Где и как можно узнать ключевую ставку

Размер ключевой ставки можно узнать на сайте ЦБ. После заседания совета директоров по денежно-кредитной политике пресс-служба Центрального банка выпускает официальный релиз, где кратко перечисляет основные причины изменения или сохранения ключевой ставки.

Можно ли получить кредит по ключевой ставке

По ключевой ставке или чуть дороже кредиты получают коммерческие банки у ЦБ. Частные лица взять кредит в ЦБ не могут, поскольку ЦБ не оказывает услуги частным лицам. Ставки по кредитам для частных лиц определяют коммерческие банки.

Банки зарабатывают на разнице ставок между выданными кредитами и принятыми депозитами, поэтому банкам выгодны высокие ставки по кредитам и низкие ставки по вкладам.

Ключевая ставка в других странах

Изменения ключевых ставок крупнейших центральных банков влияют на цены на мировых финансовых и товарных рынках, а также на курсы валют.

Для фондовых рынков особое значение имеет ставка в США, потому что там находятся крупнейшие фондовые биржи. Решение по ставке принимает Федеральная резервная система. Заседания тоже проводятся восемь раз в год.

В 2008 году ФРС решила придерживаться диапазона ставок, а не точного значения, чтобы ставка не равнялась нулю. Когда ставка подросла, ФРС все равно придерживалась диапазона, потому что было сложно точно контролировать скорость ее изменения.

На начало 2022 года процентная ставка ФРС равнялась 0—0,25%, и на этом уровне она находилась с марта 2020 года. В 2022 ставку несколько раз повысили, а к июлю 2023 года она достигла 5,25—5,5%.

В еврозоне ставку устанавливает Европейский центральный банк — ЕЦБ. В условиях ускорившейся инфляции ему пришлось тоже повышать ставку.

В сентябре 2023 года ЕЦБ повысил процентные ставки до рекордного уровня. Базовая ставка по основным операциям рефинансирования составила 4,5%, по маржинальным кредитам — 4,75%, по депозитам — 4%.

На 2020 год 45 стран де-юре или де-факто таргетировали инфляцию, и ключевая ставка обычно — основной инструмент для этого. США и страны Еврозоны не объявляют себя таргетерами инфляции, хотя стараются достичь выбранных целей по ней. У США и Европейского центрального банка цель по инфляции — 2%.

Запомнить

- Ключевая ставка — это стоимость денег. Это минимальный процент, под который банк может взять деньги в долг у ЦБ, и максимальный процент, под который банк может разместить деньги в ЦБ на хранение. Обычный человек не может взять деньги у ЦБ.

- Ключевая ставка — важный макроэкономический инструмент, который влияет на деловую активность и помогает контролировать инфляцию. Также он влияет на курс валют.

- Повышая ставку, ЦБ делает так, что стоимость денег растет. Доходность вкладов и облигаций от этого тоже растет, увеличиваются ставки по кредитам, рост цен замедляется. Снижая ставку, ЦБ делает вклады и облигации менее привлекательными, кредиты дешевеют, увеличивается экономическая активность — но может ускориться инфляция.

- Ключевая ставка важна также для норм гражданского и налогового кодексов и других законов. В частности, ее учитывают в расчете пеней за просроченные налоговые платежи.

- На январь 2024 года ключевая ставка ЦБ РФ — 16% годовых. В США диапазон ставок равен 5,25—5,5% годовых. В еврозоне ставки такие: по основным операциям рефинансирования — 4,5%, по маржинальным кредитам — 4,75%, по депозитам — 4%.