Со своих доходов граждане РФ обязаны заплатить НДФЛ — налог на доходы физических лиц.

По общему правилу ставка НДФЛ составляет 13%. Такой процент нужно уплатить с зарплаты, доходов от продажи квартиры или вознаграждения по договору подряда. С 2021 года в России действует повышенная ставка НДФЛ 15% для доходов свыше 5 млн рублей в год. Иногда налог еще больше: например, за выигрыш в конкурсе «Кока-колы» НДФЛ может составить 35%.

Обычно все расчеты по НДФЛ ведет работодатель. Он выступает налоговым агентом — платит налоги за работников и выдает зарплату уже за вычетом налога. Если вы официально не работаете и у вас нет налогового агента, уплатить налог и отчитаться за доходы придется самостоятельно.

Порядок расчета налога

НДФЛ исчисляется в процентах от совокупного дохода физических лиц, иногда за вычетом документально подтвержденных расходов.

Налоговая база по НДФЛ. В налоговую базу по НДФЛ включают доходы в денежной или натуральной форме, а также доходы в виде материальной выгоды, например, с займов от работодателя под низкий процент. Доходы, которые не облагаются НДФЛ, в налоговую базу не входят.

Для разных видов доходов в налоговом кодексе предусмотрены разные налоговые ставки. Поэтому налоговая база рассчитывается отдельно по каждому виду доходов, к которому применяется одинаковая ставка. Например, отдельно считают с доходов от фриланса и отдельно — с выигрышей в рекламную лотерею.

По доходам, которые облагаются по ставке НДФЛ 13%, можно воспользоваться налоговыми вычетами. Это суммы, которые уменьшают налоговую базу.

Плательщики НДФЛ — физические лица. Для целей налогообложения — определения налоговой ставки — их делят на две группы:

- Налоговые резиденты.

- Налоговые нерезиденты.

Налоговые резиденты — это лица, которые фактически находятся в России не менее 183 календарных дней в течение 12 месяцев подряд. Те, кто находится в стране менее 183 дней, — налоговые нерезиденты. Гражданство значения не имеет.

Налоговые ставки НДФЛ для резидентов. Большинство доходов резидентов облагается по ставке НДФЛ 13%: зарплата, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, а также с января 2015 года — дивиденды. Если доходы от зарплаты и вознаграждения по гражданско-правовым договорам за год превысили 5 млн рублей, то сумма до 5 млн включительно облагается по ставке 13%, а свыше — по ставке 15%.

Ставка НДФЛ 35% — максимальная для резидентов. Она применяется к доходам в виде:

- Стоимости выигрышей и призов в конкурсах, которые проводятся для рекламы товаров и услуг. Облагаются только доходы выше 4000 ₽.

- Процентов по вкладам в банках на территории РФ и процентов по обращающимся облигациям российских организаций. Налогом облагается только часть процентов, например, по вкладам в иностранной валюте — сверх 9% годовых. Полный перечень есть в ст. 214.2 налогового кодекса.

- Материальной выгоды от экономии на процентах за пользование заемными средствами, если заем получен от взаимозависимой организации или работодателя и экономия на процентах является материальной помощью. Налогом облагается разница между суммой процентов по договору и суммой процентов: 9% годовых по займам в иностранной валюте и 2/3 ключевой ставки рефинансирования на дату уплаты процентов по займам в рублях. Есть исключения: например, ставка не применяется к выгоде, которая получена в течение беспроцентного периода. Полный перечень исключений — в подп. 1 п. 1 и п. 2 ст. 212 налогового кодекса.

- Платы за пользование деньгами членов кредитных потребительских кооперативов и проценты по займам сельскохозяйственным кредитным потребительским кооперативам от их членов. Налогом облагается разница между суммой доходов по договору и суммой доходов, исходя из действующей на тот момент ставки рефинансирования, увеличенной на 5%. В п. 2 ст. 214.2.1 налогового кодекса указаны случаи, когда такие доходы освобождают от налога.

НДФЛ по ставке 35% рассчитывают по каждой выплате отдельно, вычеты не применяют.

Налоговые ставки НДФЛ для нерезидентов. Нерезиденты платят НДФЛ по большей ставке — 30% по общему правилу.

Налог нерезиденты платят только с доходов от источников в РФ, которые не освобождены от налогообложения. С алиментов и пособий, кроме больничного, НДФЛ не уплачивается.

Иногда ставка НДФЛ для нерезидентов меньше 30%: например, нерезиденты платят 15% с дивидендов, полученных от российских компаний.

НДФЛ 13% со своих доходов платят нерезиденты:

- Иностранцы, которые работают по патенту или являются высококвалифицированными специалистами — научными работниками, преподавателями, исследователями — по договору.

- Беженцы и люди, получившие в РФ временное убежище.

- Граждане стран ЕАЭС — Армении, Беларуси, Казахстана и Киргизии — которые работают по трудовому или гражданско-правовому договору.

- Россияне, обратно переехавшие в РФ по госпрограмме переселения соотечественников.

- Члены экипажей российских судов.

Ставки НДФЛ: таблица

| Ставка | Кто платит | С каких доходов |

|---|---|---|

| 5% | Нерезиденты РФ | Дивиденды по акциям и долям международных холдинговых компаний |

| 9% | Резиденты и нерезиденты РФ | Проценты по облигациям с ипотечным покрытием, выпущенным до 1 января 2007 года |

| 13% | Резиденты РФ | Зарплата, договоры ГПХ, доходы ИП на ОСН — все в части, не превышающей 5 млн рублей за год Продажа, получение имущества в дар, страховые выплаты Дивиденды и проценты, кроме процентов по облигациям с ипотечным покрытием, выпущенным до 1 января 2007 года |

| Нерезиденты РФ | Зарплата граждан ЕАЭС или высококвалифицированных специалистов Зарплата нерезидентов, работающих в РФ по найму на основании патента, в части до 5 млн рублей за год Зарплата членов экипажей судов, плавающих под Государственным флагом России Зарплата иностранцев, которые признаны беженцами или получили в России временное убежище Зарплата участников Государственной программы переселения в РФ соотечественников и членов их семей Проценты по вкладам и остаткам на счетах в банках, находящихся на территории России | |

| 15% | Резиденты РФ | Зарплата, договоры ГПХ, доходы ИП на ОСН — все с превышения 5 млн рублей в год |

| Нерезиденты РФ | Зарплата нерезидентов, работающих в РФ по найму на основании патента, с превышения 5 млн рублей за год Дивиденды от российских организаций | |

| 30% | Резиденты РФ | Доходы по ценным бумагам российских организаций, кроме дивидендов, права по которым учитываются на счетах депо иностранных держателей, если сведения о доходах не были предоставлены налоговому агенту — российскому депозитарию |

| Нерезиденты РФ | Все доходы, в том числе зарплата, продажа имущества, кроме перечисленных выше доходов нерезидентов | |

| 35% | Резиденты РФ | Материальная выгода от экономии на процентах по займам от работодателя или взаимозависимой организации, от банковских вкладов с высоким процентом Выигрыши и призы, полученные в конкурсах, играх и других мероприятиях в целях рекламы товаров, работ, услуг. Облагаются доходы свыше 4000 ₽ в год Доходы от вложения денег в кредитные потребительские кооперативы |

Ставки НДФЛ: таблица

| Ставка 5% | |

| Кто платит | Нерезиденты РФ |

| С каких доходов | Дивиденды по акциям и долям международных холдинговых компаний |

| Ставка 9% | |

| Кто платит | Резиденты и нерезиденты РФ |

| С каких доходов | Проценты по облигациям с ипотечным покрытием, выпущенным до 1 января 2007 года |

| Ставка 13% | |

| Кто платит | Резиденты РФ |

| С каких доходов | Зарплата, договоры ГПХ, доходы ИП на ОСН — все в части, не превышающей 5 млн рублей за год Продажа, получение имущества в дар, страховые выплаты Дивиденды и проценты,кроме процентов по облигациям с ипотечным покрытием, выпущенным до 1 января 2007 года |

| Кто платит | Нерезиденты РФ |

| С каких доходов | Зарплата граждан ЕАЭС или высококвалифицированных специалистов Зарплата нерезидентов, работающих в РФ по найму на основании патента, в части до 5 млн рублей за год Зарплата членов экипажей судов, плавающих под Государственным флагом России Зарплата иностранцев, которые признаны беженцами или получили в России временное убежище Зарплата участников Государственной программы переселения в РФ соотечественников и членов их семей Проценты по вкладам и остаткам на счетах в банках,находящихся на территории России |

| Ставка 15% | |

| Кто платит | Резиденты РФ |

| С каких доходов | Зарплата, договоры ГПХ, доходы ИП на ОСН — все с превышения 5 млн рублей в год |

| Кто платит | Нерезиденты РФ |

| С каких доходов | Зарплата нерезидентов, работающих в РФ по найму на основании патента, с превышения 5 млн рублей за год Дивиденды от российских организаций |

| Ставка 30% | |

| Кто платит | Резиденты РФ |

| С каких доходов | Доходы по ценным бумагам российских организаций, кроме дивидендов, права по которым учитываются на счетах депо иностранных держателей, если сведения о доходах не были предоставлены налоговому агенту — российскому депозитарию |

| Кто платит | Нерезиденты РФ |

| С каких доходов | Все доходы, в том числе зарплата, продажа имущества, кроме перечисленных выше доходов нерезидентов |

| Ставка 35% | |

| Кто платит | Резиденты РФ |

| С каких доходов | Материальная выгода от экономии на процентах по займам от работодателя или взаимозависимой организации, от банковских вкладов с высоким процентом Выигрыши и призы, полученные в конкурсах, играх и других мероприятиях в целях рекламы товаров, работ, услуг. Облагаются доходы свыше 4000 ₽ в год Доходы от вложения денег в кредитные потребительские кооперативы |

Доходы, не облагаемые НДФЛ

Не все доходы облагаются НДФЛ. Доходы, с которых граждане не платят налог, перечислены в статьях 215 и 217 налогового кодекса. В основном это различные пособия и социальные выплаты: пособия по безработице, беременности и родам, выходные пособия в размере трех среднемесячных заработков или шести на Крайнем Севере, пенсии, вознаграждения за донорскую помощь, алименты, гранты, выплаты в связи со стихийным бедствием, стипендии.

Эти выплаты не облагаются НДФЛ вне зависимости от статуса налогоплательщика: резидент или нерезидент.

Также НДФЛ не облагаются:

- Доходы от продажи движимого имущества, находившегося в собственности более трех лет.

- Наследство.

- Подарки от близких родственников: супруга, бабушки, дедушки, родителей, братьев, сестер и детей, а также любые денежные подарки.

- Доходы от продажи недвижимости или доли в ней, если недвижимость в собственности более пяти лет.

В некоторых случаях, чтобы не платить налог, достаточно владеть недвижимым имуществом дольше трех лет:

- недвижимость куплена до 1 января 2016 года;

- квартиру или дом подарили близкие родственники;

- недвижимость вы приватизировали или получили в наследство;

- недвижимость получена по договору пожизненного содержания с иждивением, когда в обмен на квартиру вы содержите ее бывшего собственника.

Например, если вы продали машину, на которой ездили три года и больше, или если вам досталась дача от бабушки, по закону налог платить вы не должны. Со всех остальных доходов придется уплатить НДФЛ.

Уплата налога и предоставление отчетности

Уплата НДФЛ обычными гражданами состоит из трех этапов: заполнения декларации, отправки декларации и оплаты. Это касается доходов, за которые никто не заплатил налог. С налогами с официальной зарплаты разбирается работодатель. Если работаете по договору, заказчик — ИП или компания — станет вашим налоговым агентом и удержит налог из вашего дохода.

Налоговый агент обязан отчитаться за удержанный и перечисленный НДФЛ. Для этого придумали отчет 6-НДФЛ. Этот документ готовят и сдают в налоговую налоговые агенты — обычных граждан заполнение и сдача 6-НДФЛ не касается.

Справка 6-НДФЛ — это отчет, в котором декларируют следующую информацию:

- Суммы доходов физических лиц.

- Исчисленные и удержанные суммы НДФЛ.

- Даты получения дохода.

- Даты и сроки удержания и перечисления налога за отчетный период.

6-НДФЛ сдают в налоговую каждый квартал. В ней показывают все доходы, с которых налоговый агент удержал НДФЛ: зарплата сотрудников или доходы по гражданско-правовым договорам. Например, если компания нанимала дизайнера для разработки сайта, в 6-НДФЛ она обязана указать его доход и налог с него.

Данные в 6-НДФЛ указывают по всем физлицам, а не конкретно по кому-то одному.

С 2021 года в годовой расчет 6-НДФЛ в качестве приложения входит справка о доходах и налогах физического лица, которая раньше называлась справкой 2-НДФЛ. Раньше ее подавали отдельно, в качестве самостоятельного отчета.

Эта справка сдается на каждое физлицо, получившее доходы. В ней есть вся информация о налогоплательщике и налоговом агенте, величине полученного дохода и удержанного налога. 2-НДФЛ состоит из следующих разделов:

- Данные о налоговом агенте.

- Данные о получателе дохода.

- Доходы, облагаемые по определенной ставке.

- Стандартные, социальные и имущественные налоговые вычеты.

- Общие суммы дохода и налога.

Физлица могут запросить справку 2-НДФЛ у налогового агента, например, у работодателя или скачать ее в личном кабинете налогоплательщика. 2-НДФЛ понадобится, чтобы заполнить декларацию 3-НДФЛ при получении налоговых вычетов или чтобы подтвердить банку финансовое положение заемщика.

Декларация 3-НДФЛ — это документ, который граждане подают в налоговую самостоятельно. 3-НДФЛ нужна, чтобы отчитаться о доходах, уплатить налог или получить налоговые вычеты.

Если продали дом, которым владеете год, или сдаете квартиру, вы обязаны отчитаться по НДФЛ — заполнить декларацию и подать ее в налоговую. Отчитаться по НДФЛ нужно до 30 апреля следующего года. Это касается только декларирования доходов — для вычетов ограничений по срокам нет.

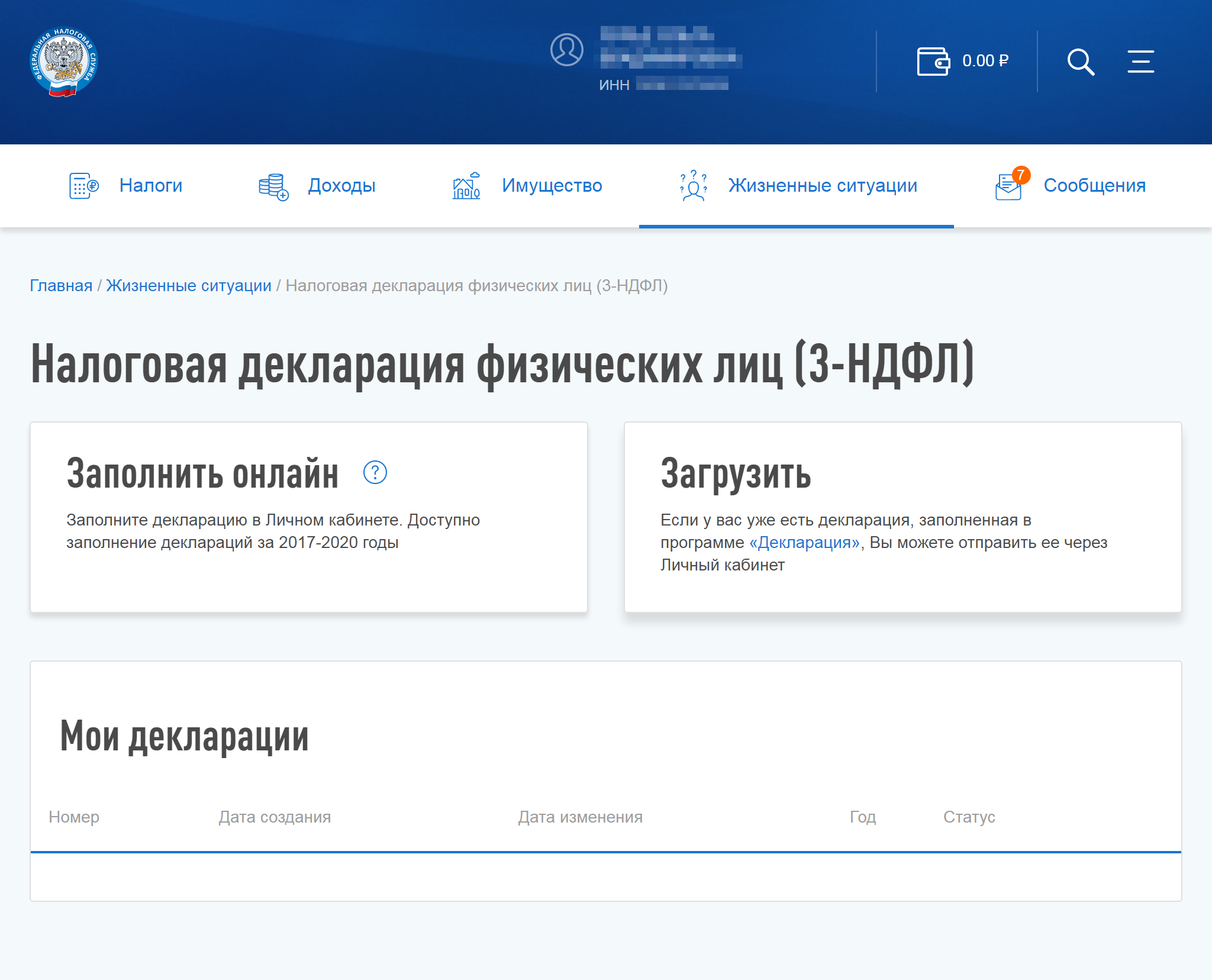

Есть несколько способов заполнить декларацию:

- заполнить вручную и для этого скачать бланк;

- заполнить электронную декларацию в личном кабинете налогоплательщика;

- воспользоваться специальной программой.

Декларацию подают в налоговую по месту учета налогоплательщика.

Подать документ в инспекцию в бумажном виде можно лично, через представителя или по почте ценным письмом с описью вложения. Если подавать лично, нужно два экземпляра: на втором налоговая поставит отметку с датой приема и вернет вам. Если по почте, дата подачи декларации — это дата отправки письма.

Декларацию можно подать в электронном виде через личный кабинет налогоплательщика. Ее нужно подписать усиленной неквалифицированной электронной подписью, которую можно скачать и установить в личном кабинете, или подключить уже имеющуюся.

Электронную декларацию можно подать также через оператора электронного документооборота, а бумажную — через МФЦ. Важно, чтобы форма декларации соответствовала году, за который ее подают. Формы меняются каждый год.

Срок уплаты НДФЛ

Налоговые агенты по общему правилу уплачивают НДФЛ не позднее дня, следующего за днем выплаты дохода.

Самостоятельно по декларации 3-НДФЛ налог необходимо уплатить не позднее 15 июля года, следующего за отчетным. Оплатить можно по-разному:

- Через личный кабинет на сайте ФНС. Там же можно распорядиться переплатой.

- При помощи специального сервиса, который автоматически сформирует платежное поручение. Его можно оплатить электронно на сайте ФНС, через госуслуги или на сайте Т-Банка.

- В любом отделении банка по бумажному платежному поручению. Для этого нужно распечатать платежное поручение с сайта налоговой или скачать бланк и заполнить его от руки.

С 2017 года налоги можно платить за других. То есть можно заплатить за мужа или брата со своей карты — деньги уйдут куда надо. Раньше так было нельзя: только родителям разрешали платить налоги за детей.

Куда уходит НДФЛ

Все налоги поступают в консолидированный бюджет РФ — в федеральный, бюджет субъекта, города и района в совокупности. Бюджет — это то, сколько денег Россия и ее субъекты планируют получить и на что хотят их потратить. Основной источник доходов любого бюджета — налоговые отчисления.

Большая часть НДФЛ — 85% — поступает в бюджет субъекта, то есть в Москву, Петербург, Севастополь, республики, края и области. Остальные 15% распределяются в местные бюджеты. Например, 85% всех поступлений НДФЛ Москва оставляет у себя, а 15% отдает в Мосрентген, Воскресенск и Троицк.

НДФЛ не уходит в федеральный бюджет, а остается там, где вы работаете. Его тратят на благоустройство области или города. О том, сколько и на что вы отдаете, мы уже писали в другой статье про НДФЛ.

Налоговые вычеты

Вычет — это сумма, с которой государство разрешает не платить НДФЛ или возвращает уже удержанный. По закону все вычеты применяются только к налоговым резидентам.

В налоговом кодексе предусмотрено шесть видов налоговых вычетов:

- Стандартные — ст. 218 НК РФ.

- Социальные — ст. 219 НК РФ.

- Инвестиционные — ст. 219.1 НК РФ.

- Имущественные — ст. 220 НК РФ.

- Вычеты по сделкам с ценными бумагами и финансовыми инструментами — ст. 220.1 НК РФ.

- Профессиональные — ст. 221 НК РФ.

Тем, кто купил квартиру, оплатил лечение, учебу или инвестировал, можно заявить вычет и забрать свои деньги у государства.

Порядок получения налогового вычета. Получить вычет можно в следующем году самостоятельно по декларации 3-НДФЛ через налоговую, а можно у работодателя в текущем году без декларации.

Если получать вычет самостоятельно, обычно достаточно справки 2-НДФЛ с работы за прошлый год и документов, подтверждающих расходы. Декларацию только для вычета можно подать в любой день: ограничений по срокам в течение года нет. Подавать несколько деклараций за один и тот же период можно, но каждая следующая должна включать данные предыдущей, иначе они будут отменены. Налоговая проверит декларацию в течение трех месяцев и вернет налог на счет.

Чтобы получить вычет через работодателя, сначала необходимо утвердить вычет в налоговой. Для этого, когда появится право на вычет, нужно собрать подтверждающие документы, написать заявление и подать в налоговую. Это можно сделать через личный кабинет налогоплательщика. В заявлении необходимо указать данные по вычету, реквизиты работодателя, приложить копии документов, справку 2-НДФЛ. Подписать можно прямо на сайте.

Через 30 дней будет готово уведомление. Оно подтвердит, что определенный сотрудник имеет право на вычет в определенной сумме у своего работодателя. Этот документ нужно отдать в бухгалтерию или отдел кадров, и у вас перестанут удерживать НДФЛ. Уведомление действует только до конца текущего года.

Теперь подробнее про разные вычеты.

Вычет на детей. Если у вас есть дети, вам положен стандартный налоговый вычет. За первого и второго ребенка — 1400 ₽, за третьего и следующих — по 3000 ₽.

Обычно вычет на детей предоставляют на работе по заявлению. Работодатель уменьшит налоговую базу на размер вычета и будет платить вам зарплату в большем размере.

Например, если ваша зарплата 30 000 ₽ и вам положен налоговый вычет 1400 ₽, налог будет уплачиваться с 28 600 ₽, а не с 30 000 ₽. То есть на руки вы будете получать 26 282 ₽ вместо 26 100 ₽.

Вычет за обучение — это социальный вычет. За каждый год платной учебы можно вернуть до 22 100 ₽ — за себя и ребенка. Можно заплатить за вуз, автошколу или детский сад и вернуть 13% от суммы расходов. Налоговая база уменьшится на стоимость обучения, а переплату по налогу вернут налогоплательщику.

Например, студент работает и получает 30 000 ₽ в месяц, в год — 360 000 ₽. Из этой суммы работодатель уплатил 13% НДФЛ — 46 800 ₽. На обучение студент потратил 40 000 ₽. После подачи заявления на вычет налоговая уменьшит доходы за год на сумму расходов на образование и пересчитает НДФЛ:

- (360 000 ₽ − 40 000 ₽) × 13% = 41 600 ₽

Эту сумму налога должен был удержать работодатель с зарплаты, поэтому переплату вернут:

- 46 800 ₽ − 41 600 ₽ = 5200 ₽

Вычет за лечение. Если вы тратились на анализы, стоматолога, консультации врачей или операцию, можно вернуть 13% с помощью социального вычета на лечение. Принцип такой же, как с вычетом за обучение. Вот как получить вычет за лечение по шагам.

Вычет по ИИС — это инвестиционный вычет. Существует два типа вычетов по индивидуальному инвестиционному счету: налоговая либо вычитает инвестиции из налогооблагаемого дохода, либо не облагает налогом инвестиционный доход. Первый вариант самый популярный, потому что прибавляет к доходности 13%. У Т—Ж есть подробная инструкция, как получить вычет по ИИС.

Вычеты по операциям с ценными бумагами. Налоговая база по сделкам с ценными бумагами — разница между доходом от продажи ценных бумаг и их стоимостью при покупке. При расчете налоговой базы надо также учитывать расходы на покупку, хранение и продажу ценных бумаг: брокерские комиссии, комиссия биржи и оплата депозитарных услуг.

Убыточные сделки могут снизить налоговую базу по прибыльным операциям. Например, если заработать 50 рублей на акциях «Газпрома» и зафиксировать в том же году убыток 50 рублей на акциях «Магнита», налог платить не придется, потому что налогооблагаемая база будет ноль рублей.

Уменьшить прибыль можно только до нуля. Вы не можете претендовать на какие-либо вычеты из-за того, что осталось 90 рублей убытка. Этот убыток можно учесть в следующих годах. При определении вычета учитываются убытки в течение 10 лет с года, за который вы собираетесь получать вычет.

Вычет при покупке жилья. Каждому человеку раз в жизни положен имущественный налоговый вычет при покупке жилья: квартиры, комнаты или дома. Максимальный размер вычета — 2 млн рублей, максимальная сумма НДФЛ к возврату — 260 тысяч. Супруги могут заявить два вычета на одну и ту же квартиру — каждый за себя. Тогда НДФЛ вернут каждому: вместо 260 тысяч рублей можно вернуть 520 тысяч. У Т—Ж есть инструкция, как получить вычет за новую квартиру.

Вычет при продаже недвижимости. При продаже квартиры иногда нужно заплатить налог с дохода от сделки. Но его можно уменьшить с помощью вычета: уменьшить доходы на расходы на покупку этой квартиры или на 1 млн рублей.

Например, если вы продаете квартиру за 3 млн рублей, которую купили за 2,7 млн рублей, и есть документы, которые это подтверждают, налоговая база считается так:

- 3 000 000 ₽ − 2 700 000 ₽ = 300 000 ₽

НДФЛ от этой сделки:

- 300 000 ₽ × 13% = 39 000 ₽

Если нет документов или квартира получена в наследство, доходы от продажи можно уменьшить на один миллион рублей. НДФЛ с доходов от продажи квартиры за 3 млн рублей будет:

- (3 000 000 ₽ − 1 000 000 ₽) × 13% = 260 000 ₽

Профессиональный вычет позволяет уменьшить сумму, с которой нужно платить налог на доходы, или вернуть часть денег, если налог уже уплачен. Суть такая же, как у стандартных, социальных и имущественных вычетов. Профессиональный вычет могут получить:

- ИП на общей системе налогообложения.

- Физлица, которые работают по гражданско-правовым договорам.

- Нотариусы и адвокаты.

- Авторы, которые получают вознаграждение.

Что будет, если не платить НДФЛ

По Конституции РФ все граждане обязаны платить налоги. Если уклоняться от этой обязанности, налоги могут доначислить — придется платить сразу за несколько лет, можно попасть на штраф или пени. За крупную задолженность предусмотрена уголовная ответственность.

Доначисление налогов и пени. Если налоговая узнает, что человек не платил НДФЛ, она может доначислить налоги за три года и пени за просрочку — 1/300 ключевой ставки ЦБ за каждый день.

Штраф за неуплату налогов составляет от 20 до 40% от неуплаченной суммы. Еще есть штраф за несданные декларации — до 30% от суммы налога за каждый год.

Уголовная ответственность грозит тем, кто давно и много не платит налоговой. Если за три года задолженность составит 900 тысяч рублей и это будет 10% от всех налоговых обязательств человека или 2,7 млн рублей без привязки к годам и процентам, по уголовному кодексу могут заставить заплатить 300 000 ₽ штрафа или посадить на год в тюрьму.

Незаконное предпринимательство. Если деятельность человека становится систематической и приносит регулярный доход, это уже предпринимательство. За бизнес без госрегистрации и уплаты налогов могут привлечь к административной ответственности и заставить платить 2000 ₽ штрафа.

Если доход за время незаконного предпринимательства превысит 1,5 млн рублей, грозит уже не административная, а уголовная ответственность: штраф до 300 000 ₽ или арест на шесть месяцев. Правда, применяют эту статью редко и с учетом ограничений.

В итоге может накопиться сумма в десятки раз больше той, что заплатили бы добровольно. Поэтому Т—Ж всегда очень много пишет про налоги, советует их платить и спать спокойно. При помощи наших инструкций сделать это несложно, и потом можно получить с государства деньги.

Запомнить

- Со своих доходов граждане обязаны уплатить НДФЛ. За работающих россиян НДФЛ рассчитывает и уплачивает работодатель как налоговый агент.

- Если доход не связан с официальной работой и налогового агента нет, отчитаться по НДФЛ нужно самостоятельно: заполнить декларацию 3-НДФЛ и подать ее в налоговую до 30 апреля следующего года.

- Налоговый агент отчитывается в налоговую при помощи двух отчетов: 6-НДФЛ и 2-НДФЛ.

- Чтобы определить налоговую ставку, плательщиков НДФЛ делят на две группы: нерезиденты и резиденты. Большинство доходов резидентов облагается по ставке 13%, нерезиденты платят НДФЛ по большей ставке — 30% по общему правилу.

- Ставка НДФЛ 35% — максимальная для резидентов. Ее применяют к выигрышам в рекламных конкурсах, процентам по вкладам в банках, материальной выгоде от экономии на процентах и т. п.

- Не все доходы облагаются НДФЛ. Исключения перечислены в налоговом кодексе.

- НДФЛ не уходит в федеральный бюджет, а остается там, где вы работаете. Его тратят на благоустройство области или города.

- Вычет — это сумма, с которой государство разрешает не платить НДФЛ или возвращает уже удержанный. Все вычеты применяются только к налоговым резидентам.

- Если не платить налоги, их могут доначислить — придется платить сразу за несколько лет, а также можно попасть на штраф или пени. За крупную задолженность предусмотрена уголовная ответственность.