Как получить семейную ипотеку

Россияне могут оформить ипотеку с господдержкой, то есть по льготным ставкам.

С 2018 года правительство разработало несколько целевых программ, одна из которых — семейная ипотека — предназначена для семей с детьми. Ее цель — помочь государству решить демографическую проблему.

Расскажу об особенностях семейной ипотеки, о том, кому она положена и как ее получить.

Что такое семейная ипотека

Семейная ипотека — льготная ипотечная программа, которую запустили в 2018 году. Если семья соответствует требованиям, она может оформить ипотеку под 6%.

По итогам 2024 года на семейную ипотеку приходится 60% всех выданных льготных кредитов с господдержкой. Для сравнения: доля уже закрытой льготной ипотеки под 8% составляла 28%, а на ИТ-ипотеку приходится всего 5%.

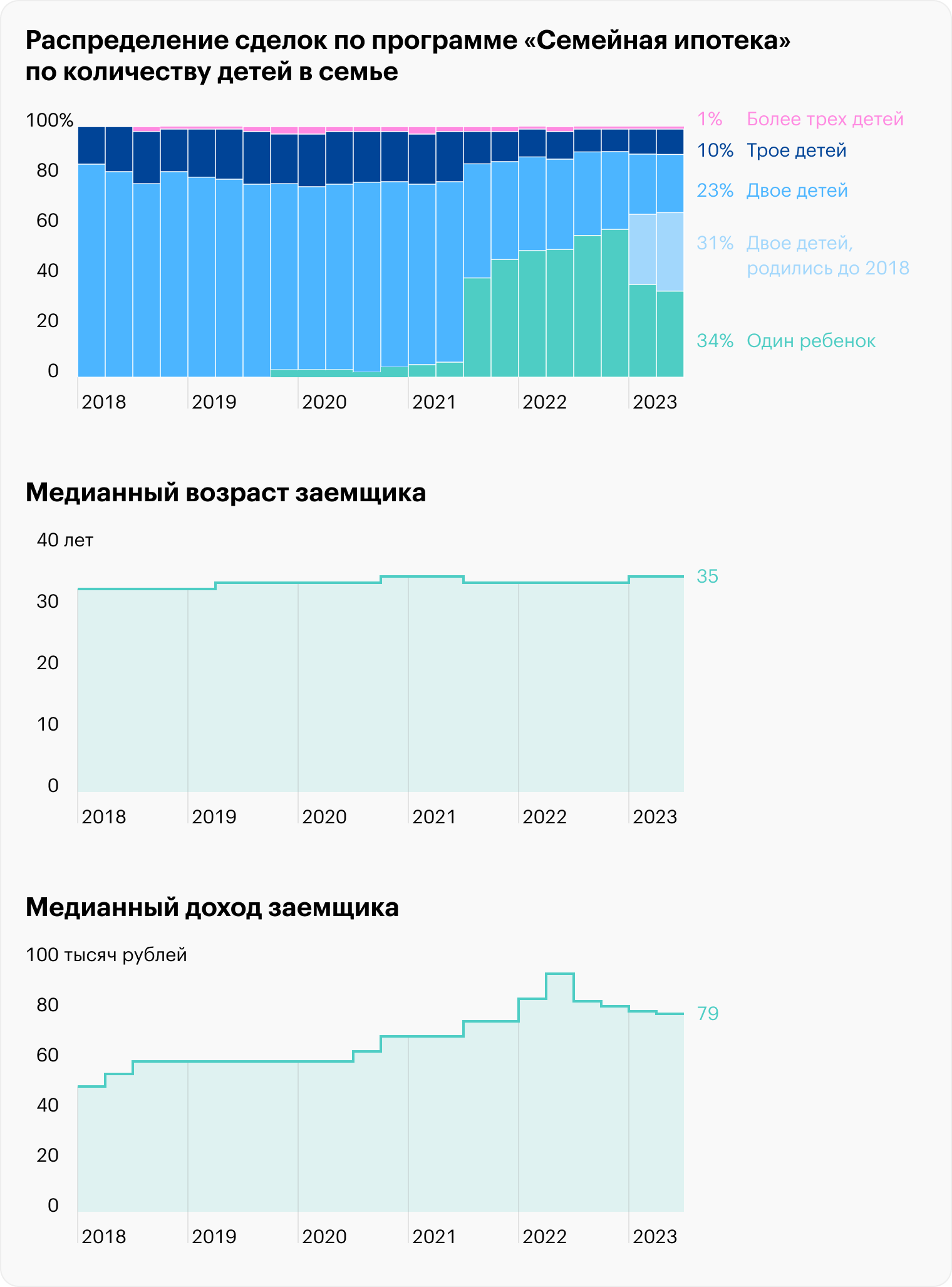

За шесть лет количество кредитов по семейной ипотеке выросло более чем в 50 раз

| Год | Количество кредитов, тысячи штук | Объем выдачи, млрд рублей |

|---|---|---|

| 2018 | 7,4 | 17,7 |

| 2019 | 56,1 | 143,4 |

| 2020 | 85,3 | 239,4 |

| 2021 | 86,5 | 471,9 |

| 2022 | 152,4 | 848,3 |

| 2023 | 419,8 | 2190,0 |

| 2024 | 373,3 | 2100,0 |

За шесть лет количество кредитов по семейной ипотеке выросло более чем в 50 раз

| 2018 год | |

| Количество кредитов, тысячи штук | 7,4 |

| Объем выдачи, млрд рублей | 17,7 |

| 2019 год | |

| Количество кредитов, тысячи штук | 56,1 |

| Объем выдачи, млрд рублей | 143,4 |

| 2020 год | |

| Количество кредитов, тысячи штук | 85,3 |

| Объем выдачи, млрд рублей | 239,4 |

| 2021 год | |

| Количество кредитов, тысячи штук | 86,5 |

| Объем выдачи, млрд рублей | 471,9 |

| 2022 год | |

| Количество кредитов, тысячи штук | 152,4 |

| Объем выдачи, млрд рублей | 848,3 |

| 2023 год | |

| Количество кредитов, тысячи штук | 419,8 |

| Объем выдачи, млрд рублей | 2190,0 |

| 2024 год | |

| Количество кредитов, тысячи штук | 373,3 |

| Объем выдачи, млрд рублей | 2100,0 |

Кому положена семейная ипотека

Вот кто может оформить семейную ипотеку в 2025 году :

- семьи, где есть хотя бы один ребенок до шести лет включительно — на день подписания кредитного договора ему не должно исполниться семи лет;

- семьи с ребенком с инвалидностью;

- семьи с двумя или более несовершеннолетними детьми — неважно, когда они родились.

В зависимости от категории заемщика покупка недвижимости ограничена дополнительными условиями. Например, семьям с двумя несовершеннолетними детьми покупка новой квартиры от застройщика доступна только в городах с малочисленным населением — до 50 000 человек — или с низкими объемами строительства.

Кто может быть заемщиком: гражданин РФ, у которого есть дети — также граждане РФ. Получить кредит может отец или мать, не обязательно обращаться вместе. Также не обязательно быть официально женатыми: банки кредитуют заемщиков и в гражданском браке.

При этом банки стараются не делать супругов созаемщиками по сделкам друг друга, чтобы у них была возможность взять еще одну семейную ипотеку. Ведь если оба супруга участвуют в кредитном договоре, второй такой кредит уже не взять. Для исключения супруга из договора обычно составляют нотариальное согласие или брачный договор.

Как работает программа семейной ипотеки

Программа устанавливает требования к покупаемому жилью, также заемщикам нужно соответствовать запросам банка — например, по кредитоспособности, возрасту или стажу работы. Вот основные параметры.

Какое жилье можно купить. По общим правилам — квартиру в новостройке. Она может быть в строящемся или уже сданном доме, но важно, чтобы продавцом было юридическое лицо — застройщик. Еще можно купить готовое жилье, если продавец — ПКК «Фонд развития территорий». Вместо квартиры можно купить загородный дом или таунхаус от застройщика.

Тип недвижимости для покупки зависит от категории заемщика .

Семьи с одним ребенком до семи лет могут купить:

- Строящуюся, готовую квартиру или таунхаус у компании, а также у ИП.

- Строящийся загородный дом у застройщика в малоэтажном жилом комплексе.

- Готовый жилой дом с участком у ИП или компании.

- Квартиру, таунхаус или жилой дом с участком у ЗПИФ.

- Готовую квартиру у Фонда развития территорий — под его управление переходят дома закройщиков, которые обанкротились, или у Фонда реновации в Москве.

- Квартиру на вторичном рынке в МКД не старше 20 лет в городах, где строится не более двух домов. При этом дом не должен быть аварийным, а продавец — взаимозависимым лицом. И кредит на вторичку можно взять только один раз .

Также можно построить дом, но только с подрядчиком и при условии, что расчеты будут проходить через счет эскроу.

Семьи с двумя несовершеннолетними детьми могут купить:

- Строящуюся квартиру или таунхаус у застройщика или ЗПИФ, но только в регионе с низкими объемами строительства или с населением менее 50 000 человек. Запрещена покупка в Москве и области и в Санкт-Петербурге и области.

- Готовую квартиру или таунхаус у компании или ИП — тоже в регионе с низкими объемами строительства или малонаселенном.

- Строящийся или готовый частный дом от компании или ИП в малоэтажном жилом комплексе.

- Готовую квартиру или таунхаус у Фонда развития территорий.

Также возможно строительство своего дома с подрядчиком и расчетами только через эскроу-счет.

Семьи с ребенком с инвалидностью могут купить:

- Строящуюся квартиру или таунхаус у компании или ИП.

- Готовый или строящийся дом в малоэтажном жилом комплексе у компании или ИП.

- Готовую квартиру, таунхаус или частный дом у ЗПИФ.

- Готовую квартиру у Фонда реновации и Фонда развития территорий.

- Готовую квартиру у застройщика в регионах, где нет строящихся многоквартирных домов за месяц до обращения за ипотекой в банк.

По семейной ипотеке можно сделать рефинансирование, если ранее купленный объект подходит под требования к недвижимости, которые есть по каждой категории заемщиков.

В последние годы семейную ипотеку также выдают и на ИЖС — строительство частного дома на своем или покупаемом участке. Для этого заемщик выбирает подрядчика из аккредитованных банком. Строить можно только с использованием эскроу-счета — это дополнительная защита для заемщиков: меньше шансов, что подрядчик пропадет.

Когда должен быть заключен договор на покупку жилья. Тогда же, когда и кредитный договор: банк не выдаст кредит, пока не удостоверится, что заемщик подписал документы на приобретение недвижимости за счет ипотечных денег. Обычно договор ДДУ или купли-продажи подписывают одновременно с кредитным договором или до него.

На какой срок дают кредит. В зависимости от условий банка срок кредита может быть до 25—30 лет. Чем он больше, тем меньше ежемесячный платеж.

Сумма первоначального взноса. Минимальный взнос — от 20%. На деле банки устанавливают свои минимальные значения, например 20,01 или 20,1%. В качестве взноса могут быть использованы собственные деньги заемщика, субсидии или материнский капитал.

Сколько можно взять в кредит. Заемщикам из Москвы, Московской области, Санкт-Петербурга и области дают до 12 000 000 ₽. Для остальных регионов — до 6 000 000 ₽. Но квартира может стоить больше — разницу между ценой недвижимости и суммой кредита заемщик выплачивает самостоятельно.

Например, клиент покупает квартиру в Санкт-Петербурге за 20 млн. У заемщика есть 8 млн. Оставшуюся часть, 12 млн, он может взять в кредит по семейной ипотеке.

Сумма кредита может быть и выше установленных лимитов, но разницу банк выдает по рыночной ставке. По такой схеме можно взять до 30 000 000 ₽ в Москве, Московской области, Санкт-Петербурге, Ленобласти и до 15 000 000 ₽ — в остальных регионах.

Например, заемщик покупает в Москве квартиру за 20 млн рублей. Своих денег у него 3 млн. Получается, что в кредит нужно 17 млн. Если у банка есть комбинированная ипотека по семейной программе, вот что он предложит: 12 млн по семейной ставке 6% и 5 млн по рыночной ставке на момент подписания кредитного договора. Весной 2025 года рыночная ставка — порядка 23—27%.

Бывает и другой вариант: разницу между ставкой по семейной ипотеке и рыночной на сумму сверх лимита банку компенсирует застройщик. А для заемщика квартира дорожает, например на 10%. Такая ипотека может называться комбинированной или ипотекой с увеличенным лимитом. Недавно такую программу запустил Сбер. Еще комбинированная ипотека есть у ВТБ. Подробнее об этом варианте мы рассказали в статье про ипотеку сверх лимита.

Какая ставка по ипотеке. Льготную ипотеку выдают под 6%. При этом банк может увеличить ставку, если заемщик не оформит страхование жизни, но не выше 1 процентного пункта.

Еще ставка вырастет, если выяснится, что с 23 декабря 2023 года человек уже участвует как основной заемщик, созаемщик или поручитель в кредитном договоре по любой ипотеке с господдержкой, в том числе по семейной. Или банк может поднять ставку, пока заемщик после получения кредита не оформит залог в пользу кредитора. Увеличение не может превышать размер ключевой ставки на день увеличения плюс 2 п. п. , то есть на апрель 2025 года — не выше 23%.

До какого года действует семейная ипотека

Программа действует до конца декабря 2030 года, но ее условия регулярно меняются.

В 2024 году произошло ужесточение, потому что семейная ипотека, как выяснилось, оказала негативное влияние на рынок недвижимости. Льготные программы вводили, чтобы сделать жилье доступнее, но люди часто брали такие кредиты в инвестиционных целях. Это создало повышенную нагрузку на бюджет и спровоцировало рост цен на первичном рынке.

Правительство решило исправить положение и изменило условия. Цель программы — улучшить демографическую ситуацию и помочь семьям приобрести жилье, а не дать возможность заработать.

Условия получения семейной ипотеки

Оформить кредит с господдержкой можно только один раз. Но для семейной ипотеки сделали исключение: ее можно взять, если семейную или другую льготную ипотеку уже брали после 23 декабря 2023 года. При этом нужно одновременно соблюсти такие условия :

- Предыдущая ипотека с господдержкой погашена. Таким образом, если после 23 декабря 2023 года уже брали льготную ипотеку, то семейную не взять, пока полностью не выплачен первый кредит.

- В семье родился ребенок — первый или еще один. Если в семье нет ребенка, рожденного после 23 декабря 2023 года, семейная ипотека как второй льготный кредит не положена.

- Покупается квартира большей площади, чем предыдущая купленная по льготной ипотеке.

Если это первая семейная ипотека, то перечисленные условия выполнять не надо — достаточно, чтобы в семье было двое несовершеннолетних детей или после 2018 года был рожден ребенок.

Семейная ипотека — не единственная льготная программа ипотечного кредитования. Пройдите короткий тест и узнайте, сможете ли вы взять ипотеку по сниженной ставке:

Как получить семейную ипотеку

Процесс получения семейной ипотеки примерно такой же, как и обычной, по рыночной ставке. Нужно обратиться в банк из списка уполномоченных. Весной 2025 года в нем 70 участников.

При этом у банков могут заканчиваться лимиты: скажем, в феврале-марте 2024 года МКБ и «Ак Барс» приостанавливали прием заявок на семейную ипотеку. Такая ситуация возникла из-за возросшего потока клиентов — после того как крупнейшие банки вроде Сбера и ВТБ стали выдавать льготную ипотеку только при условии, что застройщики заплатят комиссию. Многие девелоперы воспротивились и направили своих клиентов в менее популярные банки, а те не справились с наплывом и быстро исчерпали лимиты.

Похожая ситуация повторилась в июле 2024 года, когда банки ожидали новых условий программы и лимитов. А потом и осенью 2024 года, когда поток заявок стал слишком большим, а у банков вновь стали заканчиваться лимиты.

Вот что нужно сделать, чтобы оформить кредит:

- Подобрать банк, который работает с семейной ипотекой и на момент обращения не приостановил прием заявок.

- Подготовить документы для одобрения заявки. Некоторые банки предлагают оформить ипотеку по паспорту — без справок с работы и подтверждения доходов. Другие делают так только в случае ипотеки на ИЖС, а при покупке квартиры или готового дома требуют полный пакет документов — с подтверждением доходов.

- Подать заявление и получить решение. В большинство банков заявка подается онлайн — через форму на сайте банка или на электронную почту ипотечного менеджера. Решение может прийти через пять минут, а может и через 3—5 дней — это зависит от банка.

- Подобрать недвижимость и получить одобрение ее покупки. После выбора квартиры банк подскажет, какие документы нужны для сделки. Если квартира в строящемся доме, банк запросит ДДУ. Если в сданном доме — может понадобиться ее оценка, выписка из ЕГРН и документы, на основании которых была оформлена собственность.

- Провести сделку и подать документы на регистрацию в Росреестр. На сделке в банке заемщик подписывает кредитный договор и договор с застройщиком. Затем документы подают в Росреестр — через МФЦ или онлайн, в электронном виде через застройщика или банк. В течение пяти рабочих дней Росреестр регистрирует сделку . На практике регистрация ипотеки занимает 1—2 дня.

Частые вопросы про семейную ипотеку

У клиентов нередко возникают вопросы о семейной ипотеке. Вот самые распространенные.

Нужно ли выделять доли детям. Программа не требует выделять доли. Но если заемщик использовал материнский капитал при оформлении кредита или для досрочного погашения, такая обязанность возникает. Сделать это нужно сразу после погашения ипотеки, в течение шести месяцев . Доли детям при желании можно выделить и до погашения ипотеки — так постановил Верховный суд .

Другой случай, когда нужно выделять доли: семья продает квартиру, где у детей есть собственность, а у родителей — разрешение от органов опеки на продажу квартиры и покупку другой в ипотеку с выделением долей детям. В этом случае нужно подобрать банк, который разрешает заемщику выделять доли несовершеннолетним в ипотечном жилье. Например, с детскими долями работают ВТБ и Сбер.

Сколько раз можно брать семейную ипотеку. С декабря 2023 года ее можно оформить один раз. Есть исключение — если одновременно выполнены два условия, семейную ипотеку можно взять еще раз:

- В семье родился ребенок.

- Предыдущая семейная ипотека погашена.

При этом семейные ипотеки, оформленные до 23 декабря 2023 года, не учитываются.

Можно ли взять ипотеку, если уже есть жилье в собственности. Таких ограничений у программы нет. Семейной ипотекой можно воспользоваться независимо от того, есть ли в собственности недвижимость. Льгота не требует, чтобы заемщики состояли в очереди на улучшение жилищных условий.

Сочетается ли с другими видами господдержки. С 23 декабря 2023 года можно воспользоваться только одной из всех ипотечных программ с господдержкой. Это может быть семейная ипотека, арктическая или другая. При этом семейную ипотеку можно взять и после получения любой другой льготной ипотеки, если она оформлена после 23 декабря 2023 года. Но с выполнением двух условий: у заемщика родился ребенок и предыдущая льготная ипотека закрыта. Поясню на примере.

Заемщик оформил дальневосточную ипотеку 29 декабря 2023 года. В феврале 2024 у него родился ребенок, а в августе 2024 он досрочно закрыл декабрьскую ипотеку. Теперь он может получить еще один льготный ипотечный кредит, но только семейную ипотеку.

Можно ли рефинансировать. Да, по программе семейной ипотеки можно не только купить новое жилье, но и рефинансировать выданную ранее ипотеку.

Важно, чтобы купленная недвижимость подходила под требования: заемщик покупал ее у застройщика как первого собственника.

Рефинансировать ранее полученный кредит по ставке семейной ипотеки могут только две категории заемщиков:

- С одним ребенком до семи лет.

- С ребенком с инвалидностью.

Запомнить

- Семьи с двумя несовершеннолетними детьми, или с одним ребенком до семи лет, или с ребенком с инвалидностью могут оформить семейную ипотеку под 6%. Программа действует до конца 2030 года.

- Приобрести можно разное жилье: квартиру в строящейся или сданной новостройке, таунхаус, готовый дом от застройщика. Также можно построить с подрядчиком свой дом. Минимальный взнос — 20%. Это могут быть собственные деньги клиента, субсидии или материнский капитал.

- С 23 декабря 2023 года можно оформить только одну семейную ипотеку, при этом кредиты, полученные до 23 декабря, не учитываются. Вторую семейную ипотеку дадут, если предыдущая полностью закрыта, а в семье появился ребенок.

Больше материалов о покупке квартир и домов, обустройстве и ремонтах — в нашем телеграм-канале «Свой угол». Подписывайтесь, чтобы ничего не пропустить: @t_nedviga