На что начать копить прямо сейчас

8 важных целей в жизни каждого

Если ежедневно откладывать всего по 30 ₽, через год накопится почти 11 тысяч. Если приложить больше усилий и целенаправленно откладывать с каждой зарплаты 5000 ₽, через пять лет получите 300 000 ₽. И это при условии, что деньги будут лежать в копилке, а не на банковском счете с процентами.

Ольга Свистунова

уже копит

Вот ради чего стоит начинать копить прямо сейчас.

На пенсию

По данным Росстата, средняя зарплата в России — 39 тысяч рублей. Даже если такая зарплата будет все 45 лет стажа, то пенсия, согласно пенсионному калькулятору, составит 21 791 ₽.

Из этих денег значительная часть уйдет на обязательные расходы — квартплату, лекарства и покупку одежды с обувью. Останется 400 ₽ на день — это уже на еду. Невесело, да? В общем, чтобы жить, а не выживать, начинайте копить на пенсию прямо сейчас.

На квартиру

Чтобы съехать от родителей, нужны деньги на съем жилья. А чтобы не отдавать деньги арендодателю, нужно купить свою квартиру. Копить на нее можно всю жизнь, поэтому многие берут ипотеку.

Но и там не все просто — банк требует первоначальный взнос. Одни банки для покупки новостройки за 2 миллиона просят от покупателя минимум 300 000 ₽, другие — 375 000 ₽. Такие деньги можно накопить самостоятельно, не прибегая к кредитам. Ради собственного жилья можно и потерпеть несколько лет, экономя на излишествах.

На путешествия

Если каждый месяц откладывать несколько тысяч, за пару лет можно накопить на двухнедельный отдых в Европе. Экономнее ездить компанией — собрать друзей и поделить поровну стоимость отеля.

Если хотите отдохнуть в одиночестве, заранее отслеживайте акции авиакомпаний, следите за ценами на агрегаторах и ищите горящие туры. Самые дешевые билеты на самолеты обычно в феврале — отличный повод выбраться из надоедливой российской зимы.

На страхование здоровья

Актуально для тех, кто ненавидит лечиться в районных поликлиниках и хочет проходить обследования без записи на месяцы вперед. Страховка сэкономит деньги, даже если вы лечитесь в платных клиниках: страховая компания не одобрит проведение манипуляций, не входящих в стандарт лечения. Поэтому никто не назначит пациенту ненужные процедуры, чтобы выкачать побольше денег.

Заплатить придется один раз в год, зато потом можно сколько угодно наблюдаться у врача и сдавать необходимые анализы. Цены на добровольное медицинское страхование разнятся: окончательная сумма зависит от возраста, состояния здоровья, места работы, региона проживания и других факторов. Чем больше дополнительных мероприятий и услуг включено в страховой полис, тем выше его цена.

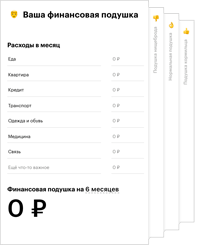

На непредвиденные расходы

На похороны, наверно, копить не стоит, но под внезапное увольнение из-за конфликта с руководством может попасть любой. Чтобы панически не занимать денег на еду, квартплату или ипотечный платеж у друзей, заведите финансовую подушку в размере трех зарплат. Помимо увольнения могут произойти и другие неприятности: болезнь родственника, которая потребует дорогостоящего лечения, пожар или потоп.

Накопленная сумма сможет и лучшего друга выручить, если тот придет просить в долг, да и морально легче пережить неприятности, если знать, что есть финансовая возможность их решить.

На обучение детей

Говорят, что лучшее вложение — в обучение детей. Сына можно отправить в Итонский колледж, который выпустил 19 премьер-министров Великобритании, а дочь — в Гарвард.

Хорошее образование можно получить и ближе: обучение в МГУ обойдется в 200—400 тысяч рублей в год в зависимости от специальности. Чтобы не брать кредит на учебу, нужно начинать копить заранее — в идеале сразу после выхода из роддома.

Собственный бизнес или чужой стартап

Идея подходит тем, у кого есть предпринимательская жилка. При удачном раскладе вложения принесут прибыль в десятки раз больше. Сумма первоначального капитала зависит от многих вещей: нужны ли помещения, оборудование, человеческие ресурсы. Изучите конкурентов, составьте бизнес-план, обсудите идею бизнеса с действующими предпринимателями.

Если не хотите заниматься бизнесом сами, вложите деньги в стартап: «Фейсбук» и «Убер» тоже когда-то были стартапами. Главное для инвестора — интуиция и знание сферы, но и поработать придется: изучить проект, бизнес-план и дорожную карту — в ней расписано, чего, когда и какими силами будет достигать предприниматель. Стартапы можно найти на специальных площадках или конкурсах. Самый известный в России — «Дженерейшен-с».

Вне зависимости от того, на что вы решили копить, деньги не должны просто лежать и ждать, когда их потратят. Положите под проценты в банк, купите акции или облигации, если разбираетесь в ценных бумагах, вложите в валюту или паевой инвестиционный фонд.

Вот еще несколько способов заставить деньги работать, пока вы их копите: