7 шагов к финансовой независимости

У вас точно получится

Ощущать дух свободы и не думать о том, сколько осталось денег до зарплаты, хотят все.

Ольга Свистунова

стремится к независимости

Не зависеть от работодателя и помощи родственников помогут эти нехитрые правила.

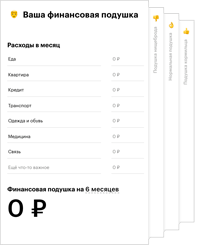

Определить, сколько нужно накопить

Посчитайте, сколько денег нужно, чтобы не зависеть от близких или работы в течение месяца.

Умножьте полученную сумму на шесть: эти деньги станут финансовой подушкой на полгода, которая выручит, если заболеете или попадете под сокращение.

Запас может быть меньше: подумайте, сколько денег нужно, чтобы уверенно и комфортно себя чувствовать.

Взять финансы под контроль

Если этого не сделать, финансовой свободы не видать. Даже высокую зарплату можно спустить за пару дней.

Чтобы контролировать деньги, нужно начать экономить и перестать тратить импульсивно, оптимизировать кредиты, а лучше не брать их вообще, отписаться от всех рекламных рассылок, чтобы не переходить по ссылкам и не зависать на сайтах магазинов.

В ведении бюджета тоже нет ничего сложного: нужно завести блокнот или приложение и отмечать там все доходы и расходы, чтобы лучше понять финансовую картину. Как правило, траты, от которых легко отказаться, составляют 10—15% от всего объема дохода.

Инвестировать часть дохода

Западные инвесторы советуют вкладывать не менее 10% от дохода, но в России ситуация иная — чтобы избежать рисков, лучше увеличить эту сумму. Уменьшение бюджета на 10% можно не заметить, но откладывать 25% намного труднее. Поэтому лучше начать с небольшой суммы, постепенно ее увеличивая.

Но сначала проверьте, какой вы инвестор: консервативный, агрессивный или рациональный. Крупные банки бесплатно проводят «риск-профилирование» клиентов с помощью стандартного опросника и определяют, насколько они готовы рисковать. Такие рекомендации помогут выстроить стратегию игры на рынке ценных бумаг или фондовой бирже.

Не складывать все яйца в одну корзину

Хранить все накопления в одном месте невыгодно. Пусть часть денег хранится в валюте, другая — на депозите, третья — в акциях разных компаний. Если курс валют пошатнется, то акции могут вырасти в цене — так больших потерь не будет.

Сразу много не заработать: новички видят не все возможности и не могут их реализовать. Все придет с опытом. Полезно поговорить с опытными инвесторами, изучить истории успешных людей, читать тематическую литературу.

Вложиться в образование

Самый ценный актив — это вы. Чтобы развить навыки и увеличить собственную стоимость, нужно повышать квалификацию: посещать курсы, смотреть лекции и вебинары.

Деньги, вложенные в обучение, окупятся: узкие специалисты стоят дорого. Высокая зарплата и быстрый карьерный рост — еще не все бонусы хорошего образования: можно делиться знаниями и зарабатывать консультациями.

Купить недвижимость

Лучше покупать квартиру на стадии фундамента. Для сдачи в аренду идеально купить небольшую однокомнатную квартиру в спальном районе: так проще найти арендаторов. Квартира будет окупаться не меньше 10 лет, зато потом начнет приносить постоянный доход.

Открыть бизнес

Так доходы будут зависеть только от вашей предприимчивости и работоспособности. Конечно, есть риски: бизнес может «не взлететь», конкуренты не дадут продыху, людей не заинтересует предложение, и в итоге вернуть вложенные средства не получится. Чтобы такого не произошло, нужно не рисковать, а прислушиваться к советам опытных предпринимателей.

Вкладывать время и усилия нужно в то, что потенциально может принести деньги. Не стоит надеяться на неработающие проекты: вряд ли что-то изменится от дорогой рекламы или другого цвета упаковки.

Почитайте, на чем еще можно экономить, чтобы впредь грамотно распоряжаться деньгами: