Безумные истории из жизни микрофинансовой организации

Не повторяйте в домашних условиях

Я работаю в МФО. На протяжении 8 лет почти каждый день общаюсь с заемщиками.

Иногда кажется, что я видел все и удивляться больше нечему. Но в этом бизнесе всегда найдется место сюрпризам. Вот какие запомнились мне.

Чудесное воскрешение

Ольга Васильевна и Карина — мать и дочь. Они вместе пришли в офис обслуживания, взяли по 4000 рублей и пропали. Мы предположили, что они забыли о кредите, поэтому принялись звонить и писать. Но нас игнорировали: никто не брал трубку, не просил подождать, не жаловался на тяжелое материальное положение. Просто тишина.

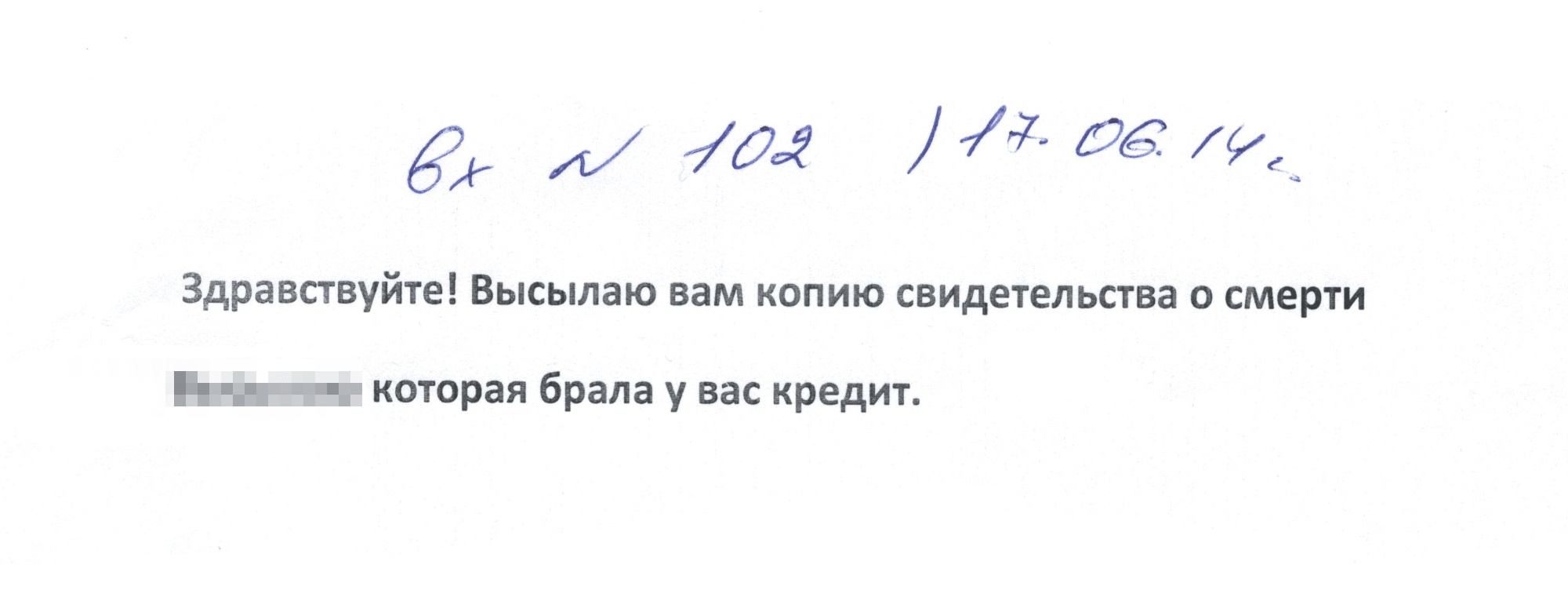

Через месяц мы получили странное письмо от анонима. На конверте был написан только город — Саранск. Внутри конверта — копия свидетельства о смерти Ольги Васильевны.

Оставался еще заем Карины, которая по-прежнему хранила молчание. Я полагал, что она оплакивает мать. Через месяц мы решили съездить к ней домой и попытаться договориться о рассрочке платежей. Дверь нам открыла какая-то женщина, которая начала истошно кричать, что Карина тут не живет и жить не будет. Кем женщина приходится должнице, было непонятно. Но реакция нам показалась слишком бурной.

На женские крики из соседней двери выскочила соседка и обратилась к ней: «Оль, что случилось?» Женщина тут же юркнула в квартиру и захлопнула дверь. Нас осенила дикая догадка, которую подтвердила соседка. Да, только что мы общались с той самой Ольгой Васильевной. Она была очень даже жива и полна сил.

Дальнейшее общение с восставшей из мертвых велось через закрытую дверь. Кто и зачем подделал свидетельство о смерти, ей неизвестно, долг возвращать не будет и вообще в гробу она видала всю микрофинансовую систему Российской Федерации.

С тех пор прошло 4 года. Ольга Васильевна жива и здорова. Карина тоже. Займы до сих пор не вернули — идут суды по всем инстанциям. Подозреваю, что на юристов веселое семейство потратило больше денег, чем должно нам.

Неплательщики часто кого-нибудь понарошку хоронят: то сами себя, то родных. Но обычно это происходит исключительно на словах, без подделки документов. Примерно так:

- — Здравствуйте, это компания «Взыщемдолгислюбого». Александр?

- — Нет, это его друг.

- — А почему вы отвечаете на чужой телефон, да еще и голосом Александра?

- — Вы знаете, Сашу загрызла стая диких енотов, мы все очень скорбим. Простите, не могу говорить, въезжаю в тоннель.

Мораль. Притвориться мертвым, чтобы не возвращать кредит, — не самая удачная идея. Не все кредиторы такие доверчивые, как наша МФО. Внимательный кредитор проверит информацию через государственный орган, который выдал свидетельство о смерти. Если выяснится, что документ фальшивый, «ожившего мертвеца» могут привлечь к уголовной ответственности.

Кроме того, по закону кредитор имеет право взыскать заем с наследников. Для этого он обращается в суд. Суд запросит информацию о лицах, вступивших в права наследования. Вот тут-то и выяснится, что должник жив и здоров.

Ольге Васильевне не надо было прятаться, врать, разыгрывать спектакль с мнимой смертью. Если бы она сразу рассказала о финансовых трудностях, мы бы нашли вариант комфортного, постепенного погашения задолженности. Ей не пришлось бы осваивать фотошоп, нанимать юристов и ходить по судам.

Многогранный Василий

Василий взял заем и не вернул. На звонки не отвечал. Звучит как стандартная для МФО история, но подождите. Мы поехали к нему по адресу прописки. Дверь открыл недоуменный хозяин квартиры — никакого Василия он не знал. Но в паспорте же четко указан именно этот адрес. Стали разбираться. Собственник показал поквартирную карточку, где записаны все люди, зарегистрированные по этому адресу. Василия среди них не было. Поехали по указанному месту работы — должник никогда там не работал. Все ниточки оборвались.

Мы уже смирились с потерей денег, когда должник явился сам: спокойно прошел к менеджеру Юле и попросил оформить заем. Только теперь он был не Василий, а Константин. Паспорт у него уже был другой, но с той же фотографией. По счастливой случайности Юля оформляла его и в прошлый раз. Она узнала хитреца и нажала кнопку быстрого реагирования. Представляю ее душевные терзания: а вдруг Константин просто похож на Василия и пострадает невинный человек?

Реагирование оказалось не очень-то быстрым. Охрана добиралась около 20 минут по пробкам. Юля тянула время как могла: сначала у нее заклинила клавиатура, потом сломалась камера.

Василия-Константина задержал прибывший экипаж вневедомственной охраны. В его сумке обнаружили еще 20 паспортов на разных людей. Наш должник держался героически, делая вид, что понятия не имеет, как так вышло. Его забрали, опросили и отпустили под подписку о невыезде. Все паспорта изъяли. В итоге мошенник закрыл долг на этапе предварительного следствия, но судимость все равно получил.

Почему Василий-Константин вернулся, можно только гадать. Думаю, проблема в том, что он не вел учет и просто забыл, кого уже обманул, а кого еще нет. К нам регулярно заходят должники и пытаются взять еще денег. Когда менеджер говорит, что не даст новый заем, пока не вернут старый, они изумляются: «Это какое-то недоразумение. Я впервые у вас. Пойду разбираться в центральный офис». МХАТ отдыхает.

Мораль. Кредиторы по-разному относятся к проверке потенциальных клиентов. Все зависит от правил работы организации. Кто-то изучает заемщика под микроскопом, запрашивает десятки справок и подтверждений. МФО, которые выдают несколько тысяч рублей до зарплаты, проводят минимальную проверку. Чтобы получить микрозаем, иногда достаточно предоставить только паспорт.

Но и в доверчивых МФО для получения денег в долг нельзя использовать поддельные или чужие документы и предоставлять о себе ложную информацию. Это преступление, за которое предусмотрена уголовная ответственность.

Наказание бывает разным. Один наш безработный клиент Сергей наврал, что трудится аппаратчиком на заводе, и получил 80 часов обязательных работ по статье 159.1 Уголовного кодекса. А мог и сесть на четыре месяца.

Как клиент сам себя в черный список добавлял

В нашей компании есть список людей, которым мы больше не выдаем займы. В него мы вносим злостных неплательщиков, неадекватных людей и обманщиков.

Сергей был нашим постоянным клиентом. Однажды он пришел в офис с заявлением о внесении в черный список. Говорит, не нужны мне больше займы, одни неприятности от них. И предупредил, что может внезапно передумать: «Если буду требовать деньги в долг, ничего мне не давайте».

Слово клиента — закон: черный список так черный список. Через месяц Сергей приходит за займом как ни в чем не бывало, но получает отказ. Приходит опять — то же самое. Пробует оформиться в другом офисе — результат аналогичный.

Тут он вспоминает о своем заявлении и пишет новое: прошу убрать меня из черного списка, очень нужны деньги. Но мы же помним, что он предупреждал. Заявление отклоняем, деньги не даем. Сергей страшно обижается и уходит.

Мораль. Мы больше не видели Сергея и не знаем, что с ним стало. Сергей, мы надеемся, что ты избавился от кредитной зависимости, а не отправился к конкурентам. Если это и правда так, то вот мораль: не можете удержаться от кредита — попросите занести себя в черный список или как-то еще договориться с кредитором. Все же люди.

Как нас трижды грабил собственный клиент

В офис обслуживания зашел молодой человек в маске обезьяны, достал пистолет и потребовал деньги. Менеджер Юля страшно перепугалась: ее никогда раньше не грабили. Грабитель тоже перепугался: он тоже никогда раньше не грабил. Для обоих это было впервые. Преступник сгреб деньги в кучу и начал распихивать по карманам. Половину просыпал. Все произошло за минуту.

Помощь примчалась через 8 минут, но налетчик уже исчез в закате. Полицейские собрали со всего района маргиналов, судимых и тех, кто попался под горячую руку. Всех повезли на опознание. Грабителя среди них не оказалось.

Прошла неделя. В тот же самый офис зашел тот же самый человек — теперь в маске овцы и с ножом. Менеджер сразу нажал тревожную кнопку. Услышав характерный щелчок, грабитель ретировался со словами: «На хрена ж ты жмешь!» Попытка налета была предотвращена. Полиция приехала и опять никого не застала.

Прошло еще несколько недель, и наш постоянный грабитель пришел вновь. Он был вежлив и галантен: помахивая пистолетом, извинился за причиненные неудобства: «Прошу прощения, что приходится», — забрал деньги и убежал.

Третий раз стал последним. На следующий день его задержали в бане, где он отмечал успех. Основанием для задержания стала оперативная информация: налетчик поделился с кем-то из знакомых новым способом заработка, а тот оказался осведомителем МВД.

Когда нам сообщили фамилию преступника, мы нашли его в базе. Это оказался наш клиент, который ушел в просрочку. Перед каждым походом на дело он покупал маску животного и оружие в магазине игрушек — как потом выяснилось, животных выбирал по настроению. Сначала он собирался нас ограбить, чтобы вернуть свой долг. Но жадность победила: все ушло на алкоголь, бани и женщин с низкой социальной ответственностью. После этого он вошел во вкус и остановиться уже не мог.

Мораль. Для нас все кончилось хорошо: грабитель полностью вернул похищенные деньги и закрыл долг. Для грабителя не очень: он получил 5 лет колонии по статье 162 «Разбой» уголовного кодекса. В суде он пытался доказать, что игрушечный пистолет и пластмассовый нож — не оружие. Это позволило бы переквалифицировать состав преступления на более мягкую статью — «Грабеж». Не вышло.

Пять лет истекают в этом году — наверное, опять придет.

Как нашу клиентку обманули антиколлекторы

Когда Ирина не смогла вернуть долг, она поступила правильно: не пряталась, не врала, а пришла, рассказала о проблемах и принесла подтверждающие документы. Мы сделали реструктуризацию: остановили рост процентов и разбили платежи на 6 месяцев. Каждый месяц нужно было вносить по 5 тысяч рублей. Когда до полного погашения оставалось 2 месяца и 10 тысяч, Ирина пропала.

Когда мы ей звонили, вызов автоматически перенаправлялся на антиколлекторское агентство. Происходил такой диалог:

- — Здравствуйте, Ирину можно услышать?

- — Нет, разговаривайте с нами, теперь мы защищаем ее от вас.

- — У нее осталось 10 тысяч до полного погашения. Если она не внесет очередной платеж, то нарушит соглашение о реструктуризации. Общий долг пересчитается в соответствии с договором.

- — Она не будет больше ничего платить, обращайтесь в суд.

Антиколлекторы пообещали Ирине не только списать долг, но и вернуть все внесенные платежи. За это она платила им 3 тысячи рублей за каждый месяц абонентского обслуживания и 5 тысяч рублей за каждое судебное заседание. Всего Ирина отнесла горе-юристам около 20 тысяч рублей.

Потом деньги у нее кончились. Антиколлекторы отказались работать за спасибо и оставили должницу разбираться с проблемами самостоятельно. Суд Ирина проиграла. Теперь она платит долг через приставов и жалеет, что потратила деньги впустую.

Мораль. Есть юристы, а есть антиколлекторы. Их легко перепутать.

Юрист помогает должникам избежать давления со стороны кредиторов. Он проследит, чтобы все было по закону и клиенту не пришлось платить лишнего. Бывают кредиторы, которые ведут себя не очень адекватно: угрожают клиентам, расписывают стены подъезда оскорбительными посланиями, портят чужое имущество, звонят по ночам и дышат в трубку. Могут и вымогать платежи, которые не указаны в договоре. Юрист знает права должника и помогает их защитить.

Антиколлектор видит в клиенте дойную корову. Часто возникают ситуации, когда денег у должника хватает только на оплату части долга, и антиколлектор говорит: «Платите только мне, а я разберусь с кредитором». Разбирательство заключается в бомбардировке Центробанка, Роспотребнадзора и других ведомств необоснованными жалобами. По замыслу антиколлектора, взыскатель должен испугаться и простить долг. На практике это, конечно, не работает.

Потом начинаются суды. Если антиколлектор берет деньги за каждое судебное заседание, ему выгодно, чтобы дело длилось как можно дольше. Предварительная беседа, потом несколько заседаний, апелляция, кассация, обращение в Верховный суд — вся эта тягомотина за счет должника. Антиколлектор ничем не рискует. А вот заемщик отвечает своим имуществом за нарушение обязательств перед кредитором.

Как отличить антиколлектора от грамотного юриста

Юрист первым делом внимательно изучает кредитный договор и все приложения к нему. Узнает, как должник оформлял заем, какие документы подписывал.

Юрист никогда не станет гарантировать списание долга. Если вам с порога сообщают, что о долге можно забыть, — это антиколлектор.

Юрист не будет советовать игнорировать кредитора и уклоняться от оплаты.

Юрист не будет предлагать перевести долг на него. Без согласия кредитора это невозможно.

«Люди, которые родились в СССР, имеют право не отдавать долги. Действующая власть нелегитимна, а значит, решения судов незаконны. За кредит теперь должен платить Центробанк, который не удержал курс рубля». Когда услышите подобную чушь, вежливо прощайтесь и без резких движений двигайтесь к выходу.

Как наш автоинформатор тест Тьюринга прошел

Английский математик Алан Тьюринг придумал тест. Если человек, общаясь с роботом, не может определить, кто перед ним — бездушная машина или живой собеседник, то можно говорить о наличии искусственного интеллекта. С гордостью заявляю: наш автоинформатор прошел тест Тьюринга. Вот как это было.

В 2015 году количество должников достигло критической массы. Мы уже не успевали обзванивать вручную. Тогда мы попросили знакомых программистов разработать приложение, которое будет звонить и проговаривать текст приятным женским голосом.

Получилась жутко глючная программа, которая постоянно зависала: начинала работать и резко переставала. Одним звонила несколько раз подряд, про других забывала. Для озвучки программисты использовали бесплатный голосовой движок, что гарантировало дикцию на уровне пьяной беззубой куртизанки. В общем, были свои недостатки.

А одна наша ответственная, но забывчивая заемщица-пенсионерка Валентина Семеновна часто брала займы и попадала в просрочку. Как-то раз ко мне подошел менеджер Женя и сообщил, что Валентина Семеновна категорически отказывается с ним общаться, требуя к телефону какую-то девушку. Я связался с клиенткой узнать, в чем, собственно, дело. Оказалось, ей ежедневно звонила девушка, очень милая и тактичная. Теперь должница хочет работать только с ней.

Проблема в том, что никто, кроме Жени, звонить не мог. Мы ломали голову: может, происки врагов? Кто-то звонит от имени нашей организации и требует с клиентов деньги? Но Валентина Семеновна сказала, что вызовы поступали с нашего офисного номера телефона.

Разгадка обнаружилась, когда мы посмотрели журнал исходящих соединений автоинформатора. Наш робот звонил пенсионерке, говорил: «Здравствуйте, Валентина Семеновна!» и зависал. Немного помолчав, продолжал говорить текст, но опять зависал — и так 20 минут. Пенсионерка успевала выговориться, а робот терпеливо слушал.

Целую неделю Валентина Семеновна общалась с автоинформатором, считая, что это живой человек. Переубедить ее не смогли: она не верила в научную фантастику. Пришлось соврать, что ее специалист ушла в декретный отпуск и передала дела Жене. Только тогда удалось наладить нормальный диалог с Валентиной Семеновной. Долг она постепенно закрыла.

Мораль. ¯\_(ツ)_/¯

Напутствие

- Если возникли проблемы с возвратом долга, не нужно прятаться или придумывать небылицы. Честно расскажите о ситуации, покажите справки, подтверждающие ваши слова.

- Специалист по работе с долгами не враг, а союзник заемщика. Есть сотни способов снизить кредитную нагрузку. Чтобы предложить оптимальный вариант, специалист должен понимать финансовую ситуацию должника. А это невозможно, если должник рассказывает сказки.

- Оформление кредита или займа по чужому или поддельному паспорту — это преступление.

- Использование подложной справки 2-НДФЛ для подтверждения дохода — это преступление.

- Врать при заполнении кредитной заявки опасно. Можно вместе с займом получить судимость.

- Кредитор и должник имеют общий интерес — скорейшее погашение долга. А вот антиколлектору может быть выгодно, чтобы конфликт затянулся и перетек в здание суда. Не стоит слепо верить обещаниям антиколлекторов.