Я два раза получила выплату по страховке от несчастного случая и два раза нет — по своей невнимательности.

Когда оформила все правильно — получила 200 тысяч рублей за две травмы. А в следующий раз упустила 50 тысяч из-за своих ошибок.

Расскажу, как получить страховую выплату за травму, что я делала неправильно и как не повторить моих ошибок.

Зачем нужна страховка от несчастного случая

В моем детстве от НС — несчастного случая — обязательно страховали в школе. Но там были такие крошечные страховые суммы и выплаты, что никто не вспоминал о страховке при травме. Такое же пренебрежительное отношение осталось к страховке у моих друзей, которые помнят обязательные страховые полисы из школы. Тем более для выплаты нужно собрать документы, обойти больницы, написать заявление. Кажется, компенсация не стоит такой мороки.

Мое отношение к страховке изменилось, когда я получила 200 тысяч рублей за две травмы.

Что за страховка. Страховка от НС не защищает от травмы или болезни, но позволяет получить компенсацию, если такое все же произошло. За возможность этой потенциальной выплаты клиент, он же — страхователь или застрахованный, платит страховой компании — страховщику. Минимальная компенсация, например за перелом пальца, уже перекроет стоимость полиса.

Не все страховки работают одинаково. В зависимости от условий они покрывают разные риски:

- Смерть.

- Инвалидность.

- Травмы и тяжелые болезни.

- Госпитализацию.

- Операции.

Все это прописано в условиях. Чем больше рисков включено в страховую программу, тем она лучше и, как правило, дороже.

Страхование от несчастных случаев осталось обязательным для представителей опасных профессий, например мчсников. Для всех остальных это дело добровольное. Хотя при оформлении кредита тоже могут навязать страховку.

Крупные компании или просто заботливые работодатели оформляют страховку от НС плюсом к ДМС. Так было и у меня.

Я сломала голеностоп в 2013 году, вылечилась и забыла об этом на два года, пока не получила травму колена. Тогда я узнала, что работодатель застраховал нас от НС и эта страховка действовала еще в 2013 году. Перечитала правила страхования. Получалось, что за выплатой можно обратиться даже по старой травме — в течение 2 лет с момента происшествия. Я начала собирать документы.

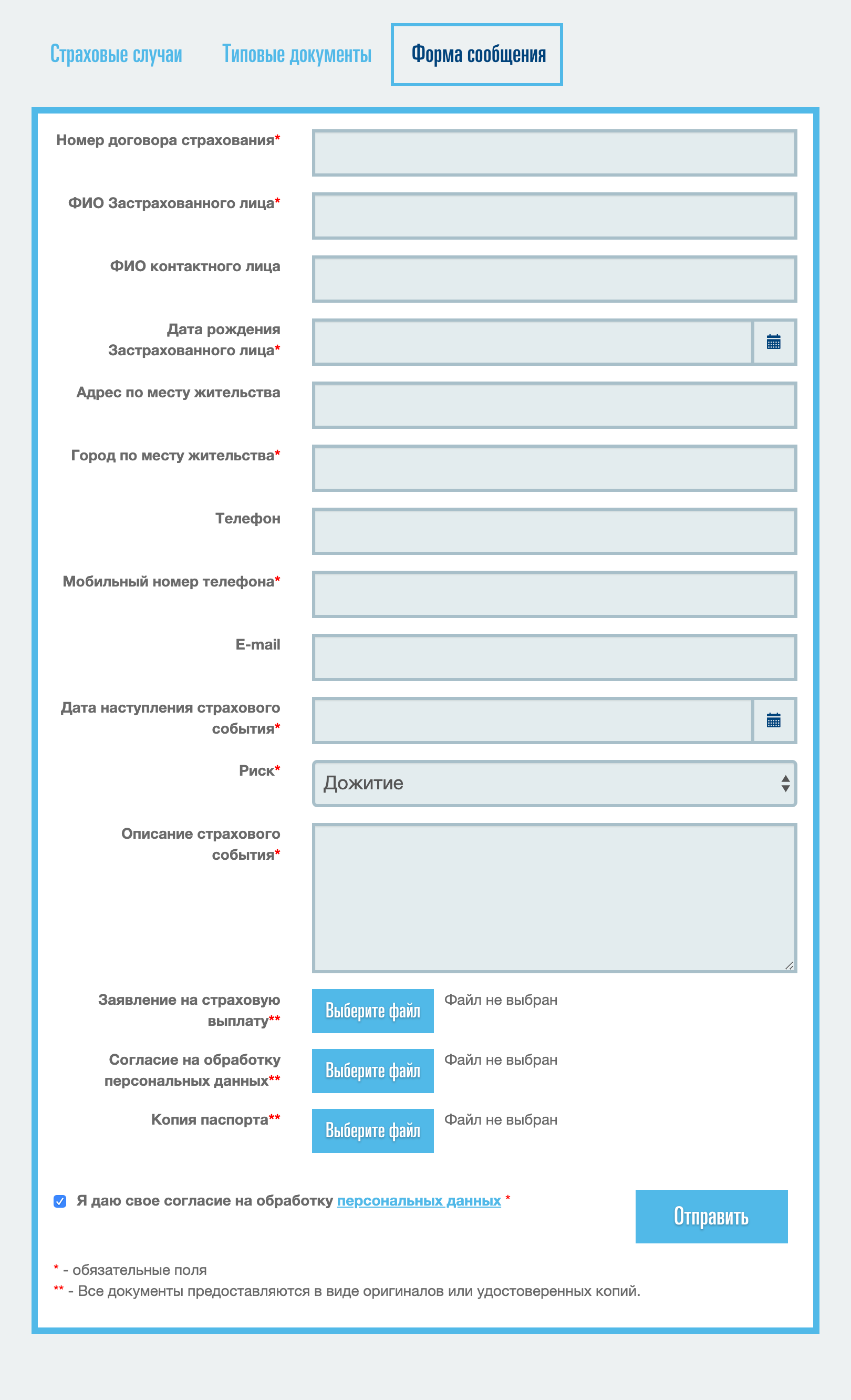

Что нужно для страховой выплаты

Наличие страховки не гарантирует компенсацию. Нужно еще доказать, что это именно страховой случай, и правильно оформить все документы. В условиях договора прописан весь порядок, расскажу об основных моментах.

Сообщить о страховом случае. Когда что-то произошло, нужно сообщить в страховую. Кто-то просит позвонить сразу, другим достаточно получить уведомление в течение определенного срока — зависит от условий конкретного страховщика. Обычный срок — 30 дней, такой я видела в правилах нескольких страховых, когда сама выбирала компанию.

Бывают исключения, когда страховщик может простить опоздание. Например, если пострадавший не мог дозвониться до страховой из другой страны или не знал, что его травма — страховой случай. В моем корпоративном договоре был установлен конкретный срок только для смерти и инвалидности, а для травмы — нет. В письме страховщику я честно объяснила, что не знала о корпоративной страховке в момент травмы, то есть два года назад.

Сообщить о страховом случае можно по телефону, электронным письмом или через специальную форму на сайте компании — у некоторых такие есть. Я общалась со страховыми по электронной почте.

Собрать документы. В правилах страхования и на сайте страховой есть стандартный список документов, он общий для всех компаний:

- Заявление на получение выплаты — его вы заполните при обращении в страховую.

- Паспорт заявителя.

- Реквизиты счета, на который вы хотите получить выплату.

- Медицинские документы, подтверждающие, какая именно была травма и что вы лечились.

Лучше сразу уточнить, какие медицинские документы нужны при конкретной травме. Так, мой предварительный диагноз «разрыв мениска» был указан в результатах МРТ. Но в страховой компании сказали, что им для подтверждения такой травмы мало МРТ и нужны результаты артроскопии — небольшой операции, во время которой врач видит состояние сустава изнутри и может сразу что-то поправить.

Для перелома было достаточно справки из травмпункта и выписки из медицинской карты. Справка от травматолога была у меня на руках. Сложности возникли только с выпиской из обычной больницы. Оказывается, просто попросить ее у лечащего врача нельзя: медучреждение отказалось выдавать карту на руки без запроса от страховой. Это не совсем законно, но мне пришлось написать в страховую и дать согласие на обработку персональных данных. Страховая прислала официальное бумажное письмо в больницу, после чего там сделали выписку.

Выписку, справку и заявление на выплату я отправила страховщику заказным письмом.

Параллельно собирала документы для выплаты по второй травме. Для разрыва мениска потребовалось больше бумажек: выписка из больницы, результаты МРТ и операционная выписка. Так как я обращалась в два медучреждения, нужно было собрать подтверждения из обоих. Это были частные клиники, поэтому я просто написала в регистратуре заявление в свободной форме, а через день забрала копию карты, заверенную печатью и подписью главврача. К этой копии я приложила результат МРТ и послеоперационную выписку.

Весь пакет документов я снова отправила страховщику. Через две недели мне пришли смски о зачислении сразу двух выплат по обеим травмам. По моему договору компенсацию выплачивали в течение 10 банковских дней после получения всех документов. У других страховщиков срок может быть дольше, но в любом случае он указан в договоре. Если каких-то документов не хватает, страховщик ответным бумажным письмом просит их прислать. Такое же официальное письмо придет в случае отказа.

Размер выплаты. Я получила 200 000 рублей по трем пунктам:

- За перелом малой берцовой кости.

- За разрыв мениска.

- За операцию на колене.

Я не оформляла больничный. Но если бы он был, то еще получила бы дополнительную компенсацию от страховой за временную нетрудоспособность из-за травмы. Такой пункт тоже был в условиях страховки, но мне было выгоднее работать из дома и получать полную зарплату, чем сидеть на больничном.

Конечно, сумма зависит от условий страховой программы. Например, по моей нынешней страховке за те же травмы я получила бы максимум 30 тысяч рублей.

Как не надо делать при страховом случае

Когда корпоративная страховка закончилась, я решила застраховаться от несчастного случая за свой счет. Рассматривала три компании, назовем их А, Б и В. В первый раз ориентировалась только на стоимость и не вникала в условия страхования. Считала, что стоимость зависит только от суммы покрытия и срока. Стандартный полис действует год, на меньший срок оформляют не все компании.

Сначала я оформила годовой полис компании А с максимальной выплатой 500 тысяч рублей. Взяла полис на двоих — так вышло на 10% дешевле, чем если бы оформляла два отдельных полиса. За себя и маму заплатила 7200 ₽. Я думала, что все страховки одинаковые и все будет так же легко, как в моем прошлом опыте. Но ошиблась: решила лечиться самостоятельно и игнорировала записи врачей. Это неправильно — вот почему.

- 7200 ₽

- я заплатила за два годовых полиса

Самостоятельное лечение. Через три месяца я опробовала новую страховку, когда снова травмировала колено. Но тогда я уже считала себя экспертом по суставам и понимала, что обычный рентген, который делают в круглосуточном травмпункте, ничего не покажет. Чтобы сэкономить время, я не пошла к дежурному травматологу, а сразу сделала МРТ.

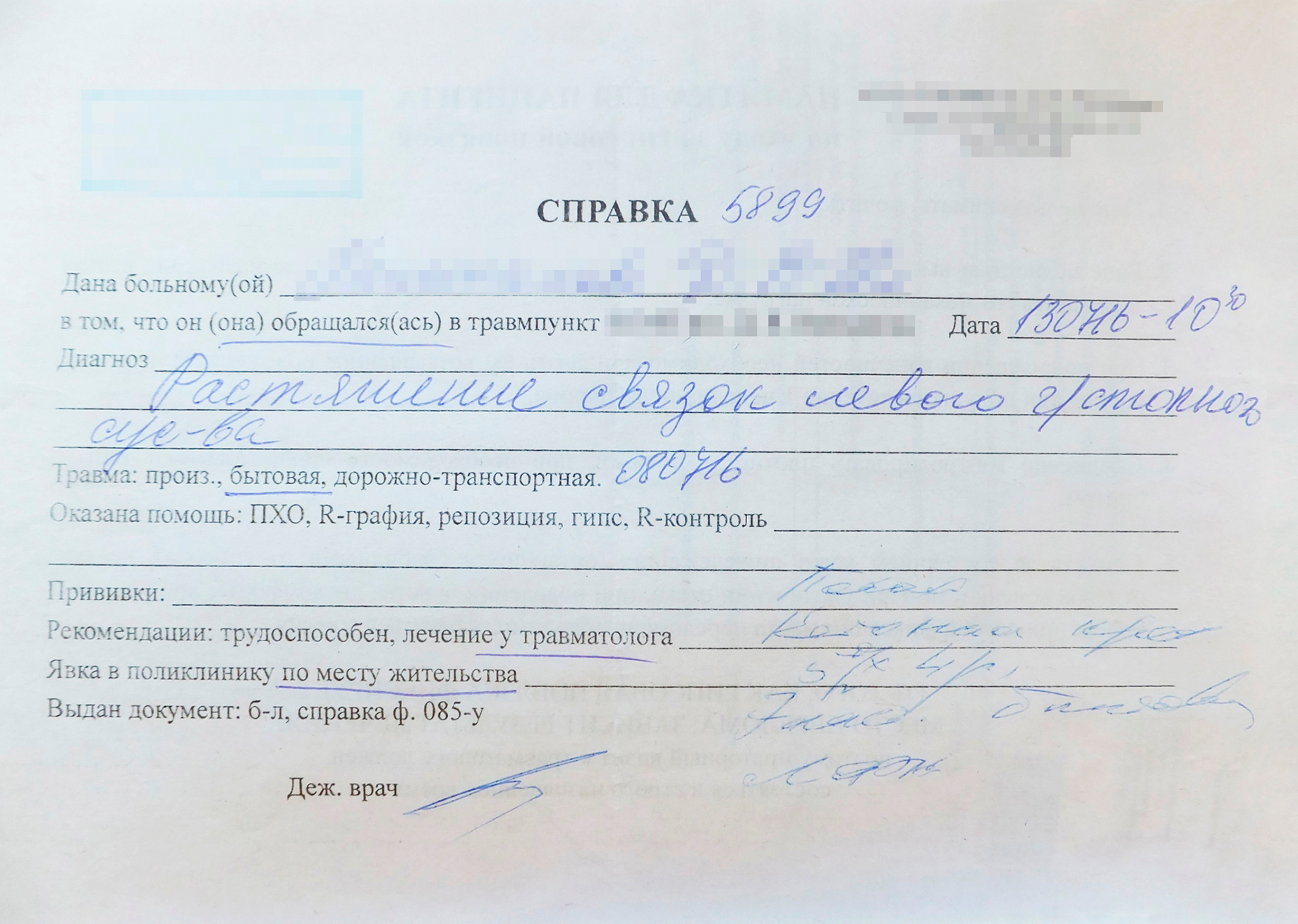

В результате исследования специалист описал повреждения колена, но не написал ни слова о самом факте травмы. Делать еще одну операцию на колене я не собиралась, поэтому результатов артроскопии тоже не было. Когда я выслала МРТ в страховую, получила отказ. Для выплаты нужно подтвердить именно факт и дату травмы, то есть нужна была простая справка от травматолога. Сразу после несчастного случая нужно было приехать в больницу или травмпункт, получить справку, рекомендации и продолжать лечиться.

Сделать справку после МРТ по правилам уже было нельзя. Я упустила 25 тысяч рублей — столько выплатила бы компания А за разрыв мениска по моему полису.

Некоторые страховые оплачивают травмы только при непрерывном лечении, то есть придется ходить на приемы к врачу и делать все процедуры. Массаж и физиотерапия тоже считаются.

Игнорирование записей врачей. При следующей травме я уже пошла и в травмпункт, и к травматологу в поликлинике, а потом отправила справки в страховую. И тут снова недочет: название травмы в медицинском документе не совпадало с названием в правилах страхования. В справке написано «растяжение связок», а у страховщика — «частичный разрыв связок».

С медицинской точки зрения это одно и то же, так как связки не тянутся, а растяжение на самом деле — микроразрыв. Некоторые страховые так и пишут в условиях: «растяжение (частичный разрыв) связок». Но не компания А. Я попыталась объяснить это представителю страховой, но мне ответили, что в документах должно быть то же, что в договоре. Так я снова не получила 25 тысяч рублей.

Нужно было проверить, что диагнозы в медицинских документах такие же, как в правилах страхования, и только потом отправлять всё в страховую. Если название диагноза не совпадает — попросить врача пояснить или исправить его в справке для страховой.

На будущее я решила искать второе мнение, если есть сомнения. Возможно, другой врач после дополнительного обследования назвал бы другой диагноз. Так получилось с разрывом мениска. Когда я впервые обратилась к врачу с болью в суставе, тот заподозрил ушиб и растяжение. И только на МРТ увидели серьезную травму.

Как выбрать страховку

Мои ошибки научили меня выбирать страховую компанию. Теперь я понимаю, на что обращать внимание.

Отзывы. В интернете есть отзывы о страховых компаниях. Но их, как правило, пишут недовольные клиенты, а благодарности увидишь редко. Не нашла я и отзывов о страховке от несчастного случая — она не так популярна, как, например, каско.

Хорошо, если получится расспросить знакомых об их опыте, но никто из моих друзей не оформлял добровольную страховку от несчастного случая. Поэтому я ориентировалась на собственный опыт, внимательно читала условия и смотрела, как общаются представители компаний с потенциальными клиентами.

Отношение к клиентам. Мне не понравился подход компании А и компании Б, которую я рассматривала, когда второй раз решила купить страховку. Компания А игнорировала мое обращение полтора месяца и ответила только после третьего письма. Я побоялась, что так же долго они будут тянуть в случае травмы. В компании Б не хотели общаться по электронной почте, а предлагали приехать в офис. Мне это неудобно, хотелось оформить все быстро и через интернет.

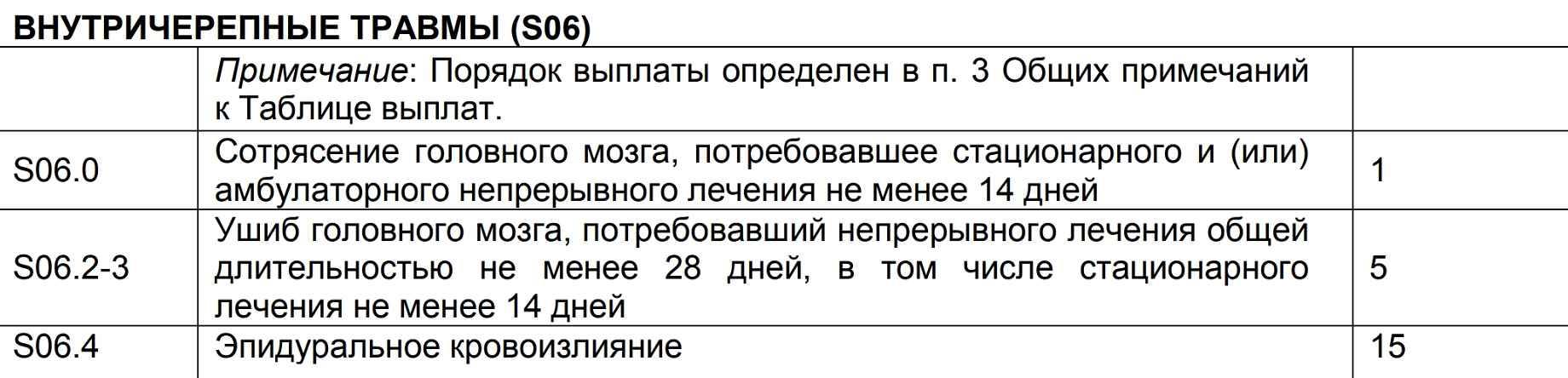

Таблица выплат и подробные правила страхования. Посмотрите, какие именно травмы покрывает страховка, и обратите внимание на процент выплаты. Чаще всего такая таблица идет приложением к договору страхования и у нормальных компаний висит прямо на сайте. Но в компании Б после третьего запроса ответили, что таблицы вручаются лично клиенту, когда тот подписывает договор — заранее невозможно узнать, на что я подписываюсь. От такого страховщика я отказалась: мне хотелось, чтобы условия были прозрачными.

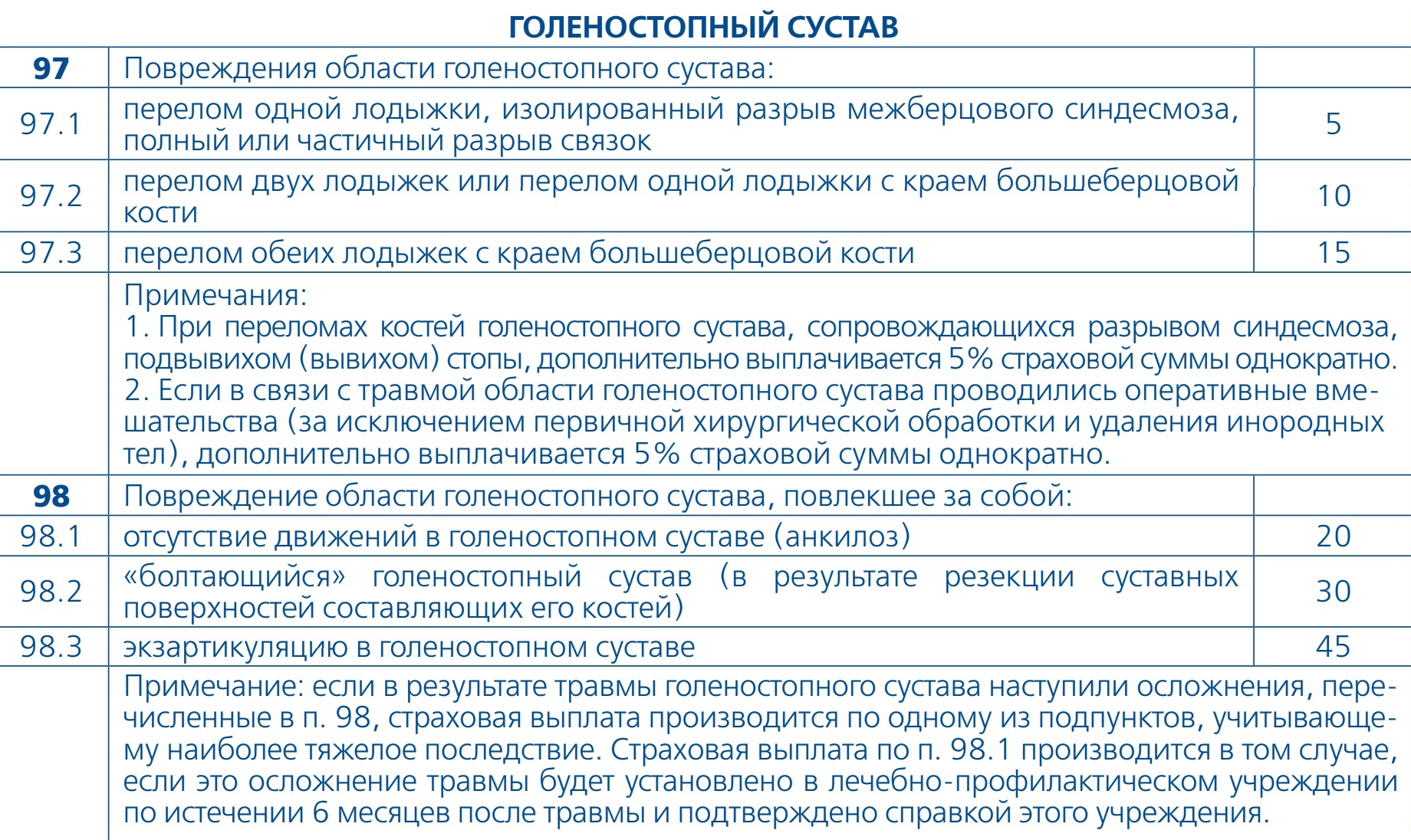

После промаха с несовпавшими названиями травм я уже внимательно читала таблицу выплат. В некоторых очень подробно расписаны травмы и условия лечения — например, не менее 2 недель в стационаре. И самое главное — в таблице указан размер выплаты, причитающейся за конкретную травму. Размер указан в процентах от общей страховой суммы. Например, у клиента полис на 500 тысяч рублей, за травму полагается 5%, поэтому выплатят 25 тысяч.

Обратите внимание на сумму, от которой рассчитывается процент выплаты по травме. Не всегда это максимальная сумма страхования. Максимальная сумма компенсации в договоре — в случае смерти. Некоторые страховщики для травмы устанавливают меньшую сумму, от которой еще рассчитывают процент выплаты.

Неприятно, что условия могут поменяться даже в период страхования — так было прописано в договоре с компанией B. Теперь она не считает растяжение страховым случаем. Хотя, когда я оформляла договор во второй раз самостоятельно, этот диагноз еще был в таблице выплат.

Ограничения. Страховые сразу оговаривают, какие травмы не компенсируют — например, полученные в самолете или из-за обострения старой болезни.

Проверьте, какие виды спорта покрывает страховка. Чаще всего любую физическую активность считают дополнительным риском и требуют доплатить за него. Например, я хожу в бассейн два раза в неделю — многие страховые считают это любительским спортом с низкой степенью риска. Страховка с таким покрытием обойдется дешевле, чем страховка для дайвинга или парусного спорта. Зимнее плавание многие компании вовсе отказываются страховать.

Срок обращения и список документов. Сразу посмотрите, в какой срок и как нужно сообщать о травме, узнайте стандартный список документов, чтобы сразу взять в больнице нужные.

В итоге во второй раз я оформила страховку в компании В. Подкупили подробные условия страхования и расширенная таблица выплат. Правда, проверить ее пока не пришлось. Получилось даже сэкономить 20% с помощью купона, который нашла в сети.

Как получить компенсацию

- Обязательно зафиксировать факт и дату травмы: в травмпункте или у врача в поликлинике. История болезни потом должна совпасть с тем, что вы расскажете страховой в уведомлении и в заявлении на выплату.

- Проверить, что врач пишет в карте и справках, совпадает ли это с названиями травм в таблице выплат.

- Сообщить о травме вовремя. Срок и способ уведомления есть в договоре.

- Лечиться, чтобы история болезни в медкарте была полной и у страховой не возникло сомнений в тяжести заболевания.