Стоит ли инвестировать в облигации в юанях

С конца августа 2022 года российские компании начали привлекать деньги через выпуск облигаций в юанях. В марте 2023 на Мосбирже торговалось 23 выпуска облигаций в юанях от 11 эмитентов — «Русала», «Полюса», Сбера и других компаний.

Чем вызван такой рост интереса эмитентов к юаню и стоит ли инвесторам использовать этот инструмент в портфелях — разберем в этой статье.

Что уже доступно инвесторам

«Русал» первым разместил облигации в юанях на Московской бирже. 3 августа компания привлекла 4 млрд юаней, разместив два выпуска облигаций: «Русал-БО-05» и «Русал-БО-06» номиналом 1000 юаней каждый сроком до 28.07.2027.

Вслед за «Русалом» облигации в юанях разместили золотодобытчик «Полюс», металлургические компании «Норникель» и «Металлоинвест», а также Сбер, «Альфа-банк», «Сегежа» и другие компании.

Облигации в юанях

| ISIN | Ставка купона | Периодичность выплаты, раз в год | Дата погашения | |

|---|---|---|---|---|

| ОК РУСАЛ-6-боб | RU000A105112 | 3,9% | 2 | 28.07.2027 |

| ОК РУСАЛ-001PC-04 | RU000A105HB6 | 3,75% | 4 | 07.03.2025 |

| ОК РУСАЛ-001PC-03 | RU000A105GK9 | 3,75% | 4 | 07.03.2025 |

| ОК РУСАЛ-001PC-02 | RU000A105GD4 | 3,75% | 4 | 07.03.2025 |

| ОК РУСАЛ-001PC-01 | RU000A105FJ3 | 3,75% | 4 | 07.03.2025 |

| ОК РУСАЛ-БО-001Р-01 | RU000A105C44 | 3,75% | 2 | 24.04.2025 |

| ОК РУСАЛ-БО-001Р-03 | RU000A105Q06 | 3,85% | 4 | 24.12.2025 |

| ОК РУСАЛ-5-боб | RU000A105104 | 3,9% | 2 | 28.07.2027 |

| ОК РУСАЛ-БО-001Р-02 | RU000A105PQ7 | 3,95% | 4 | 23.12.2025 |

| Альфа-Банк-002Р-20-боб | RU000A105NH1 | 4,0% | 2 | 23.12.2024 |

| ББР Банк-02-об | RU000A105DP5 | 5,0% | 4 | 29.01.2030 |

| ЕвроСибЭнер-Гидро-001PC01 | RU000A105PB9 | 4,45% | 4 | 22.12.2025 |

| Металлоинвест ХК-001-03 | RU000A105M75 | 3,25% | 2 | 11.12.2025 |

| Металлоинвест ХК-001-01 | RU000A1057A0 | 3,1% | 4 | 13.09.2024 |

| Металлоинвест ХК-001-02 | RU000A1057D4 | 3,7% | 4 | 10.09.2027 |

| НорНикель-БО-001Р-06-CNY | RU000A105NL3 | 0% | 4 | 18.06.2026 |

| НорНикель-БО-001Р-05-CNY | RU000A105ML5 | 3,95% | 2 | 15.12.2025 |

| Полюс-ПБО-02 | RU000A1054W1 | 3,8% | 2 | 24.08.2027 |

| Роснефть-002Р-13-боб | RU000A105ZC6 | 3,5% | 2 | 07.03.2033 |

| Роснефть-002Р-12-боб | RU000A1057S2 | 3,05% | 2 | 07.09.2032 |

| Сбербанк КИБ-CIB-CO-349 | RU000A105K51 | 0,01% | 1 | 25.03.2024 |

| Сегежа Групп-003Р-01R | RU000A105EW9 | 4,15% | 4 | 22.10.2037 |

| ЮГК-001P-01 | RU000A105GS2 | 3,95% | 2 | 19.11.2024 |

Облигации в юанях

| ОК РУСАЛ-6-боб | |

| ISIN | RU000A105112 |

| Ставка купона | 3,9% |

| Периодичность выплаты, раз в год | 2 |

| Дата погашения | 28.07.2027 |

| ОК РУСАЛ-001PC-04 | |

| ISIN | RU000A105HB6 |

| Ставка купона | 3,75% |

| Периодичность выплаты, раз в год | 4 |

| Дата погашения | 07.03.2025 |

| ОК РУСАЛ-001PC-03 | |

| ISIN | |

| Ставка купона | 3,75% |

| Периодичность выплаты, раз в год | 4 |

| Дата погашения | 07.03.2025 |

| ОК РУСАЛ-001PC-02 | |

| ISIN | |

| Ставка купона | 3,75% |

| Периодичность выплаты, раз в год | 4 |

| Дата погашения | 07.03.2025 |

| ОК РУСАЛ-001PC-01 | |

| ISIN | RU000A105FJ3 |

| Ставка купона | 3,75% |

| Периодичность выплаты, раз в год | 4 |

| Дата погашения | 07.03.2025 |

| ОК РУСАЛ-БО-001Р-01 | |

| ISIN | RU000A105C44 |

| Ставка купона | 3,75% |

| Периодичность выплаты, раз в год | 2 |

| Дата погашения | 24.04.2025 |

| ОК РУСАЛ-БО-001Р-03 | |

| ISIN | RU000A105Q06 |

| Ставка купона | 3,85% |

| Периодичность выплаты, раз в год | 4 |

| Дата погашения | 24.12.2025 |

| ОК РУСАЛ-5-боб | |

| ISIN | RU000A105104 |

| Ставка купона | 3,9% |

| Периодичность выплаты, раз в год | 2 |

| Дата погашения | 28.07.2027 |

| ОК РУСАЛ-БО-001Р-02 | |

| ISIN | RU000A105PQ7 |

| Ставка купона | 3,95% |

| Периодичность выплаты, раз в год | 4 |

| Дата погашения | 23.12.2025 |

| Альфа-Банк-002Р-20-боб | |

| ISIN | RU000A105NH1 |

| Ставка купона | 4,0% |

| Периодичность выплаты, раз в год | 2 |

| Дата погашения | 23.12.2024 |

| ББР Банк-02-об | |

| ISIN | RU000A105DP5 |

| Ставка купона | 5,0% |

| Периодичность выплаты, раз в год | 4 |

| Дата погашения | 29.01.2030 |

| ЕвроСибЭнер-Гидро-001PC01 | |

| ISIN | RU000A105PB9 |

| Ставка купона | 4,45% |

| Периодичность выплаты, раз в год | 4 |

| Дата погашения | 22.12.2025 |

| Металлоинвест ХК-001-03 | |

| ISIN | RU000A105M75 |

| Ставка купона | 3,25% |

| Периодичность выплаты, раз в год | 2 |

| Дата погашения | 11.12.2025 |

| Металлоинвест ХК-001-01 | |

| ISIN | RU000A1057A0 |

| Ставка купона | 3,1% |

| Периодичность выплаты, раз в год | 4 |

| Дата погашения | 13.09.2024 |

| Металлоинвест ХК-001-02 | |

| ISIN | RU000A1057D4 |

| Ставка купона | 3,7% |

| Периодичность выплаты, раз в год | 4 |

| Дата погашения | 10.09.2027 |

| НорНикель-БО-001Р-06-CNY | |

| ISIN | RU000A105NL3 |

| Ставка купона | 0% |

| Периодичность выплаты, раз в год | 4 |

| Дата погашения | 18.06.2026 |

| НорНикель-БО-001Р-05-CNY | |

| ISIN | RU000A105ML5 |

| Ставка купона | 3,95% |

| Периодичность выплаты, раз в год | 2 |

| Дата погашения | 15.12.2025 |

| Полюс-ПБО-02 | |

| ISIN | RU000A1054W1 |

| Ставка купона | 3,8% |

| Периодичность выплаты, раз в год | 2 |

| Дата погашения | 24.08.2027 |

| Роснефть-002Р-13-боб | |

| ISIN | RU000A105ZC6 |

| Ставка купона | 3,5% |

| Периодичность выплаты, раз в год | 2 |

| Дата погашения | 07.03.2033 |

| Роснефть-002Р-12-боб | |

| ISIN | RU000A1057S2 |

| Ставка купона | 3,05% |

| Периодичность выплаты, раз в год | 2 |

| Дата погашения | 07.09.2032 |

| Сбербанк КИБ-CIB-CO-349 | |

| ISIN | RU000A105K51 |

| Ставка купона | 0,01% |

| Периодичность выплаты, раз в год | 1 |

| Дата погашения | 25.03.2024 |

| Сегежа Групп-003Р-01R | |

| ISIN | RU000A105EW9 |

| Ставка купона | 4,15% |

| Периодичность выплаты, раз в год | 4 |

| Дата погашения | 22.10.2037 |

| ЮГК-001P-01 | |

| ISIN | RU000A105GS2 |

| Ставка купона | 3,95% |

| Периодичность выплаты, раз в год | 2 |

| Дата погашения | 19.11.2024 |

Юань — новая реальность

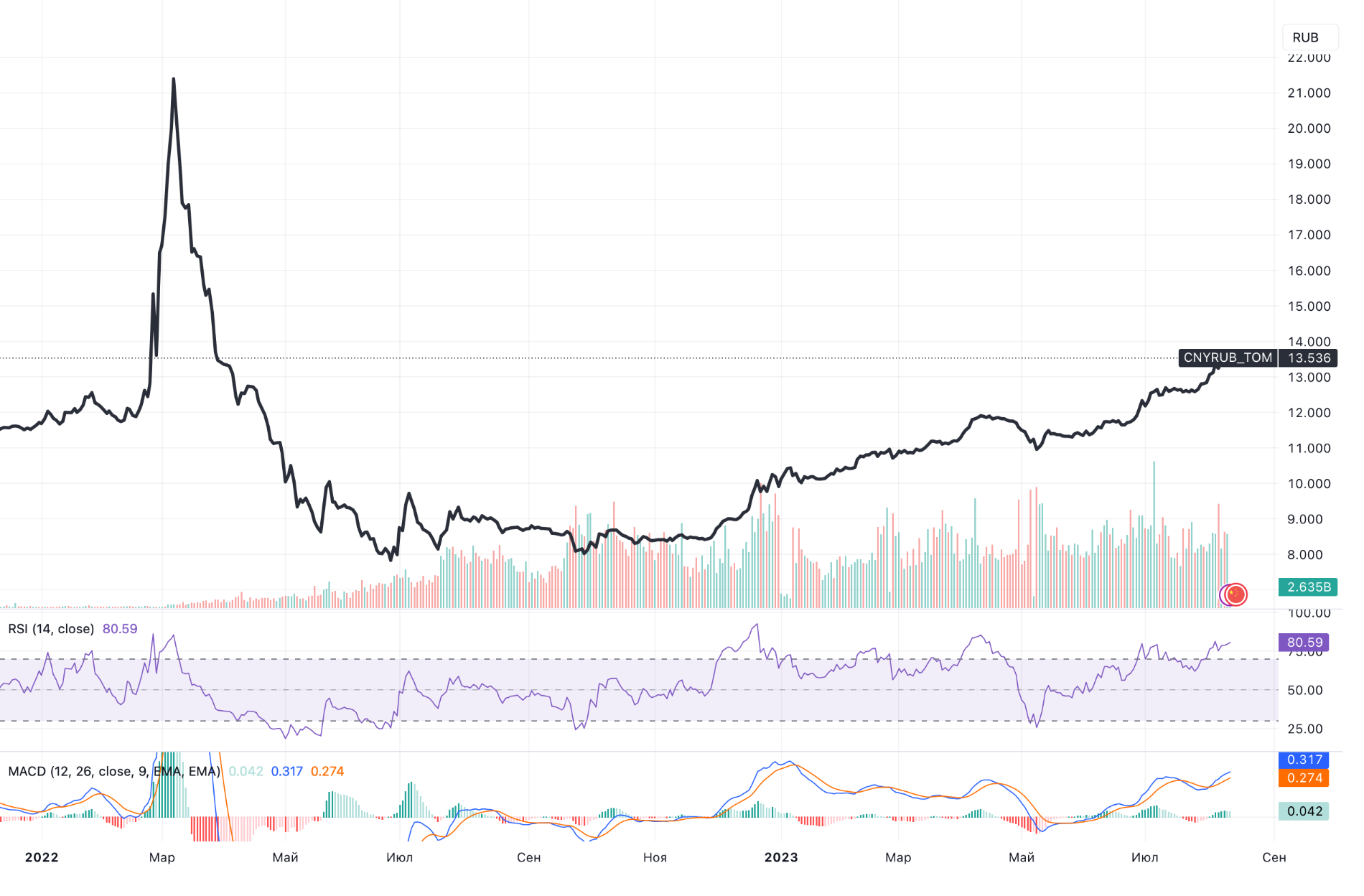

Доля юаня в торговом обороте в валютной секции Мосбиржи в августе достигла 26%, а российские инвесторы купили юаней на рекордные 39 млрд рублей. Разделение на «дружественные» и «недружественные» активы ускорило рост популярности юаня в России. К декабрю 2022 года эта доля увеличилась до 48%.

По итогам 1 февраля 2022 объемы торгов валютной парой «юань — рубль» с поставкой на следующий день составили 64 млн юаней, а по итогам 23 марта 2023 года объем торгов составил 12,5 млрд юаней.

Среднедневные объемы торгов за последний месяц составили 8 млрд юаней, и это в 125 раз больше, чем было в феврале 2022 года.

Доля расчетов в национальных валютах между Россией и Китаем растет, и это будет стимулировать спрос на юани на Московской бирже. В начале сентября «Газпром» согласовал контракт на поставку газа в Китай с расчетами в рублях и юанях.

И этот процесс будет усиливаться. «Было бы важно везде, где это возможно, переходить на национальные платежные платформы, такие как система передачи финансовых сообщений Банка России и китайская система трансграничных платежей», — сказал российский президент на встрече с председателем КНР Си Цзиньпином и президентом Монголии Ухнаагийном Хурэлсухом в рамках саммита Шанхайской организации сотрудничества.

По итогам февраля в России впервые самой популярной биржевой валютой, торгуемой с поставкой «завтра», стал юань. Объем торгов с ним превысил 1,48 трлн рублей, обогнав показатели по доллару — 1,42 трлн рублей.

Размещение облигаций в юанях — доступный способ привлечь валютную ликвидность, которая затем будет использоваться для международных расчетов. В феврале этого года «Роснефть» подписала с КНР долгосрочный контракт на поставку 100 млн тонн нефти в течение 10 лет. «Русал» с марта этого года закупает в Китае глинозем, столкнувшись со сложностями закупок у Австралии.

Кроме корпоративных заемщиков интерес к размещению облигаций в юанях проявляет Министерство финансов России — речь идет о размещении на десятки миллиардов юаней. Но точные сроки этого пока неизвестны.

В июле 2022 Россия вошла в топ-3 государств по использованию юаня в международных расчетах, хотя еще в марте страны вообще не было в этом рейтинге, а в мае Россия занимала в нем седьмое место.

Десять основных пользователей юаня в международных расчетах

| Гонконг | 70,93% |

| Великобритания | 6,35% |

| Россия | 3,90% |

| Сингапур | 3,77% |

| США | 2,98% |

| Франция | 1,82% |

| Тайвань | 1,66% |

| Южная Корея | 1,33% |

| Австралия | 1,22% |

| Германия | 0,94% |

| Япония | 0,87% |

Десять основных пользователей юаня в международных расчетах

| Гонконг | 70,93% |

| Великобритания | 6,35% |

| Россия | 3,90% |

| Сингапур | 3,77% |

| США | 3% |

| Франция | 1,82% |

| Тайвань | 1,66% |

| Южная Корея | 1,33% |

| Австралия | 1,22% |

| Германия | 0,94% |

| Япония | 1% |

Перспективы юаня в мире

Рассуждая об инвестициях в валюте, в первую очередь нужно подумать о ее перспективах и способности сохранять капитал. Инвестировать в аргентинский песо, который за 5 лет обесценился к доллару в 9 раз, не самая лучшая идея.

Юань в этом плане выглядит вполне достойным кандидатом. С 2005 года юань не привязан к американскому доллару, но Банк Китая стремится поддерживать стабильный курс.

За 10 лет курс юаня к доллару колебался в диапазоне от 6,04 до 7,18 юаня за доллар — то есть волатильность курса за 10 лет составила всего 18%. К примеру, за этот же период амплитуда колебаний рубля к доллару — 420%.

Доля юаня в международных расчетах и резервах растет. В июле 2020 на его долю приходилось 1,86% мирового торгового оборота, а спустя два года доля выросла до 2,2%. Согласно прогнозам МВФ, доля юаня в мировых резервах продолжит расти и достигнет 4,5% к 2027 году.

Доля валют в мировых резервах центральных банков

| 1к2017 | 1к2020 | 1к2022 | |

|---|---|---|---|

| Доллар США | 64,69% | 61,85% | 58,88% |

| Евро | 19,29% | 20,08% | 20,06% |

| Фунт стерлингов | 4,28% | 4,44% | 4,97% |

| Японская иена | 4,53% | 5,89% | 5,36% |

| Юань | 1,08% | 2,01% | 2,88% |

Доля валют в мировых резервах центральных банков

| Доллар США | |

| 1к2017 | 64,69% |

| 1к2020 | 62% |

| 1к2022 | 58,88% |

| Евро | |

| 1к2017 | 19,29% |

| 1к2020 | 20% |

| 1к2022 | 20,06% |

| Фунт стерлингов | |

| 1к2017 | 4,28% |

| 1к2020 | 4% |

| 1к2022 | 5% |

| Японская иена | |

| 1к2017 | 4,53% |

| 1к2020 | 6% |

| 1к2022 | 5,36% |

| Юань | |

| 1к2017 | 1,08% |

| 1к2020 | 2% |

| 1к2022 | 2,88% |

Доля валют в мировой торговле

| 2020 | 2022 | |

|---|---|---|

| Доллар США | 38,77% | 41,19% |

| Евро | 36,46% | 35,49% |

| Фунт стерлингов | 7% | 6,45% |

| Японская иена | 3,46% | 2,82% |

| Юань | 1,86% | 2,20% |

| Канадский доллар | 1,68% | 1,68% |

| Гонконгский доллар | 1,51% | 1,30% |

Доля валют в мировой торговле

| Доллар США | |

| 2020 | 38,77% |

| 2022 | 41% |

| Евро | |

| 2020 | 36,46% |

| 2022 | 35% |

| Фунт стерлингов | |

| 2020 | 7% |

| 2022 | 6% |

| Японская иена | |

| 2020 | 3,46% |

| 2022 | 3% |

| Юань | |

| 2020 | 1,86% |

| 2022 | 2% |

| Канадский доллар | |

| 2020 | 1,68% |

| 2022 | 2% |

| Гонконгский доллар | |

| 2020 | 1,51% |

| 2022 | 1% |

В структуре российских золотовалютных резервов доля юаня по итогам 2021 года достигала 17,1%, а доля доллара — 10,9%.

Кроме растущего влияния юаня в мире стоит обратить внимание на реальную доходность инвестиций в китайской валюте.

В отличие от облигаций большинства развитых рынков облигации в юанях приносят положительную реальную доходность. В августе годовая инфляция в Китае составила 2,5%, а доходность 10-летних государственных облигаций — 2,67%. Может показаться, что 0,17% — это мало, но взгляните на показатели других стран.

Реальные доходности облигаций

| Доходность 10-летних облигаций | Инфляция | Реальная доходность | |

|---|---|---|---|

| США | 3,35% | 6,0% | −2,65% |

| Германия | 2,1% | 8,7% | −6,6% |

| Великобритания | 3,25% | 10,4% | −7,15% |

| Япония | 0,28% | 3,3% | −3,02% |

| Россия | 11,3% | 11,0% | 0,3% |

| Китай | 2,87% | 1,0% | 1,87% |

Реальные доходности облигаций

| США | |

| Доходность 10-летних облигаций | 3,35% |

| Инфляция | 6,0% |

| Реальная доходность | −2,65% |

| Германия | |

| Доходность 10-летних облигаций | 2,1% |

| Инфляция | 8,7% |

| Реальная доходность | −6,6% |

| Великобритания | |

| Доходность 10-летних облигаций | 3,25% |

| Инфляция | 10,4% |

| Реальная доходность | −7,15% |

| Япония | |

| Доходность 10-летних облигаций | 0,28% |

| Инфляция | 3,3% |

| Реальная доходность | −3,02% |

| Россия | |

| Доходность 10-летних облигаций | 11,3% |

| Инфляция | 11,0% |

| Реальная доходность | 0,3% |

| Китай | |

| Доходность 10-летних облигаций | 2,87% |

| Инфляция | 1,0% |

| Реальная доходность | 1,87% |

Что в итоге

Покупка облигаций в юанях — хороший способ диверсифицировать портфель по валютам и получить защиту от девальвации рубля. Из-за высокого спроса со стороны инвесторов в России предложенная доходность по облигациям оказалась заниженной. Так, доходность 10-летних облигаций «Роснефти» всего на 0,37 процентного пункта превышает доходность государственных облигаций Китая с аналогичным сроком.

Облигации «Русала» и «Полюса» изначально предлагали более высокие купоны, но из-за повышенного спроса итоговая доходность оказалась ниже планируемой. Так, «Полюс» планировал привлечь 3,5 млрд юаней под 4,2% годовых, а в итоге увеличил объем размещения до 4,6 млрд, а купон снизил до 3,8%.

По мере появления новых выпусков их доходность, скорее всего, будет увеличиваться, потому что рынок постепенно насытится. Поэтому сейчас я бы не брал долгосрочные облигации, а смотрел в сторону более коротких, например на выпуск «Металлоинвест ХК-001-01» с погашением в сентябре 2024 и оба выпуска «Русала» с правом досрочного погашения в августе 2024 года.

В случае появления на бирже более привлекательных выпусков их можно будет продать с минимальными потерями и переложить деньги в новые и более доходные облигации.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique