Какие уроки может извлечь инвестор из дефолтов 2022 года

В 2022 году количество дефолтов по облигациям выросло в два раза относительно 2021 года. В октябре 2022 года рейтинговое агентство «Эксперт РА» выпустило отчет. В компании считают, что в 2023 году дефолтов будет больше, чем обычно.

Большая часть дефолтов произошла среди высокодоходных облигаций — это облигации, которые дают доходность выше, чем облигации крупных компаний или государства. У российских инвесторов уменьшилось количество вариантов для вложения денег, и поэтому высокодоходные облигации могут стать интересными для частного инвестора.

Мы решили разобрать наиболее любопытные кейсы и сформулировали уроки, которые мог бы извлечь из них инвестор, чтобы избежать обнуления инвестиций.

«Калита»

Что произошло. «Калита» допустила дефолт на общую сумму в 750 млн рублей. Ставка по купонам составляла 13—15% годовых. «Калита» занималась оптовыми отгрузками нефтепродуктов, зарабатывая на их продаже 70% выручки, а остальные 30% получала от продажи топливных карт. Бизнес не зависел ни от одного крупного региона или покупателя нефтяных продуктов.

Компания агрессивно расширялась: деньги шли на пополнение запасов и продажу товаров в рассрочку. Агрессивная стратегия была жизнеспособна в периоды роста или хотя бы стагнации экономики, но может убить компанию в период общего экономического кризиса или кризиса внутри одной отрасли. Вот тут и подоспело 24 февраля 2022 года.

30 марта 2022 года «Калита» предупредила в пресс-релизе, что компания не смогла собрать деньги со своих клиентов, прежде всего представителей малого бизнеса, которые уже получили товар.

Покупатели зависели от состояния бизнеса крупнейших добытчиков и производителей нефти в России, которые заморозили новые проекты, из-за чего упала выручка и доходы у клиентов «Калиты». Следовательно, сама «Калита» тоже не могла получить свои деньги.

Руководство заявило, что пытается получить новые кредиты, чтобы закрыть кассовый разрыв, но уже видит «значительные риски» для бизнеса.

1 апреля компания получила заем от «Иволги-капитал», чтобы выплатить долги по купонным выплатам. Но 14 апреля банк, кредитующий компанию, подал на нее в суд. Позднее руководство заявило, что денег на выплату обязательств по облигациям нет.

Какие уроки можно извлечь из дефолта «Калиты»

Следите, насколько компания зависима от одного актива. Компания ставила на рост через продажу нефтепродуктов в рассрочку — на них приходилось 86% всех активов. В отчетности это дебиторская задолженность, или деньги, которые должны заплатить клиенты за покупку товаров компании.

Производство на одном заводе, крупный клиент, зависимость от продажи одного продукта или любая другая сильная зависимость от одного компонента — это всегда риск обнулить инвестиции в подобные компании. Все просто: если у компании сгорит единственный завод, то ей будет негде больше производить товар и не на чем зарабатывать деньги.

Следите за пресс-релизами. Компании, которые выпустили ценные бумаги на биржу, должны публиковать пресс-релизы с событиями, которые серьезно влияют на их бизнес, в своих профилях на портале Центра раскрытия корпоративной информации.

30 марта «Калита» заявила о невозможности собрать деньги с клиентов. После этого инвесторы могли бы продать облигации и спасти хотя бы часть вложенных денег. А 14 апреля банки-кредиторы подали в суд на компанию.

Следите за оборачиваемостью задолженности. Кредитное агентство «Эксперт РА» предупреждало инвесторов еще в феврале 2022 года, что у компании есть проблемы со сбором дебиторской задолженности с клиентов. Это выражалось в росте срока оборота дебиторской задолженности (days sales outstanding), то есть количества дней, которые требовались, чтобы собрать деньги с клиентов по дебиторской задолженности. Формула:

- (Дебиторская задолженность на конец периода [30 декабря 2020 года] + Дебиторская задолженность на начало периода [30 декабря 2019 года]) / Выручка за последние 12 месяцев × 365

Цифры в чистом виде ничего нам не говорят. Важно сравнивать показатели компаний из одной отрасли. Если сравнить оборачиваемость дебиторской задолженности «Калиты» с еще одним представителем отрасли оптовой продажи нефтепродуктов, «Сибнефтехимтрейдом», то будет видно, что с 2018 года у «Калиты» ухудшались условия сбора денег с покупателей. Из-за этого приходилось увеличивать долг, чтобы не попасть в кассовый разрыв.

Оборачиваемость дебиторской задолженности в днях

| 30.12.2017 | 30.12.2018 | 30.12.2019 | 30.12.2020 | 30.06.2021 | |

|---|---|---|---|---|---|

| «Калита» | 33 | 50 | 65 | 93 | 80 |

| «Сибнефтехимтрейд» | 27 | 27 | 33 | 26 | 21 |

Оборачиваемость дебиторской задолженности в днях

| «Калита» | |

| 30.12.2017 | 33 |

| 30.12.2018 | 50 |

| 30.12.2019 | 65 |

| 30.12.2020 | 93 |

| 30.06.2021 | 80 |

| «Сибнефтехимтрейд» | |

| 30.12.2017 | 27 |

| 30.12.2018 | 27 |

| 30.12.2019 | 33 |

| 30.12.2020 | 26 |

| 30.06.2021 | 21 |

Следите за судебными делами. 30 марта 2022 года компания сама заявила, что, скорее всего, не сможет расплатиться с долгами. А 5 апреля подразделение «Совкомбанка» направило иск против компании на взыскание 200 млн рублей.

На руках инвесторов была только отчетность за 30 июня 2021 года. Компания на тот момент заработала 74 млн рублей за 12 месяцев, имела 3 млн в краткосрочных вложениях и 0,06 млн в деньгах. Собственный капитал компании составлял 356 млн рублей, но большую часть активов представляла дебиторская задолженность в 1297 млн рублей, и «Калита» сама заявила, что не может получить деньги за товар.

«Обувь России»

Что произошло. «Обувь России» допустила дефолт на общую сумму в 5,4 млрд рублей. Ставка по купонам составляла 11—16% годовых. «Обувь России» производит обувь и аксессуары для бюджетного и среднего ценовых сегментов. Но последние несколько лет была четкая тенденция: большая часть продукции компании не пользовалась спросом, из-за чего накапливалась складские запасы, вместе с расходами на производство, закупку и хранения товара.

У «Обуви России» были проблемы, схожие с проблемами нефтетрейдера «Калита», только вместо дебиторской задолженности почти 70% активов составляли запасы готовой обуви.

Какие уроки можно извлечь из дефолта «Обуви России»

Сравнивайте результаты компании с конкурентами. Отсутствие спроса на продукцию можно легко увидеть, если посмотреть на оборачиваемость запасов (days inventory outstanding) — это количество дней, через которое складские запасы конвертируются в продажи. Чем оно меньше, тем быстрее компания получает свои деньги, которые можно пустить в развитие бизнеса. Формула:

- (Запасы на конец периода [за 2021 год] + Запасы на начало периода [за 2020 год] / 2) / Себестоимость × 365

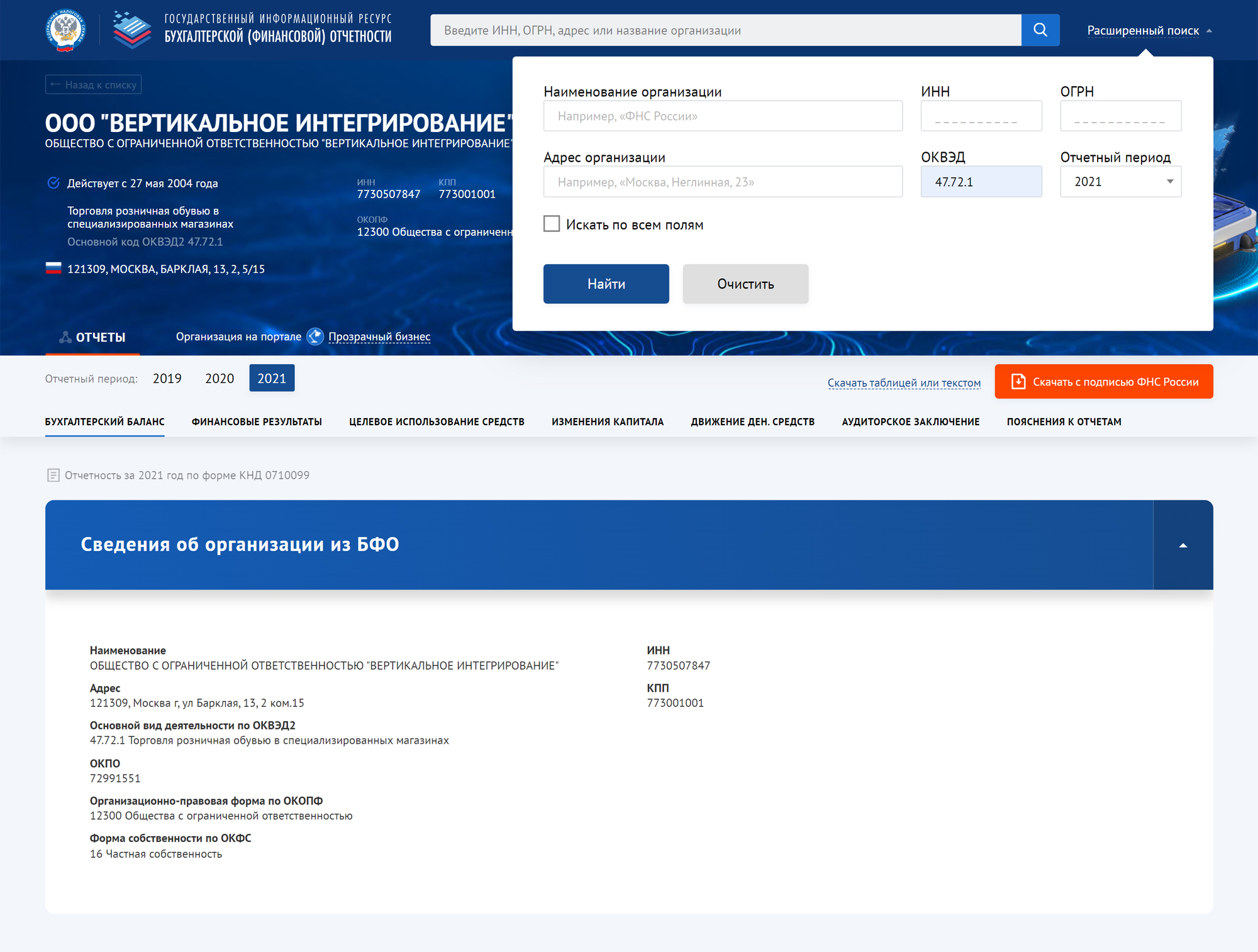

Есть два способа подобрать конкурентов для сравнения. Первый — поискать в Google список аналогов. Второй — найти конкурентов через Общероссийский классификатор видов экономической деятельности (ОКВЭД). У «Обуви России» код ОКВЭД — 47.72.1 — это розничная торговля обувью в специализированных магазинах.

У ФНС есть бесплатный сервис бухгалтерской отчетности российских экономических субъектов. С помощью указания кода ОКВЭД и отчетного периода мы получим самые свежие данные по приблизительным конкурентам «Обуви России».

Еще один параметр, который стоит учитывать, — это размер компании. Я подбирал для сравнения компании, у которых миллиардная выручка, так как сама «Обувь России» получила 5,5 млрд выручки за 2021 год. Если бы выручка компании измерялась сотнями миллионов, то я бы искал сопоставимые по размеру аналоги.

Сама «Обувь России» выручила 5,5 млрд рублей за 2021 год. Результаты по оборачиваемости запасов катастрофические за весь период доступных наблюдений. Оборачиваемость в 2021 году составляла 4,7 года и превышала среднее значение по выборке в 9 раз.

Отслеживайте резкий рост долга. К октябрю — ноябрю 2021 года «Обувь России» подходила со стабильным отрицательным операционным денежным потоком в 0,7 млрд рублей за последние 12 месяцев. Выручка за 9 месяцев упала на 9%.

Компании по факту было нечем покрывать даже процентные расходы в 1,2 млрд рублей, чистый долг составлял 13 млрд рублей. С октября по ноябрь «Обувь России» привлекла 1,3 млрд рублей нового долга через выпуск облигаций, чтобы покрыть старые.

В декабре компания объявила о плане продать долю в своей микрофинансовой организации. Продажа могла принести до 32 млн долларов, или 2,4 млрд рублей по курсу на тот момент. Это могло бы помочь погасить часть долга и отсрочить дефолт, но не решило бы проблему с убыточным бизнесом.

Резкий рост долга на фоне плохих финансовых показателей может быть сигналом для инвестора, что компания просто пытается отсрочить свою надвигающуюся «смерть».

«Эбис»

Что произошло. «Эбис» допустил дефолт на общую сумму в 1,3 млрд рублей. Ставка по купонам составляла 12—14,5% годовых. «Эбис» занимался переработкой отходов из полиэтилентерефталата и производством сырья из полиэтилена.

У «Эбиса» не было таких серьезных проблем, как у других. Был приличный долг, но не больше, чем у других компаний, допустивших дефолт. Финансовые показатели росли, акционеры вкладывали свои деньги в развитие бизнеса, деньги шли на расширение производственных мощностей.

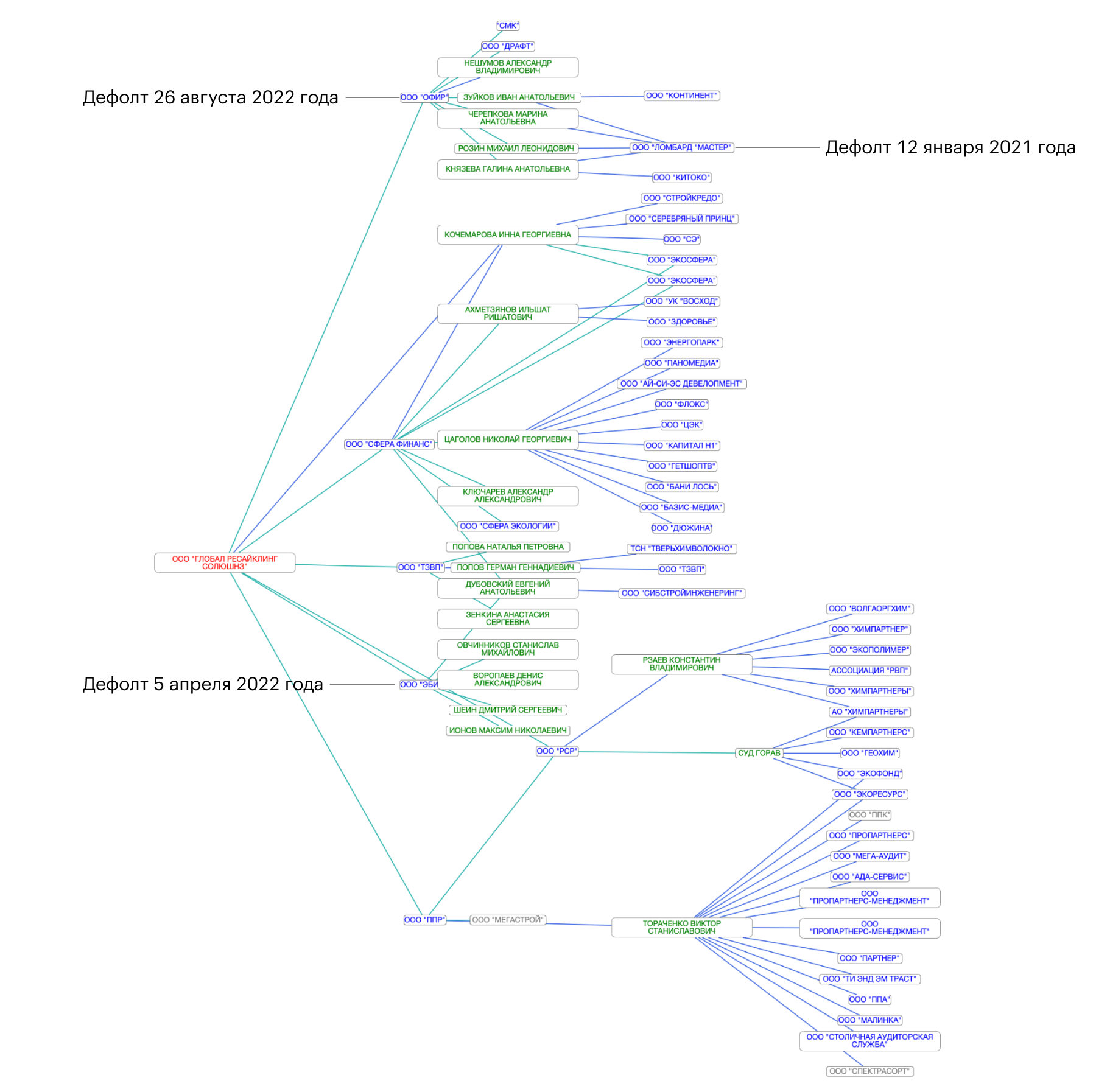

В презентациях и документах четырех компаний — «Ломбард-мастер», «Ноймарк», «Офир» и «Эбис» — в качестве инвестора и совладельца указывался фонд Octothorpe. «Ломбард-мастер» допустил дефолт по облигациям в январе 2021 года, в начале августа 2022 года — «Ноймарк» и «Эбис», а в конце августа дефолт допустил «Офир».

Если изучить структуру собственности этих компаний, то в них обнаружится пул собственников, связанных между собой. Сам фонд Octothorpe существовал только в презентациях. Юридически его не существует.

В мае — июне 2020 года Центральный банк России подал 22 иска против «Ломбард-мастера», а в октябре уже приняли решение о ликвидации компании из-за нарушений требований к ломбардам насчет верного раскрытия информации для противодействия отмыванию денег.

А в процессе ликвидации стоимость активов, указанная в отчетности, может серьезно отличаться от той, которую получат владельцы облигаций и акций. Инвесторы до сих пор ждут выплат.

«Офир» никак не прокомментировал причины дефолта. «Ноймарк» объяснил дефолт техническими ограничениями по банковским счетам компании, а «Эбис» пожаловался на блокировку счетов со стороны налоговой. При этом на сайтах налоговой для проверки информации данные по «Эбису» не подтвердились.

Гипотетически все три компании могут представить план реструктуризации долга и попытаться вернуть деньги с более длительным сроком и с меньшим доходом. Пока неясно, как «Эбис» и его коллеги смогут расплатиться с обязательствами перед владельцами облигаций.

Какие уроки можно извлечь из дефолта «Эбиса»

Изучайте структуру акционеров и прошлое собственников. Данные по собственникам и крупным инвесторам можно добыть в нескольких местах. Внутри карточки компании на сайте Центра раскрытия корпоративной информации — в годовой отчетности, либо компания может при выпуске облигаций опубликовать инвестиционный меморандум с обзором бизнеса, отрасли и указанием текущих владельцев.

Фирмы, которые выпускают облигации, часто оплачивают возможность получить кредитный рейтинг, чтобы повысить прозрачность бизнеса и снизить процентную ставку. Агентства стараются дать независимую оценку о рисках и преимуществах бизнеса. Если это важно, то в пресс-релизах указывается структура собственников и их смена.

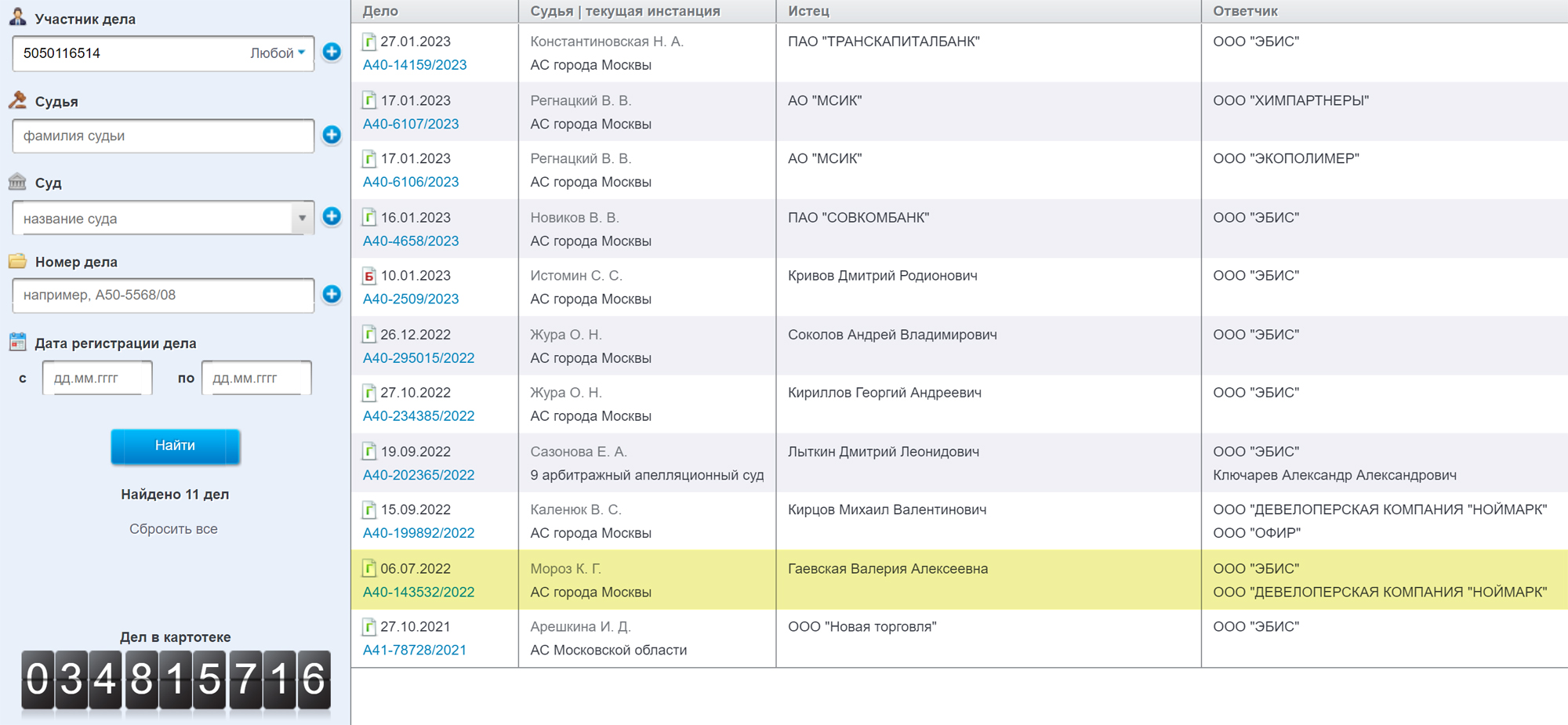

У List-Org есть функция дерева связей между компаниями. Эта функция помогает быстро отследить цепочку взаимосвязей между учредителями и текущими владельцами компаний. Неблагоприятные корпоративные практики могут переноситься из одной компании в другую.

Следите за исками от физических лиц. За месяц до августовского дефолта «Эбиса» в картотеке арбитражных дел компании появился судебный иск от частного инвестора на взыскание почти 44 млн рублей за выданный заем, неуплату процентов и просрочку выплат.

Если у компании не нашлось денег на выплату небольшой части займа, то это может быть красным флагом, так как у нее, скорее всего, нет денег и на выплату процентов и погашение тела по более крупному долгу.

Следите за целями займов. Цели выпуска облигаций можно найти в инвестиционном меморандуме. Компании берут в долг, кроме всего прочего, чтобы реализовать крупный проект, который позволит в будущем кратно повысить производственные мощности и увеличить доходы. Но у крупных проектов есть много рисков: долги брали под один срок, а проект затянулся; рассчитывали на одну стоимость, а расходы увеличились.

Судя по всему, «Эбис» потонул и из-за ошибок при планировании проекта. Рейтинговое агентство «Эксперт РА» предупреждало об этом еще в апреле 2022 года.

В крупных инвестиционных проектах нет ничего плохого, но нужно учитывать риски компании: если ей постоянно приходится увеличивать долг, то проект может не окупиться, компания погрязнет в долгах, а все доходы съедят процентные платежи.

ИТК «Оптима»

Что произошло. ИТК «Оптима» допустила дефолт на 65 млн рублей. Ставка по купонам составляла 15% годовых. С финансовой точки зрения случай ИТК «Оптима» не особо интересен: компания производит стеклотару и стабильно теряла клиентов, если смотреть на динамику финансовых показателей. В какой-то момент ее бизнес стал убыточен на уровне производства, потому что прибыль от продаж стала отрицательной в последних кварталах.

На 30 июня 2022 года у компании был долг в 122 млн рублей. С операционными убытками у компании даже не было шанса найти рефинансирование долга. Но нас интересует другое.

Какие уроки можно извлечь из дефолта ИТК «Оптима»

Следите за юридически важными сведениями. 18 июля 2022 года на государственном сайте «Федресурс» компания разместила сообщение о намерении обратиться в суд с заявлением о банкротстве. За следующие пять дней цена облигации упала с 95% от номинала до 12%. Инвесторы, которые отреагировали быстрее остальных, смогли спасти часть вложений.

Владельцам облигаций небольших компаний стоит найти их профили на «Федресурсе» через ИНН и добавить в мониторинг, чтобы не упустить важные сообщения компаний.

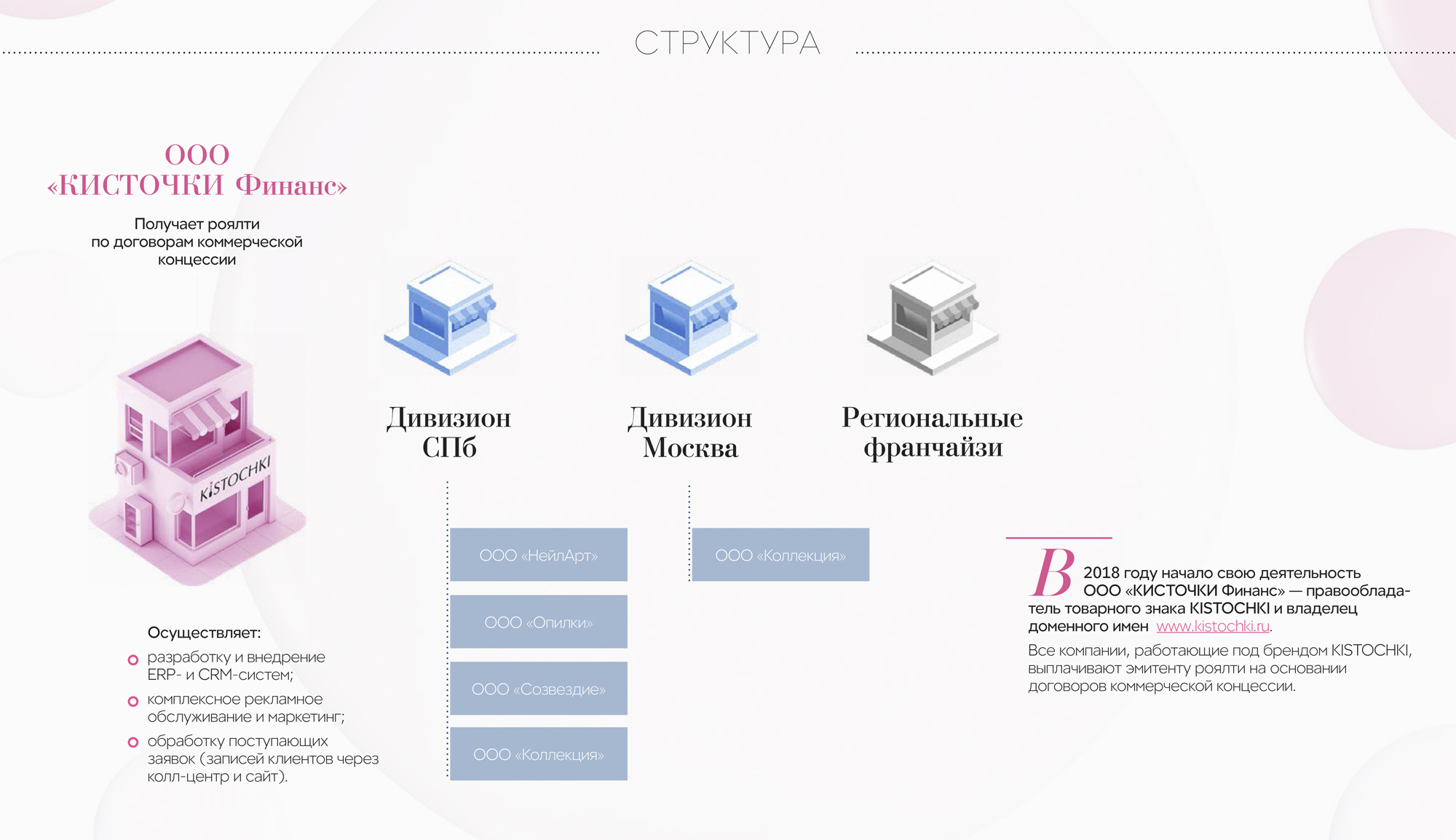

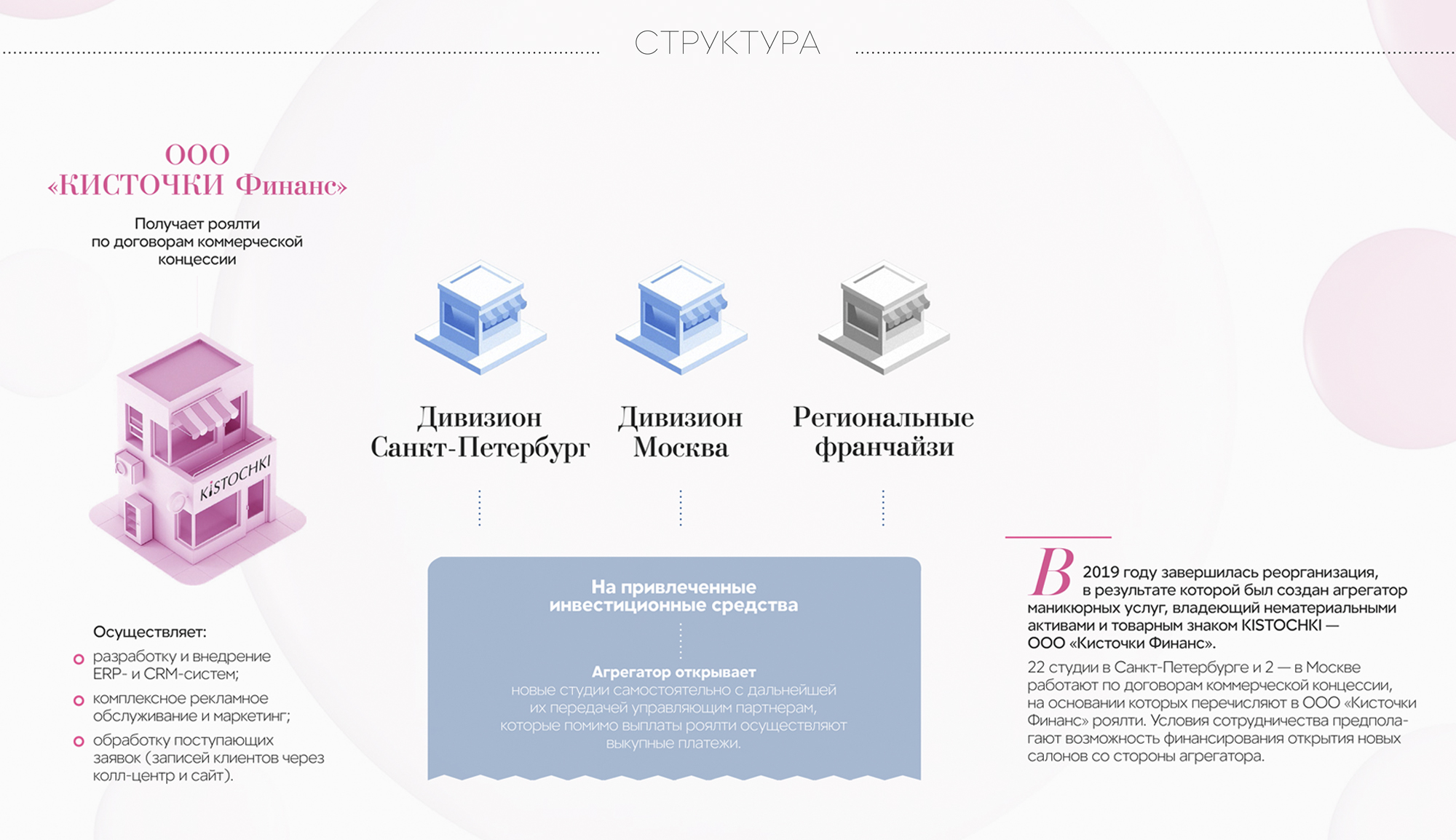

«Кисточки-финанс»

Что случилось. «Кисточки-финанс» допустила дефолт на 30 млн рублей. Ставка по купонам составляла 15% годовых. Для инвесторов в российские облигации малого и среднего бизнеса основные события с повышенным риском — это оферта, то есть досрочное погашение облигаций по требованию владельцев или эмитента, а также полное погашение облигаций. Оферта и погашение облигаций обычно требуют существенных денег по меркам малого и среднего бизнеса.

11 мая 2022 года «Кисточки-финанс» опубликовала сообщение, что компания не смогла заработать достаточно денег на погашение выпуска облигаций и может погасить только 25% номинальной стоимости облигаций, а по остальным предложить план реструктуризации.

Какие уроки можно извлечь из дефолта «Кисточки-финанс»

Проверяйте, что находится в финансовых вложениях. Часто в отчетности можно встретить строку «финансовые вложения» в краткосрочных и долгосрочных активах (коды в отчетности — 1170 и 1240). Чаще всего в них входят вклады, ценные бумаги или займы, выданные дочерним компаниям фирмы или связанным с ее учредителями.

У «Кисточки-финанс» финансовые вложения составляли 38% от суммы активов, или 24,8 млн рублей, — это займы, выданные компаниям, которые работают под их брендом. Эту информацию они разместили в презентации перед выпуском облигаций. Иногда компании раскрывают подобную информацию в инвестиционном меморандуме, в разделе целей привлечения займов, или в годовых отчетах.

Инвесторам стоит проверять дочерние и аффилированные компании, хотя бы через сервисы, которые публикуют финансовые результаты компаний. Ведь у них все может быть печально с финансами, как это было у бизнесов, с которыми работала «Кисточки-финанс».

Капитал компании — это та часть, активов, которая принадлежит ее владельцам. Если показатель отрицательный, то активов меньше, чем обязательств на бумаге, и при банкротстве денег может не хватить даже кредиторам.

А как мы знаем по кейсу «Обуви России», активы могут стоить меньше в реальной жизни, чем указано в отчетности. То есть эти компании исторически не генерировали денег и не имели активов, чтобы расплатиться с «Кисточки-финанс» за предоставленные займы.

Капитал компаний, работающих под брендом «Кисточки», млн рублей

| 2019 | 2020 | 2021 | |

|---|---|---|---|

| «Нейларт» | −2,0 | −2,5 | −2,8 |

| «Коллекция» | −11,4 | −27,6 | −24,5 |

| «Созвездие» | −10,5 | −19,3 | −12,5 |

| «Опилки» | 4,0 | 0,1 | 0,0 |

Капитал компаний, работающих под брендом «Кисточки», млн рублей

| «Нейларт» | |

| 2019 | −2,0 |

| 2020 | −2,5 |

| 2021 | −2,8 |

| «Коллекция» | |

| 2019 | −11,4 |

| 2020 | −27,6 |

| 2021 | −24,5 |

| «Созвездие» | |

| 2019 | −10,5 |

| 2020 | −19,3 |

| 2021 | −12,5 |

| «Опилки» | |

| 2019 | 4,0 |

| 2020 | 0,1 |

| 2021 | 0,0 |

Чистая прибыль компаний, работающих под брендом «Кисточки», млн рублей

| 2019 | 2020 | 2021 | |

|---|---|---|---|

| «Нейларт» | −9,3 | −4,6 | −0,3 |

| «Коллекция» | −11,4 | −16,3 | 3,2 |

| «Созвездие» | −10,7 | −11,2 | 6,8 |

| «Опилки» | 0,5 | 0,0 | 0,0 |

Чистая прибыль компаний, работающих под брендом «Кисточки», млн рублей

| «Нейларт» | |

| 2019 | −9,3 |

| 2020 | −4,6 |

| 2021 | −0,3 |

| «Коллекция» | |

| 2019 | −11,4 |

| 2020 | −16,3 |

| 2021 | 3,2 |

| «Созвездие» | |

| 2019 | −10,7 |

| 2020 | −11,2 |

| 2021 | 6,8 |

| «Опилки» | |

| 2019 | 0,5 |

| 2020 | 0,0 |

| 2021 | 0,0 |

Что дальше

Активные инвестиции требуют подробного изучения ценных бумаг, чтобы избежать рисков. Это прямые расходы ресурсов инвестора, которые должны окупиться более высокой конечной прибылью.

Если вы не готовы тратить свою жизнь на изучение отчетов компаний и выискивание красных флагов, то всегда есть альтернатива — биржевые фонды на облигации разных типов.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique.