Инвестидея: Dun & Bradstreet, потому что уже стало получше

Сегодня у нас очень спекулятивная идея: взять акции производителя ПО Dun & Bradstreet Holdings (NYSE: DNB), дабы заработать на росте заказов у компании.

Потенциал роста и срок действия: 21% за 14 месяцев; 47% за 4 года; 11% годовых в течение 15 лет.

Почему акции могут вырасти: на услуги компании будет спрос, а еще акции стоят дешевле, чем могли бы.

Как действуем: берем сейчас по 19 $.

При создании материала использовались источники, недоступные пользователям из РФ.

На чем компания зарабатывает

DNB делает ПО для аналитики и обработки бизнес-данных. Согласно годовому отчету компании, выручка ее разделяется следующим образом:

- Финансы и риск — 60,05%. Программное обеспечение для принятия решений в сфере финансов, в частности выдачи кредитов, закупок и проверок на предмет соответствия законодательству.

- Продажи и маркетинг — 39,95%. Программное обеспечение для принятия решений в сфере работы с клиентами.

Как ПО компании выглядит в действии, можно посмотреть на ее ютуб-канале.

По сути, весь бизнес компании функционирует по модели подписки.

Выручка компании по странам и регионам:

- Северная Америка — 83%. США дает 81% выручки компании.

- Другие, неназванные регионы — 17%.

Компания убыточная.

Аргументы в пользу компании

Упало. По сравнению со своим историческим максимумом в 28 $ в октябре 2020 акции DNB подешевели почти на треть — до 19 $. Сейчас цена опустилась даже ниже той, по которой акции продавали в ходе IPO, — 22 $. И это позволяет нам надеяться на отскок акций — благо к тому есть предпосылки.

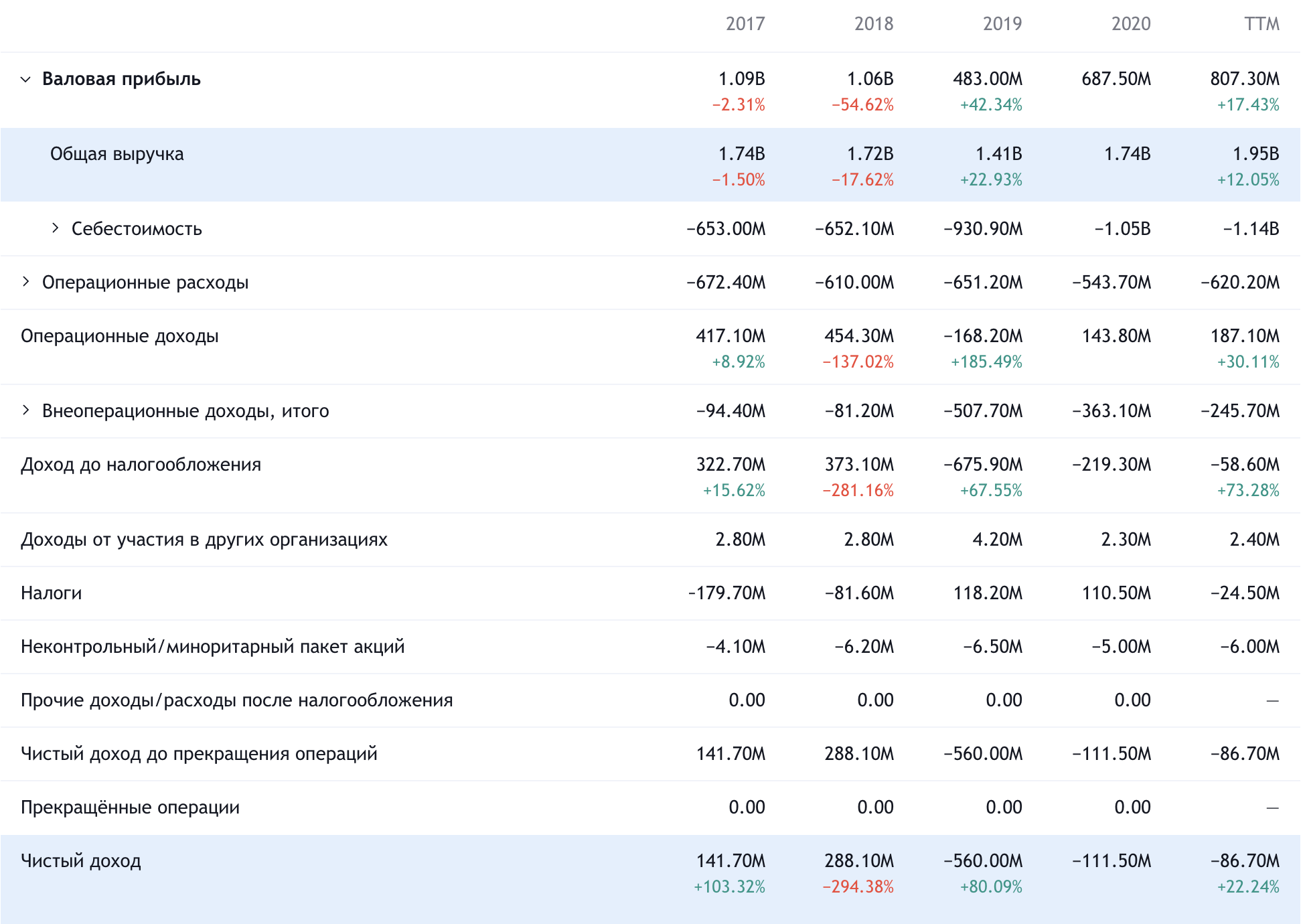

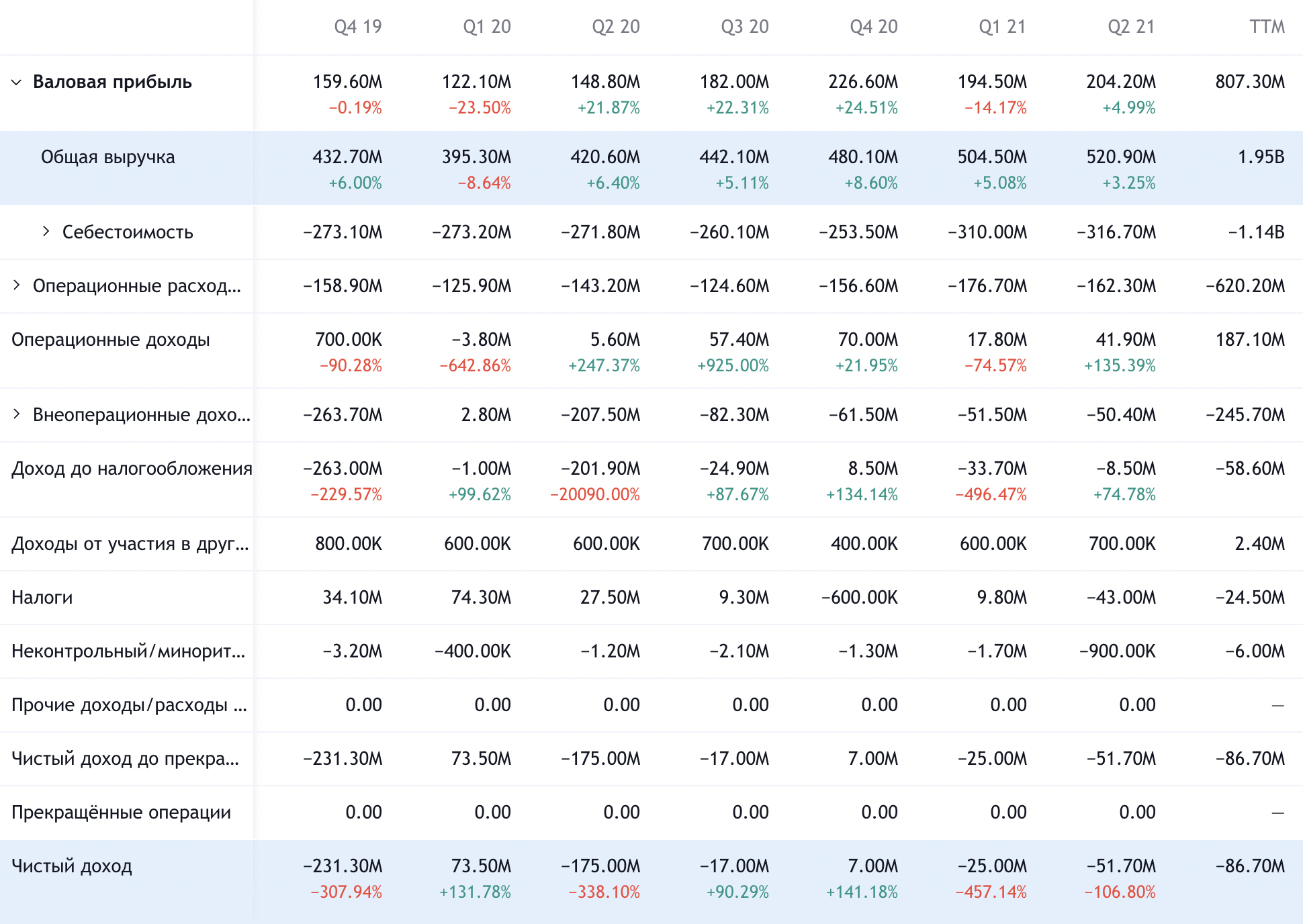

«На пути исправления и, возможно, сотрудничества с администрацией». Если развернуть отчетность компании в форме графика, то хорошо заметен ее прогресс: там есть не только рост выручки, но и снижение убытков. Объективно компания сейчас в гораздо лучшей форме, чем была год назад, и уже хотя бы поэтому инвесторы могли бы отметить ее прогресс накачкой котировок.

Также заслуживает внимания тот факт, что в первом полугодии 2021 компания вышла на операционную прибыль, — что выгодно отличает ее от других убыточных ИТ-компаний, у которых операционные убытки тянутся годами. Так что, как мне кажется, котировки должны отскочить уже хотя бы поэтому.

Диверсификация. Ни один из клиентов компании не дает больше 5% выручки. Это хорошо, ибо усиливает переговорную позицию компании и позволяет нивелировать негативный эффект от ухода кого-то из клиентов.

Перспективно так-то. Современным предприятиям нужно обрабатывать огромный объем данных при принятии решений. Пандемия увеличила как поток данных за счет форсированной цифровизации многих предприятий, так и нужду корпоративного сектора в инвестировании в ПО, которое поможет выжать максимум из имеющихся ресурсов.

Учитывая, что нынче многие компании страдают от роста расходов и снижения маржи, как мне кажется, программное обеспечение DNB будет очень и очень востребованным — что может привести к росту выручки. Также перспективность ее направления может привлечь в акции немало инвесторов — хотя капитализация компании в районе 8,19 млрд долларов сильно омрачает перспективы накачки этих акций.

Не стоит как крыло от самолета. У компании P / S в районе 4,2 — по меркам технологического сектора это довольно скромно.

Big guy for you. Консорциуму инвесторов, который вывел компанию на биржу в 2020 году, принадлежит примерно 60,5% голосов в компании. В теории они могут предпринимать действия, которые будут не в интересах миноритариев типа нас, — и это потенциальный минус.

Но простора для угнетения миноритариев в пределах действующего законодательства у консорциума немного: его члены, по сути, с нами в одной лодке и предельно заинтересованы в том, чтобы стоимость их вложений выросла.

В любом случае хорошо, что контрольный пакет акций компании принадлежит не основателям, которые иногда не волнуются насчет убыточности, а инвесторам, которые хотят заработать, а не «построить империю».

Могут купить. Учитывая все позитивные моменты, компанию вполне может купить какой-нибудь технологический гигант или просто крупный частный фонд. Кстати, в 2018 году компанию уже покупали с премией к тогдашней цене акций 18%, а ведь сегодня она выглядит куда лучше.

Согласно годовому отчету, уровень удержания выручки у компании составляет 96% — ущерб от отписок не очень большой. Это хуже, чем 100%, но для бизнеса, работающего по подписке, это достойные показатели. И учитывая, что компания приближается к окупаемости, это послужит дополнительным плюсом для потенциального покупателя: ее бизнес выглядит достаточно стабильным.

Что может помешать

Консорциум. И все же сговор крупных инвесторов в теории может иметь неприятные последствия для миноритариев. Например, члены консорциума могут отказаться продавать компанию даже с премией 20% к ее нынешней цене, если решат, что можно попробовать выторговать условия получше, — так было, например, с Five9.

Это, конечно, чисто гипотетический сценарий. Куда более вероятны какие-то комбинации с другими инвестициями консорциума — например, DNB будет оказывать услуги ряду заказчиков по себестоимости или даже в убыток себе. Это тоже очень гипотетический вариант, в таком случае консорциум фактически будет воровать у себя. Но все же следует держать в уме возможность появления негативных новостей, связанных с консорциумом.

Беды стартапов. Убыточность в период, когда все ждут повышения ставки ФРС и подорожания кредитов, — это плохо. У DNB огромный объем задолженностей: 6,211 млрд долларов, из которых 972,9 млн нужно погасить в течение года. Денег в распоряжении DNB не очень много: 177,6 млн на счетах и 322,5 млн задолженностей контрагентов. Так что очень вероятно, что DNB придется занимать еще денег или даже компания будет заниматься допэмиссией новых акций, что может негативно повлиять на котировки.

Акции убыточных компаний по определению волатильны, и банкротство всегда неподалеку. А большой долг DNB будет отпугивать часть инвесторов. Возможно, долг уже их отпугивает — что будет препятствовать росту котировок.

Что в итоге

Берем акции сейчас по 19 $. А дальше есть три варианта:

- дождаться роста акций до 23 $. Это довольно скромная цель, учитывая все вышесказанное. Так что думаю, что этого уровня мы достигнем за 14 месяцев;

- держать акции до исторического максимума 28 $. Думаю, тут придется ждать 4 года;

- держать акции 15 лет, чтобы увидеть, как компания превратится в Adobe от мира бизнес-аналитики.

Но все же помните, что идея эта очень волатильная. Так что если вы не готовы к тому, что акции будет «штормить», то забудьте про DNB.