Инвестидея: F5 Networks, потому что всем нужен интернет

Сегодня у нас умеренно спекулятивная идея: взять акции технологической компании F5 Networks ввиду неизбежного роста потребления ее продуктов и услуг из-за увеличившейся нагрузки на интернет.

Потенциал роста: до 15% в абсолюте в ближайшие месяцы или 15—20% годовых в течение многих лет.

Срок действия: в течение квартала, если вкладываться ненадолго. Годы, если инвестировать долгосрочно.

Почему акции могут вырасти: из-за коронавируса и не только. Рост популярности решений и услуг компании зависит от долгосрочных трендов, которые переживут пандемию.

Как действуем: можно взять сейчас примерно по 104 $.

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

И что там с прогнозами автора

Исследования, например вот это и вот это, говорят о том, что точность предсказаний целевых цен невелика. И это нормально: на бирже всегда слишком много неожиданностей и точные прогнозы реализовываются редко. Если бы ситуация была обратная, то фонды на основе компьютерных алгоритмов показывали бы результаты лучше людей, но, увы, работают они хуже.

Поэтому мы не пытаемся строить сложные модели. Прогноз доходности в статье — это ожидания автора. Этот прогноз мы указываем для ориентира: как и с инвестидеей в целом, читатели решают сами, стоит доверять автору и ориентироваться на прогноз или нет.

Любим, ценим,

Инвестредакция

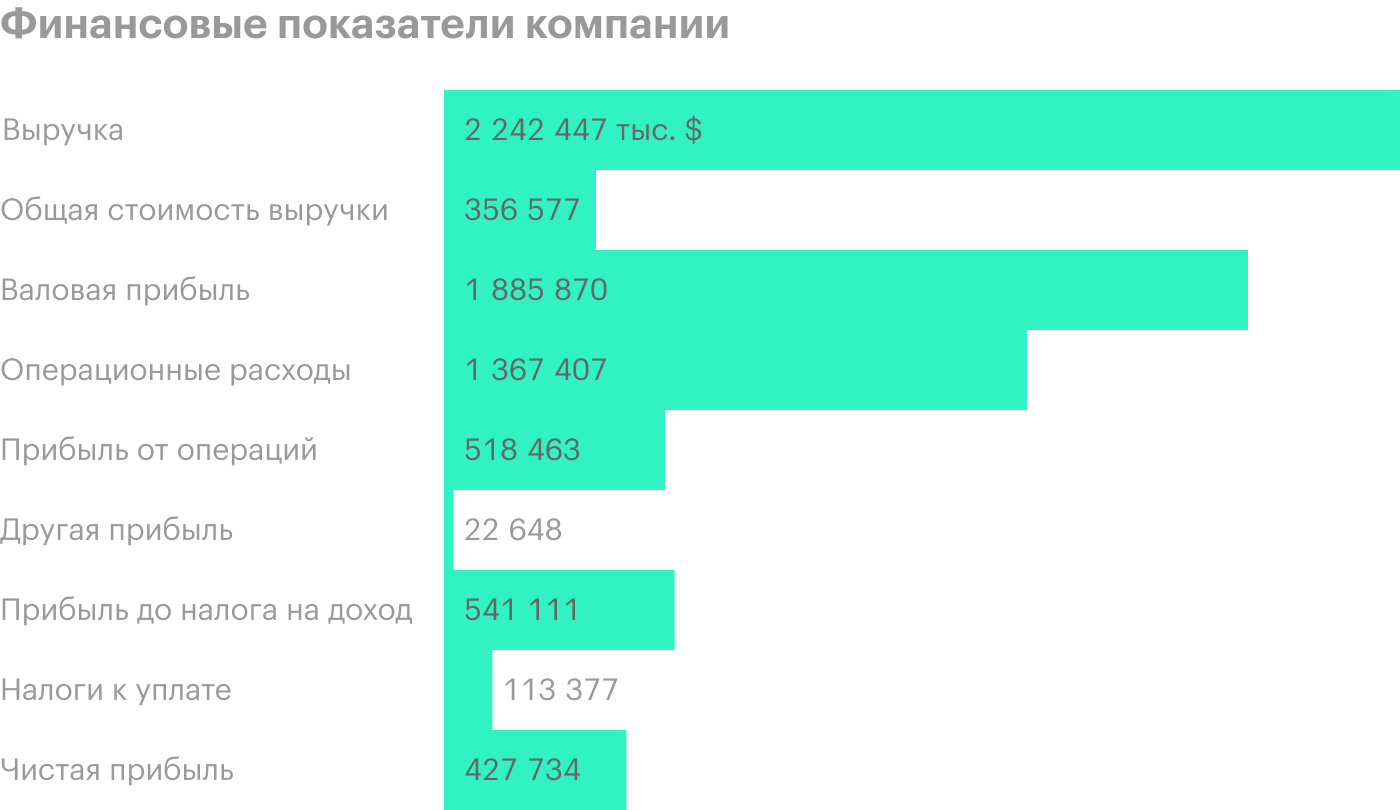

На чем компания зарабатывает

F5 Networks делает продукты и решения, необходимые для организации работы приложений в сети. Это, например, системы для управления интернет-трафиком и разные облачные сервисы.

Согласно годовому отчету, 56% выручки приходится на услуги, а остальное — на продукты. На США приходится 50% выручки, 24,6% — это Европа, Ближний Восток и Африка, 19,7% — Азиатско-Тихоокеанский регион, остальное — это неназванные страны Северной и Южной Америки.

Аргументы в пользу компании

Конъюнктура, и не только сиюминутная. Можно отметить сильнейшую сезонную нагрузку на интернет, связанную с вынужденным карантином во многих крупных агломерациях.

Так, например, люди начали много времени проводить за просмотром контента онлайн. Также значительную часть работы люди теперь делают из дома, и им жизненно необходим интернет — ниточка, на которой висит вся современная экономика и цивилизация. F5 Networks точно должно перепасть от сезона вынужденного сидения дома.

Впрочем, усложнение и развитие технологической инфраструктуры успешно шло и без коронавируса. Пандемия просто придаст этому процессу дополнительное ускорение: карантин обострил проблему важности сохранения бесперебойных коммуникаций.

С пандемией или без, передача и обработка данных становится кровеносной системой современной экономики, что уже отмечалось в предыдущих идеях: Intel, Nvidia, Cisco, Adobe, NetApp, Accenture. F5 Networks в этом процессе — на переднем крае, и компания просто обязана преуспеть в длительной перспективе.

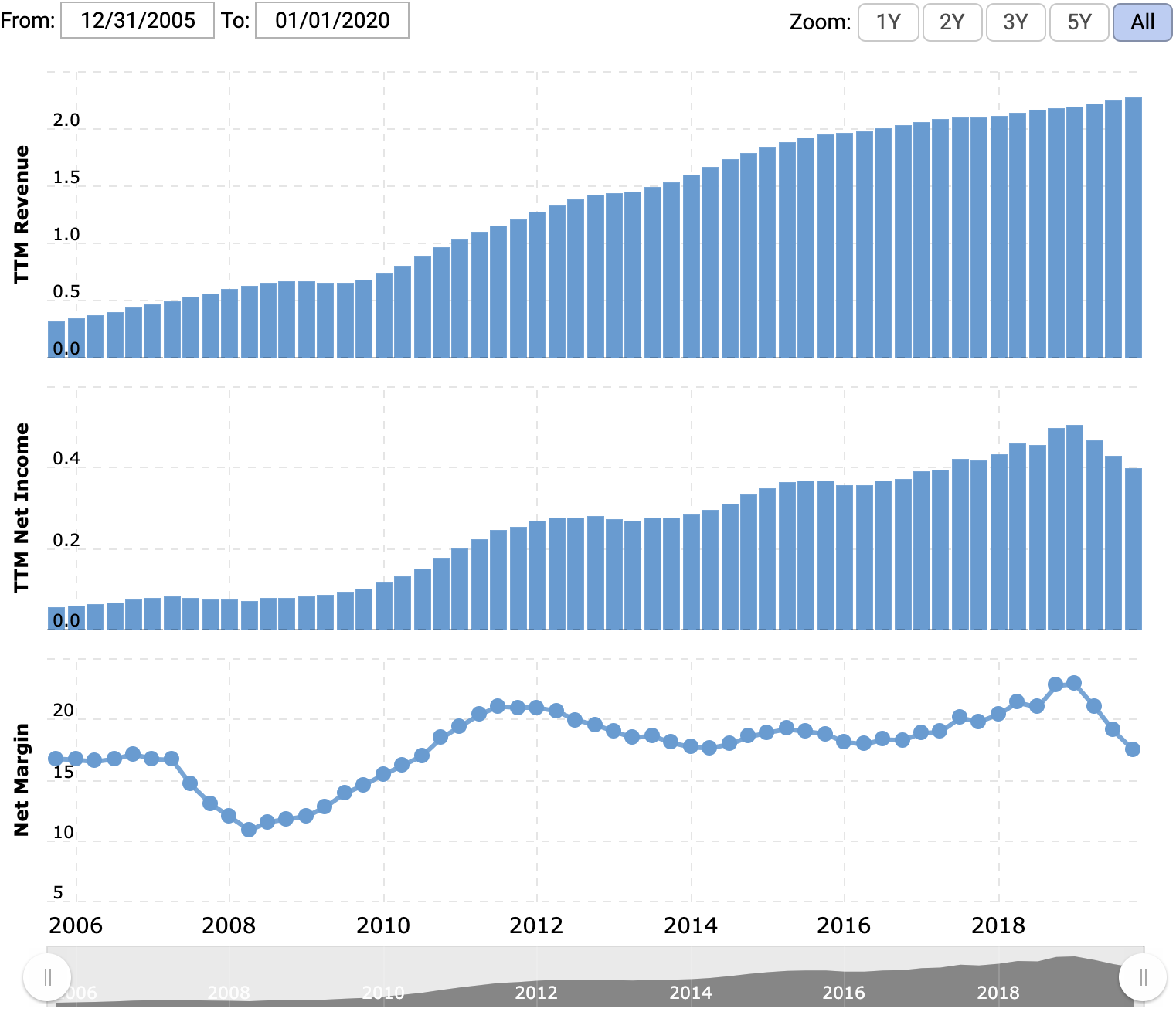

Давно уже не стартап. F5 Networks — это работающий успешный бизнес с растущей выручкой и огромной итоговой маржой. Для роста выручки приходится наращивать расходы на продажи и маркетинг, но компания хотя бы не убыточна, а растущую выручку можно при должном старании превратить в более высокую прибыль.

Адекватный ценник делает компанию привлекательной. На данный момент P / E компании — около 16, а ее капитализация — меньше 7 млрд долларов. Я считаю, что у этих акций есть основания для хорошего дальнейшего роста из-за дальнейшего увеличения выручки и доходов компании.

Кроме того, возможна покупка компании более крупным технологическим бизнесом. Самым вероятным кандидатом мне видится Cisco. F5 Networks — это хороший доходный бизнес с отличными перспективами развития, и купить компанию сейчас где-нибудь за 10 млрд долларов будет отличной инвестицией.

Что может помешать

Сезонная нагрузка. Внезапный рост потребления трафика повысит нагрузку на персонал и мощности компании, поэтому выросшая выручка может быть скомпенсирована ростом издержек. Компания объявит это в отдельном пресс-релизе или отразит в следующем квартальном отчете, а сейчас оценить это сложно.

Коронавирус. Компания работает не в вакууме, и коронавирус может оказать негативное влияние на ее операции, например притормозить процесс продаж или сказаться на работе важных контрагентов. Об этом мы тоже, скорее всего, узнаем слишком поздно.

Конкуренты. У компании в разных сегментах рынка есть конкуренты. Например, в случае контроллеров доставки приложений (ADC), компании приходится бороться с Citrix Systems и Radware. В случае защиты приложений ее конкуренты — это не только упомянутые компании, но и Imperva, Cisco и Akamai. В каких-то узких областях конкуренцию компании составляют даже Amazon и Microsoft.

Я считаю, что в этом квартале благодаря неожиданному скачку потребления трафика работы хватит на всех, но в долгосрочной перспективе конкуренты — это всегда проблема.

Что в итоге?

Я считаю, что акции F5 Networks можно брать уже сейчас примерно по 104 $ за штуку и ждать рост по результатам отчетности за этот квартал. Отчет выйдет где-то в конце апреля — стоит следить за соответствующим разделом сайта компании. Возможен рост и в течение нескольких кварталов: если карантин затянется, то летний отчет отразит успехи компании и за это время.

Для долгосрочных инвестиций эти акции тоже подходят как из-за сферы деятельности компании, так и из-за адекватного P / E. Не думаю, что из компании выйдет новый Microsoft, но это не беда: возможно, тот же Microsoft и купит эту компанию на радость акционеров F5. Ну а если нет, все равно будущее компании выглядит перспективно.