Инвестидея: Juniper Networks, пока все дома

Сегодня у нас умеренно спекулятивная идея с возможностью продления на долгий срок: взять акции технологической компании Juniper Networks на фоне роста актуальности ее продуктов.

Потенциал роста: 12—15% в абсолюте за срок до полугода; до 9% в год на протяжении 5 лет.

Срок действия: до 6 месяцев; можно держать следующие 5 лет, если предпочитаете долгосрочные вложения.

Почему акции могут вырасти: товары и услуги Juniper востребованы как в период пандемии, так и после ее окончания.

Как действуем: берем акции сейчас примерно по 22 $ за штуку.

Идею подал читатель w a в комментариях к инвестидее по F5 Networks. Спасибо!

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

И что там с прогнозами автора

Исследования, например вот это и вот это, говорят о том, что точность предсказаний целевых цен невелика. И это нормально: на бирже всегда слишком много неожиданностей и точные прогнозы реализовываются редко. Если бы ситуация была обратная, то фонды на основе компьютерных алгоритмов показывали бы результаты лучше людей, но, увы, работают они хуже.

Поэтому мы не пытаемся строить сложные модели. Прогноз доходности в статье — это ожидания автора. Этот прогноз мы указываем для ориентира: как и с инвестидеей в целом, читатели решают сами, стоит доверять автору и ориентироваться на прогноз или нет.

Любим, ценим,

Инвестредакция

На чем зарабатывает компания

Juniper Networks делает роутеры и ПО для обеспечения работы сети, защиты и оптимизации трафика. Согласно годовому отчету, структура выручки по внутренним подразделениям компании выглядит так:

- роутеры и связанные с этим продукты, обеспечивающие стабильность подключения — 36,5%;

- сетевые коммутаторы — 20,2%;

- ПО в сфере обеспечения безопасности соединений — 7,7%;

- услуги для клиентов во всех этих сегментах — 35,6%.

Поставщики услуг в сфере обеспечения трафика приносят компании 41,1% выручки, различные предприятия — 35,1%. Компании, которые Juniper обслуживает через свою облачную платформу, обеспечивают оставшиеся 23,8% выручки.

В географическом разрезе выручка Juniper Networks выглядит следующим образом: 51,7% — это США, 27,3% — Европа, Ближний Восток и Африка, 16% — Азиатско-Тихоокеанский регион. Остальное дают неназванные страны в обеих Америках.

Аргументы в пользу компании

Вирус коронный, трафик огромный. Как и F5 Networks, Juniper должна заработать благодаря росту потребления трафика в США. Это вызвано переводом многих предприятий на удаленную работу и повышенным спросом потребителей на стриминг, видеозвонки и просмотр сайтов. Оборудование и ПО Juniper позволят компании стать бенефициаром этих процессов.

Долгосрочные перспективы технологий и удаленки. Как и ее конкуренты, Juniper Networks в долгосрочной перспективе выглядит очень привлекательно, потому что растет наша зависимость от технологической инфраструктуры и передачи данных.

Примерно 37% рабочих мест в США можно перевести на удаленную работу. Вероятно, коронавирусный кризис заставит многих работодателей задуматься о том, что хорошо бы перевести на удаленку побольше работников и тем самым снизить затраты на офис. При этом, согласно исследованию 2016 года, большинство работников готовы на уменьшение зарплаты в обмен на возможность трудиться дома. В удаленке точно есть экономический смысл для работодателей.

Скоро набегут любители дивидендов. Компания платит 0,8 $ дивидендов на акцию в год, что при текущей цене ее акций составляет 3,6% годовых. В условиях низких ставок такая доходность выглядит очень круто, поэтому я бы ожидал наплыва любителей дивидендов, которые поднимут цену акций.

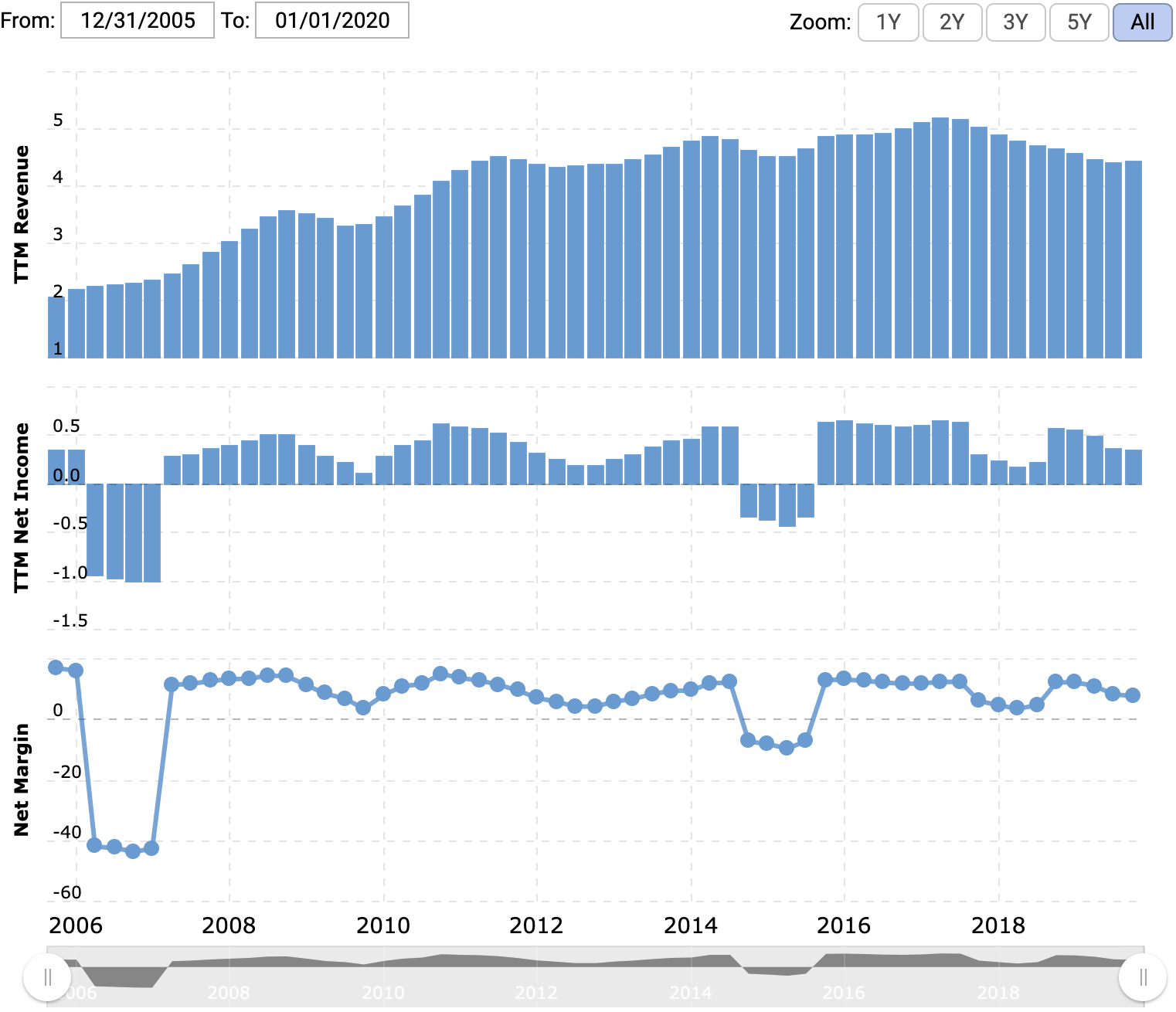

Компания неплохо выглядит с точки зрения поглощения. Выручка и прибыль стагнируют, но в итоге это все равно работающий, стабильный бизнес без убытков и с неплохой маржой.

Также стоит учитывать позиции компании: 13% на рынке роутеров, 4% на рынке обеспечения защиты трафика и, наконец, 3% на рынке сетевых коммутаторов. При этом рыночная капитализация Juniper меньше 7,23 млрд долларов, а P / E примерно равен 22.

С учетом всего этого Juniper выглядит как неплохой кандидат на покупку более крупной компанией вроде Cisco или Dell.

Что может помешать

Проклятие экспортера. Почти половину выручки компания делает за пределами США, что создает проблемы для отчетности. Более дорогой доллар означает меньше долларов в отчете.

Конкуренты. На рынке оборудования у компании очень много конкурентов: Dell, Cisco, Huawei, Hewlett Packard. На рынке услуг проблемой становятся компании вроде F5 и Palo Alto Networks c Fortinet. Собственно, все эти конкуренты — главная причина стагнации выручки и маржи Juniper Networks.

Выше я говорил о возможности покупки компании конкурентами, но возможен и сценарий, при котором конкуренция станет еще ожесточеннее, а компанию не купят.

Что в итоге

28 апреля у компании выходит отчет за этот квартал, и я думаю, что он будет очень хорош. В этом квартале большинству американских и не только компаний будет нечем похвастать: доходов почти нет, одни убытки. Компании вроде Juniper могут рассчитывать на повышенное внимание инвесторов.

Можно взять акции уже сейчас примерно по 22 $. Я считаю, что в течение следующих 6 месяцев акции вырастут на 12—15%.

Также возможен рост на протяжении длительного времени. Поэтому можно держать эти акции следующие 5 лет, в течение которых либо компанию купят, либо она увеличит выручку и прибыль.