Инвестидея: Seagate, потому что надо хранить все больше данных

Сегодня у нас умеренно спекулятивная идея: взять акции производителя жестких дисков Seagate Technology, потому что его продукция пока востребована.

Потенциал роста: 11—13% в абсолюте в течение 4 месяцев или 8—9% годовых на протяжении многих лет.

Срок действия: от нескольких дней до 4 месяцев, если инвестировать краткосрочно; 10 и более лет — если долгосрочно.

Почему акции могут вырасти: продукция компании востребована, сама компания стоит недорого и ее вполне могут купить.

Как действуем: берем акции сейчас примерно по 49 $ или не берем вообще.

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

И что там с прогнозами автора

Исследования, например вот это и вот это, говорят о том, что точность предсказаний целевых цен невелика. И это нормально: на бирже всегда слишком много неожиданностей и точные прогнозы реализовываются редко. Если бы ситуация была обратная, то фонды на основе компьютерных алгоритмов показывали бы результаты лучше людей, но, увы, работают они хуже.

Поэтому мы не пытаемся строить сложные модели. Прогноз доходности в статье — это ожидания автора. Этот прогноз мы указываем для ориентира: как и с инвестидеей в целом, читатели решают сами, стоит доверять автору и ориентироваться на прогноз или нет.

Любим, ценим,

Инвестредакция

На чем компания зарабатывает

Seagate производит оборудование для хранения данных. Сюда входят как внешние жесткие диски, так и железо для облачных центров.

Согласно годовому отчету, 70% выручки поступает от производителей оборудования. Еще 17% выручки обеспечивают распространители продукции Seagate, перепродающие товары компании юридическим и физическим лицам, а 13% приходится на розничные сети.

В отчете нам назвали только одного крупного покупателя продукции компании — Dell, на которую приходится около 10% продаж. А так среди клиентов у нашего эмитента Cisco, Apple, NetApp, IBM и другие крупные игроки из мира электроники.

Географически структура выручки компании выглядит так: 48,9% продаж приходится на Сингапур, 31,8% — на США, 15,6% — на Нидерланды. Остальное приходится на неназванные страны. Необычно высокая доля Сингапура, скорее всего, связана с тем, что там много производств и компаний, которые скупают продукцию Seagate.

Аргументы в пользу компании

«По совокупности достижений». В наше время, чтобы привлечь внимание инвесторов, компания должна обладать некоторыми важными качествами, которые есть далеко не у всех эмитентов.

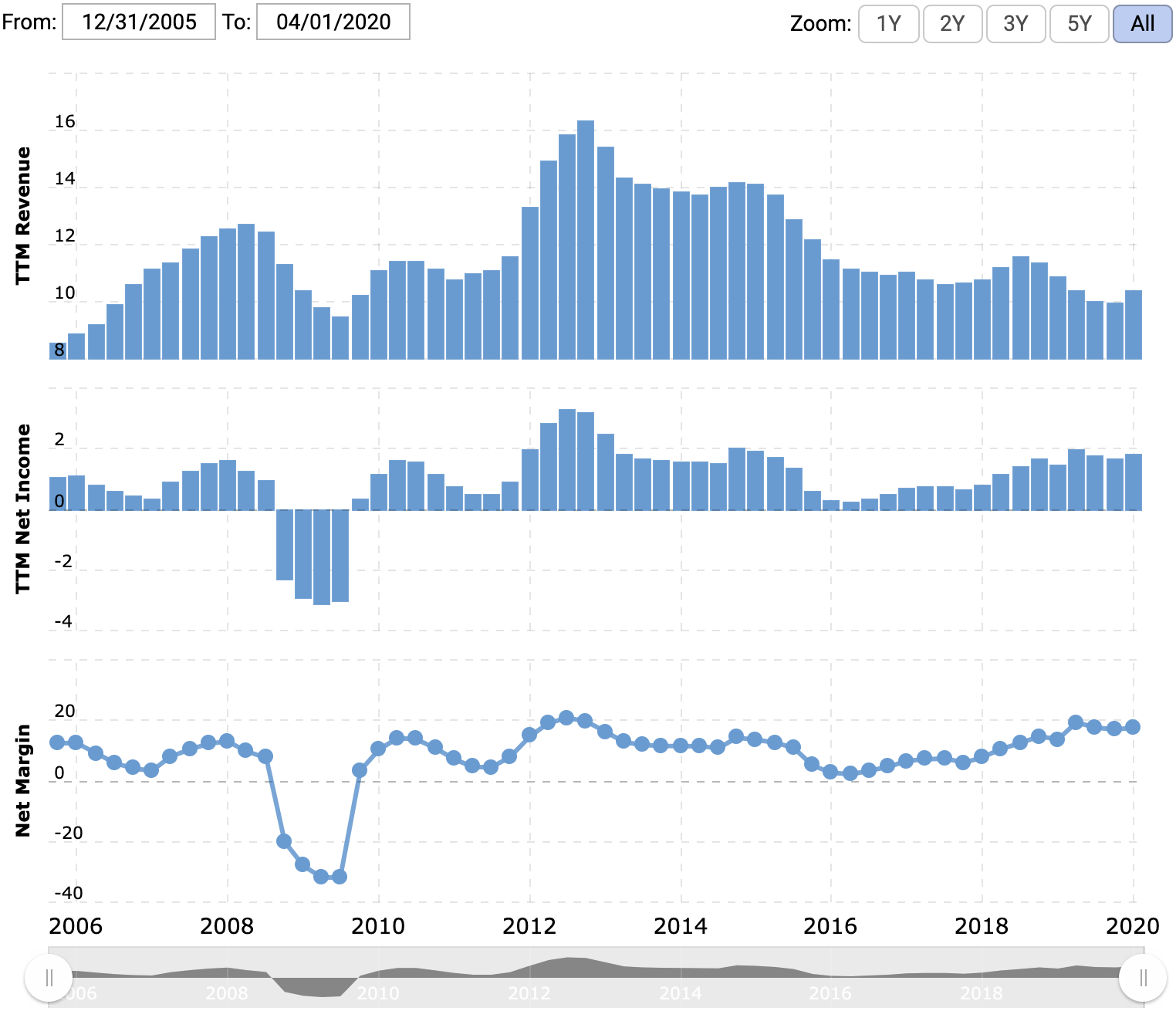

Во-первых, компания должна быть прибыльной или хотя бы безубыточной. Seagate, несмотря на падение выручки, остается прибыльным бизнесом с огромной маржой.

Во-вторых, компания должна платить неплохие дивиденды. Здесь Seagate тоже выглядит хорошо: компания платит 2,6 $ на акцию в год. При текущей цене акций 49 $ за штуку получается 5,3% годовых. Это довольно много по нынешним временам, когда депозиты в банках и облигации дают гораздо меньше. Следует ожидать прихода любителей дивидендов, за счет которых вырастут котировки.

Есть спрос на продукцию. Хотя накопители SSD приобретают все большую популярность, спрос на жесткие диски по-прежнему есть. Seagate при этом — один из ведущих производителей, занимающий более 40% рынка.

Возможно, спрос на жесткие диски даже временно подрастет из-за популярности удаленной работы и увеличения нагрузки на электронную инфраструктуру.

Компанию могут купить. Текущая капитализация Seagate составляет меньше 13 млрд долларов, а ее P / E на уровне 7,24. Также у Seagate 7300 патентов, из них 6 тысяч зарегистрированы в США.

На мой взгляд, компания может быть привлекательна с точки зрения покупки кем-то из крупных игроков в области электроники. Перспективы отрасли выглядят не так круто, о чем поговорим чуть позже, и это может стать толчком к консолидации отрасли — компании начнут объединяться — или к покупке Seagate какой-нибудь крупной компанией.

Что может помешать

Конкурентный рынок. В нише Seagate работает множество компаний, в том числе Western Digital и другие. При этом спрос на жесткие диски в штуках постепенно снижается из-за появления SSD и увеличения объема одного жесткого диска, а цена одного терабайта хранилища падает.

Если в июне 2017 года компания могла рассчитывать на 41 $ за терабайт, то в январе 2020 года цена составляла уже 21 $. Конкуренция достаточно жесткая: на рынке уже есть предложения, где терабайт стоит 15,58 $. Раньше выручка и прибыль Seagate были больше, потому что ее продукция стоила дороже.

Получается, что Seagate пока что прибыльный бизнес, но на этом рынке нет роста и много конкуренции. Это плохо.

Проклятие экспортера в квадрате. Компания большую часть выручки делает за пределами США. Это само по себе может стать источником проблем: более дорогой доллар означает меньше долларов в итоговом отчете.

Почти половина выручки Seagate приходится на Сингапур. Примерно с 7 апреля в городе-государстве установлен режим выборочного карантина, и неясно, как он повлияет на производителей и покупателей электроники. Полупроводниковые компании входят в число отраслей особой важности в этой стране и поэтому вроде как могут продолжить работу, но конкретики пока нет.

До введения карантина экспорт электроники из страны рос, поэтому без коронавируса там все хорошо. В условиях карантина возможны срывы поставок или падение спроса — может получиться так, что следующий квартальный отчет Seagate выйдет не очень хорошим.

Или будет нормальным: Китай уже ожил после карантина и вернулся к привычному состоянию фабричного ада. Поскольку экономика Сингапура связана со спросом из КНР, это может значить, что у сингапурской экономики все будет хорошо. Гарантий, конечно, нет, поэтому стоит помнить о рисках.

Что в итоге

Акции можно взять сейчас примерно по 49 $ за штуку. Дальше есть два варианта действий.

Краткосрочные вложения. Есть все основания ожидать, что в ближайшие несколько месяцев котировки вырастут до 54—55 $ за акцию. На этом уровне акции можно будет и продать.

Позитивных сюрпризов от нового отчета, который выйдет где-то в конце июня или начале июля, ожидать не стоит. Сам отчет может оказаться хуже ожиданий, если в этом квартале производители электроники в Сингапуре столкнутся с остановками в производстве.

Но так как компания стоит дешево и потребности современной экономики в железе для хранения данных никто не отменял даже в условиях карантина, Seagate все равно выглядит достаточно привлекательно.

Долгосрочные вложения. Можно держать акции много лет в надежде на 8—9% годовых с учетом дивидендов. Может быть, за это время компанию купят, тогда котировки улетят в небо.

Тут основной риск в том, что рынок жестких дисков может постепенно зачахнуть. Если Seagate не успеет перестроить свой бизнес или если компанию не купят, она может потерять позиции. Таким образом, если не верите в перспективы рынка жестких дисков, не стоит брать акции Seagate надолго.