«Лензолото» не для любителей стабильности. Но для рисковых парней есть идея

Сначала расскажу вам историю не про «Лензолото». Есть в России золотодобывающая компания «Высочайший». Она хочет выйти на биржу — место, где продают акции Apple, Тинькофф-банка и «Магнита». Текущие владельцы «Высочайшего» хотят продать часть акций обычным инвесторам в 2019—2020 году. Инвесторы получат долю в бизнесе и возможность получать дивиденды, «Высочайший» — деньги на развитие проектов.

Чтобы успешно выйти на биржу и получить много инвесторских денег, нужно заинтересовать крупных инвесторов собственными активами — золотыми месторождениями. «Высочайший» занял только восьмое место в России по добыче золота в 2017 году, поэтому хочет купить какие-то месторождения, чтобы дороже продать долю акций на бирже. А вот тут начнем про «Лензолото».

По слухам, «Высочайший» может купить «Лензолото». Месторождения находятся рядом — в Иркутской области, ими легче управлять. Слуху уже год, а текущий владелец «Лензолота» заявлял, что искать покупателей не собираются. Вроде обновлений слуха не появлялось, но «Лензолото» в 2018 году делало интересные вещи. Кажется, что-то наклевывается.

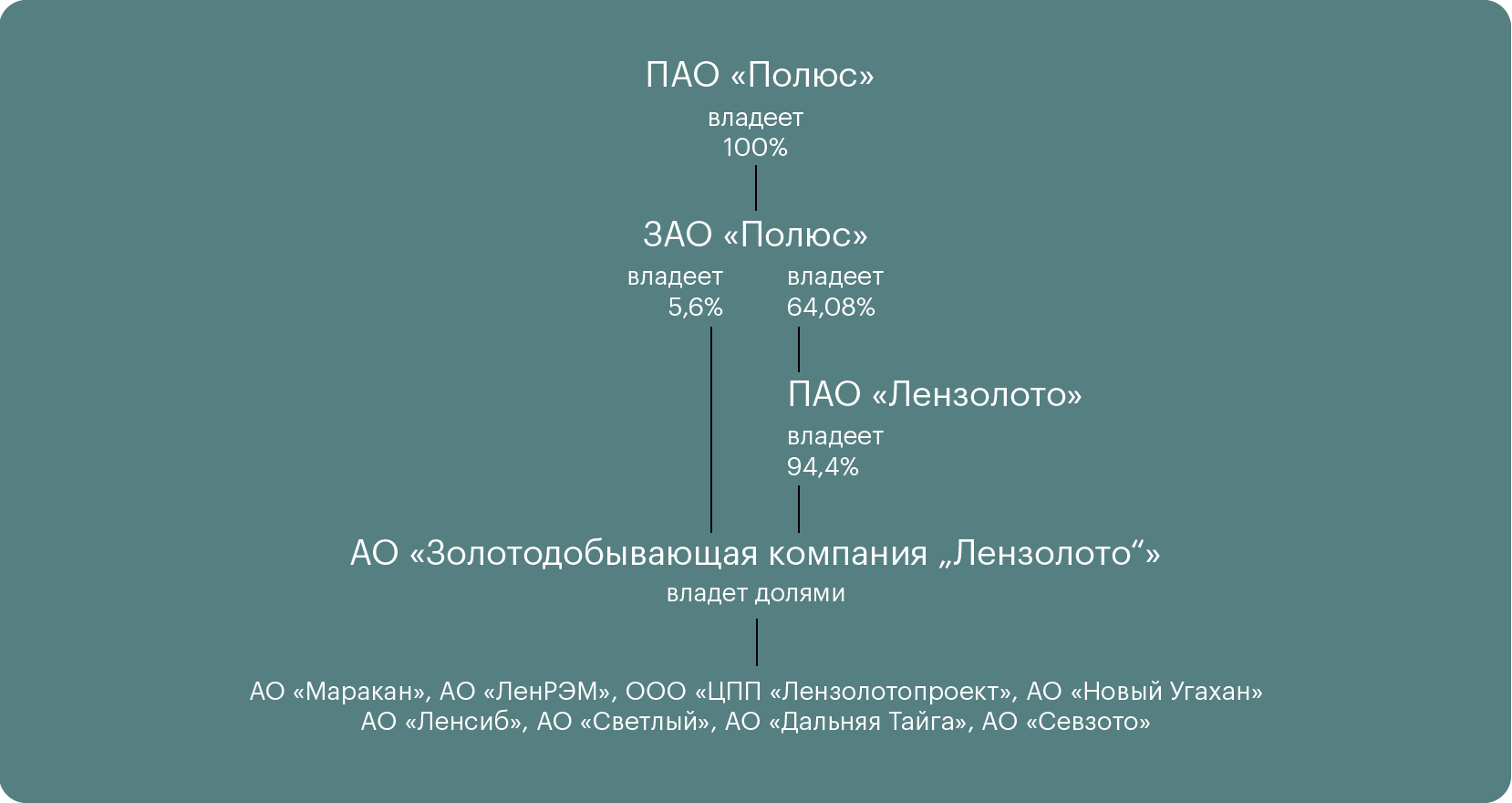

Упрощается структура компании

Сейчас будет сложно, но давайте разберемся сразу. «Полюс» владеет 64,08% акций «Лензолота». А «Лензолото» владеет 94,4% акций ЗДК «Лензолото», которой принадлежат месторождения и вся выручка с продажи золота.

Получается, есть два «Лензолота»: дочерняя ЗДК добывает и продает золото, а материнское «Лензолото» зарабатывает на процентах по долларовым вкладам и на дивидендах, которые приходят от дочерних компаний. Продавать — или не продавать — думают материнское, вместе со всеми компаниями в его структуре.

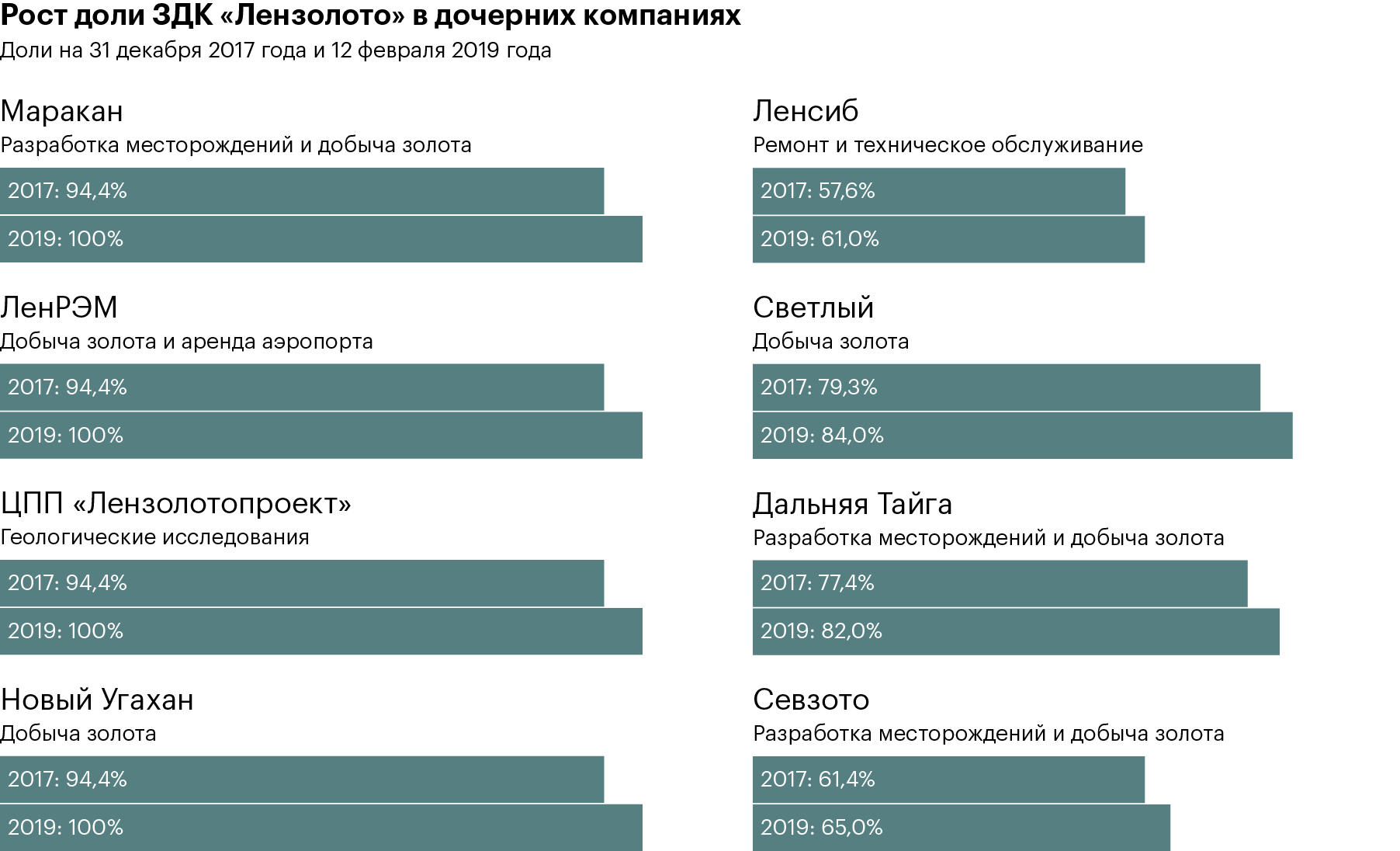

На конец 2017 года дочерняя ЗДК частично владела 8 компаниями. К февралю 2019 четыре из них ЗДК присоединила к себе, а еще в четырех увеличила долю. Это упрощение структуры владения — так делают перед выходом на биржу и иногда перед продажей компании другим инвесторам.

Добыча и запасы месторождений

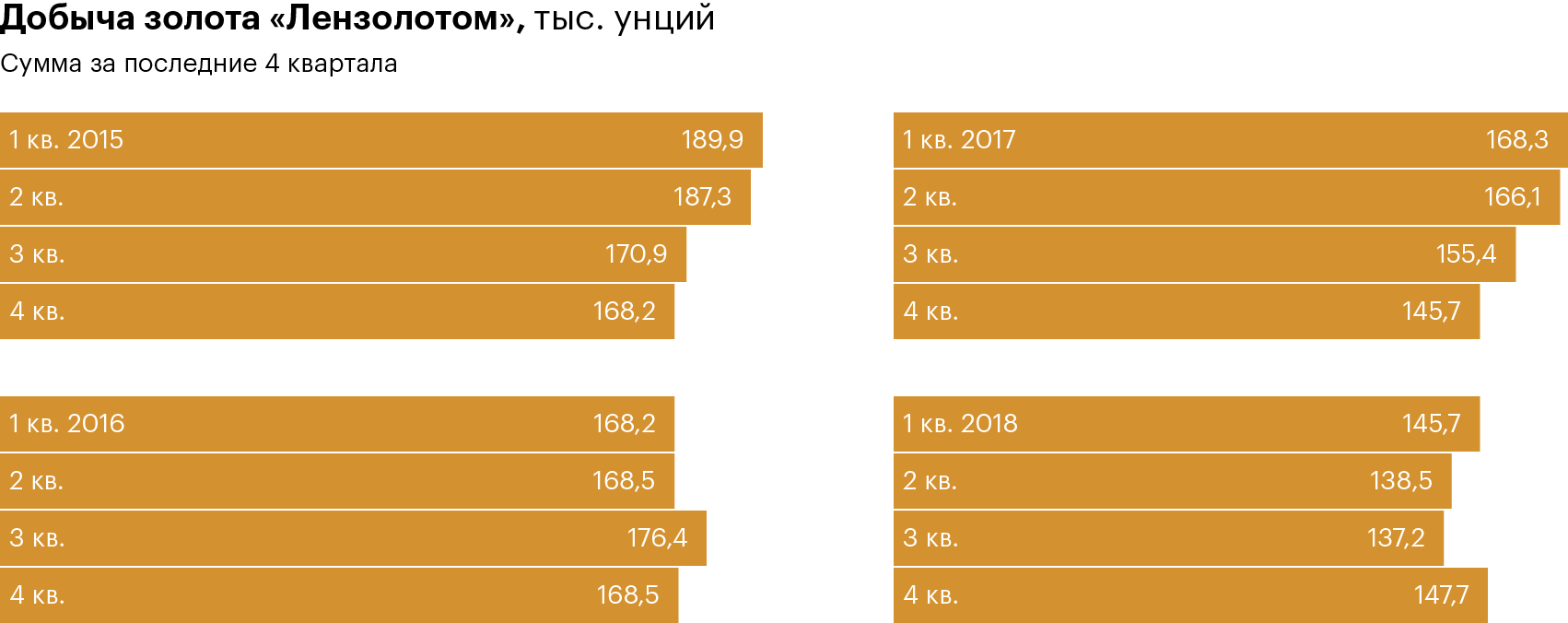

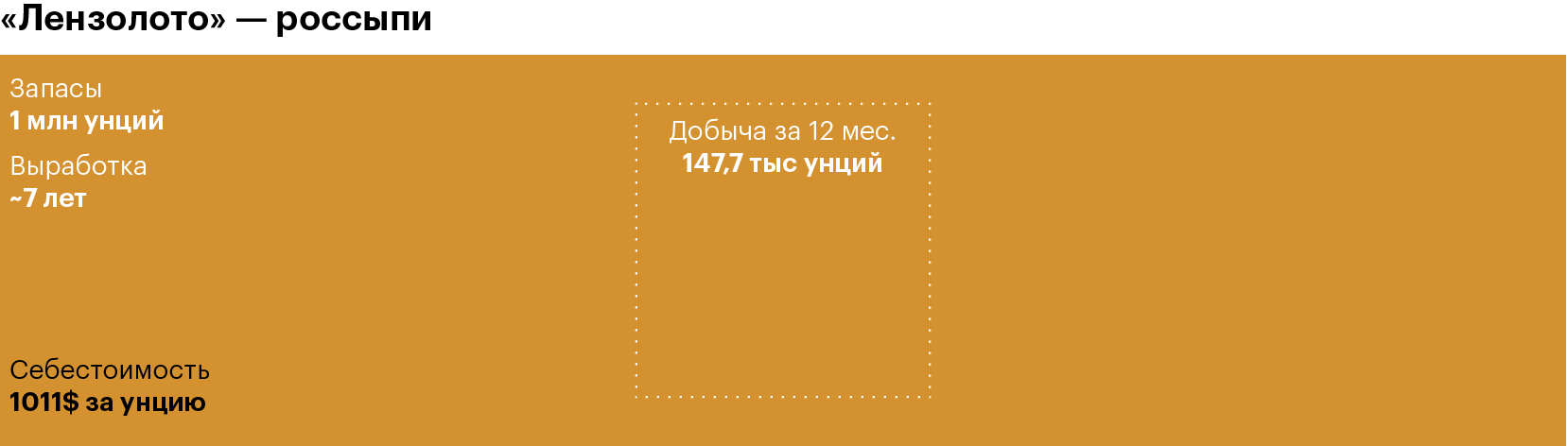

ЗДК «Лензолото» владеет золотыми месторождениями в Иркутской области. Золото добывают со дна и берегов рек. Зимой компания ничего не добывает: реки замерзают, и добывать золото невыгодно — готовятся к следующему сезону.

Напомним, что акциями «Лензолота» владеет «Полюс», — информацию о добыче «Полюс» публикует у себя в презентациях. Месторождения ЗДК «Лензолото» называют «Россыпи», или Alluvials.

Себестоимость добычи на россыпях «Лензолота» самая высокая в «Полюсе» — 1011 долларов за унцию. Текущая стоимость золота — 1310 долларов за унцию. Плюс содержание золота в месторождении слишком маленькое — 0,3 грамма золота на тонну руды, когда у остальных месторождений «Полюса» в среднем 1,6 грамма. Вся добыча «Полюса» приходится на карьеры, «Россыпи» — исключение. Возможно, из-за совокупности факторов месторождения будут готовы продать.

Финансы и инвестиционная идея

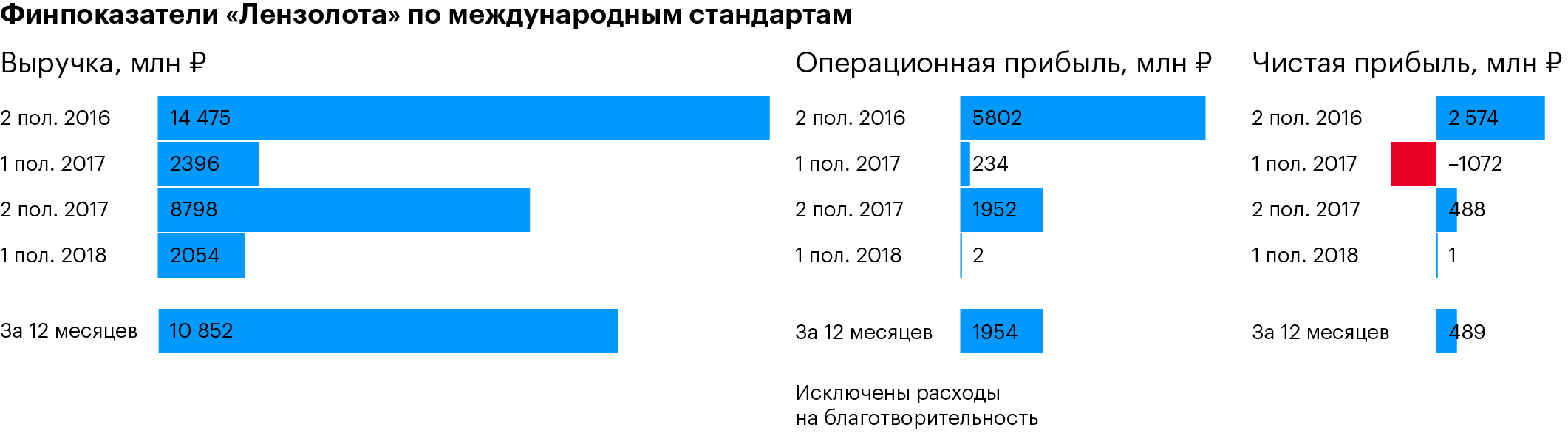

Некоторые российские компании публикуют финансовые результаты по российским (РСБУ) и международным (МСФО) стандартам. Одно из отличий в том, что российская отчетность не учитывает результаты дочерних компаний, а международная учитывает.

Само по себе «Лензолото» — которое материнское — ничего не добывает, а только выкачивает дивиденды из дочерней золотодобывающей компании и получает проценты по вкладам — это то, что отображается в отчете по РСБУ. По этой отчетности компания определяет размер дивидендов держателям акций.

А в МСФО отображаются данные совместно с дочерней компанией, которая занимается добычей и продажей золота. Чтобы определить размер дивидендов, смотрим на РСБУ. Чтобы оценить акции «Лензолота» и прикинуть, сколько за них может заплатить потенциальный покупатель, — на МСФО.

Золотодобывающий бизнес «Лензолота» — ЗДК «Лензолото» — операционно прибылен: заработали 1,9 млрд рублей за 12 месяцев. Но ЗДК «Лензолото» за этот период зачем-то потратила на благотворительность 1,5 млрд рублей вместо выплаты дивидендов на материнскую компанию «Лензолото». На мой взгляд, инвестиция в бизнес «Лензолота» — плохая идея: делиться с инвесторами прибылью не хотят.

У «Лензолота» есть активы: техника и оборудование на 5,2 млрд рублей — это основные средства. Еще есть деньги, большая часть которых лежит на долларовых вкладах, — 9,9 млрд рублей. И запасы руды, в которой содержится золото, — 2,1 млрд рублей. Итого потенциальный покупатель получит активов минимум на 17,3 млрд рублей. Еще покупатель получит обязательства на 6,4 млрд рублей, но золотодобывающий бизнес «Лензолота» может покрыть менее чем за 4 года. «Лензолото» с учетом обыкновенных и привилегированных акций на рынке стоит 8,2 млрд рублей.

Инвестидея покупки акций «Лензолота» вот в чем. Сейчас «Лензолото» стоит дешевле, чем его основные активы. А его акции у «Полюса» может купить другая компания. Если купить акции «Лензолота» сейчас, то при перепродаже они могут вырасти на треть в худшем случае, или в два раза при оптимистичном варианте.

Дивиденды

В уставе «Лензолота» прописаны условия выплаты дивидендов по привилегированным акциям: 6,9% от чистой прибыли по российским стандартам бухгалтерского учета, разделенные на количество привилегированных акций — 347 700 штук.

Рассчитаю потенциальные дивиденды. Пока неизвестно, сколько компания заработает чистой прибыли за весь 2018 год. У нас есть данные за последние 12 месяцев — 364,38 млн рублей. Вот расчет: 364,38 млн рублей × 6,9% ÷ 347 700 = 72,3 рубля на акцию. Сейчас одна акция стоит 2715 рублей, дивидендная доходность — 2,7% годовых. Учитывая, что чистая прибыль зависит от выкачивания дивидендов из дочерних компаний, — предугадать, что будет в следующем году, довольно сложно. Ну такое.

По обыкновенным акциям дивиденды не платят — и смысла особого, скорее всего, не видят. Платить дивиденды по привилегированным акциям смысл есть: иначе они будут иметь право голоса на собрании акционеров. А это потенциальное влияние на текущее состояние дел в компании.

Мультипликаторы

| Компания | Годовая добыча, тыс. унций | EV, млрд ₽ | EV/EBITDA | Чистый долг/ EBITDA | EV/EBIT |

|---|---|---|---|---|---|

| «Бурятзолото» | 73,3 | 5,5 | 2,7 | −0,3 | −7,8 |

| «Лензолото» | 148 | 0,3 | 0,1 | −2,3 | 0,1 |

| «Лензолото» без учета денежных средств | 148 | 10,2 | 3,3 | 1,0 | 5,2 |

| «Полиметалл» | 1550 | 433,6 | 8,1 | 2,18 | 12,4 |

| «Селигдар» | 193 | 11,4 | 2,0 | 2,03 | 3,9 |

| Newmont Goldcorp | 7200 | 1425,8 | 6,9 | 1,2 | 15,2 |

| «Бурятзолото» | |

| Годовая добыча, тыс. унций | 73,3 |

| EV, млрд ₽ | 5,5 |

| EV/EBITDA | 2,7 |

| Чистый долг/EBITDA | −0,3 |

| EV/EBIT | −7,8 |

| «Лензолото» | |

| Годовая добыча, тыс. унций | 148 |

| EV, млрд ₽ | 0,3 |

| EV/EBITDA | 0,1 |

| Чистый долг/EBITDA | −2,3 |

| EV/EBIT | 0,1 |

| «Лензолото» без учета денежных средств | |

| Годовая добыча, тыс. унций | 148 |

| EV, млрд ₽ | 10,2 |

| EV/EBITDA | 3,3 |

| Чистый долг/EBITDA | 1,0 |

| EV/EBIT | 5,2 |

| «Полиметалл» | |

| Годовая добыча, тыс. унций | 1550 |

| EV, млрд ₽ | 433,6 |

| EV/EBITDA | 8,1 |

| Чистый долг/EBITDA | 2,18 |

| EV/EBIT | 12,4 |

| «Селигдар» | |

| Годовая добыча, тыс. унций | 193 |

| EV, млрд ₽ | 11,4 |

| EV/EBITDA | 2,0 |

| Чистый долг/EBITDA | 2,03 |

| EV/EBIT | 3,9 |

| Newmont Goldcorp | |

| Годовая добыча, тыс. унций | 7200 |

| EV, млрд ₽ | 1425,8 |

| EV/EBITDA | 6,9 |

| Чистый долг/EBITDA | 1,2 |

| EV/EBIT | 15,2 |

Мультипликаторы — это производные, отражающие отношение между рыночной ценой и финансовыми показателями. Мультипликаторы нужны, чтобы оценить, дорого или дешево можно купить компанию, растет ли бизнес и насколько эффективен менеджмент. Вот финансовые показатели, которые потребуются для расчета мультипликаторов. Их берем из финансовых отчетов «Лензолота» по международным стандартам отчетности: за второе полугодие 2017 года и за первое полугодие 2018 года.

Финансовые показатели

| Показатель | 2 пол. 2017 | 1 пол. 2018 | За 12 мес. |

|---|---|---|---|

| Операционная прибыль | 1001 | −508 | 1954 |

| EBITDA | 2741 | 304 | 3045 |

| Чистый долг без учета денежных средств | — | 2939 | 2939 |

| Чистый долг | — | −6938 | −6938 |

Финансовые показатели

| Операционная прибыль | |

| 2 половина 2017 года | 1001 |

| 1 половина 2018 года | −508 |

| За 12 месяцев | 1954 |

| EBITDA | |

| 2 половина 2017 года | 2741 |

| 1 половина 2018 года | 304 |

| За 12 месяцев | 3045 |

| Чистый долг без учета денежных средств | |

| 2 половина 2017 года | — |

| 1 половина 2018 года | 2939 |

| За 12 месяцев | 2939 |

| Чистый долг | |

| 2 половина 2017 года | — |

| 1 половина 2018 года | −6938 |

| За 12 месяцев | −6938 |

В итоге

- В чем может быть идея: «Полюс», текущий владелец 64,08% обыкновенных акций, продаст «Лензолото» другой компании. Текущая стоимость «Лензолота» — 8,2 млрд рублей, а активов у них минимум на 17,3 млрд рублей. При этом у компании есть обязательства в 6,4 млрд рублей, которые покрываются четырьмя операционными прибылями. За чем нужно следить: как ЗДК «Лензолото» выкупает доли у дочерних компаний и присоединяет к себе. А еще за новостями о планах выхода «Высочайшего» на фондовый рынок.

- Риски: сделка может и не состояться ¯\_(๑❛ᴗ❛๑)_/¯

- Дивиденды: потенциально за 2018 год дивидендная доходность привилегированных акций может составить 2,7% годовых. По обыкновенным не платят. Но даже предположить, что будет в следующем году, невозможно: платят дивиденды из чистой прибыли по российским стандартам. А по российским стандартам бизнес «Лензолота» — это получение дивидендов от дочерних компаний и процентов с долларовых вкладов, а никакая не добыча золота.