Стоит ли инвестировать в алмазы

Американский аналитик Пол Зимницки собрал корзину из акций алмазодобывающих компаний. Результат такой: с 2017 по 2018 год стоимость корзины упала почти на 40%. Причины: по текущим ценам на алмазы часть добычи неприбыльна, инвесторы не верят в рост цен, финансовых показателей и дивидендов компаний. Поэтому продают акции компаний.

Еще, мол, появились синтетические алмазы — спрос у молодых поколений на алмазы стал ниже. Но Пол утверждает, что все не так плохо. И вот почему.

Потенциальная угроза — синтетические алмазы (пока нет)

Для 99% ювелирных украшений используют натуральные алмазы. Синтетические, выращенные в лабораториях, — только 1%. Среди аналитиков есть мнение, что применение синтетических алмазов может увеличиться до 15%. И начинают приводить мнение, что поколение, рожденное с 1981 года, реже и позже вступает в брак — следовательно меньше покупают колец с бриллиантами. Плюс это поколение не готово переплачивать за натуральные алмазы.

А вот мнение, не основанное на данных: если бы покупка ювелирных украшений была рациональной, синтетические алмазы давно бы обрушили цены на натуральные алмазы. Все зависит от того, как компании будут продавать мечту.

Вот данные. В мае 2018 года ассоциация производителей алмазов провела опрос среди американцев, считают ли они подлинными синтетические бриллианты: только 16% ответили утвердительно.

В 2018 году алмазодобывающая компания De Beers запустила линейку синтетических алмазов Ligthbox. Еще одна компания запустила линейку Grown with Love. Американский аналитик Пол Зимницки сравнил цены натуральных алмазов с ценами алмазов, выращенных в лаборатории, и алмазов из серии Lightbox и Grown with Love — все синтетические алмазы стоят меньше натуральных. Сам выпуск синтетических алмазов пока никак не влияет на стоимость натуральных.

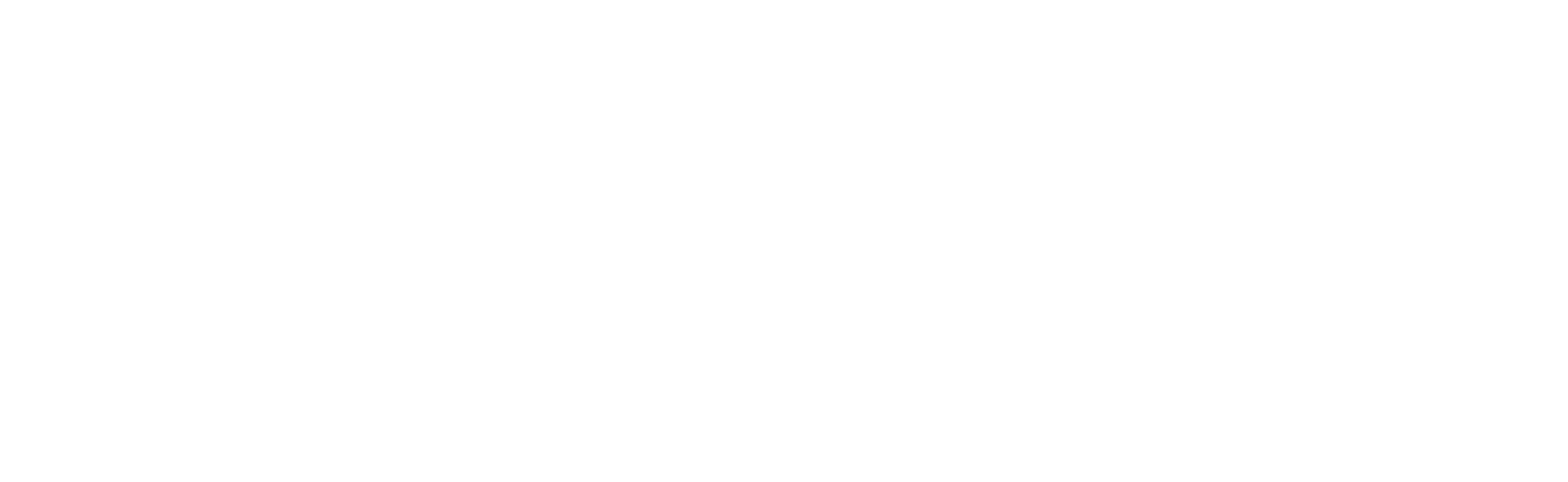

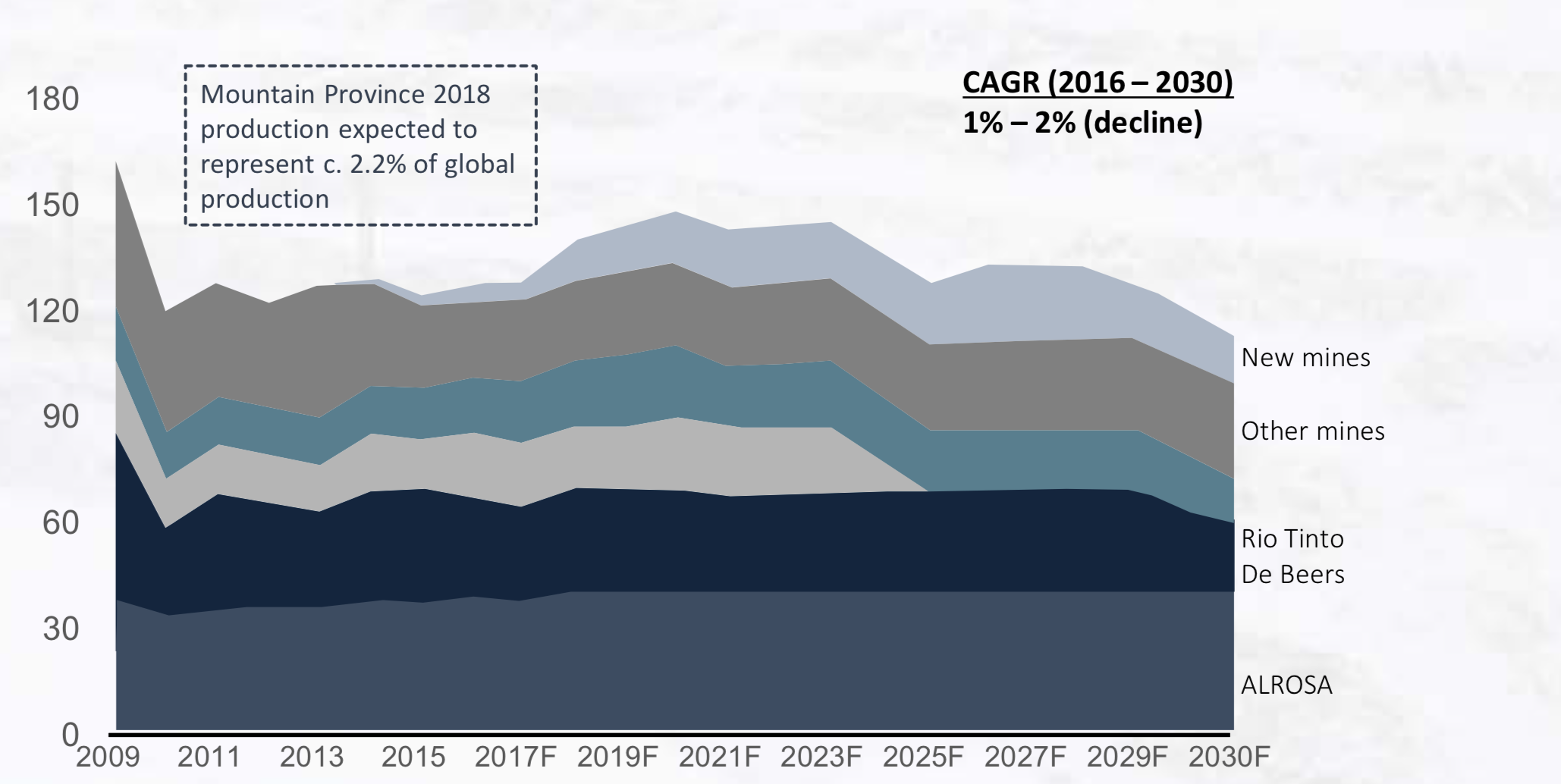

Потенциал для роста: количество рудников сокращается

По данным Пола Зимницки, в мире 54 алмазных рудника, которые обеспечивают 99% добычи. И если цены на алмазы не вырастут, количество рудников сократится до 14 к 2040 году. При таком сценарии добыча упадет на 60%. Чтобы этого не произошло, цены на алмазы должны увеличиться вдвое.

Если цены на натуральные алмазы вырастут, добыча на части рудников снова станет прибыльной. Могут появиться новые алмазные рудники, но их разработка может занять десятилетие.

У алмазодобывающих компаний мнение такое: добыча будет падать. Новых крупных месторождений нет.

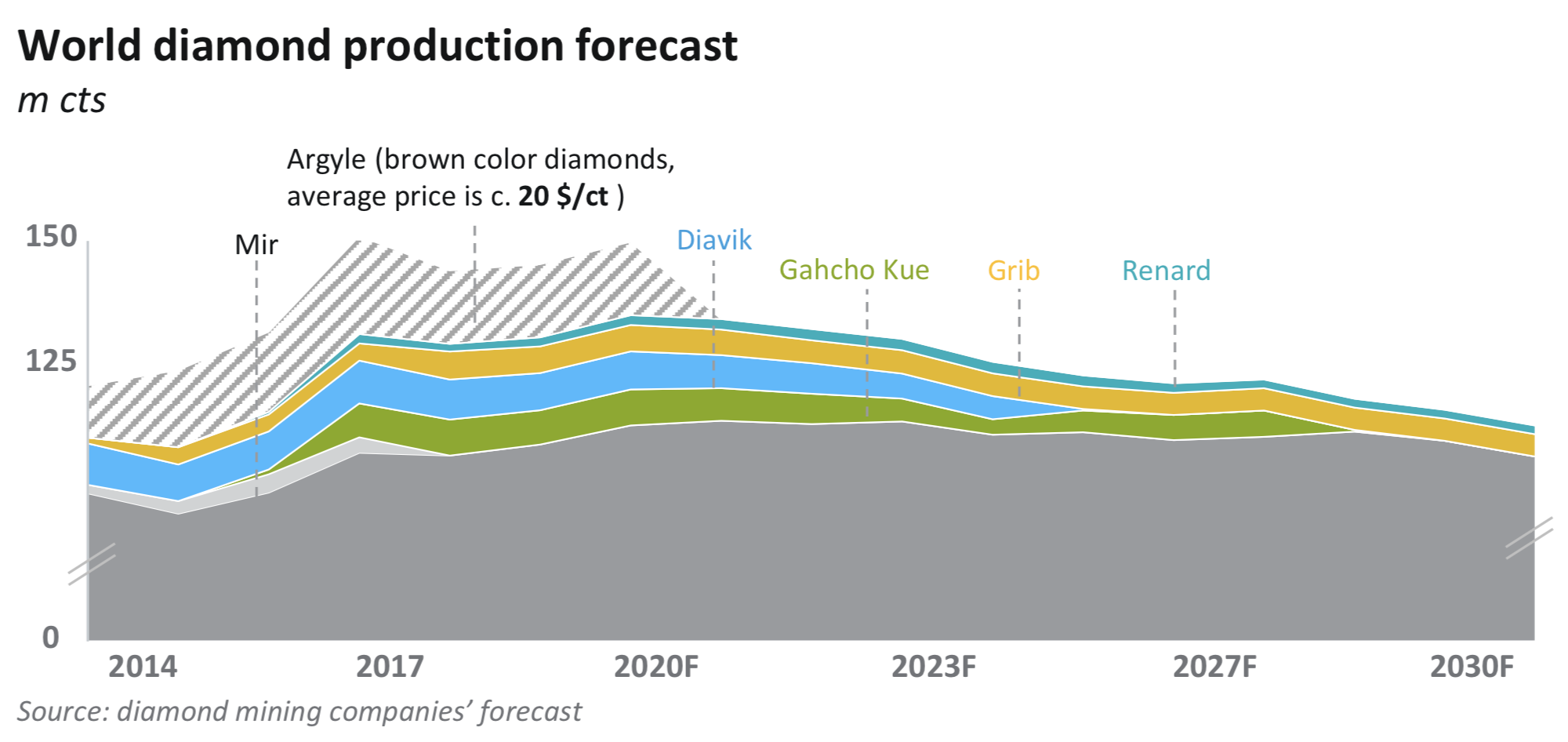

Финансы компаний

На изображении ниже приведены публичные компании, чья основная деятельность — добыча алмазов.

Я не включил в список De Beers и Rio Tinto. De Beers принадлежит американской горнодобывающей компании Anglo American — добыча алмазов составляет 23% общей выручки. У Rio Tinto добыча алмазов составляет 2% от выручки компании.

EBITDA — доналоговая прибыль, за вычетом процентов и амортизации. Показывает, сколько компания зарабатывала бы в идеальном мире, где нет государства, кредиторов и износа оборудования. Если у компании долгосрочно отрицательная EBITDA, то потенциально она может обанкротиться.

Маржа по EBITDA — сколько у компании остается доналоговой прибыли от выручки. Показывает, насколько компания контролирует расходы на добычу, зарплату сотрудникам и аренду офисов. Больше — лучше.

Дивиденды алмазных компаний

Из всех алмазных компаний дивиденды платит только «Алроса». С середины 2018 года начала платить их дважды в год. Если суммировать дивиденд за 1 полугодие 2018 года и потенциальный дивиденд за 2 полугодие 2018 года, получится дивидендная доходность 7,7% годовых. Подробнее о дивидендах «Алросы» мы писали в рассылке для инвесторов.

Оцениваем стоимость бизнеса

Покупая акцию, вы приобретаете долю в бизнесе и возможность получить дивиденды. Инвесторы используют мультипликаторы — финансовые показатели, по которым можно оценить стоимость компании и ее эффективность. Данные берут из финансовой отчетности. Мультипликаторы позволяют сравнивать компании из разных стран и разного размера.

Вот что я считал.

EV, или enterprise value, — стоимость компании с учетом долга. Формула: рыночная капитализация + сумма кредитов − денежные средства. Условно: вы покупаете акции компании вместе с долгом.

EBITDA — идеальная прибыль компании, которая не учитывает налоги и расходы, не связанные с основной деятельностью. Формула: операционная прибыль + амортизация. По EBITDA можно сравнивать компании из разных стран.

EBIT — операционная прибыль компании. Операционная прибыль показывает, сколько компания зарабатывает денег с основного бизнеса — добычи алмазов. Данные берутся из финансовых отчетов компаний.

FCF, или Free Cash Flow, — свободный денежный поток. Реальные деньги, которые остаются у компании после обязательных инвестиций в бизнес.

Чистый долг — процентные обязательства компании (кредиты, лизинг, аренда) за вычетом денежных средств.

EBITDA, чистый долг и свободный денежный поток берутся из пресс-релизов компаний либо рассчитываются самостоятельно. EBIT, или операционную прибыль, берут из финансовых отчетов.

Сравниваем мультипликаторы

EV/EBITDA — показывает, за сколько лет компания окупит себя. Меньше 10 — возможно, компания недооценена.

Чистый долг/EBITDA — показывает, сколько компании потребуется лет, чтобы раздать долги. Меньше 3 — у компании нет проблем с долгами. Больше — могут возникнуть проблемы с выплатой долга, если в бизнесе что-то пойдет не так. Или банки могут запретить выплачивать дивиденды.

Здесь выделяются сверхдешевый по EV/EBITDA Gem Diamonds, из крупных компаний — «Алроса». Остальное — либо дорого, либо в убытках.

Рассмотрим еще парочку мультипликаторов.

EV/EBIT — отношение стоимости компании к операционной прибыли. Операционная прибыль — это доходы компании от основной деятельности, которые не учитывают ее прочие доходы, налоги и проценты.

EV/FCF — отношение стоимости компании к свободному денежному потоку. Отношение показывает, за сколько лет компания может окупить себя за счет свободных средств. Если отношение отрицательное, у компании нет свободных денег на гашение долга и выплату дивидендов — придется тратить деньги с банковского счета или брать новые кредиты.

А тут Gem Diamonds показывает, почему он так дешев: у компании нет свободных денег, а у «Алросы» есть.

Мои мысли по алмазному сектору

- Сейчас синтетические алмазы — не такая сильная угроза, как кажется: стоимость натуральных алмазов не упала.

- Лучшие алмазные рудники у «Алросы» — компании принадлежит 100% во всех российских рудниках, срок выработки пяти из них — больше 30 лет, а доходность рудников — одна из лучших среди конкурентов.

- Дивиденды платит только «Алроса». Итоговая дивидендная доходность за 2018 год может составить 7,7% годовых.

- Если смотреть по мультипликаторам, есть «Алроса» и все остальные. Petra Diamonds дороже, у остальных проблемы с себестоимостью или нет свободных денег на выплату дивидендов.

- Возможно, стоит рассмотреть компании, которые добывают другие драгоценные камни — гранаты, изумруды.