Новые облигации девелопера GloraX из Санкт-Петербурга с доходностью 14,5%

В начале марта санкт-петербургский девелопер GloraX планирует провести сбор заявок на свои новые краткосрочные облигации серии 001Р-01 объемом до миллиарда рублей и с купонной доходностью до 14,5%. Размещение на Мосбирже предварительно должно состояться 10 марта 2023 года.

О компании

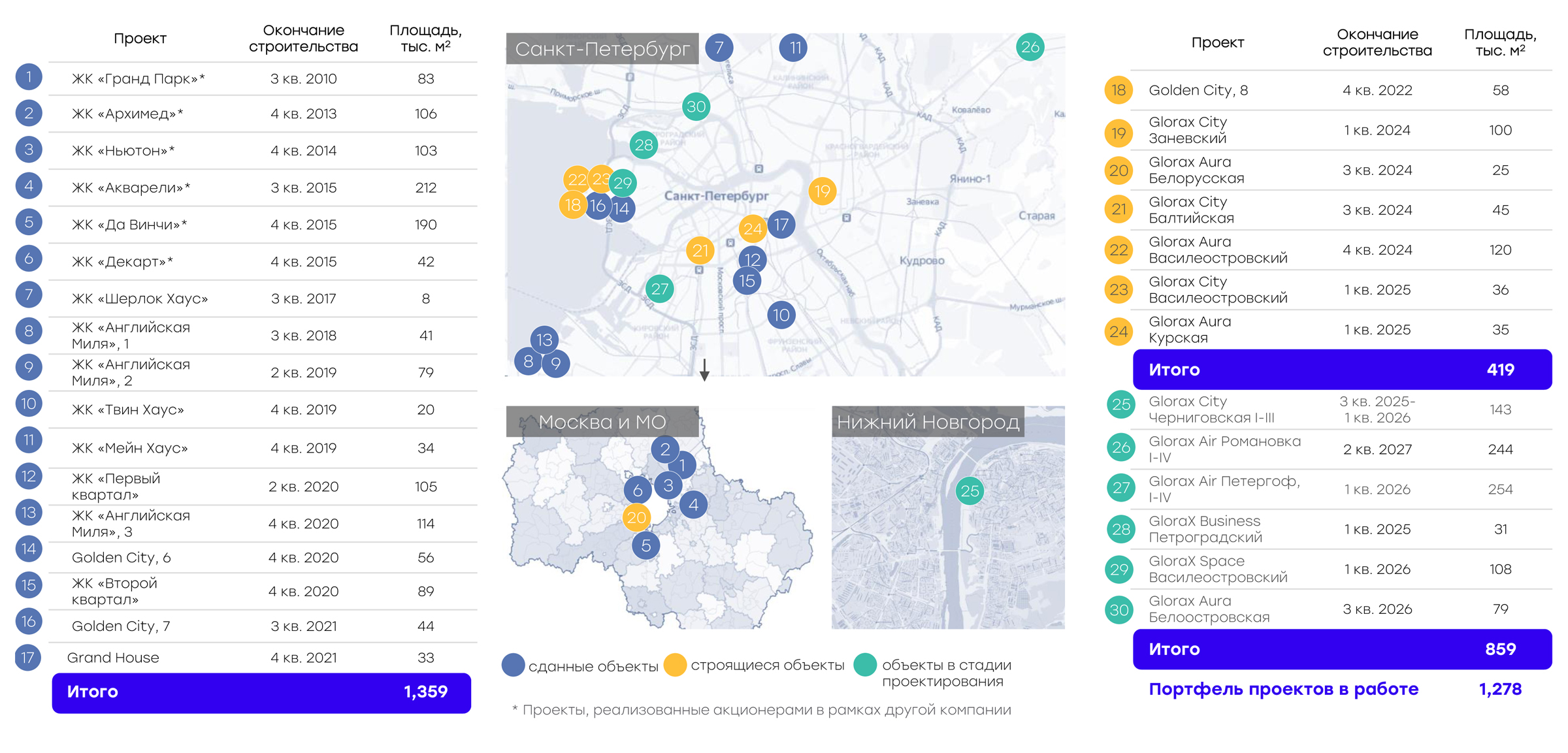

GloraX — российская строительная компания, которая работает на рынке уже более 8 лет. Основные проекты девелопера расположены в Санкт-Петербурге, Москве и Нижнем Новгороде — в общей сложности около тридцати ЖК сейчас находится на разных стадиях строительства. До 2026 года менеджмент хочет провести IPO с общей оценкой, превышающей миллиард долларов.

Основной бизнес GloraX — это проектирование, строительство и реализация собственной недвижимости в трех регионах России. С 2014 года девелопер построил всего более 1,3 млн квадратных метров жилья, к 2025 году менеджмент планирует почти в 3 раза нарастить ввод в эксплуатацию новых объектов — ежегодно компания хочет сдавать от 500 тысяч квадратных метров.

Все свои проекты GloraX делит на пять форматов:

- GloraX City — новые крупные городские проекты, чаще всего квартальной застройки.

- GloraX Air — недвижимость комфорт-класса в спальных районах города или за его пределами.

- GloraX Aura — камерные проекты премиум-класса в престижных локациях, органично встроенные в сложившуюся городскую среду.

- GloraX Space — мультиформатные пространства, выгодно сочетающие коммерческую и жилую функции.

- GloraX Business — высококлассные офисные пространства, превосходящие ожидания.

Своим главным конкурентным преимуществом менеджмент GloraX считает инновационные технологии продаж. Компания выделяет четыре канала продаж: сайт, мобильное приложение, офлайн-каналы и Lora — первый цифровой помощник в мире девелопмента.

Особенности продаж застройщика:

- Сопровождение клиента от момента выбора квартиры до стадии сделки и проживания.

- Персонализированные предложения на основе анализа данных, полученных из нескольких каналов взаимодействия с клиентом.

- Рост конверсии и скорости выхода на сделку за счет использования бесшовной омниканальной модели.

- Виртуальные туры на строящиеся проекты с помощью VR-очков.

- 92% сделок осуществляется в онлайн-формате.

- Снижение расходов на маркетинг и брокеридж.

Финансовые результаты

GloraX — это быстрорастущий российский бизнес, который в 2021 году продемонстрировал слабые финансовые показатели на фоне низкого объема ввода в эксплуатацию нового жилья.

К 2024—2025 годам ситуация должна кардинально улучшиться за счет крайне амбициозного плана развития. План, по мнению менеджмента, способен значительно улучшить результаты компании и поможет создать технологическую девелоперскую компанию.

Текущие ключевые рыночные тренды:

- Продление программы господдержки по ипотеке на новостройки до середины 2024 года.

- Расширение программы семейной льготной ипотеки: до конца 2023 года программа будет распространяться на семьи с одним ребенком, если он родился после 01.01.2018.

- Основной инструмент продаж — программа «Субсидируемая ипотека» — совместная партнерская ставка банка и застройщика.

- Разработка и запуск в работу новых ипотечных программ и инвестиционных продуктов для покупателей вроде накоплений в квадратных метрах.

Финансовые и операционные результаты GloraX, млрд рублей

| 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|

| Объем продаж | 10,5 | 4,8 | 13,2 | 25,2 | 70,7 |

| Объем продаж, тысяч м² | 80,1 | 23,1 | 43 | 90,3 | 206,9 |

| Валовая прибыль | 4,2 | 2,1 | 2,2 | 8,7 | 25,3 |

| EBITDA | 2,1 | 0,1 | 1 | 4,6 | 19,2 |

| Чистый долг | −1,8 | 3,4 | 4,6 | — | — |

| Чистый долг / EBITDA | — | 34 | 4,6 | — | — |

Финансовые и операционные результаты GloraX, млрд рублей

| Объем продаж | |

| 2020 | 10,5 |

| 2021 | 4,8 |

| 2022 | 13,2 |

| 2023 | 25,2 |

| 2024 | 70,7 |

| Объем продаж, тысяч м² | |

| 2020 | 80,1 |

| 2021 | 23,1 |

| 2022 | 43 |

| 2023 | 90,3 |

| 2024 | 206,9 |

| Валовая прибыль | |

| 2020 | 4,2 |

| 2021 | 2,1 |

| 2022 | 2,2 |

| 2023 | 8,7 |

| 2024 | 25,3 |

| EBITDA | |

| 2020 | 2,1 |

| 2021 | 0,1 |

| 2022 | 1 |

| 2023 | 4,6 |

| 2024 | 19,2 |

| Чистый долг | |

| 2020 | −1,8 |

| 2021 | 3,4 |

| 2022 | 4,6 |

| Чистый долг / EBITDA | |

| 2020 | — |

| 2021 | 34 |

| 2022 | 4,6 |

Аргументы за

Удачное географическое местоположение. GloraX возводит свои объекты в наиболее маржинальных регионах России — в Москве и Санкт-Петербурге, где цены на жилье значительно превышают общерыночный показатель. В 2023 году компания планирует выйти в еще один крупный промышленный город — Нижний Новгород.

Льготная программа от государства. Правительство продлило действие программ «Льготная ипотека» и «Семейная ипотека» до июня 2024 года. Это должно помочь GloraX в достижении намеченных стратегических целей: до 2025 года девелопер намерен кратно нарастить свои финансовые результаты и выйти на IPO.

Высокая доходность. Краткосрочные облигации GloraX сейчас предлагают инвесторам более чем 15% доходности к погашению — высокий показатель для российского долгового рынка. Основные цели нового выпуска: пополнение оборотного капитала, увеличение земельного банка и исполнение обязательств перед контрагентами.

Долгосрочные перспективы. В России стареющий жилищный фонд недвижимости, возраст постройки которого в ближайшее время должен заставить собственников задуматься о покупке нового жилья: почти половину всего фонда возвели до 1971 года.

Структура жилищного фонда в России

| До 1920 года | 3% |

| 1921—1945 | 4% |

| 1946—1971 | 40% |

| 1971—1995 | 27% |

| После 1995 года | 26% |

| Общее количество квадратных метров | 3,7 млрд |

Структура жилищного фонда в России

| До 1920 года | 3% |

| 1921—1945 | 4% |

| 1946—1971 | 40% |

| 1971—1995 | 27% |

| После 1995 года | 26% |

| Общее количество квадратных метров | 3,7 млрд |

Аргументы против

Высокая долговая нагрузка. Текущее значение мультипликатора «чистый долг / EBITDA» GloraX находится в рискованной зоне — около 4,6. Эту проблему застройщик намерен полностью решить в 2023 году за счет сильного роста EBITDA, которая снизит данный показатель до 1.

В ближайшие 12 месяцев у компании не должно возникнуть проблем с долгом, так как менее 20% от общего долга менеджменту нужно будет погасить.

Слабые результаты в начале 2023 года. В январе 2023 года российские девелоперы зафиксировали двузначное падение спроса, что заставило их снизить цены на свои новостройки, — максимальные скидки сейчас доходят до 30%.

Если положение не улучшится, то GloraX может не выйти на заявленные темпы: валовая прибыль — 8,7 млрд рублей, EBITDA — 4,6 млрд рублей.

Что в итоге

Новые облигации GloraX — интересный инструмент с отличной доходностью и неплохим кредитным рейтингом на уровне BBB− со стабильным прогнозом от компании «АКРА».

Российских инвесторов должен заинтересовать этот долговой выпуск девелопера, если они готовы к определенному риску, так как сейчас банковский депозит в год приносит почти в два раза меньше.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique.