Метавселенная и офисы: инвестируем в Matterport

Matterport (NASDAQ: MTTR) — американская технологическая компания, занимающаяся цифровизацией данных из реального мира. Ее котировкам благоприятствует интерес инвесторов к плохо понимаемой теме метавселенной, а ее бизнесу — реальный спрос со стороны корпоративного сектора. Разберемся, крепок ли фундамент бизнеса этой компании.

При создании материала использовались источники, недоступные пользователям из РФ.

На чем зарабатывают

MTTR занимается оцифровыванием физических пространств с целью создания карт, симуляций физических пространств и объектов в виртуальном пространстве. Но, как говорил Гераклит, «глаза — свидетели более точные, нежели уши»: лучше посмотреть видео компании, чтобы понять, что именно она предлагает.

Работает все это на движке, который использует возможности машинного обучения и искусственного интеллекта (ИИ). Сканировать пространства с ее программным обеспечением можно как при помощи специальных устройств, так и при помощи приложений на Android и iOS.

Годовой отчет компании богат на технические подробности, также там более-менее подробно освещается бизнес компании. По данным за 2021 год, выручка компании делится на следующие сегменты.

Подписка — 55%. Клиенты компании и частные лица платят ей за доступ к ее платформе. Валовая маржа сегмента — 76,22% от его выручки.

Лицензии — 4%. В этом сегменте MTTR предоставляет доступ к данным с ее платформы сторонним заказчикам. Валовая маржа сегмента — 100% от его выручки, потому что расходов в процессе продажи этих услуг компания не несет.

Товары — 29%. Продажи устройств, нужных для оцифровывания физических объектов. Здесь учитываются как товары под брендом Matterport вроде Pro2 3D Camera, так и устройства сторонних компаний. Устройства под брендом MTTR собираются из компонентов, производящихся сторонними предприятиями. Валовая маржа сегмента — 18,88% от его выручки.

Услуги — 12%. В этом сегменте компания занимается оцифровкой объектов по заказу клиентов, а также получает выручку с продажи услуг в своем приложении. Валовая маржа сегмента — 20,3% от его выручки.

Решения компании применяются во множестве секторов: гостеприимство, путешествия, коммерческая недвижимость, проектирование, — но они неизменно связаны с управлением объектами.

Выручка компании по странам и регионам делится так: США — 60,75%, а 39,25% — другие, неназванные страны.

На биржу MTTR вышла совсем недавно, в июле 2021, года путем слияния со SPAC.

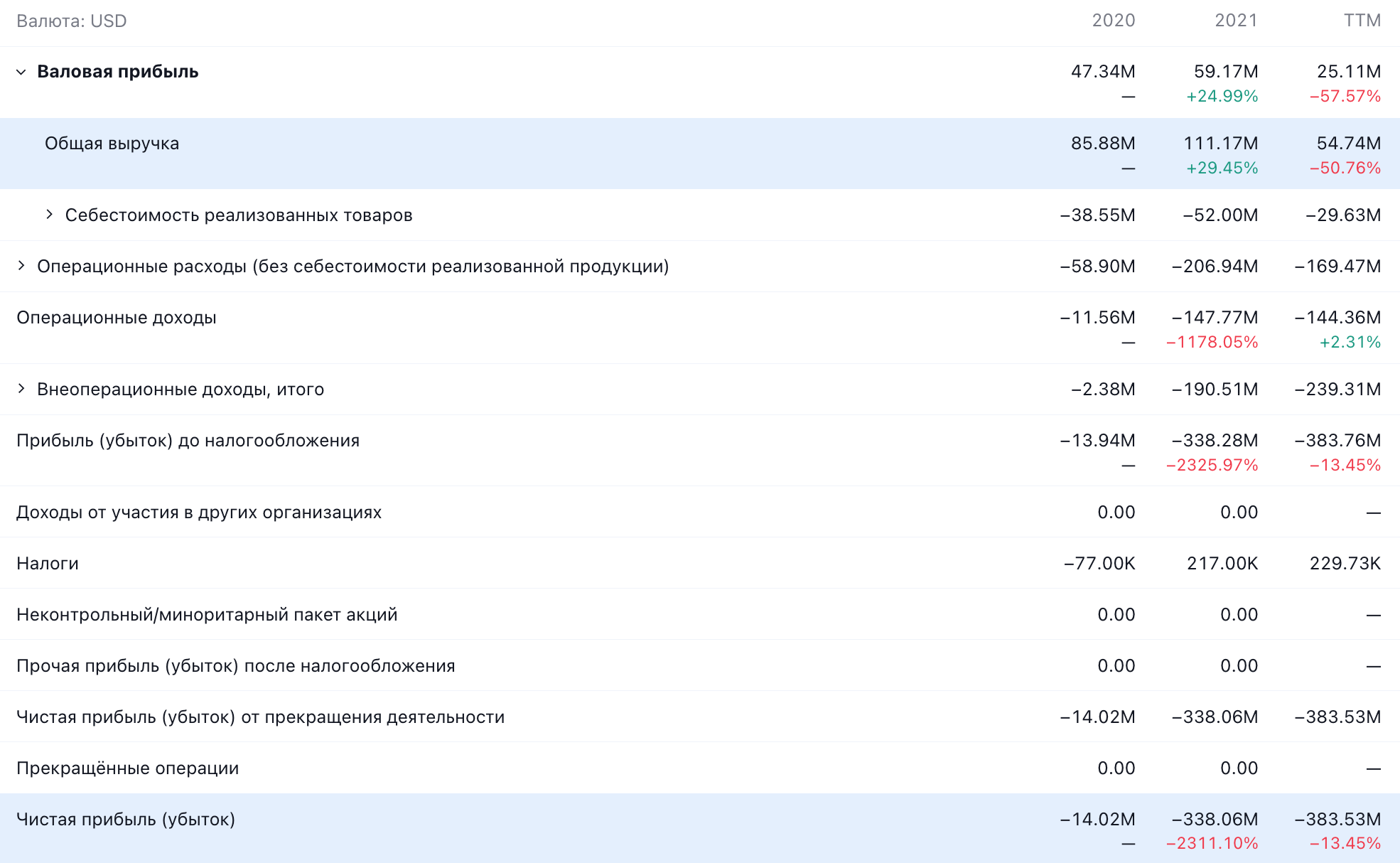

Компания чудовищно убыточная: итоговый убыток у нее в 3 раза превышает выручку, а операционный — «всего лишь» в 1,5 раза.

Аргументы в пользу компании

Немного. В абсолютных числах компания стоит недорого: ее капитализация составляет около 1,95 млрд. Это будет делать ее котировки очень чувствительными к наплыву инвесторов.

Метавселенная же! Концепция метавселенной будоражит умы инвесторов и даже приводит к смене названия и траектории развития технологических гигантов. Никто еще толком не понял, как это можно применить в коммерческой сфере, но, учитывая, что на покупку виртуальных предметов в виртуальных мирах уже тратятся сотни миллионов долларов, а на просмотры того, как другие люди играют, уходят буквально тысячи лет, я думаю, что интерес инвесторов к акциям MTTR будет весьма велик.

При чем тут MTTR: ее считают в среде финансовых обозревателей наиболее чистым представителем темы метавселенной и постоянно учитывают в тематических подборках. Поэтому в случае нового подъема интереса инвесторов к этой теме акциям MTTR кое-что перепадет.

Вроде перспективно. Россказни про метавселенную — это пока истории для программистов, которых пронырливые стартаперы спешат избавить от избытка денег.

А в реальном мире решения MTTR могут иметь большую практическую пользу как для строителей, так и для управляющих компаниями: наличие подробной интерактивной карты зданий серьезно облегчает задачу как ремонта, так и перестройки или пристройки. По данным MTTR, лишь 0,1% зданий в мире общей стоимостью 228 трлн долларов оцифровано. Так что работы тут невпроворот.

Но вообще решения MTTR могут найти применение — и наверняка найдут — во множестве отраслей, включая производство и нефтегазовый сектор.

По сути, MTTR — это еще один фронт автоматизации экономики. Ее интерактивные цифровые карты существенно повышают управляемость процессами на объектах недвижимости.

У компании есть неплохой пропагандистский листок в форме презентации, где она в принципе корректно перечисляет сферы применения ее решений — и пользу, которую ее ПО может принести:

- ремонтникам ее карты позволяют сократить время инспекции объекта;

- страховщикам карты позволяют получать более точную информацию об объекте и снижают сопутствующие риски;

- в корпоративном стойле на уровне управления офисным коллективом решения MTTR упрощают мониторинг и позволяют выжимать больше из трудовых ресурсов.

Вот вполне типичный случай работы MTTR: благодаря ее решениям строительная компания Gilbane сократила время работы над проектом на 25—30%.

Диверсификация. Крупнейшие 10 клиентов компании в совокупности дают ей меньше 10% выручки. Это нивелирует риски падения выручки Matterport в случае ухода крупного клиента.

Есть прогресс. В последнем квартале подписка давала уже 61% выручки компании, а валовая маржа этого сегмента составляла 78% от его выручки. Доля наиболее маржинального подписочного сегмента продолжит расти, и в долгосрочной перспективе это принесет плоды: у компании может получиться маржинальный бизнес со стабильным денежным потоком.

Есть куда расти. Компания довольно трезво оценивает свой целевой рынок и свои возможности: 4 млрд зданий и 200 млрд помещений. Если она будет брать по доллару за обрабатываемое помещение в месяц и займет только 1% от этого количества, то ее стабильная возобновляемая выручка будет составлять не менее 2,4 млрд долларов в год.

Могут купить. С учетом всего вышесказанного, а также растущей популярности идеи дополненной и виртуальной реальности компанию вполне может купить кто-то из крупных технологических гигантов вроде Apple или Google.

Помещения, доступные для оцифровки в разных странах, млн квадратных метров

| Канада | 96 |

| США | 935 |

| Бразилия | 540 |

| Великобритания | 173 |

| Германия | 214 |

| Франция | 176 |

| Китай | 3700 |

| Индия | 3500 |

| Япония | 324 |

| Австралия | 64 |

Помещения, доступные для оцифровки в разных странах, млн квадратных метров

| Канада | 96 |

| США | 935 |

| Бразилия | 540 |

| Великобритания | 173 |

| Германия | 214 |

| Франция | 176 |

| Китай | 3700 |

| Индия | 3500 |

| Япония | 324 |

| Австралия | 64 |

Что может помешать

Халявщики. У компании есть бесплатная версия ее ПО, и, к сожалению, большая часть ее пользователей задействует именно бесплатные функции. Настораживает тот факт, что в прошлом году количество бесплатных пользователей у компании выросло в более чем два раза, а вот количество платных подписчиков увеличилось только на 25%.

Конечно, если смотреть на общее положение дел, то все не так плохо: платные подписчики составляют 10,93% от общего количества подписчиков. Но, учитывая убыточность компании, хотелось бы увидеть здесь большие темпы прироста, чем есть.

Аудитория компании, тысяч человек

| 4к2020 | 4к2021 | |

|---|---|---|

| Общее количество пользователей | 254 | 503 |

| Платная подписка | 44 | 55 |

Аудитория компании, тысяч человек

| Общее количество пользователей | |

| 4к2020 | 254 |

| 4к2021 | 503 |

| Платная подписка | |

| 4к2020 | 44 |

| 4к2021 | 55 |

Безумная цена. У компании P / S 31,71, что слишком много даже с учетом ее перспективности. Учитывая, что она убыточная, котировки точно будет штормить.

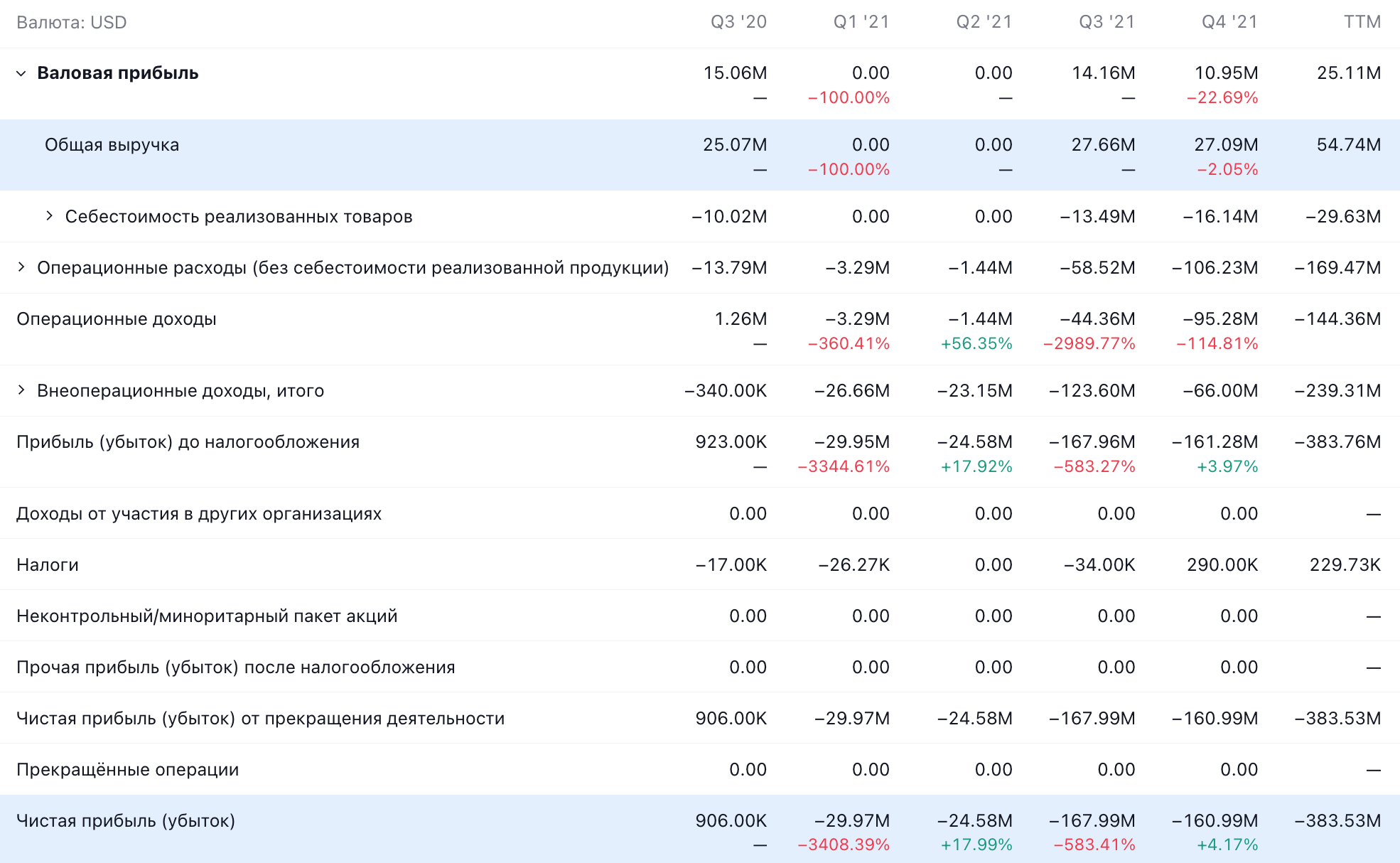

Перспективно, но не сейчас. Компания периодически пересматривает прогнозы выручки в сторону уменьшения, да и растут они не так браво, как хотелось бы, а для стартапа это смерти подобно. У замедления роста выручки есть несколько причин.

Первая и самая явная: логистические трудности, которые мешают компании получать как свои устройства, так и устройства партнеров. Этот сегмент дает чуть меньше трети выручки, и я подозреваю, что среди пользователей специальных устройств конверсия в платящих подписчиков и потребителей услуг гораздо выше, чем среди тех, кто пользуется версией MTTR для смартфонов.

Похожий принцип действует в случае Roku: свои услуги и решения она тоже продает в первую очередь покупателям ее устройств. Учитывая, сколь важную роль играет Китай в производственных цепочках MTTR и ее партнеров, я бы ожидал, что эта проблема будет сказываться на отчетности компании еще пару кварталов.

Второй момент неявный, и, прямо скажем, это моя гипотеза. Пандемия сильно подкосила сектор коммерческой недвижимости в связи с исходом населения из городов в пригороды — офисы не сдаются и инвестиции в этой сфере падают, что косвенно вызывает торможение заказов на услуги MTTR.

В сегменте жилой недвижимости принятие технологий MTTR на вооружение тормозится ввиду высокого спроса и маржинальности: пока что риелторов и домостроителей устраивает то, как быстро дома улетают с рынка. Пока нет смысла активно заморачиваться с цифровизацией.

А вот в коммерческой недвижимости рецепция ПО имеет большой потенциал, но пока что этот сектор застрял в безвременье. С одной стороны, инвестиции в эту сферу упали, а с другой, за два года пандемии еще далеко не у всех рантье исчезли надежды на то, что «все будет как раньше». И пока они не спешат наращивать инвестиции в ПО для того, чтобы выжать максимум из своих оскудевших ресурсов. Это, конечно, изменится, потому что «как раньше» уже не будет при нашей жизни.

Понятно, что в обоих сегментах технология MTTR будет очень активно приниматься на вооружение в будущем, но пока что это будущее не наступило. И, к сожалению, его небыстрое наступление будет злить инвесторов.

SPAC. Генезис компании настораживает: может быть, MTTR, как и некоторые другие SPAC, рассказывает о себе инвесторам не всю правду. Я подробно писал о рисках такого рода в своей статье о SPAC.

Резюме

MTTR сильно напоминает мне Procore: интересное и нужное решение, самое то для еще слабо цифровизированного и нуждающегося в повышении продуктивности сектора работы с недвижимостью. И такая же неадекватная стоимость.

Поэтому я бы подождал падения акций хотя бы раза в полтора-два. Хотя не буду исключать, что они сейчас могут вырасти на спекулятивном интересе инвесторов или компанию по текущей цене купит какая-нибудь Apple.