Как я не взял одобренную семейную ипотеку из-за конской комиссии банку

Читатель Т—Ж хотел воспользоваться льготной программой и даже выбрал квартиру, но ничего не вышло.

Сначала закончились лимиты на семейную ипотеку, а потом заявку все-таки одобрили, но банки и застройщики ввели комиссию за само право взять кредит с пониженным первоначальным взносом. Эти суммы оказались очень серьезными.

Это история из Сообщества. Мы задали вопросы, бережно отредактировали и оформили по стандартам редакции

Предыстория

Мы живем в съемной квартире в Рязанском районе Москвы. Цена аренды гуманная по московским меркам, но и само жилье не в лучшем состоянии. На горизонте двух-трех лет мы хотели бы переехать в свою квартиру, чтобы не зависеть от цен на аренду и настроения арендодателей и обрести большую устойчивость в жизни. Поэтому в середине октября я подал заявку на семейную ипотеку, но получил ответ, что лимиты закончились.

Конечно, это расстроило и опечалило меня. Но я не остановился и стал подавать новые заявки в разные банки. Увы, ответ везде был один: «Лимиты, покрывающие разницу между коммерческой ставкой свыше 20% и льготной 6%, выделяет правительство РФ. Повлиять не можем». Видимо, у правительства сейчас другие приоритеты.

Комиссия за право взять ипотеку

С тех пор лимиты уже успели снова появиться на рынке и снова закончиться. Я все-таки получил одобрение заявки в Сбере на 12 000 000 ₽ при первоначальном взносе 3 000 000 ₽. Под 6% годовых, с условием оформления платного пакета бесполезных услуг — например, страхования здоровья и жизни именно в Сбере. При отказе они повышают ставку на 1%. Но и так радости моей не было предела!

Я выбрал понравившийся мне жилой комплекс и подходящую под условия ипотеки квартиру: двухкомнатную с большой кухней — так называемую евротрешку, от 50 м², до 15 000 000 ₽ и в шаговой доступности от метро. После этого начал собирать деньги на первоначальный взнос с накопительных счетов.

Готов был уже заплатить 150 000 ₽ за бронь квартиры, как менеджер застройщика спросил, сам ли я оплачу услугу выдачи ипотеки с минимальным платежом или мне для этого нужны деньги застройщика.

Тут я немного завис и переспросил: то есть я плачу первоначальный взнос, проценты по кредиту, оплачиваю страховки и еще должен заплатить банку за право взять ипотеку? И входит ли эта сумма в полную стоимость кредита — ПСК? Оказалось, я все понял верно, но эта сумма в ПСК не входит.

Дорогая помощь застройщика

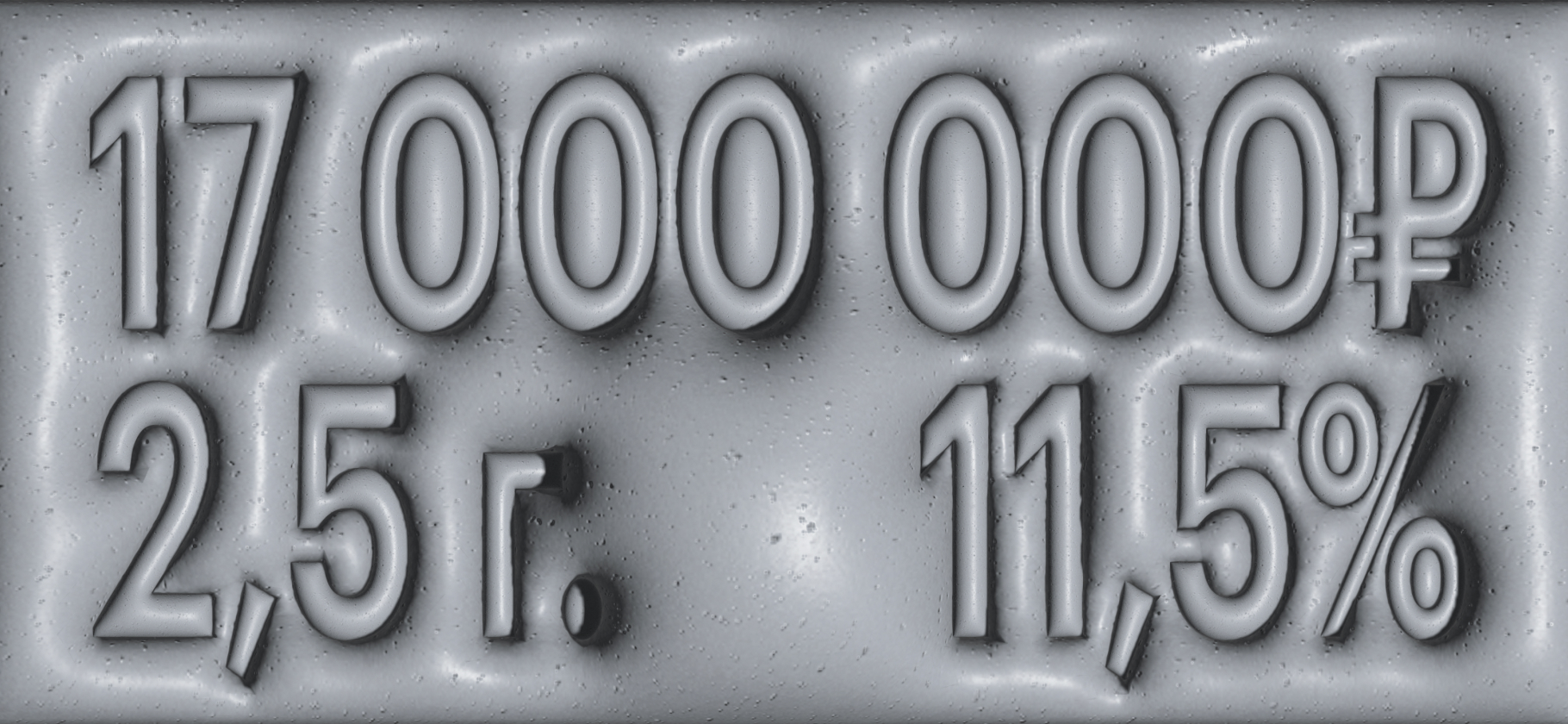

Нет, ну ладно бы комиссия была 10 000, 50 000 или 100 000 ₽. Скрипя зубами, я бы заплатил. Но в моем случае это более 700 000 ₽! И если бы я не захотел платить комиссию сам, представитель застройщика увеличил бы стоимость квартиры, только получилось бы сильно дороже — 15 516 173 ₽ вместо 13 775 487 ₽, то есть почти на 1 750 000 ₽ больше. Видимо, застройщик тоже хочет свой кусок дополнительного пирога, а банку не важно, кто заплатит.

К сожалению, в мои возможности дополнительные траты такого объема уже не вписывались. Да и просто обидно: ощущение, что на тебе пытаются нагреться все кому не лень, лишь заманивая привлекательными условиями. Причем этот платеж — не уникальная фишка Сбера. По словам менеджера, аналогичные поборы ввели все или почти все банки. И это со льготной семейной ипотекой!

Дополнительный сбор за получение льготной ипотеки с первоначальным взносом ниже 50% очень серьезен: от 6,6 до 12,6% от всей суммы кредита. Например, это будет 792 000 ₽ от суммы ипотеки 12 000 000 ₽. Причем плата вперед и живыми деньгами.

Еще более жесткие условия

Позже я узнал новость: в Сбере отменили опцию «Своя ставка». Теперь покупатель не обязан платить за снижение первоначального взноса до 20—30% от суммы кредита. Вместо этого застройщик дает банку гарантийное письмо. Казалось бы, что такого?

Я радостно связался с представителем девелопера, чтобы воспользоваться открывшейся возможностью. Но оказалось, что никаких новых возможностей не появилось — просто раньше я мог заплатить банку сам, а теперь это должен сделать застройщик, и, конечно, он включит эту сумму примерно в удвоенном размере в цену самой квартиры.

То есть раньше, до того, как закончились лимиты, можно было внести 2 000 000 ₽ первоначального взноса и получить 10 000 000 ₽ ипотеки. Потом можно было внести 2 000 000 ₽ первоначального, заплатить сверху комиссию 792 000 ₽ и получить все-таки 10 000 000 ₽ ипотеки. А теперь остался только третий вариант: комиссию платит застройщик, только сумма квартиры вырастает и вы вынуждены брать ипотеку уже на 11 500 000 ₽. Без вариантов.

Мои планы

В итоге я оставил все свои деньги на вкладах и накопительных счетах под 22—23% годовых до лучших времен. Раскидал их по разным приветственным счетам с ежемесячным начислением процентов — каждый до 1 500 000 ₽. Такой счет, как и обычный вклад, застрахован государством до суммы 1 400 000 ₽, так что риск минимальный.

После истечения приветственного периода можно перевести деньги в другой банк или просто закинуть на трехмесячный вклад, по ним тоже есть ставки выше 20% годовых.

По поводу ипотеки постоянно появляются новые вводные. Знаю, что сейчас Сбер отменил взнос за выдачу кредита со сниженным первоначальным взносом. Осталась одна возможность взять такую ипотеку, внеся 20% суммы, — приобрести жилье у одного из застройщиков — партнеров банка. Либо найти другой банк с лучшими условиями.

Поэтому я ищу тот, что выдаст семейную ипотеку без доплат по базовым условиям с 20% первоначального взноса, или подходящего застройщика. Планирую закрыть этот вопрос до Нового года. Что из этого выйдет, расскажу в следующий раз.