Зато свое: владельцы квартир о том, как им удалось купить свою недвижимость

Рецепты читателей Т—Ж

Заработать на собственное жилье в России сложно, но можно.

Чтобы понять, как решают квартирный вопрос жители России, мы поговорили с читателями, которые приняли участие в дискуссии «Как купить свое жилье, если живешь в России?». Они рассказали о своем опыте покупки недвижимости от Свердловской области до Санкт-Петербурга.

«Мне нужно было еще 200 тысяч — в день сделки я решила снять их с двух кредитных карт»

Елена

купила квартиру в 27 лет

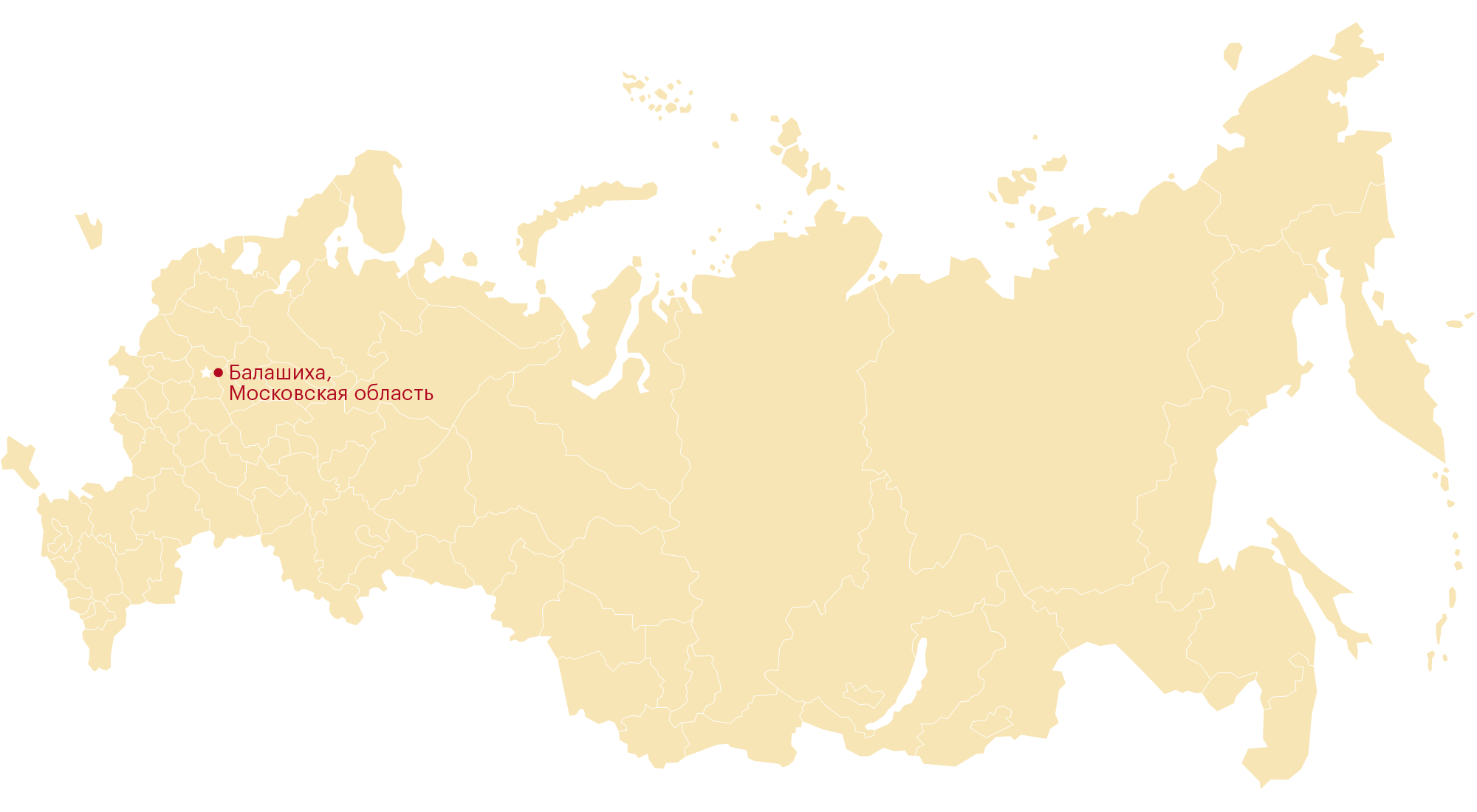

Где: Балашиха, Московская область

Стоимость жилья: 3 700 000 ₽

Статус: внесла последний платеж по ипотеке

После пяти лет жизни в общаге и еще нескольких в съемных квартирах, мне очень хотелось «свой дом» с красивой и удобной кухней. Еще сработала настройка, что в 30 лет надо бы уже иметь собственное жилье.

Копить я решила в 2010 году, когда моя зарплата достигла, как мне тогда казалось, достаточного уровня. Я получала 40 тысяч. Решила, что 10 тысяч буду откладывать. Открыла пополняемый депозит — сначала победил «Юникредит», потом перешла на дебетовые карты с процентом на остаток: сперва в «МТС-банк», потом в Тинькофф-банк. Я всегда любила иметь заначку, — видимо, сказались голодные студенческие времена — и сейчас у меня есть подушка безопасности, которая позволила бы год не работать, но жить в экономном режиме.

Еще случались премии, их я делила так: 30% тратила, радовала себя, остальное — на депозит. Жили мы тогда с подругой на съемной квартире, платила я 12 000 ₽ в месяц — немного, но в то время было ощутимо. Дальше дела пошли в гору, были повышения, зарплата росла. Еще я вела бюджет около года — пока копила, анализировала, куда и сколько трачу. Постепенно повысила минимальную месячную сумму отчислений на вклад до 35—40 тысяч. При этом бюджет «на жизнь» не увеличивала, только за счет премий.

Когда накопила около 800 000 ₽, задумалась, где покупать квартиру. В итоге родилась стратегия покупки: купить однокомнатную квартиру в Московской области, с большой кухней (чтобы сделать из нее столовую или гостиную), от работы не больше 1—1,5 часа езды. Изначально проект был инвестиционный, квартиру мы хотели продать, поэтому дорогой ремонт не планировали.

Дальше уже начала подбирать объекты. Хотела в Железнодорожном около станции, но там был либо большой метраж однушек (55 м²), либо классические дома серии П-44 (39 м²), где кухня маловата. Финальный выбор пал на Балашиху: 4 км от Мкада, новостройка уже стояла, площадь 45 м², кухня 12 м². Победила планировка, в общем. Стоила квартира 3,7 млн. У меня был 1 млн. Рассматривала разные банки, в «ВТБ-24» была хорошая ставка 10,5%, но требовался первоначальный взнос более 60%. Еще бы миллиончик! Папа предложил дать в долг — уж не знаю, откуда у него эти деньги, тоже заначка была или сам взял кредит — я согласилась.

Когда мне на финальное согласование пришел договор от «ВТБ-24» со ставкой 8,9%, я чуть со стула не упала. Оказалось, что мой работодатель был корпоративным клиентом, — они сделали дополнительную скидку. При этом оказалось, что банк может дать только 1,5 млн, нужно было еще 200 тысяч. В день сделки я решила снять их с двух кредитных карт.

При снятии наличных с кредиток взимается комиссия, довольно высокая. Я осознанно шла на это, так как была уверена, что погашу долг без просрочек и не испорчу кредитную историю. Я знала, что практикую такое первый и последний раз в жизни, и сейчас не рекомендую так поступать кому-то другому. Комиссию за снятие отнесла к разовым издержкам, которые по сравнению с ожидаемым эффектом от покупки квартиры были нематериальны. Первые четыре месяца сверху наложилась задолженность по кредитным картам — это были самые тяжелые периоды.

Квартиру я покупала в июле 2012 года, а заселились мы в январе 2014, ждали, пока сдадут дом, делали ремонт. К тому времени я успела выйти замуж, у меня уже была пятимесячная дочка. Пока дом сдавался, снимали квартиру с мужем, тоже в Подмосковье. Выходило 20 тысяч в месяц, платил он. Ремонт делали на мое пособие по беременности и родам, это около 400 тысяч (к сумме, которую выплачивает ФСС, мой работодатель доплачивал до размера среднего заработка). Тогда я уже была в декрете, всю семью обеспечивал муж (его зарплата была около 90 тысяч со всеми премиями), а я платила только ипотеку из пособия и заначки — на 1,5 года декрета рисков неуплаты ипотеки не было.

Пока была в декрете, я училась и повышала квалификацию. Когда дочке было 1,5 года, вышла на работу, подняв зарплату сразу почти на 50%, до 120 тысяч — вместе с мужем мы уже зарабатывали около 250 тысяч. Этой прибавки как раз хватило на няню. Дальше все шло уже по накатанной, ипотечный платеж 26 800 ₽ стал частью ежемесячных расходов. Я к нему привыкла, урон семейному бюджету он не наносил. По мере роста зарплаты я отдавала долг папе.

Сейчас мы в этой квартире не живем, так как я работаю в другом городе. Пока дочка не пошла в школу, решили пожить не в Москве, как раз предложили работу. В целом зарплата ниже, чем в Москве, но бюджет не изменился за счет более низкого уровня расходов в регионе.

Сейчас моя квартира стоит 4,5—5 млн. Когда вернемся в Москву, планируем взять небольшую двушку — в первый взнос пойдет та самая инвестиционная квартира. А может, останемся в регионе, здесь жизнь тоже есть, но она сложнее. В любом случае, оглядываясь назад, с уверенностью могу сказать, что все сделала правильно. Прошла бы я по этому пути еще раз — однозначно, да. На мой взгляд, ипотека выгодна всегда, если банковские проценты ниже стоимости вашей текущей арендной платы.

«Я подумал, что если бы деньги за аренду я откладывал, то накопилась бы приличная сумма»

Антон Рыжанков

откладывал по 8000 ₽

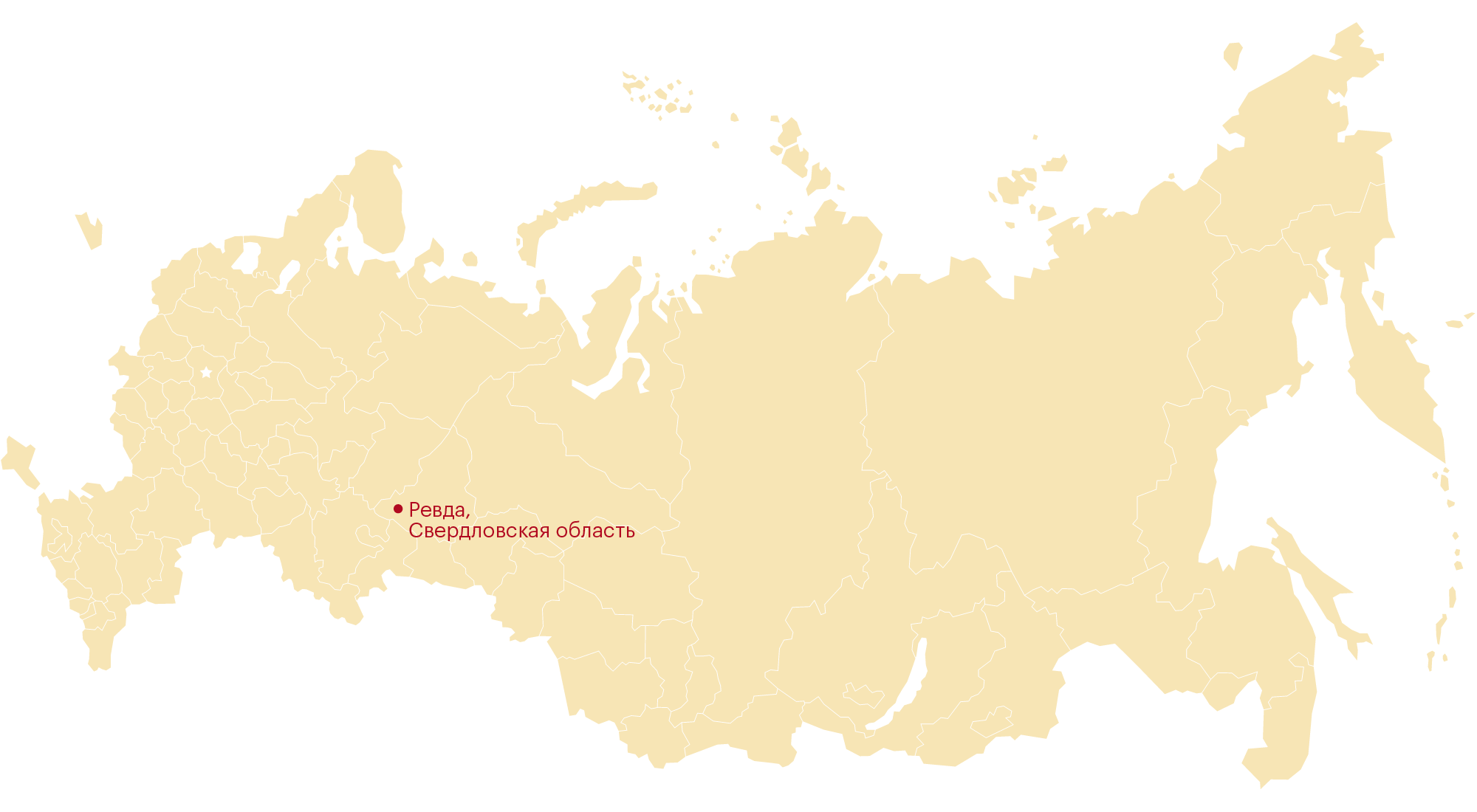

Где: Ревда, Свердловская область

Стоимость жилья: 1 200 000 ₽

Статус: живет в своей квартире год, ипотеку платить еще 13 лет

К 2013 году я уже несколько лет жил на съемной квартире со своей девушкой, отдавая за аренду 7000 ₽ — в нашем маленьком городе это чуть ниже рынка, тогда меня все устраивало. Но потом случилось то, что случилось — мы с девушкой расстались, мне пришлось съехать с квартиры. Я подумал, что если бы деньги за аренду я откладывал, то накопилась бы приличная сумма. Поэтому я переехал жить к родителям, они были не против — у них большой частный дом на окраине города.

И начался тернистый и безумно интересный период накоплений. Воспользовавшись своей природной любовью к различным таблицам в экселе, я начал вести бюджет, учитывая все доходы и расходы. В то время я работал старшим по смене на местной мебельной фабрике и зарабатывал 25 000—30 000 ₽. В среднем в месяц удавалось откладывать по 8000—10 000 ₽, позднее еще больше. Я завел вклад в банке, на накопления капали проценты. В самом процессе накопления денег есть определенный азарт: а сколько я смогу накопить, а как я могу еще увеличить эту сумму?

Основной секрет успешных накоплений в постоянстве и планировании. На первое место у меня вышло желание купить собственное жилье, поэтому другие крупные траты (машина, давняя мечта о поездке в Чехию) отошли на второй план. Но я не ограничивал себя в развлечениях и покупках слишком сильно. Даже удалось сделать коррекцию зрения и получить права.

Летом 2016 года, на фоне снижения ставок по ипотекам, особенно на новостройки, я присмотрел квартиру-студию (27 м²) в строящемся доме, рядом с прудом. У меня было почти 500 000 ₽, из них 300 000 ₽ ушло на первоначальный взнос, а остальное я оставил на ремонт.

Квартиру стоимостью 1 200 000 ₽ сдали через полгода. Еще четыре мучительных месяца собственноручного ремонта — и мечта сбылась. Я переехал и уже больше года в ней живу. Моя ипотека на 15 лет (ежемесячный платеж — 10 000 ₽), из которых платить осталось 13. Планирую рефинансировать под меньший процент, а затем по возможности уменьшить ежемесячный платеж до 5000 ₽.

Сейчас, оглядываясь назад, я бы сделал немного по-другому — копил бы еще год. Ипотечная ставка стала меньше, а накоплений у меня было бы больше. Но есть так, как есть. Теперь в моих планах съездить в Европу, затем купить дачу. А машину я уже купил.

«В качестве первоначального взноса я взяла потребительский кредит 200 000 рублей на 5 лет»

Любовь Коновалова

ждет ключи

Где: Санкт-Петербург

Стоимость жилья: 2 100 000 ₽

Статус: выплачивает ипотеку, кредит и ждет окончания строительства

В 1997 году, когда мне было 7 лет, моя семья уехала из Таджикистана в Россию из-за военного конфликта. Нашу трехкомнатную квартиру было невозможно продать, и она, согласно местному законодательству, перешла государству. С тех пор наша семья постоянно снимала жилье. Поэтому у меня большой стаж в области фантазий о собственной квартире. Летом 2017 года мы наконец-то собрали нужную сумму и купили дом маме. Изначально все свободные деньги вкладывались в покупку этого дома, но я понимала, что мне надо будет и о себе позаботиться.

Через пару месяцев после того как мы купили дом маме, у меня накопилось около 50 000 ₽. Я начала искать информацию на сайтах с недвижимостью, и понимания, как лучше все организовать, не было. Казалось, что это невозможно, нужно накопить еще денег, будет нереально одновременно выплачивать ипотеку, квартплату и делать ремонт в мамином доме.

Поворотным пунктом стало знакомство с хорошим риелтором. Она запускала проект в группе во Вконтакте — там она работала с людьми вроде меня, которые хотят приобрести недвижимость и имеют такую возможность, но не используют ее.

Выяснилось, что первая моя ошибка — неправильное планирование своего бюджета. Второе — психологический барьер, я не была уверена в своих силах. Ну и третье — банальное незнание всех возможных вариантов оплаты приобретаемого жилья.

Вместе с риелтором мы определились с тем, чего я хочу. Остановились на квартире-студии в строящемся доме комфорт-класса недалеко от моей работы, в пешей доступности от метро, обязательно с полной отделкой. Дополнительным условием была возможность легко перепродать квартиру по переуступке, если мои финансовые обстоятельства изменятся. И, конечно, минимальная возможная ставка по ипотеке при выборе банка с возможностью частичного досрочного погашения.

Я проработала свой бюджет, поняла, какую сумму без проблем могу отдавать ежемесячно. С расчетом на максимальный срок ипотечного кредитования — 20 лет — мы узнали стоимость квартиры, которую я могу себе позволить. Когда стали ясны конкретные характеристики, выбрать застройщика и дом оказалось легко. Это студия 24,9 м² в Приморском районе Санкт-Петербурга.

В итоге: стоимость моей квартиры 2,1 млн, ипотечная ставка 9,45%, срок 20 лет, сумма платежа 17 550 ₽. В качестве первоначального взноса я взяла потребительский кредит 200 000 ₽ на 5 лет под 13,5%, это 5350 ₽ в месяц. Всего я плачу 22 900 ₽, в разные месяцы это 23—28% от ежемесячного дохода. Ключи отдадут в конце 2020 года, а пока я снимаю однокомнатную квартиру за 18 000 ₽. Это будет выгоднее, чем постоянно снимать жилье, особенно если использовать возможность досрочного погашения кредита.

«Пока мы копили на взнос по ипотеке, квартиры подешевели, нам удалось купить жилье за наличные»

Александра Дунаева

не торопилась

Где: Коряжма, Архангельская область

Стоимость квартиры: 1 250 000 ₽

Статус: купила квартиру за наличные два месяца назад, делает ремонт

Я начала копить во время работы в банке. С зарплаты в 11 000 ₽ я откладывала по 1000 ₽. Те деньги я все же потратила, но привычка копить осталась. Зарплата моего мужа на момент знакомства составляла 20 000 ₽ зимой, летом иногда выходило в два раза больше. Из недвижимого имущества только моя комната в коммуналке. Можно сказать, что мы были совершенно нищие.

Работа в банке мне не нравилась, я решила попробовать работать учителем в школе. Зарплата стала выше в два раза, но много накопить не удавалось. Мой тогда еще будущий муж решил переехать поближе ко мне, на новой работе он стал получать 35 000 ₽, а через несколько месяцев зарплата выросла до 50 000—60 000 ₽ в месяц. Иногда выходило значительно больше, особенно в зимние месяцы, когда оплачивали праздничные дни и давали годовую премию.

Мы простые люди из простых семей, наши родители живут в деревне и не могут подарить нам квартиру. Мы решили не торопиться, а потихоньку начать откладывать посильные суммы на вклад, присматривать квартиру и следить за ситуацией на рынке недвижимости.

Расходы мы не учитывали, но и не транжирили. В клубы не ходим, алкоголь не употребляем, с друзьями встречаемся редко. Для нас любимые развлечения — это чтение, рисование, музыка, плавание в бассейне, поездка на природу или в другой город. В кино ходим редко, телефоны каждый год не меняем, но никогда не жалеем денег на обслуживание машины, лечение или покупку действительно нужной вещи. Близкие родственники считают нас экономными, хотя мы ни в чем себе не отказываем, просто у нас иные потребности.

Муж переводил деньги на вклад, когда на карте скапливалась приличная сумма, чтобы в непредвиденной ситуации не трогать вклад, а пользоваться деньгами с карты. Ни разу у нас не случилась ситуация, когда было необходимо трогать накопления. Мужу удавалось отложить примерно 300 тысяч в год.

Конечно, копить было страшно, потому что есть неуверенность в завтрашнем дне: страх, что инфляция увеличится, будет дефолт, цены на недвижимость возрастут, случится еще что-то.

В нашем маленьком городе 40 000 жителей, поэтому выбор квартир невелик. Чтобы найти подходящую, мы постоянно просматривали сайты недвижимости — «Авито», «Домофонд». В нашем городе идет строительство жилья, но квартиры в строящихся домах либо имеют неудобную планировку и высокую стоимость, либо находятся на окраинах. Также необходимо ждать, пока дом введут в эксплуатацию, сразу сделать ремонт не получится — пришлось бы ждать минимум год, пока дом пройдет усадку для надежности.

Изучив рынок, мы решили, что хотим квартиру в кирпичном доме ближе к центру города, который построен не ранее 1980 года — двухкомнатную или однокомнатную, с удобной планировкой. Мы понимали, что такие квартиры быстро находят покупателей, и если мы решимся на покупку, то нужно будет действовать быстро. Решили, что будем покупать квартиру стоимостью до 1,85 млн. Еще 50 тысяч я закладывала на расходы по оформлению — по максимуму.

В один прекрасный день на сайте появилось объявление — однокомнатная квартира практически в центре города в доме 2012 года постройки с частичным ремонтом за 1,25 млн. Это хорошая цена, в новостройке квартира стоит на 100 тысяч больше, но там не будет сантехники, электрики и труб отопления. Квартира нам понравилась, мы пошли считать деньги на калькуляторе. Ведь точную общую сумму наших вкладов с учетом процентов мы не знали, у мужа их было три.

Мои накопления на тот момент составляли 185 000 ₽, а основную часть — миллион на вкладах и 65 тысяч на карточке — накопил муж. По условиям сделки, мы должны были заплатить 25 000 ₽ агентству, а услуги нотариуса полностью оплачивал покупатель. На услуги агентства денег у нас уже не было, но сделку назначили через неделю, вовремя перечисленная зарплата нас спасла.

На ремонт денег не осталось, к тому же с первой зарплаты пришлось заменить стяжку пола — старая была не очень хорошей, мы решили не рисковать, хотя ремонт вышел бы значительно дешевле. Стены ровные, во всех комнатах уже были сделаны натяжные потолки, поставлены радиаторы. Есть счетчики отопления. В санузле пол выложен плиткой, установлена ванна и унитаз. В квартире мы пока не живем, потихоньку делаем ремонт. С момента покупки прошло только два месяца.

Когда мы остались без финансовой подушки безопасности, то было страшно жить дальше, даже немного жалели о покупке. Но когда начали делать ремонт, на душе потеплело, пришла радость.

Обвал цен на рынке недвижимости ускорил для нас покупку жилья — ведь когда начинали копить, мы думали, что сможем приобрести квартиру только с помощью ипотеки. Зато теперь продать нашу комнату в коммуналке практически нереально, их стали покупать редко и по самой низкой цене.

«Мне пришлось лихорадочно перекраивать расходы — я почти никуда не хожу, не покупаю новую одежду и не трачу отпускные деньги»

Светлана Валиева

купила льготное жилье

Где: Уфа, Башкортостан

Стоимость квартиры: 1 017 354,24 ₽

Статус: ждет свою квартиру в новостройке, выплачивает кредит

Кто-то мечтает со школы о свадьбе, а я мечтала о своей квартире. И была уверена, что к 30 годам построю карьеру и куплю собственную квартиру. К 33 стало ясно, что я уже 10 лет снимаю квартиру, по провинциальным меркам хорошо зарабатываю, а до своего жилья мне еще далеко. А ждать помощи неоткуда.

К счастью, отец научил меня работать с документами и разбираться в законах. В марте 2017 года я пришла к нему с ворохом бумаг о существующих жилищных программах. Он поддержал меня, сказав: «Давай попробуем что-то тут найти». Я выучила все постановления и законы о жилье, которые есть в Башкортостане и России. Сначала собирала документы на другую программу (пункт программы был посвящен «одиноко проживающему гражданину в составе двух семей в неизолированных комнатах»), но когда пришла с пакетом документов в Фонд развития жилищного строительства, специалист подсказала более удобный пункт в программе «Жилье для российской семьи», ведь мой отец — ветеран труда.

От начала изучения темы до одобрения кандидатуры моего папы прошел ровно год.

А потом нам предстояло пройти квест. Если человек не хочет ждать бесплатное жилье вечно, а готов купить его сам по льготной цене, то нужно мониторить сайт фонда. Квартиры по льготным ценам продаются партиями — их может быть 10 штук, а может несколько сотен. Когда в жилищном фонде вывешивают сообщение на сайт, — мол, открыта предварительная запись на такое-то количество квартир в таком-то доме — нужно позвонить и записаться на подачу документов.

В фонде тут же начинает обрываться телефон, у входа образуется очередь, 400 квартир могут улететь за пару часов. Главное — дозвониться. Когда это происходит, вы спокойно приходите с семьей и документами и подаете их. Так вот, я пропускала и не дозванивалась до фонда 4 раза за 8 месяцев, пока в декабре 2017 года, наконец, не дозвонилась.

Квартира, которая мне досталась, стоит 1 017 354,24 ₽. Квадратный метр по ДДУ стоит 36 748 ₽, а на «Авито» я вижу, что уже готовые студии продают по цене 66 700 за м² на вторичном рынке. То есть цена жилья по программе намного ниже рыночной. Тем более что жилье сдается в чистовой отделке (обои, линолеум, плитка в санузле).

Чтобы купить квартиру, нужно было выбрать один из двух вариантов: ипотека или рассрочка. Но сначала мне нужно было оптимизировать уже существующие расходы.

Во-первых, решить что-то с уже существующим кредитом, который я брала на дорогое стоматологическое лечение — по нему оставалось выплатить 246 000 ₽, по 12 500 ₽ в месяц. Во-вторых, я снимала жилье за 15 000 ₽. Ипотека хоть и была выгоднее по процентам, для нас с отцом она была слишком дорогой — 3 года, по 22 тысячи в месяц.

Ипотечный платеж просто добавлялся бы к моим уже существующим платежам за кредит и съемную квартиру. Поэтому я рефинансировала прошлый потребительский кредит под 15,99% — у меня на руках осталось около 700 тысяч. Ежемесячный платеж по этому кредиту теперь 18 500 ₽ на следующие 7 лет. А в фонде мы оформили беспроцентную рассрочку до конца строительства — до декабря 2018 года. Внесли 250 тысяч взноса, после чего я каждый месяц по графику перечисляю на счет фонда 96 тысяч рублей. Пока что беру их из кредитных денег, которые положила на вклад в Тинькофф-банке. Туда на процентах набегает по 1,5—2 тысячи рублей в месяц. Мне нужно накопить еще 140 тысяч рублей, чтобы погасить два последних платежа в октябре и ноябре.

Поскольку со здоровьем у моего отца уже было очень тяжело, он хотел успеть оформить все документы. И нам удалось отстоять все очереди, подписать все бумаги и зарегистрировать ДДУ в Росреестре к апрелю 2018 года. Он умер через 2 недели после этого от сердечной недостаточности. Но как сказали в Фонде, теперь, спустя полгода, я вступлю в наследство на его долю в квартире, — он сразу оформлял в ДДУ ¾ на меня и ¼ на себя — и все будет хорошо.

Да, я сильно переплачиваю по кредиту. Но для меня плюсы перевешивают переплату: квартира дешевая, на руках будут документы о собственности, в 2019 году я получу налоговый вычет и внесу в счет досрочного погашения кредита. И уже скоро перееду со съемной квартиры в свою, сэкономленные на аренде деньги тоже пущу в погашение кредита.

Чтобы все это провернуть, мне пришлось лихорадочно перекраивать расходы — я почти никуда не хожу, не покупаю новую одежду и не трачу отпускные деньги. Я даже специально нашла очень дешевое жилье — 10 000 ₽, без мебели и ремонта, чтобы завезти туда свою кровать и переждать следующие несколько месяцев, пока строится моя квартира. Но квартиру я нашла в центре, в 5 минутах от работы, так что не трачу времени и денег на проезд, а по вечерам гуляю по красивым улочкам. Я надеюсь, что недостающие 140 000 ₽ мне каким-то образом удастся накопить, все получится, а Новый год я встречу уже в своей квартире. Даже если она будет с одной кроватью и «лампочкой Ильича».