Как я покупаю телефоны в рассрочку

Максимальная экономия — четыре тысячи рублей с телефона

Я купил четыре телефона в рассрочку.

Проценты за покупку в рассрочку я ни разу не платил и все четыре раза получал «скидку» за досрочное погашение. Но все равно каждый раз с рассрочкой был какой-то подвох.

Моя экономия за четыре года — шесть тысяч рублей. Телефоны покупал в «М-видео», «Связном» и МТС. Эта статья — о моей последней покупке в «Связном».

Как устроена покупка в рассрочку

Почти в каждом магазине техники можно оформить покупку в рассрочку. Рассрочка бывает от продавца — это когда сам магазин позволяет клиенту платить по частям. Еще рассрочка бывает от банка. Формально это самый обычный кредит с процентами, поэтому покупатель при такой покупке подает через магазин заявку на кредит и подписывает кредитный договор. Все расчеты тоже идут через банк: взяли рассрочку на 10 месяцев, потом каждый месяц платите банку, а не магазину.

При такой рассрочке покупатель не переплачивает, потому что магазин, чтобы привлечь клиентов, делает скидку на товар. Сумма этой скидки и есть те проценты, которые получит банк. Подробнее о том, как устроена рассрочка, мы уже писали в отдельной статье.

Допустим, я купил телефон за 20 тысяч рублей. Оформил покупку через кредитный договор с банком, в нем указана стоимость телефона — 15 тысяч, и проценты за кредит — 5 тысяч. Если выплатить стоимость телефона раньше срока, можно сэкономить на процентах за кредит — заплатите всего 15 тысяч.

Закон не запрещает досрочно гасить кредит, как и выплачивать проценты только за время, когда пользовались кредитом. Правда, придется заранее сообщить банку о досрочной выплате. В законе прописан срок — за 30 дней до даты погашения. Но в договоре с банком может быть более короткий срок, поэтому проверяйте договор или уточните в службе поддержки.

Я сэкономил на покупке телефонов в рассрочку 6100 ₽

| Год | Телефон | Цена в рассрочку | Заплатил при досрочном погашении | Сэкономил |

|---|---|---|---|---|

| 2015 | Samsung Galaxy | 22 000 ₽ | 21 000 ₽ | 1000 ₽ |

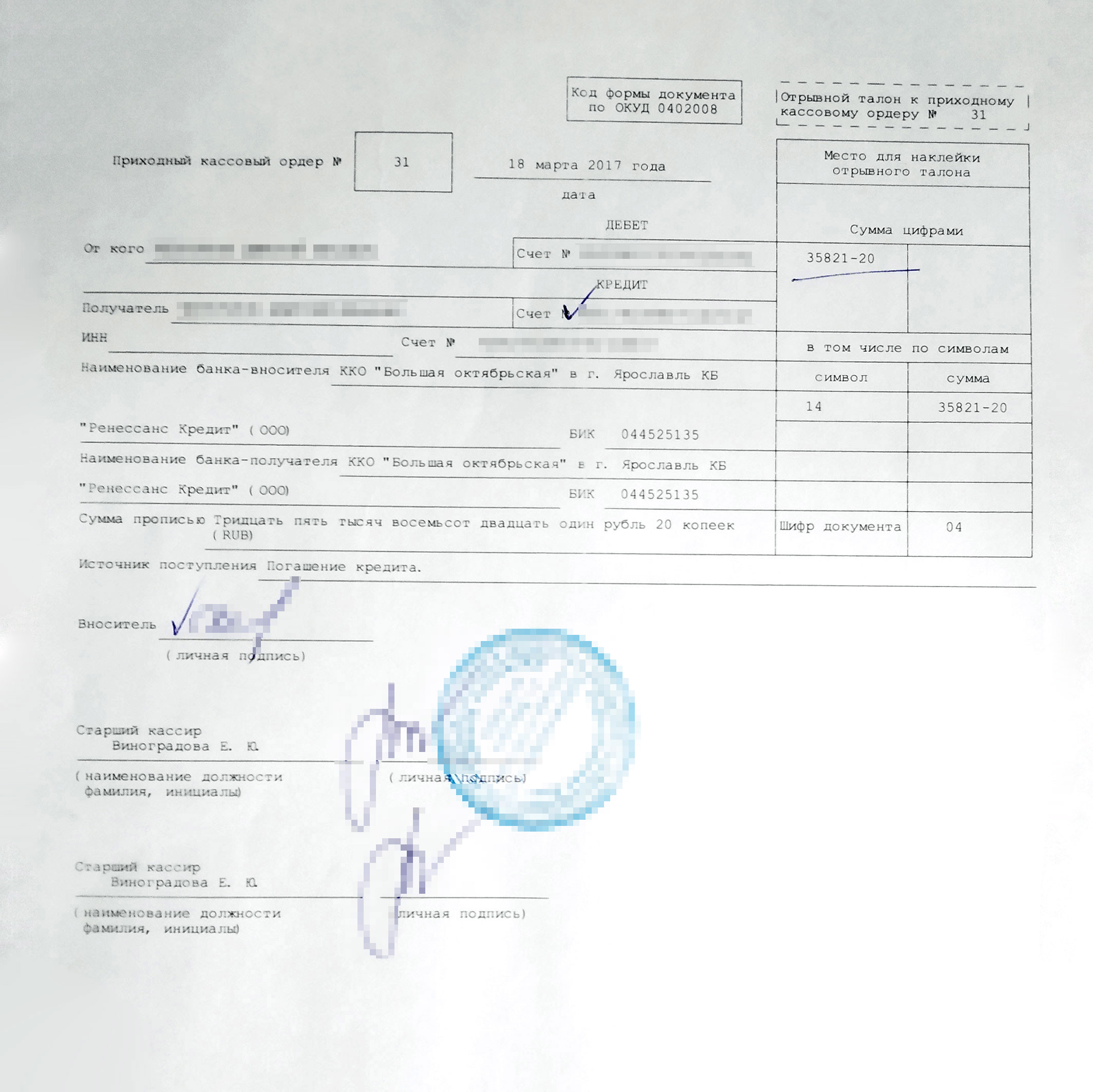

| 2017 | iPhone SE | 39 997 ₽ | 35 821 ₽ | 4176 ₽ |

| 2017 | Samsung J5 Prime | 12 990 ₽ | 12 500 ₽ | 490 ₽ |

| 2018 | Xiaomi Mi A2 Lite | 14 990 ₽ | 14 556 ₽ | 434 ₽ |

Я сэкономил на покупке телефонов в рассрочку 6100 ₽

| Samsung Galaxy | |

| Год | 2015 |

| Цена в рассрочку | 22 000 ₽ |

| Заплатил при досрочном погашении | 21 000 ₽ |

| Сэкономил | 1000 ₽ |

| iPhone SE | |

| Год | 2017 |

| Цена в рассрочку | 39 997 ₽ |

| Заплатил при досрочном погашении | 35 821 ₽ |

| Сэкономил | 4176 ₽ |

| Samsung J5 Prime | |

| Год | 2017 |

| Цена в рассрочку | 12 990 ₽ |

| Заплатил при досрочном погашении | 12 500 ₽ |

| Сэкономил | 490 ₽ |

| Xiaomi Mi A2 Lite | |

| Год | 2018 |

| Цена в рассрочку | 14 990 ₽ |

| Заплатил при досрочном погашении | 14 556 ₽ |

| Сэкономил | 434 ₽ |

Подводные камни при покупке в магазине

Навязывание дополнительных покупок. Беспроцентная рассрочка существует, но магазины иногда лукавят. К рассрочке прицепом идет обязательное условие — докупить что-то на определенную сумму.

Вот я покупаю в рассрочку и хочу сэкономить на процентах, но магазин просит еще обязательно заплатить 1600 рублей — за аксессуары. Например, мне так продавали чехол и защитное стекло. Я решил отказаться, а продавец сообщил, что так принято и ничего изменить он не может. В ответ я пригрозил, что пожалуюсь в Роспотребнадзор. Я вычитал, что по статье 16 закона «О защите прав потребителей» магазин не вправе требовать дополнительную покупку в обмен на скидку: магазин заявляет скидку за телефон — значит, обязан продавать по такой цене.

С этим продавцом договориться не получилось, и я в итоге ушел.

Может ли магазин навязывать услуги

Екатерина Мирошкина

экономист

В законе о защите прав потребителей действительно есть запрет на навязывание услуг. Продавец не может заставить покупателя купить стекло и чехол в придачу к телефону. Он может это предложить, а покупатель имеет право отказаться.

Если услугу навязывают или не продают товар по указанной цене, есть три варианта:

- Стоять на своем, ссылаясь на законы. Кто-то из продавцов не захочет связываться и согласится продать только телефон. Но кто-то откажется, как в этой истории.

- Купить дополнительные товары, а потом вернуть их. Даже если все качественное, есть шанс забрать деньги, сославшись на неподходящий цвет и размер.

- Пожаловаться в Роспотребнадзор. Но сначала надо написать претензию в магазин. Можно прямо не отходя от кассы: продавец поймет, что все серьезно, — им грозит внеплановая проверка и штраф. Дальше надо доводить дело до конца и писать жалобу через сайт. Это несложно, но придется потратить время. Есть шанс, что все решится еще на этапе претензии.

Доказать навязанные услуги не так уж просто. Если покупатель не договорился с продавцом и ушел, у него нет подтверждения, что он вообще хотел что-то купить, а ему навязывали чехлы и стекла. А если он все-таки заплатил за аксессуары, считается, что договор заключен добровольно: к чему теперь возмущения?

Но все-таки если проявить настойчивость, есть шанс добиться своего. Обширная судебная практика в пользу потребителей это подтверждает.

Навязывание страховки. Часто при оформлении рассрочки покупателю предлагают оформить полис страхования, от которого, по словам консультанта, отказаться нельзя. При этом плата за полис сводит на нет выгоду от досрочной выплаты.

В реальности отказаться от страховки можно. Тут действует то же правило, что и с навязанными покупками. Особенно предприимчивые покупатели не спорят: оформляют рассрочку со страховкой, а потом отказываются от нее.

Предлагают обычный кредит вместо рассрочки без переплаты. В другом магазине мне не стали навязывать дополнительные покупки, и мы сели заключать договор.

Продавец рассказал мне все условия рассрочки, я согласился. Он заполнил анкету с моими паспортными данными и информацией о работе и отправил ее в банки. Продавец не сказал, какие банки будут рассматривать мою анкету и по каким параметрам. Но для банка это обычная заявка на кредит: там оценивают по своим критериям, насколько клиент платежеспособен и точно ли он вернет деньги.

Через пять минут пришел положительный ответ от одного банка. Смотрю договор, а там сюрприз: рассрочка должна быть без переплаты, а мне дают обычный кредит с 18,2% годовых. Потом еще оказалось, что надо будет докупить все те же чехол и защитное стекло. В общем, никакой экономии тут не вышло. Сам телефон стоил 14 990 ₽. С процентами, чехлом и защитным стеклом вышло бы 20 637 ₽ — на 5647 ₽ дороже.

Продавец сказал, что это единственный банк, который откликнулся на мою заявку. Меня такой вариант не устроил, и я пошел дальше искать рассрочку.

Рассрочка в интернет-магазине

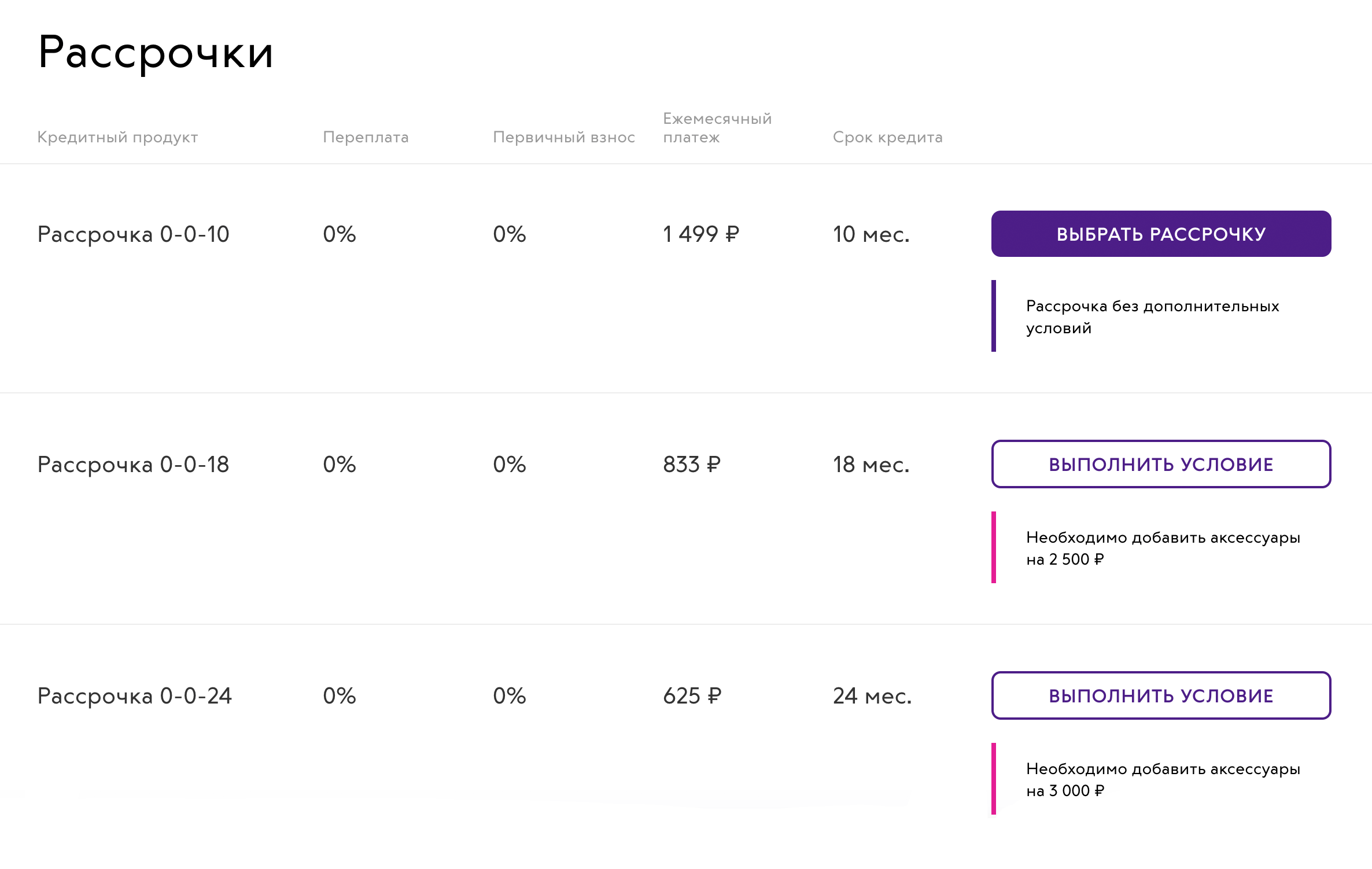

Я решил попробовать купить телефон через сайт магазина. Зашел на сайт «Связного», выбрал телефон и нажал «Купить в рассрочку». Выбрал схему «0-0-10»: это рассрочка на 10 месяцев без первоначального взноса и процентов.

Дальше мне надо было заполнить стандартную анкету: паспортные данные, место работы, зарплата. Никаких дополнительных услуг к рассрочке я не выбирал.

Через три минуты пришли ответы из банков. Сразу несколько одобрили рассрочку без процентов: за 14 990 ₽, сколько и было указано. Платить надо было равными платежами в течение 10 месяцев. Я выбрал банк, в котором у меня уже была открыта карта.

Через несколько минут пришло уведомление: за телефоном надо прийти в такой-то магазин и назвать номер заказа. Продавец никаких чехлов и стекол мне не навязывал, хотя магазин был тот же самый. Вместо этого мне за несколько минут оформили кредитный договор: я показал паспорт и получил оригинал договора с банком и мой новый телефон.

На все ушло пятнадцать минут.

Как я сэкономил на досрочном погашении

У меня были деньги, чтобы погасить рассрочку целиком. Через несколько дней после покупки я связался со службой поддержки банка, объяснил ситуацию, предупредил, что хочу выплатить всю сумму заранее, и уточнил размер платежа.

Сотрудник банка подтвердил, что я могу закрыть рассрочку досрочно, и объяснил, что для этого нужно сделать: внести на счет всю сумму до выбранной мной даты и обратиться в банк.

Я купил телефон за 14 990 ₽, а заплатил в итоге 14 556 ₽. Да, это не самая большая экономия, но все равно это скидка.

- 434 ₽

- я сэкономил на досрочном погашении

Во всех случаях действовал по одной схеме: отказывался от дополнительных услуг и выплачивал кредит досрочно.

Выводы

- В магазинах есть беспроцентная рассрочка. Это легальный и работающий способ получить скидку.

- Выгода зависит от условий банка и от стоимости покупки. Можно сэкономить всего 400 ₽, а можно и 4000 ₽, и больше — у меня было по-разному.

- Если навязывают дополнительные покупки, попробуйте оформить рассрочку на сайте магазина.

- Чем быстрее погасите рассрочку от банка, тем больше сэкономите на процентах и тем дешевле обойдется покупка.