Купил вещь в рассрочку и сразу погасил кредит

В крупных магазинах часто предлагают купить что-то в рассрочку. По сути, это обычный потребительский кредит: банк выдает кредит, а магазин делает скидку на товар на сумму процентов по кредиту.

Например, я оформляю в кредит Айфон Х по такому предложению. На следующий день иду и плачу полную сумму по кредиту. Получается, что я купил Айфон со скидкой, равной стоимости кредита — то есть процентам по нему.

Ведет ли досрочное погашение таких кредитов к ухудшению кредитной истории? И можно ли вообще так делать?

Иван

Иван, действительно, все работает так, как вы написали. А вот с кредитной историей есть нюансы. Начнем с примера.

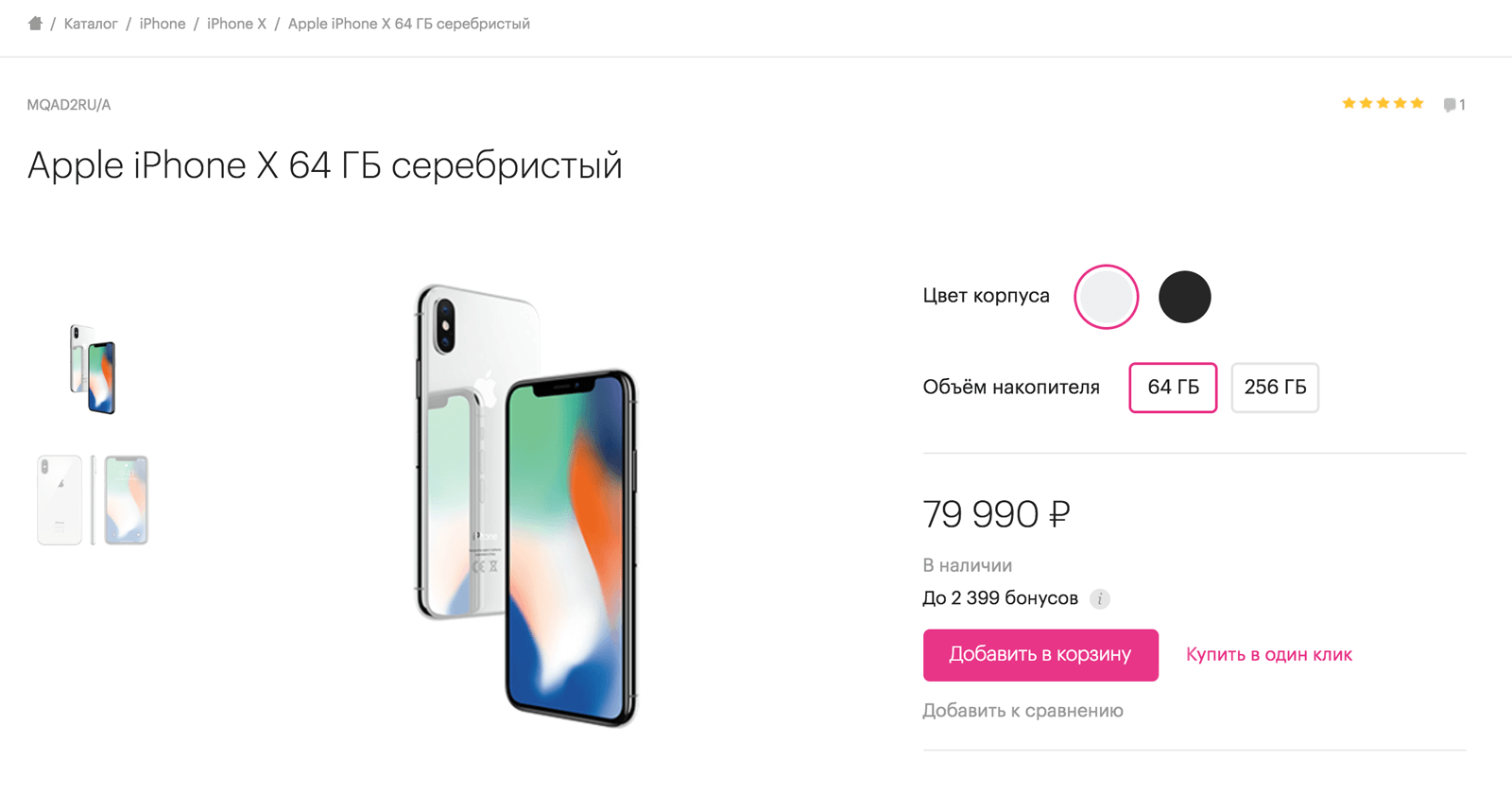

На сайте «Ре-стор» Айфон Х на 64 Гб сейчас стоит 79 990 рублей. Округлим до 80 000 рублей, чтобы было удобнее считать:

Какой-нибудь банк N говорит «Эплу»: «Давайте вы для нас снизите стоимость Айфона X до 60 000 рублей, а мы вам привлечем покупателей рассрочкой на телефон? Для покупателей стоимость Айфона будет 80 000 рублей, 20 000 мы возьмем себе, а 60 000 — вам, идет?» Допустим, идет.

Вот что происходит дальше. Маша приходит в «Ре-стор» за Айфоном. У нее есть 80 000 рублей, но всю сумму сразу отдавать не хочется. Сотрудник магазина говорит ей, что телефон можно купить в рассрочку, отправляет в банк N заявку на кредит, и банк предлагает Маше платить 10 месяцев по 8000 рублей.

Маша радуется: она получит телефон и не заплатит проценты. ЯКОБЫ! Но потом она посмотрит распечатанное предложение банка и увидит: 60 000 рублей — стоимость телефона, 20 000 рублей — проценты. Но все вместе как будто бы без процентов.

Маша соглашается на условия, оформляет рассрочку, на следующий день досрочно гасит кредит — ведь деньги у нее и так есть. Маша получает телефон и 20 000 рублей скидки.

Это легально.

А теперь нюансы.

Всегда ли возможно досрочное погашение кредита?

Закон не запрещает заемщику досрочно гасить кредит или гасить его большими суммами с пересчетом процентов. Предварительно надо уведомить кредитора. По закону уведомить нужно за 30 дней до платежа, но в договоре может стоять и более ранний срок — читайте внимательно договор.

Некоторым кредиторам достаточно просто звонка на номер горячей линии, а кто-то просит письменное обращение или визит в офис банка. Уточняйте. Просто принести кучу денег и погасить кредит получится не всегда.

Влияет ли досрочное погашение на кредитную историю?

Если вы досрочно закроете кредит, в кредитной истории будет информация, что клиент закрыл кредит без нарушений. В целом это положительная характеристика клиента.

Но разные банки по-разному анализируют кредитную историю потенциального заемщика. Некоторые обращают внимание на то, как долго клиент пользовался кредитным продуктами. В кредитной истории у каждого кредита есть графы с датой открытия и погашения кредита. Банки будут знать, что вы гасили кредит на следующий день.

У каждого банка свои представления об идеальном заемщике. При этом, даже досрочное погашение кредита принесет банку прибыль. Просто сумма будет меньше.

Что еще надо знать

Внимательно читайте условия договора. Часто при оформлении таких покупок в кредит вам предложат еще страховку или покупку дополнительных аксессуаров. Это сведет всю выгоду на нет.

Если вы хотите сэкономить — ничего не бойтесь и закрывайте кредит досрочно.

Если же вы хотите улучшить кредитную историю, то лучше закрыть кредит не сразу или пользоваться для этого другими кредитными продуктами. К примеру, можно оплачивать покупки кредитной картой в течение беспроцентного периода.