Меня зовут Никита, и полтора года назад у меня было пять кредитов. Я тратил на них ⅔ зарплаты.

Я платил два потребительских кредита на открытие бизнеса, гасил потраченную «в ноль» кредитку, отдавал рассрочку за технику. Последним оформленным кредитом стала ипотека. Я настолько привык к платежам, что не старался ничего изменить: смиренно платил проценты и даже забыл, когда и какой кредит у меня закончится.

Когда мы переехали в свою квартиру и потратились на ее обстановку, я осознал, что нахожусь в группе риска. Что, если я останусь без работы или заболею? Я не застрахован от ситуации, когда отдавать кредиты будет нечем: накоплений нет, непредвиденные расходы случаются, а отдавать ежемесячно банку приходится почти сорок тысяч. Я поставил цель: снизить обязательную кредитную нагрузку до уровня трети месячной зарплаты и параллельно формировать финансовую подушку безопасности.

Мне удалось пересмотреть свою кредитную нагрузку, оптимизировать платежи и снизить переплату. Вот что надо было для этого сделать.

Экономия, кэп

Платить кредиты еще пять (а ипотеку — двадцать пять) лет мне не хотелось. Тем более что за это время я отдам банкам 4 миллиона рублей в виде процентов — вернуть придется почти в три раза больше, чем занимал. Единственный способ сдвинуться с мертвой точки — гасить кредиты досрочно. Я перешел в режим экономии и параллельно искал подработку.

Я проанализировал статьи расходов: много денег уходило на развлечения — бары и рестораны, кино. Для экономии я отказался от тусовок в барах. Сначала я выделял на досрочное погашение по 3—5 тысяч, со временем получилось стабильно платить сверху по 13—15 тысяч в месяц, а иногда и больше.

Для меня экономия оказалась главным пунктом, который помог гасить кредиты досрочно, но вы это и без меня знаете. У нас уже много об этом написано:

Приоритеты в кредитах

Например, у меня есть два кредита. Для удобства посчитаем, что оба кредита я взял в один день и на одинаковый срок — 36 месяцев.

Какой кредит гасить первым

| На Айфон | На машину | |

|---|---|---|

| Сумма | 55 000 ₽ | 543 000 ₽ |

| Ставка | 22,9% | 12,9% |

| Платеж в месяц | 2100 ₽ | 18 300 ₽ |

| Переплата по процентам | 21 500 ₽ | 114 500 ₽ |

Какой кредит гасить первым

| На Айфон | |

| Сумма | 55 000 ₽ |

| Ставка | 22,9% |

| Платеж в месяц | 2100 ₽ |

| Переплата по процентам | 21 500 ₽ |

| На машину | |

| Сумма | 543 000 ₽ |

| Ставка | 12,9% |

| Платеж в месяц | 18 300 ₽ |

| Переплата по процентам | 114 500 ₽ |

За Айфон нужно платить 2100 рублей в месяц. У меня настроен автоматический платеж, и я даже не замечаю, что эти деньги списываются. А вот за машину надо платить по 18 300 рублей — эта сумма сильнее бьет по карману, с ней обидно расставаться. Еще и переплата в пять раз больше, чем за Айфон. Мозг хочет от этого кредита поскорее избавиться.

Каждый месяц за счет экономии у меня появляются свободные 3000 рублей. Нужно выбрать, какой из кредитов в первую очередь гасить досрочно. Вот какие есть варианты.

Сначала машина, потом Айфон. С досрочными погашениями за 2,5 года я закрою кредит на машину, останется только Айфон: основной долг 12 000 рублей под 22,9% годовых.

Сначала Айфон, потом машина. Кредит на Айфон закрою спустя год — теперь можно платить за машину 23 400 рублей в месяц. Спустя те же 2,5 года останется основной долг 4900 рублей под 12,9% годовых.

Остаток задолженности спустя 2,5 года досрочных погашений

| Сначала машина | Сначала Айфон | |

|---|---|---|

| Остался основной долг | 12 000 ₽ | 4900 ₽ |

| Я сэкономил | 19 550 ₽ | 27 170 ₽ |

Остаток задолженности спустя 2,5 года досрочных погашений

| Сначала машина, потом Айфон | |

| Остался основной долг | 12 000 ₽ |

| Я сэкономил | 19 550 ₽ |

| Сначала Айфон, потом машина | |

| Остался основной долг | 4900 ₽ |

| Я сэкономил | 27 170 ₽ |

Оказалось, что гасить сначала «большой» кредит на машину не так уж и выгодно. Лучше поскорее избавиться от маленького кредита с высокой ставкой, а потом бросить все ресурсы на неприятный большой кредит.

Уменьшать платеж или сокращать срок

Кредиты можно гасить досрочно двумя способами: уменьшать срок кредита или снижать сумму ежемесячного платежа. Часто люди не знают, какой из вариантов выбрать.

Чтобы ответить на этот вопрос, нужно просто поиграть с экселькой:

- Понять, какие варианты досрочного погашения дает вам банк (может быть, никаких или только один).

- Посчитать переплату по каждому варианту.

- Сравнить переплаты, сроки и всё остальное, что вас волнует.

Например, у меня есть кредит: 500 000 рублей, 15% годовых, на три года. А еще у меня есть 50 тысяч, которые я пущу на досрочное погашение вместе с первым ежемесячным платежом. Надо выбрать, что уменьшать: срок или ежемесячный платеж. Считаем.

Как изменится кредит при досрочном погашении

| Плачу в месяц | Срок кредита | Переплата | |

|---|---|---|---|

| Без досрочных погашений | 17 330 ₽ | 36 месяцев | 124 220 ₽ |

| Уменьшаю срок | 17 330 ₽ | 32 месяца | 98 600 ₽ |

| Уменьшаю платеж | 15 560 ₽ | 36 месяцев | 112 140 ₽ |

Как изменится кредит при досрочном погашении

| Без досрочных погашений | |

| Ежемесячный платеж | 17 330 ₽ |

| Срок кредита | 36 месяцев |

| Итоговая переплата | 124 220 ₽ |

| Уменьшаю срок | |

| Ежемесячный платеж | 17 330 ₽ |

| Срок кредита | 32 месяца |

| Итоговая переплата | 98 600 ₽ |

| Уменьшаю платеж | |

| Ежемесячный платеж | 15 560 ₽ |

| Срок кредита | 36 месяцев |

| Итоговая переплата | 112 140 ₽ |

Кажется, что уменьшение срока кредита выгодней: разница в переплате по процентам составляет почти 15 тысяч. И этот же аргумент выдвигают все, кто советует уменьшать срок кредита.

Но на самом деле всё не так однозначно: эти варианты нельзя сравнивать, потому что при уменьшении ежемесячного платежа я сразу начинаю экономить по 1700 рублей каждый месяц — разницу между старым и новым ежемесячным платежом. За эти сэкономленные 1700 рублей в месяц как раз и приходится переплачивать почти 15 тысяч в качестве процентов.

А если уменьшать ежемесячный платеж, но при этом продолжать платить так, будто сумма платежа не уменьшилась, я получу ту же большую экономию, что и при уменьшении срока. Но будет и бонус: обязательный платеж банку каждый месяц будет уменьшаться. Если в какой-то момент у меня не окажется денег, чтобы заплатить запланированный ежемесячный взнос, можно будет отдать банку уже не такую большую сумму, как раньше, и не платить штрафы и пени за просрочку.

Вот как будет выглядеть моя табличка, если уменьшать платеж, но продолжать платить по-прежнему.

Сравнение всех вариантов досрочного погашения

| Плачу в месяц | Срок кредита | Переплата | |

|---|---|---|---|

| Без досрочных погашений | 17 330 ₽ | 36 месяцев | 124 220 ₽ |

| Уменьшаю срок | 17 330 ₽ | 32 месяца | 98 600 ₽ |

| Уменьшаю платеж | 15 560 ₽ | 36 месяцев | 112 140 ₽ |

| Уменьшаю платеж, но разницу пускаю на досрочку | 17 330 ₽ | 32 месяца | 98 600 ₽ |

Сравнение всех вариантов досрочного погашения

| Без досрочных погашений | |

| Ежемесячный платеж | 17 330 ₽ |

| Срок кредита | 36 месяцев |

| Итоговая переплата | 124 220 ₽ |

| Уменьшаю срок | |

| Ежемесячный платеж | 17 330 ₽ |

| Срок кредита | 32 месяца |

| Итоговая переплата | 98 600 ₽ |

| Уменьшаю платеж | |

| Ежемесячный платеж | 15 560 ₽ |

| Срок кредита | 36 месяцев |

| Итоговая переплата | 112 140 ₽ |

| Уменьшаю платеж, но разницу пускаю на досрочку | |

| Ежемесячный платеж | 17 330 ₽ |

| Срок кредита | 32 месяца |

| Итоговая переплата | 98 600 ₽ |

С уменьшением обязательств проще формировать финансовую подушку безопасности: пускать часть денег не на досрочное погашение, а на отдельный счет. Конечно, придется переплатить проценты банку, зато, если срочно понадобятся деньги на что-то важное, можно будет не брать еще один кредит в банке, а воспользоваться финансовой подушкой.

Планировать платежи в калькуляторе кредитов

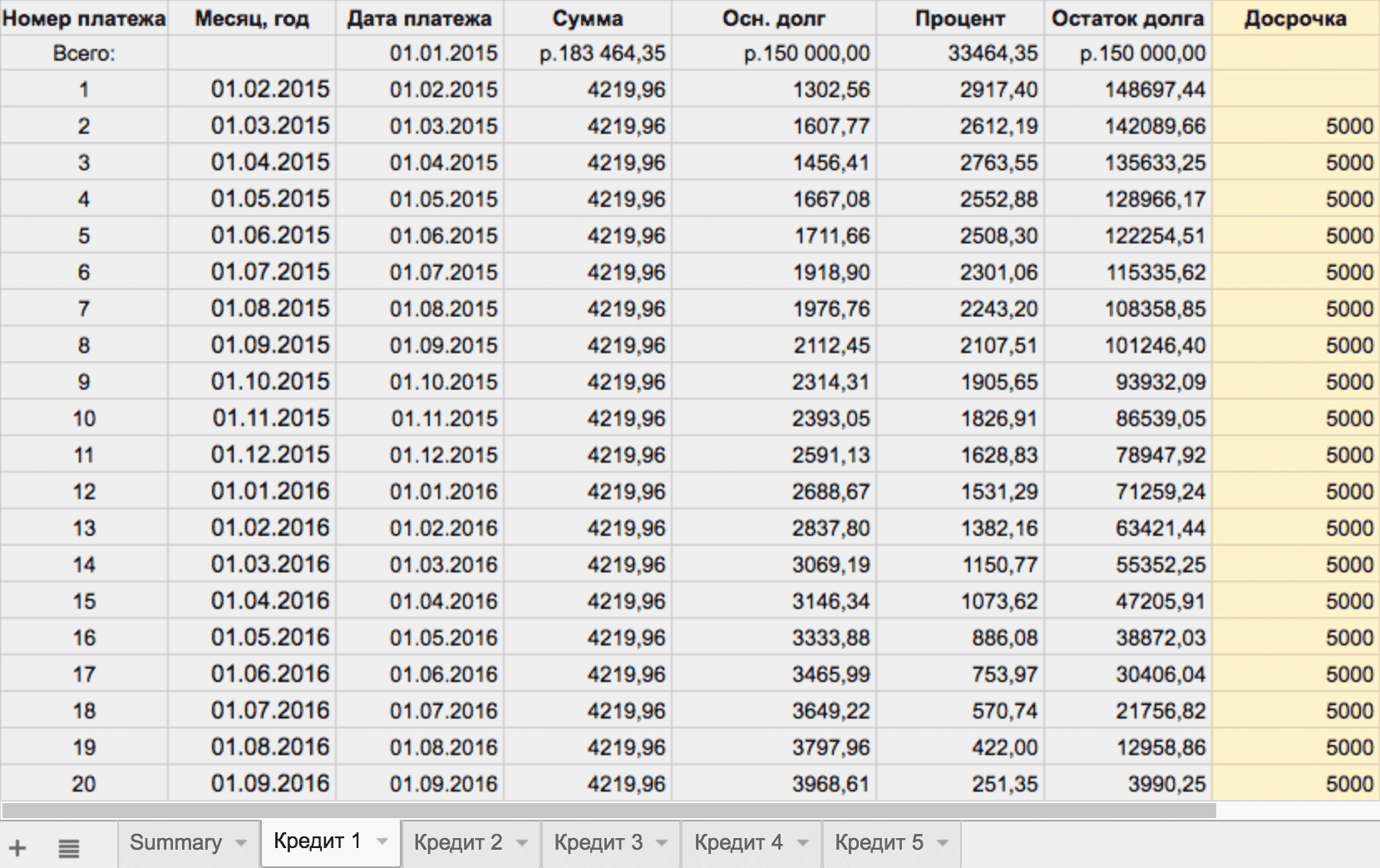

Чтобы мотивировать себя, я составил план: написал кредитный калькулятор, в котором посчитал, какую сумму сэкономлю при текущем темпе досрочного погашения и как скоро я закрою свои кредиты. Чтобы внести в калькулятор свои данные, нажмите в документе Файл → Создать копию.

Вот как им пользоваться.

1. Заполнить все поля калькулятора. Нужно указать ставку, срок кредита, дату открытия и тип платежей. Выбрать, как досрочно гасить — снижая ежемесячный платеж или срок кредита:

По каждому из кредитов автоматически составляется график платежей, информация попадает на соответствующий кредиту лист:

2. Указать сумму досрочного погашения в каждом месяце по каждому кредиту:

3. Посмотреть статистику. Когда указаны все досрочные погашения, на первом листе калькулятора считается статистика по кредитам.

Для тех, кто не жалует олдскульные таблички, мы написали калькулятор. В нем меньше настроек, зато можно быстро посчитать, сколько вы сэкономите, если досрочно закроете самые дорогие кредиты.

Рефинансирование

Рефинансирование — это когда другой банк дает вам новый кредит под меньшую ставку, чтобы вы погасили старый кредит. Для другого банка это возможность заработать на вас, для вас — шанс снизить процентную ставку, а следовательно, и переплату.

Рефинансироваться хорошо, когда у вас нет проблем с доходами и вы просто ищете возможность снизить переплату. Рефинансироваться плохо, когда вам нечем отдавать кредит и вы берете новый, чтобы покрыть первый и отсрочить общение с коллекторами.

Если нечем отдавать кредит — рефинансироваться не стоит

При рефинансировании важно внимательно изучить условия по новому кредиту: проверить, можно ли гасить этот кредит досрочно и не штрафует ли банк за это. Может получиться так, что вместо двух лет по нынешней ставке придется платить пять лет по ставке на два-три процентных пункта ниже. И за эти пять лет отдать новому банку больше денег, несмотря на пониженную процентную ставку.

Чтобы снизить переплату, кредит на рефинансирование лучше брать на небольшой срок: чтобы его ежемесячный платеж был соразмерным ежемесячному платежу по старому кредиту.

У меня не сразу получилось рефинансировать кредиты: раньше опаздывал с платежами, да и общая кредитная нагрузка была такой, что банки не одобряли рефинансирование. Получилось рефинансировать после того, как закрыл один из кредитов: вместо оставшихся взял один общий со ставкой 15% — на 4 процентных пункта ниже.

Мой результат

За полтора года я снизил кредитную нагрузку до безопасного для меня уровня, рефинансировал кредиты и сформировал финансовую подушку безопасности. Сейчас, когда пишу статью, я закрыл и рефинансированные кредиты — осталась только ипотека.

Сейчас я плачу ту же сумму, что и раньше: отдаю около 40 000 рублей в месяц. Но если раньше все сорок тысяч были обязательным платежом, то сейчас я обязан платить ежемесячно только 15 000 — всё остальное идет на досрочное погашение. Я уже сэкономил около миллиона за счет досрочных погашений, а если продолжу платить так же, сэкономлю три миллиона. И закрою ипотеку на много лет раньше, чем должен был.

Вот что еще я понял за время борьбы с кредитами.

Не нужно копить на досрочное погашение. Полгода копить на досрочное погашение, чтобы потом разом погасить побольше, невыгодно. Выгоднее каждый месяц платить по пять тысяч, чем через год разом заплатить шестьдесят. Пока я не вношу досрочные платежи, банк начисляет на эту сумму проценты.

Выгодней платить так, будто кредитная нагрузка не снижается. Мне это помогло сэкономить больше: пока я гасил много кредитов, я привык отдавать приличную сумму по обязательствам. Она была заложена в мой бюджет, и я старался не уменьшать ее без необходимости. И когда один из кредитов закрывался, я старался и дальше платить столько, сколько платил до его закрытия.

Запомнить

- В первую очередь выгодно гасить кредит с высокой процентной ставкой.

- Если есть возможность снижать ежемесячный платеж, лучше снижать, а образовавшуюся разницу пускать на досрочное погашение.

- Если для досрочного погашения не нужно два часа стоять в очереди, лучше вносить платежи так часто, как получается.

- Если есть возможность рефинансировать кредиты, нужно стараться сохранить кредитную нагрузку на прежнем уровне.

- Освобожденные от кредитной нагрузки деньги нужно стараться также пускать на досрочное погашение оставшихся кредитов.