Как стать московским пенсионером, если живешь в Сибири

Если пенсия у нас все же будет, очевидно, что она будет выше у московских пенсионеров, а не у региональных.

Можно ли простому пареньку из сибирского региона стать в будущем московским пенсионером, если он купит долю в самой дешевой московской квартире, пропишется там не меньше чем на 10 лет, но жить и работать останется в своем регионе?

Какие подводные камни у такой инвестиции в будущее? Это вообще законно?

С уважением,

Михаил

Идея стать московским пенсионером потребует вложений, а прибыль они начнут приносить только через 20 лет — и то не факт.

Давайте разберем вашу схему подробно.

О каких пенсиях идет речь?

Это социальные доплаты к пенсии для жителей Москвы. Они положены не всем москвичам, а только неработающим пенсионерам — и только в случае, если назначенная им пенсия не достигает величины городского социального стандарта.

Такую московскую пенсию можно получить при следующих условиях:

- Вы не работаете после назначения пенсии.

- Вы зарегистрированы в Москве или на присоединенной к ней территории не менее 10 лет.

- Вы получаете официально назначенную пенсию, которая меньше, чем величина городского стандарта.

Размер пенсии в Москве в 2022 году

Основная пенсия. Ее назначает пенсионный фонд РФ в размере, предусмотренном законом. Две доплаты к ней составляют понятие московской пенсии.

Региональная доплата до прожиточного минимума. Если размер пенсии, получаемой от пенсионного фонда из федерального бюджета, ниже прожиточного минимума по региону, где пенсионер ее получает, регион должен доплачивать к основной пенсии до прожиточного минимума.

Правительство Москвы установило такую доплату независимо от того, сколько лет пенсионер постоянно живет в Москве. Прожиточный минимум для столичных пенсионеров с 1 июня 2022 года составляет 15 410 ₽. Если размер пенсии в Москве ниже, пенсионер получит социальную доплату до этой суммы.

Московская доплата до городского стандарта. Правительство Москвы за счет городского бюджета перечисляет пенсионерам ежемесячную компенсационную выплату. С 2022 года городской социальный стандарт составляет 21 193 ₽. За счет доплаты каждый московский пенсионер должен получать не менее этой суммы.

Ежемесячную компенсационную выплату назначает управление соцзащиты по месту получения пенсии.

Преимущества статуса московского пенсионера

Московская доплата. Доплату до прожиточного минимума делает каждый регион, но Москва увеличивает ее до городского стандарта. Разница между прожиточным минимумом для столичных пенсионеров и минимальной московской пенсией в 2022 году равна 5783 ₽.

Льготы. Каждый московский пенсионер имеет право на социальную карту москвича, дающую льготы:

- Бесплатный проезд в общественном транспорте.

- Адресная помощь по мере необходимости: соцработник, бесплатные лекарства или 50% скидка на их покупку по рецепту, путевка в санаторий, компенсация за оплату стационарного телефонной связи, частичная компенсация по ЖКУ.

- Бесплатные билеты в кинотеатр, театр, концертный зал.

- Возмещение стоимости зубного протезирования в государственной стоматологии.

Кто имеет право на московскую пенсию

Региональную московскую доплату к пенсии пожизненно получают неработающие пенсионеры, которые зарегистрированы и живут в Москве 10 лет и там же получают пенсию. Этот срок не обязательно должен быть непрерывным.

Работающие пенсионеры тоже могут претендовать на ежемесячную компенсационную выплату, но не все, а некоторые категории, например:

- работники отдельных должностей в государственных и муниципальных учреждениях образования, здравоохранения, соцзащиты, культуры, физкультуры и спорта, библиотек или архивов;

- работники государственной ветслужбы, отделов загса, центра занятости населения Москвы;

- гардеробщики государственных и муниципальных учреждений;

- дворники, уборщики, дежурные по подъездам, сторожа, консьержи, швейцары в организациях ЖКХ Москвы;

- нетрудоспособные граждане с третьей группой инвалидности, которые получили ее вследствие ликвидации катастрофы на ЧАЭС.

Зарплата таких работающих пенсионеров должна быть не выше 20 000 ₽. Это условие не распространяется на ветеранов Великой Отечественной войны, а также на инвалидов первой и второй группы: они получают московскую пенсию независимо от дохода и должности.

Остальные пенсионеры не вправе претендовать на региональную доплату к пенсии в Москве, если они получают зарплату — независимо от ее размера. Пенсия в Москве в этом случае будет не меньше регионального прожиточного минимума для пенсионера, с 1 июня 2022 года — 15 410 ₽.

Самозанятые пенсионеры, пенсионеры, которые получают доход с акций, процентов по вкладам, а также пенсионеры, которые сдают жилье, имеют право на компенсационную доплату до 21 193 ₽.

Можно ли получить статус московского пенсионера при временной регистрации. По месту временной регистрации пенсионер имеет право на доплату до прожиточного минимума своего региона. Право на городскую социальную доплату к пенсии имеют только граждане с постоянной регистрацией.

Как получить московскую пенсию

Документы для оформления региональной доплаты в Москве:

- Заявление.

- Паспорт.

- Справка о размере пенсии и сроке ее назначения в Москве. Не нужна, если пенсию назначали органы ФСБ или МВД.

- Уведомление о снятии с учета в территориальном органе ПФР, если платили добровольные взносы по обязательному пенсионному страхованию — например, при самозанятости.

- Архивные документы со сведениями о периодах регистрации по прежним адресам в Москве.

- Документ, подтверждающий принадлежность к льготной категории: справка об инвалидности первой или второй группы, справка об инвалидности третьей группы, полученной в результате ликвидации аварии на ЧАЭС, удостоверение инвалида или ветерана Великой Отечественной войны.

Порядок оформления. Оформить доплату до городского социального стандарта можно лично в МФЦ или онлайн на mos.ru в разделе «Региональная социальная доплата для неработающих пенсионеров». Доплата оформляется бесплатно.

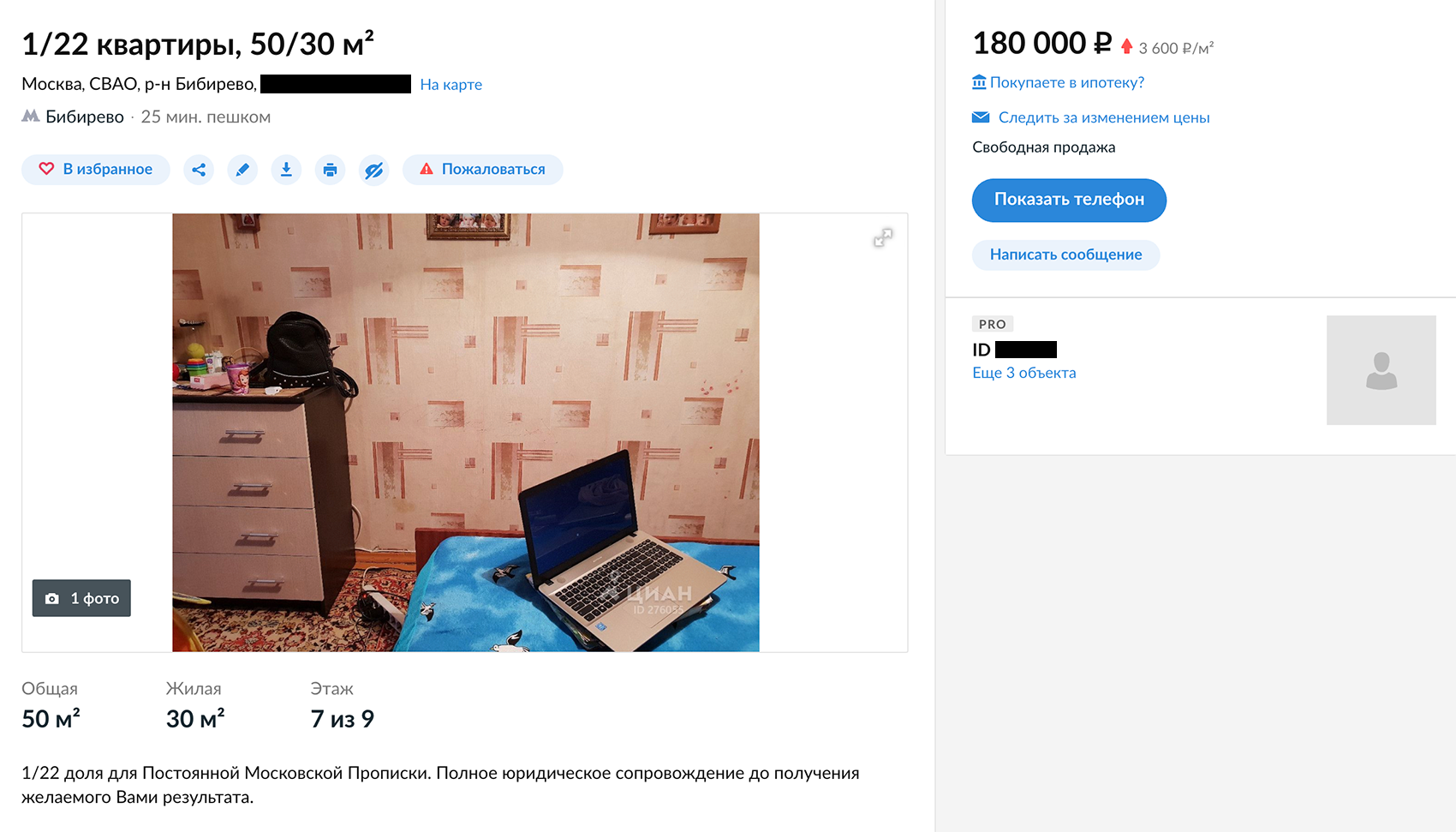

Стоит ли покупать долю в московской квартире для прописки?

Чтобы получить московскую регистрацию, нужно купить не менее 11 м² жилой площади в Москве или Новой Москве. Сейчас стоимость подобных предложений составляет 180—190 тысяч рублей в среднем.

Получается, вы вкладываете сумму около 190 тысяч рублей, рассчитывая, что первые «дивиденды» в размере 2100 рублей в месяц получите минимум через 10 лет. Но этот срок может оказаться и больше — если вам до пенсии больше 10 лет. Весь этот период у вас будет дополнительная финансовая нагрузка: оплата коммуналки и налогов.

Предположим, вам до пенсии осталось ровно 10 лет, налоги и коммуналку будут оплачивать другие собственники, а инфляция и размер пенсии не меняются. Вы окупите вложения примерно через 17 лет.

Чтобы было проще это посчитать, давайте представим покупку недвижимости в виде банковского вклада. Условия будут примерно такими:

- Первоначальный взнос — 190 тысяч рублей. Снять его можно, но при этом дивиденды вы не получите.

- Дивиденды — 2100 рублей в месяц. Первую выплату вы получите через 10 лет или больше — при условии, что до пенсии осталось 10 лет. Каждый год вы будете получать 25 200 рублей.

- Даже если вы вышли на пенсию, отозвать первоначальный взнос нельзя. Прописку придется сохранять. Поэтому окупите первоначальный взнос примерно через 7 лет.

- Если изменятся законы — изменятся и условия вклада, и доходность. Гарантий размера выплат нет.

Я бы на таких условиях деньги не вложил.

С экономической точки зрения ваша схема выглядит рискованной

Если вы купите долю, в квартире кроме вас будут другие собственники. Они в любой момент могут потребовать прекращения вашего права собственности и принудительного выкупа вашей доли в квартире.

Если суд сочтет вашу долю незначительной — вы ее лишитесь и в лучшем случае получите свои деньги обратно. Мы рассказали об этом в двух изумительных историях:

А еще могут измениться законы: например, совсем недавно правительство повысило пенсионный возраст. Гарантировать, что законы не будут меняться еще 10 лет, не может никто.

Если вы те же самые 190 тысяч рублей внесете на вклад в банк под 7,22% годовых, через 17 лет на одних процентах, с учетом их капитализации, вы заработаете 455 963,84 рубля. Причем сохранность вклада будет гарантирована государством, а деньгами вы можете полностью распоряжаться.

Что вам делать

Я не рекомендую изыскивать способы получить московскую пенсию или рассчитывать свою будущую пенсию, опираясь на средние показатели по регионам. Эти числа достаточно условные: кто-то получает пенсию ниже средней, а кто-то и выше. А какая пенсия в Москве для неработающих пенсионеров будет через год или через 10 лет — вообще неизвестно.

У тех, кто живет в Сибири, есть преимущество: жители Крайнего Севера и приравненных к нему территорий могут выйти на пенсию и получать надбавки раньше жителей столицы. Узнайте, вдруг вы попадаете под такие условия.

Напомню, что рисков гораздо меньше и размер пенсии больше, если у вас белая зарплата с отчислениями в пенсионный фонд или если вы инвестируете деньги в негосударственных пенсионных фондах.