Как быстрее погасить кредитку?

У меня есть кредитная карта. Как быстрее погасить кредит и сократить сумму долга? Например, долг 100 000 ₽. Могу ли я внести 10 000 ₽, чтобы в следующем месяце осталось 90 000 ₽?

И еще — уплата кредита 5-го числа. Что, если я плачу раньше? До какого числа списывают проценты?

Понимаю ваше желание закрыть долг по кредитной карте. Расскажу, как устроены кредитные карты и что можно сделать, чтобы быстрее погасить задолженность.

Как устроена кредитная карта

В Т—Ж уже рассказывали, как работает кредитная карта. Напомню основные понятия.

Лимит — доступные к использованию деньги. Клиент может пользоваться ими постоянно, если не забывает возвращать долг.

Например, лимит по карте — 150 000 ₽. Если потратить 100 000 ₽, вернуть их на карту и закрыть долг, вам снова будут доступны все 150 000 ₽.

По кредитам банки предлагают более крупные суммы, чем по картам: например, до 30 000 000 ₽ против 1 000 000 ₽ по карте.

Льготный, или грейс-период — это когда банк еще не начисляет проценты за выданные деньги. За это время можно погасить долг без уплаты процентов. У каждого банка он разный: у одних до 55 дней, у других — до 120, 200 или 365.

По кредиткам обычно есть операции, не входящие в льготный период: перевод денег, снятие наличных, некоторые платежи, например за услуги ЖКХ. Важно изучить тарифы по кредитке, чтобы не платить лишние комиссии и проценты.

Расчетный период, когда банк определяет сумму задолженности и начисляет проценты. Обычно он длится месяц и начинается с даты активации карты.

Платежный период, когда нужно внести начисленные проценты и часть долга, если не успели вернуть деньги во время льготного периода.

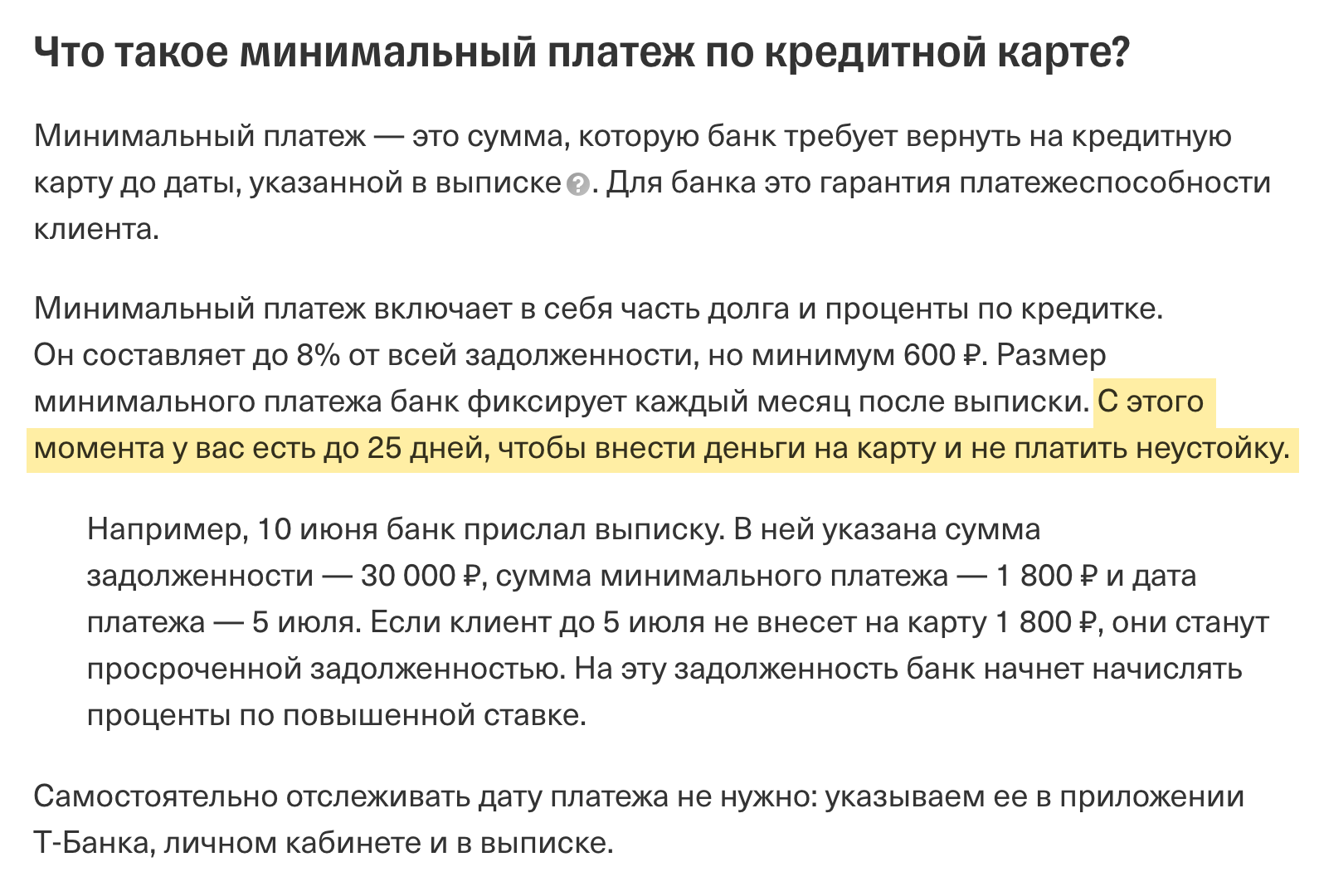

Минимальный обязательный платеж. Обычно это 2—10% от использованного лимита. Размер меняется каждый платежный период и зависит от текущего долга по карте. Срок для внесения минимального платежа у каждого банка свой и зависит от даты, когда клиент впервые воспользовался деньгами кредитора.

Если пропустить минимальный платеж, пойдет просрочка, которая отобразится в кредитной истории. А еще банк начислит штрафы.

Не важно, когда вносить деньги — в начале или конце платежного периода. Сумма процентов спишется одинаковая, так как банк начислил ее заранее при формировании минимального платежа.

Вы пишете, что дата платежа — 5-е число. Если вы внесете платеж 1-го числа, сумма процентов не изменится. А если внесете деньги дважды до окончания платежного периода, все пойдет в счет погашения долга по карте.

Полная оплата использованного лимита — весь долг по карте. Когда закончится расчетный период, банк пришлет выписку, в которой укажет два вида платежей: минимальный и для погашения долга по льготному периоду.

Чтобы не платить банку проценты за использованный кредитный лимит, нужно внести полную сумму до конца льготного периода. Перечислять деньги можно любыми суммами. Главное — погасить весь долг к концу льготного периода и не просрочить минимальные платежи.

Как быстрее погасить кредитную карту

Ускорить погашение задолженности по кредитке можно по-разному. Очевидный способ — вносить как можно больше денег в счет долга. Но есть и другие.

Не выпадать из льготного периода. Если успеете погасить долг в это время, можно не платить проценты банку. Если дойдет до компенсации процентов — гасить долг станет сложнее, ведь понадобится больше денег.

Банк всегда сообщает, до какого числа нужно внести минимальный платеж и погасить весь долг, чтобы не платить проценты. Например, присылает выписку на электронную почту и в мобильное приложение. При минимальном платеже не обязательно закрывать полный долг по карте: важно перечислить сумму, которую банк укажет для сохранения льготного периода. Обычно она меньше всего долга.

Вовремя вносить минимальный платеж. Это обязательное условие кредитного договора. Если задержать платеж на день, банк начислит штраф за просрочку, из-за чего гасить долг станет сложнее.

Еще банк направит информацию в бюро кредитных историй и может снизить лимит по карте или вовсе ее заблокировать.

Гасить сначала самую дорогую карту. Когда у человека несколько кредитных карт, в первую очередь нужно закрывать долг по той, у которой самые высокие процентные ставки, даже если ее лимит самый маленький. Так вы заплатите меньше процентов банку, если не успеете погасить все в льготный период.

С кредитами все работает так же. Досрочно гасить надо в первую очередь тот, где выше ставка.

Рефинансировать. Если нет полной суммы для уплаты долга, можно оформить рефинансирование — перевести задолженность в другой банк, который выдаст вам кредит на оплату карты. У вас будет график с суммой и фиксированной датой ежемесячного платежа. Возможно, ставка будет ниже.

Похожая схема по закрытию долга есть у Т-Банка — перевод баланса. Банк предлагает клиентам закрыть долги в других банках, и по использованному лимиту не будет начислять проценты 120 дней. Если успеть погасить долг до окончания льготного периода, сможете воспользоваться деньгами бесплатно.

В Т—Ж уже рассказывали, как работает рефинансирование. Напомню: не все банки берут в работу кредитные карты. Уточните это при обращении за рефинансированием.

Снизить кредитный лимит или заблокировать карту. Этот вариант подойдет тем, кому сложно себя контролировать и кто с трудом гасит долги в течение льготного периода. Это может быть особенно полезно, когда есть несколько кредитных карт, чтобы избавиться от менее выгодных.

Снизив кредитный лимит, вы не сможете задолжать банку слишком много денег. Возможно, перед этим придется полностью закрыть долг. А при блокировке карты вы не сможете ею воспользоваться, но погасить долг все же придется.

Важно: не избегайте общения с банком. Если вы просто перестанете платить и отвечать на звонки, просрочка будет расти, а долг могут передать коллекторам.

Что в итоге

Кредитные карты устроены немного сложнее, чем обычные кредиты. Но при грамотном использовании можно пользоваться деньгами банка, не платя проценты.

Всегда обращайте внимание на даты внесения минимальных платежей и дату окончания льготного периода. Если вовремя вносить минимальный платеж, не придется платить банку неустойку. А если погасить долг в течение льготного периода, не придется платить проценты.

При первой возможности вносите деньги на кредитку, особенно если кончается льготный период — иначе уменьшать долг станет сложнее.

Если у вас несколько кредиток, первым делом платите по той, где выше процентная ставка. Независимо от числа кредитных карт может пригодиться рефинансирование задолженности или услуга «Перевод баланса».

Если у вас есть сложности с погашением долга, не избегайте общения с банком. Кредитор может пойти навстречу и поможет выбрать такой график платежей, который устроит и вас, и его.