Что такое рефинансирование кредитов

Какие кредиты можно рефинансировать, на что смотрят банки и стоит ли оно того

Рефинансирование кредитов — заманчивое предложение: можно либо снизить кредитную нагрузку, либо сэкономить, либо и то и другое.

Рефинансирование, или перекредитование, — это получение нового кредита, которым закрываются старые займы. Последних может быть несколько, а новым кредитором выступает как тот же самый банк, так и другой.

Обычно кредиты рефинансируют с двумя целями:

- Снизить нагрузку на семейный бюджет — если текущий платеж слишком большой, можно взять кредит на более долгий срок, чтобы платить меньше.

- Сэкономить на процентах — если ставки со времени оформления кредита существенно снизились. Например, оформлен заем под 19% годовых — его можно переоформить под 11%. Ежемесячный платеж останется таким же, а итоговая переплата будет меньше.

В статье я рассмотрю особенности программы, расскажу, как происходит рефинансирование и что нужно знать заемщику, перед оформлением кредита.

В чем особенности рефинансирования

Помогает не выйти в просрочку. Иногда человек хочет быстрее рассчитаться по кредиту, поэтому заключает договор на короткий срок, например на 36 месяцев. Но при этом ежемесячный платеж большой — если снижается доход, заем становится сложно обслуживать. В такой ситуации можно оформить новый кредит с более долгим сроком и снизить платеж. Но если растет срок, то растет и переплата.

Большой срок кредита совсем не значит, что человек так и будет выплачивать долг все 10 лет. Можно погасить досрочно: например, если взять заем на 10 лет, а платежи вносить по графику, который предусмотрен для трехлетнего займа, то итоговая переплата будет как по кредиту на три года.

Если платеж по текущему кредиту оказался совсем неподъемным и есть риск выйти в просрочку, стоит перекредитоваться на больший срок даже с увеличением ставки: переплата увеличится, зато кредитная история сохранится положительной.

Раньше банки обычно ограничивали срок потребительских кредитов пятью годами, но в последнее время стали выдавать займы и на больший срок — до 10 и даже 15 лет.

Помогает сэкономить. Если со времени оформления кредита ставки на рынке снизились, можно оформить рефинансирование, даже если текущий платеж устраивает. Дело в том, что ставка по кредиту прямо влияет на итоговую переплату и если есть возможность платить меньше процентов, стоит этим воспользоваться.

Дает возможность получить дополнительные наличные. Для переманивания клиентов банки идут на разные уступки, в том числе предлагают получить дополнительные наличные по той же ставке, по которой проведут рефинансирование. Например, если у заемщика есть долг по старому кредиту в размере 150 000 ₽, другой банк может предложить ему оформить заем на 300 000 ₽: половину перечислят на счет старого банка, чтобы закрыть кредит, а половину выдадут наличными.

Это интересно, если с перекредитованием и дополнительными наличными общая сумма выплат не увеличится.

Рефинансировать можно несколько кредитов сразу. Каждый кредитор сам устанавливает максимальное количество договоров, которые готов перевести на обслуживание. Для одних банков — до 10 кредитов, для других — до пяти. А где-то и вовсе рефинансируют любое количество кредитов.

После подписания договора банк сам переведет деньги по указанным в справках реквизитам предыдущих кредиторов или выдаст кредит наличными — и заемщик самостоятельно закроет сторонние обязательства. Точные условия зависят от программы и банка.

Не все банки готовы рефинансировать свои кредиты. Перекредитование снижает риски просрочки, а это значит, что банк не будет взыскивать долги через суд. Кажется, что банку это выгодно, но не каждая кредитная организация готова рефинансировать свои же кредиты, оформленные клиенту ранее по более высокой ставке.

Главные отличия рефинансирования от потребкредита и реструктуризации

Бывает, что заемщики не понимают разницы между рефинансированием, реструктуризацией и оформлением нового потребительского кредита. Но у этих банковских услуг есть важные различия.

Отличия рефинансирования от реструктуризации. Фактически рефинансирование — это открытие нового кредита взамен одного или нескольких старых. А реструктуризация — это изменение условий действующего займа.

Рефинансирование помогает снизить кредитную нагрузку или улучшить условия кредитного договора — эта процедура не обязательно связана с финансовыми сложностями клиента. К тому же рефинансировать можно только кредит, по которому не было просрочек.

В свою очередь, реструктуризация — это процедура, которую банк применяет к проблемному заемщику. Если клиент не может платить по кредиту, банк идет навстречу и увеличивает срок кредита или дает отсрочку по уплате процентов. За такие услуги кредитор может начислить штрафы или дополнительные проценты.

Отличия рефинансирования от потребительского кредита. Перекредитование во многом схоже с классическим потребительским кредитом — оба продукта беззалоговые. Но есть важные отличия:

- Рефинансирование — это, по сути, целевой кредит. Банк требует подтвердить, что полученным кредитом человек закроет именно старый долг. Иногда заемщик должен предоставить справку о погашении рефинансируемых кредитов, а бывает, что кредитор сам все проверяет.

- У многих кредиторов строгие требования к отсутствию просрочек в принципе по рефинансируемым кредитам за 6—12 месяцев. По обычным кредитам наличными такого обязательного условия банки не указывают.

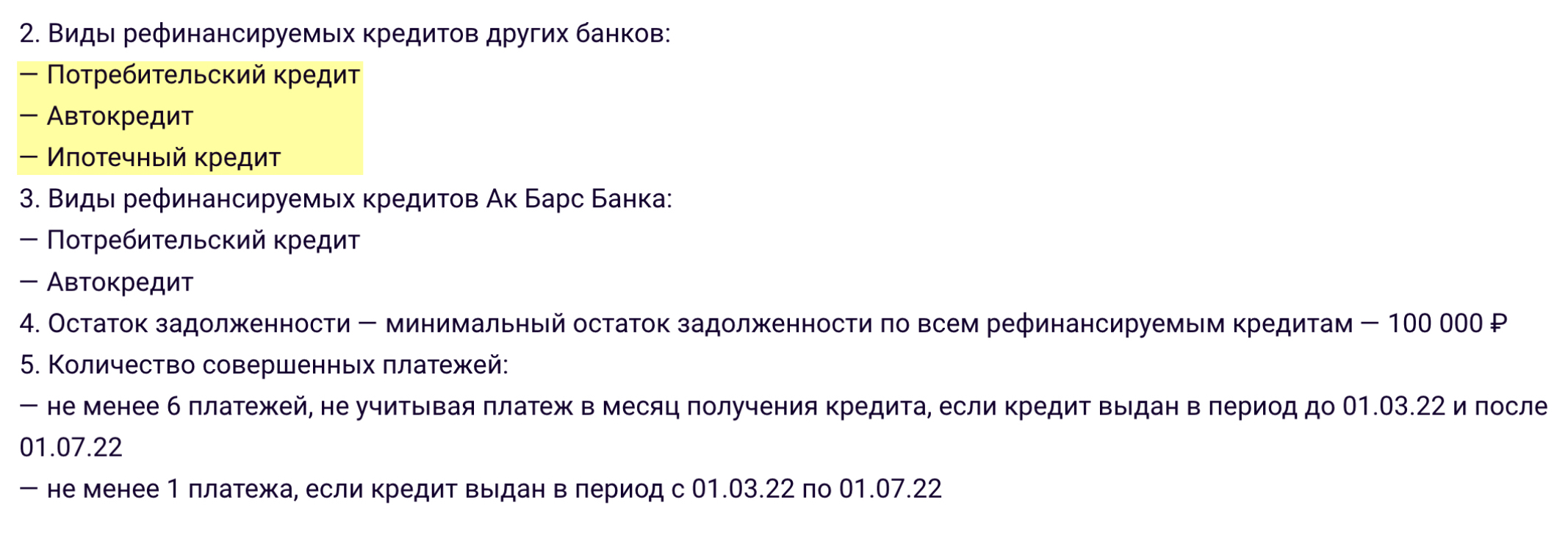

Какие кредиты можно рефинансировать

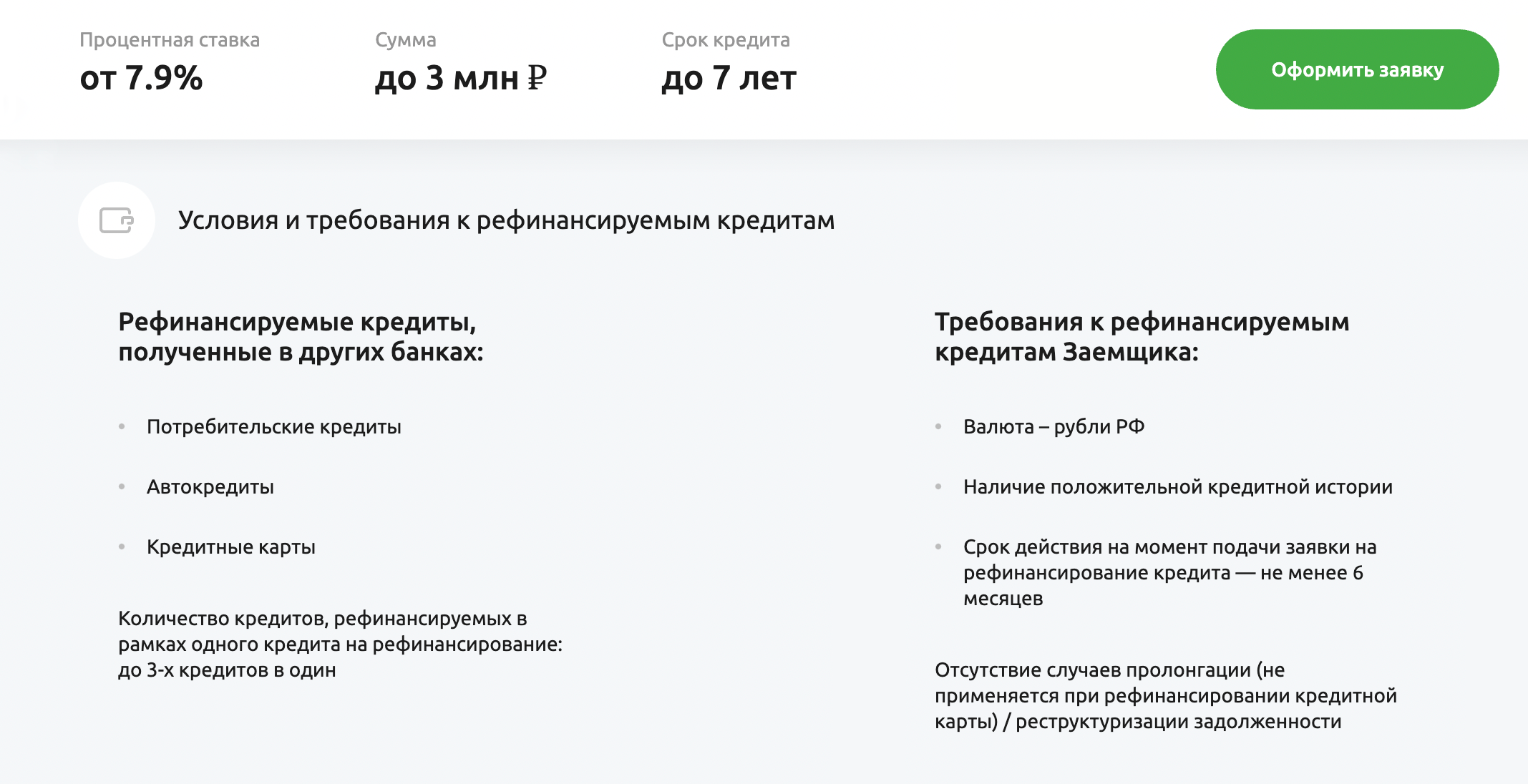

Перекредитовать можно любой вид кредита:

- Кредитную карту.

- Потребительский кредит.

- Кредит на покупку автомобиля.

- Кредит под залог недвижимости.

- Ипотеку — хотя подавляющее большинство банков выделяют рефинансирование ипотеки в отдельный продукт, есть кредиторы, которые могут рефинансировать залоговые займы — ипотеку или автокредит — кредитом наличными.

Многое зависит от политики финучреждения. Одни банки берут на рефинансирование любые договоры, другие ограничиваются потребкредитами и кредитными картами. А есть банки, которые рефинансируют только кредиты наличными и автокредиты.

Какие кредиты нельзя рефинансировать

У большинства кредиторов есть общие требования к кредитам, которые не примут на рефинансирование.

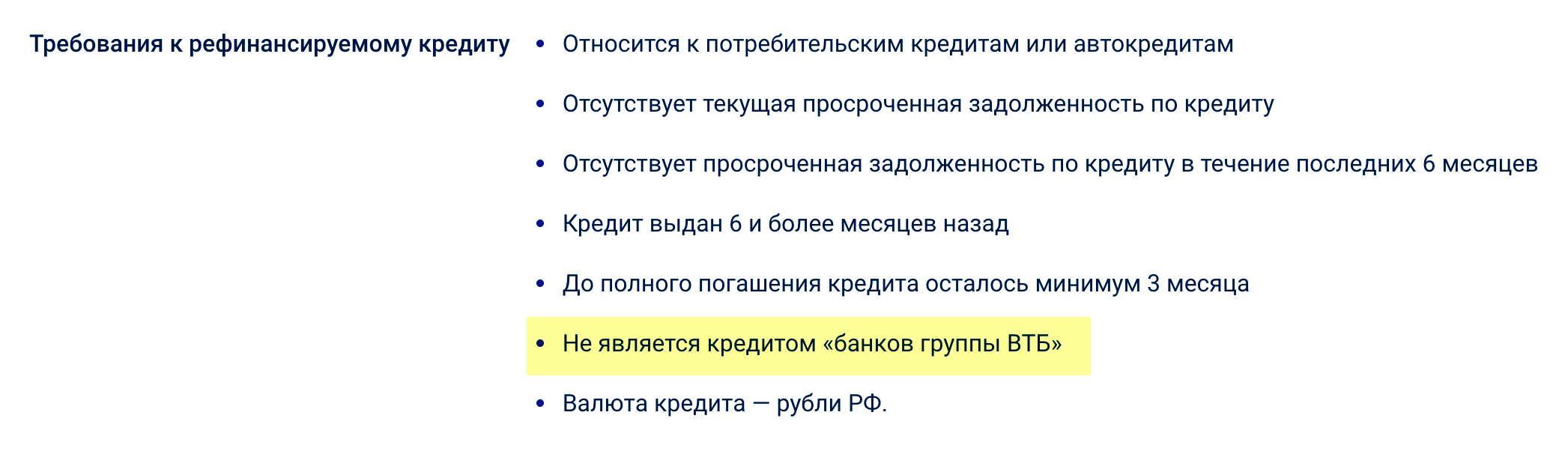

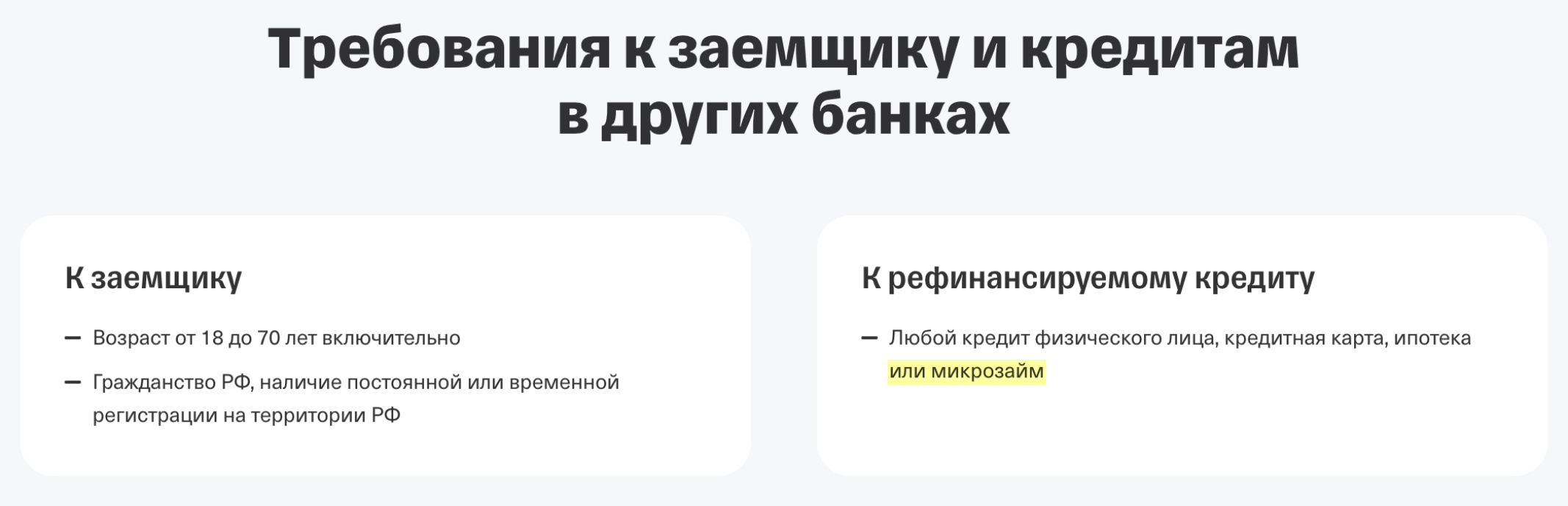

Микрозаймы, выданные МФО или МКК. Банки принимают на рефинансирование только кредиты, выданные банками. Но и здесь могут быть исключения. Например, Тинькофф Банк указывает в условиях рефинансирования, что берет на перекредитование и микрозаймы.

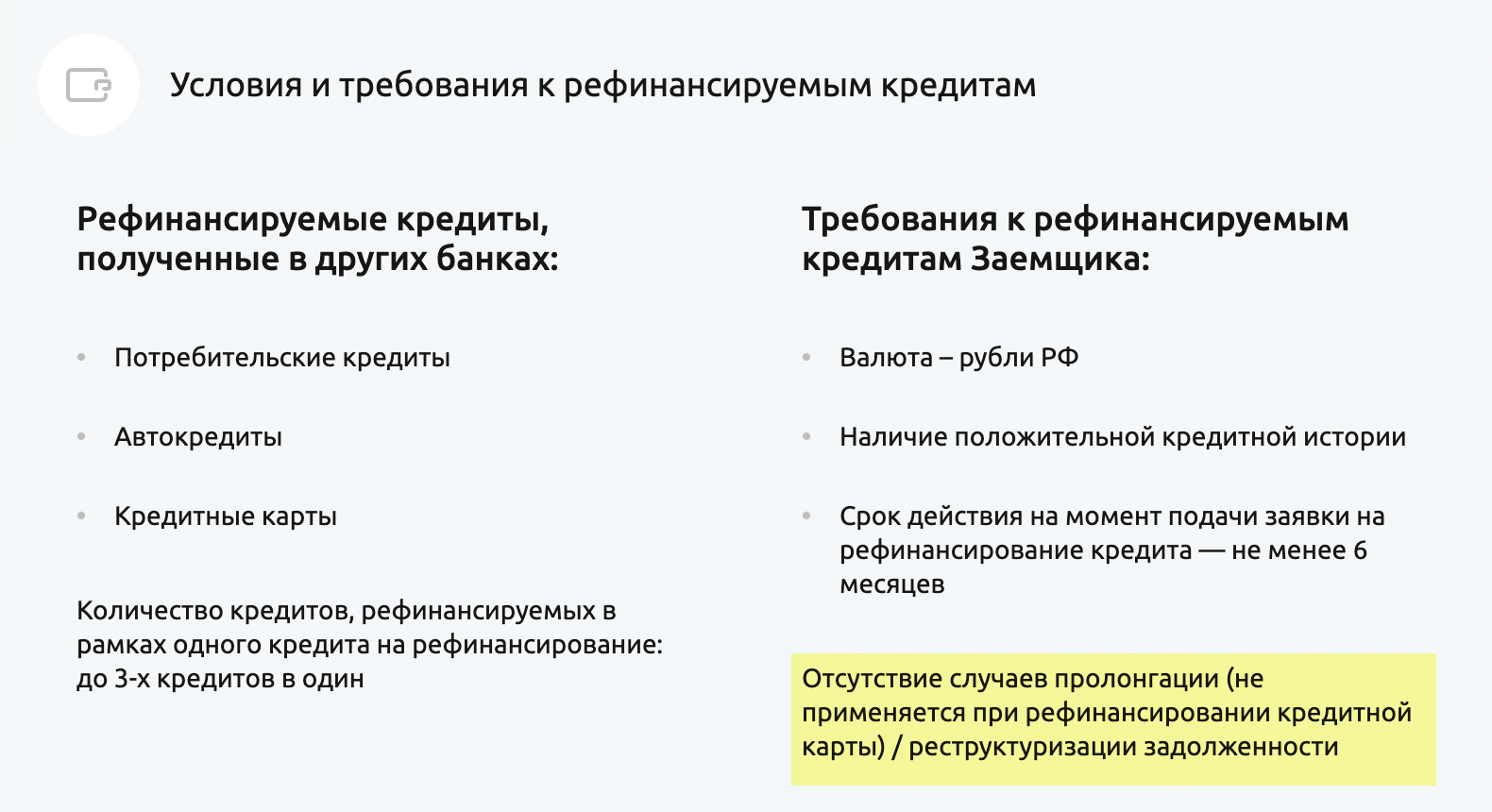

С реструктуризацией. Сюда можно отнести и услугу «кредитные каникулы». Дело в том, что каникулы, пролонгация и другие подобные опции приравниваются к реструктуризации. Это может помешать рефинансировать договор, где использовался отложенный платеж. Ведь перенос платежа — негативный фактор, который свидетельствует о том, что у должника есть финансовые затруднения.

Такой же позиции придерживается и Центробанк, который считает обслуживание долга неудовлетворительным, если есть факт реструктуризации за последние 360 дней. Но чем больше проходит времени, тем менее негативным считается такой фактор для кредитной истории, при условии что заемщик своевременно вносит платежи.

Однако на рефинансирование ипотеки это правило распространяется не всегда, и некоторые банки готовы работать с реструктурированными жилищными кредитами. Залоговый кредит несет меньше рисков для кредитора, потому что банк может продать залог по решению суда в счет погашения долга.

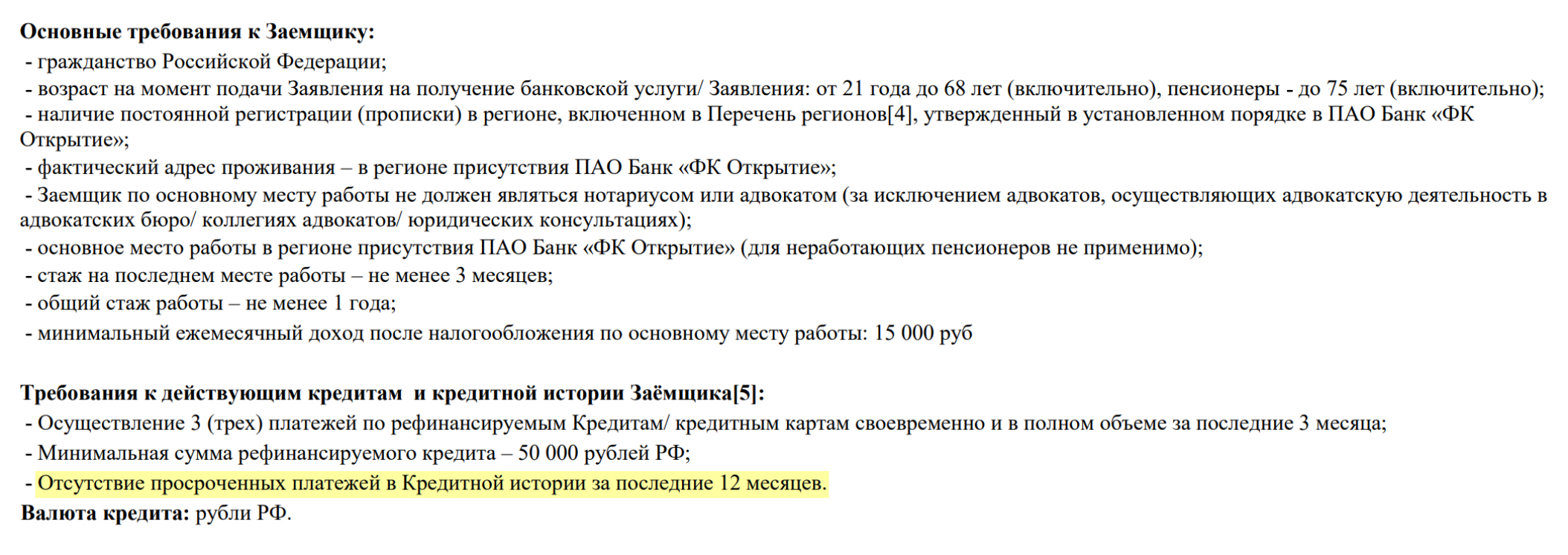

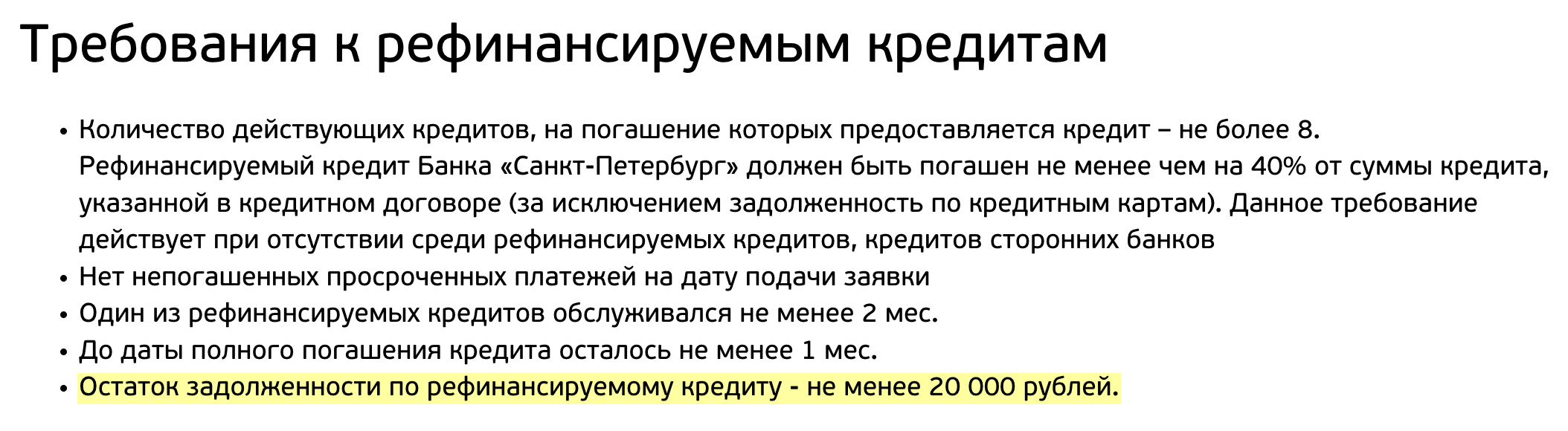

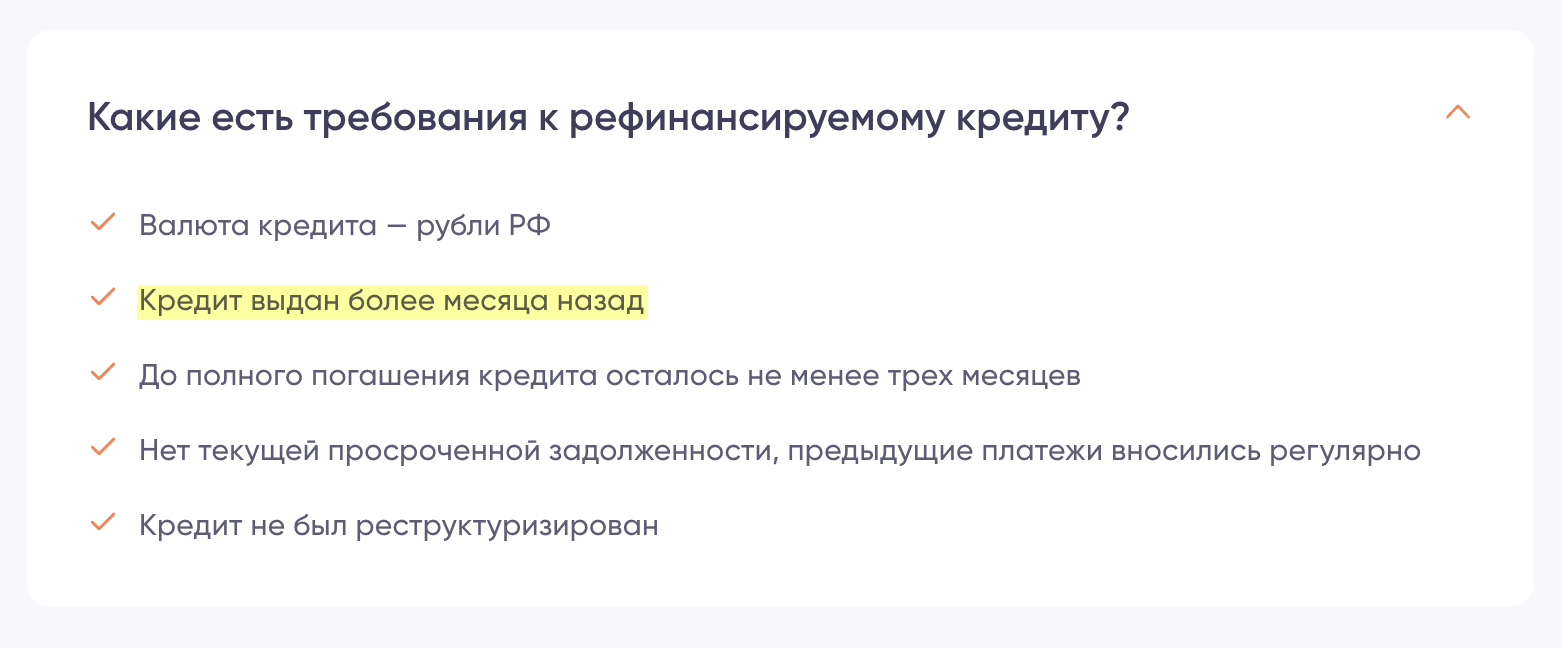

Требования к рефинансируемым кредитам и кредитной истории клиента

У всех банков общие или схожие требования к кредитам, которые клиент хочет рефинансировать. Кроме этого, они могут предъявлять специальные требования к характеру или качеству кредитной истории клиента, которому готовы предложить перекредитование. Главные параметры, по которым принимаются кредиты на рефинансирование, указывают в общих условиях программы или в тарифах. Рассмотрим эти условия подробно.

Отсутствие текущей просроченной задолженности. Бывает, клиенты думают, что можно рефинансировать кредиты, по которым есть активные просрочки. Но рефинансирование предназначено не для этого: ни один банк не возьмет на обслуживание кредиты, по которым есть текущая просроченная задолженность.

Отсутствие просроченной задолженности по кредитам за последние 6—12 месяцев. Такое условие обычно не указывают в требованиях к потребительскому кредиту, а вот в программе рефинансирования оно встречается часто.

Одни банки выдвигают такое требование только к рефинансируемым кредитам, другие — вообще ко всем обязательствам потенциального заемщика. То есть кредитная история за последние 6—12 месяцев в таком случае должна быть идеальной. Длительность просрочки может быть неважна: обычно учитывают сам факт того, что она была.

Срок, за который смотрят просрочки, у всех банков разный, но обычно это 6—12 месяцев.

Минимальная сумма долга — от 10 000 ₽. Банки устанавливают минимальную сумму задолженности по кредиту, который готовы перекредитовать. Одни банки запрашивают долг свыше 50 000 Р или даже от 100 000 ₽, а другие, наоборот, снижают пороговую сумму и готовы рассматривать задолженность от 10 000—20 000 ₽.

По договору осталось три платежа и больше. Большинство банков рефинансируют кредиты, по которым осталось выплачивать как минимум три платежа. Но бывают исключения: где-то готовы работать с займом, по которому осталось внести один платеж.

Клиенту, конечно, невыгодно рефинансировать обязательства, по которым выплачена большая часть взносов. Проще закрыть последние платежи и обратиться в этот же банк за новым кредитом. Если человек платил без просрочек, ему могут предложить персональные условия как постоянному клиенту — например, пониженную ставку по договору или заем на более долгий срок.

Кредит уже выплачивается 3—6 месяцев. Это обязательное условие, поскольку новый кредитор должен увидеть, как заемщик исполняет обязательства. Обычно банки просят, чтобы с начала выплаты кредита прошло 3—6 месяцев.

Для привлечения новых клиентов с положительной кредитной историей банки сейчас снижают требования к минимальному сроку выплаты кредитов. Некоторым достаточно, чтобы рефинансируемый кредит заемщик выплачивал хотя бы один месяц.

Аналогично меняются и требования к ипотечным кредитам — теперь уже после одного-двух месяцев после оформления ипотеки ее можно рефинансировать.

Как происходит рефинансирование

Любую заявку на кредит рассматривают в банке по установленному регламенту. Рефинансирование во многом схоже с потребкредитом, но у одобрения заявки есть некоторые особенности. Вот как в общих чертах анализируют анкету клиента, прежде чем принять решение.

Автоматическая проверка анкеты. Банковская программа, которая анализирует указанные в заявлении сведения вместе с другими базами, куда делает запросы банк, выносит предварительное решение. Этот этап называется скорингом, и он есть при работе с любым видом кредитов.

Однако при рефинансировании программа может дополнительно определять, какие кредитные обязательства подходят под перекредитование. И может быть такое, что клиент подал заявку на объединение пяти кредитов, которые подходят по общим требованиям кредитора (отсутствие просрочек, срок выплат от 6 месяцев и конец договора еще не подходит), а программа примет в работу только часть обязательств. Или предложит рефинансирование на сумму, которая не покроет запрошенные кредиты.

Ручная проверка — если она предусмотрена в регламенте банка или по каким-то причинам потребовалась. Не все клиенты после предварительного одобрения попадут на этот этап, окончательное решение может прийти и за 5—15 минут. Здесь уполномоченный сотрудник банка проверяет предоставленные клиентом анкетные сведения: работодателя, звонит клиенту или контактным лицам, анализирует его финансовое положение и деловую репутацию.

Одобрение и выдача кредита. На выдачу лучше предоставить справки с полными реквизитами и точной суммой задолженности.

После досрочного исполнения обязательств по кредитному договору всегда нужно проверять через запрос в Бюро кредитных историй, закрыт ли старый заем. Иногда банки не отправляют сведения о закрытии кредита в БКИ. Клиент полагает, что закрыл кредит, обращается за новым, а ему отказывают из-за высокой долговой нагрузки. Человек уверен, что долгов у него нет, а за ним числится активный кредит.

Делать запрос в БКИ лучше по истечении 30—45 дней после погашения кредита, но лучше уточнить в банке, через какое время счет должен закрыться. Сведения о закрытии договора кредиторы должны передавать в течение трех рабочих дней, но на практике сроки часто увеличиваются.

Другая распространенная проблема: клиент погасил кредит на следующий день после расчета общей суммы задолженности к погашению. Ему начислят проценты, и внесенной суммы может не хватить буквально на 50—100 ₽. Со временем сумма вырастет, но самое неприятное — в БКИ появится просрочка, пока человек не закроет остаток долга.

Банки при такой ситуации могут долго не беспокоить клиента. О долге заемщик может узнать, когда подаст заявку на новый кредит, а ему откажут из-за того, что в кредитной истории написано про просрочку, или когда по почте придет извещение от банка.

Какие документы нужны для рефинансирования

Банки постоянно совершенствуют программы потребительского кредитования и упрощают не только процесс рассмотрения заявлений, но и требования к пакету документов.

Для большинства банков стандартный список документов практически не отличается от того, который просят для выдачи кредита наличными. Также все зависит от суммы кредита. Основные документы для рефинансирования:

- паспорт;

- СНИЛС;

- справка о доходах — многие банки ее не требуют при небольших суммах кредита. Документ может быть по форме банка либо в виде справки о доходах и суммах налога физического лица — бывшая 2-НДФЛ. Также подтверждение доходов можно запросить в Социальном фонде через портал госуслуг;

- заверенная копия трудовой книжки или электронный вариант — ее также просит не каждый кредитор и не по каждой сумме кредита, например, некоторые банки ее потребуют предоставить только при оформлении кредита на сумму свыше 1 млн рублей.

Дополнительно могут запросить справку о сумме долга по рефинансируемым кредитам или кредитный договор с графиком платежей.

Также состав необходимых документов зависит от статуса заемщика. От внешнего клиента банк потребует предоставить стандартный пакет в зависимости от выбранной программы или суммы кредита. А в случае с зарплатными клиентами справку о доходах и заверенную копию трудовой книжки просят не всегда. Банк видит по начислениям срок работы и уровень дохода. Этого хватит, чтобы рассчитать лимит и не заниматься дополнительной проверкой компании-работодателя.

Хотя документы по рефинансируемым кредитам на момент подачи заявки просят предоставить единицы банков, лучше подготовить их заранее. В любом случае они пригодятся при оформлении договора. А при подаче заявления некоторые сведения, необходимые кредитору для расчета лимита кредитования, могут быть не отражены старым кредитором в БКИ. Тогда поможет выписка по кредитному договору или расчеты, которые есть в личном кабинете и которые клиент может предоставить.

Когда имеет смысл делать рефинансирование

Как правило, наибольшая выгода от перекредитования для клиента бывает тогда, когда еще не выплачена большая часть процентов.

Но иногда даже в конце срока кредита заемщику становится трудно справляться с выплатами. Тогда рефинансирование ему тоже необходимо. И лучше запросить его до наступления проблем.

Многое зависит от вида кредита, который клиент планирует рефинансировать. Перекредитование потребительских кредитов гораздо проще, чем перевод в другой банк залогового кредита — ипотеки. Рассмотрим по отдельности, какие дополнительные расходы могут возникнуть и какая выгода будет у заемщика.

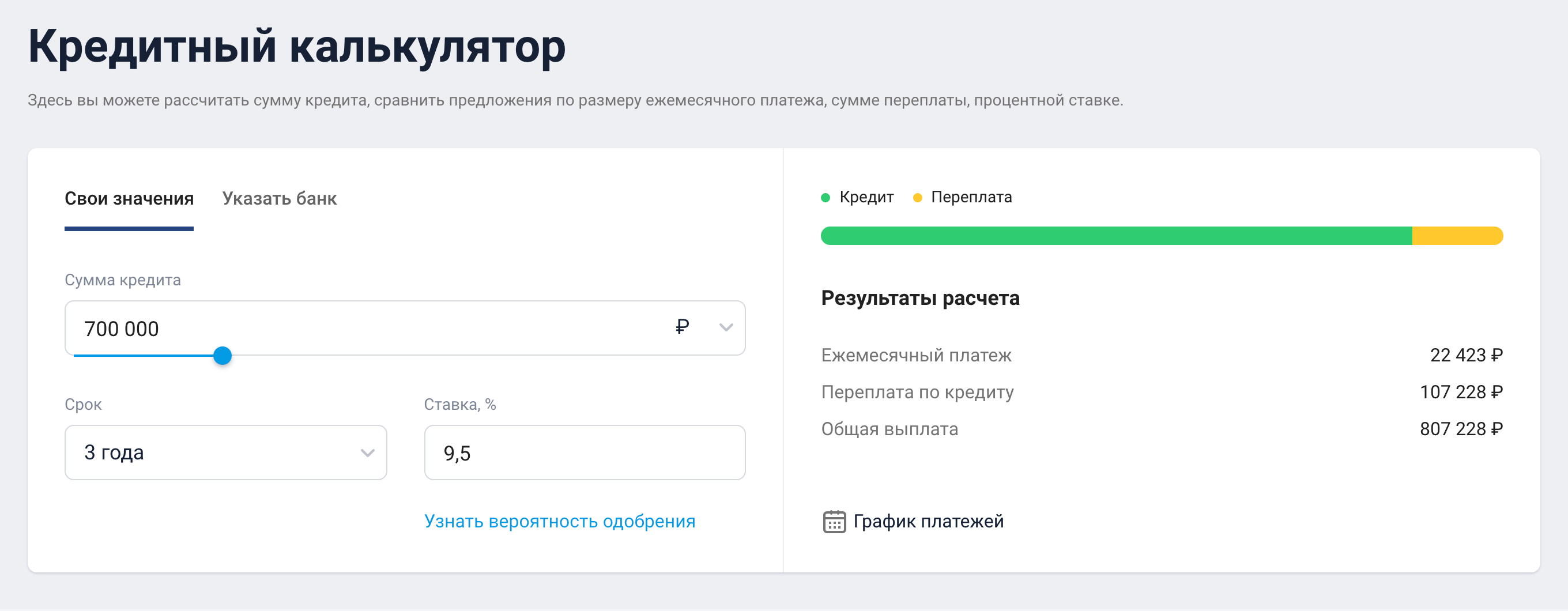

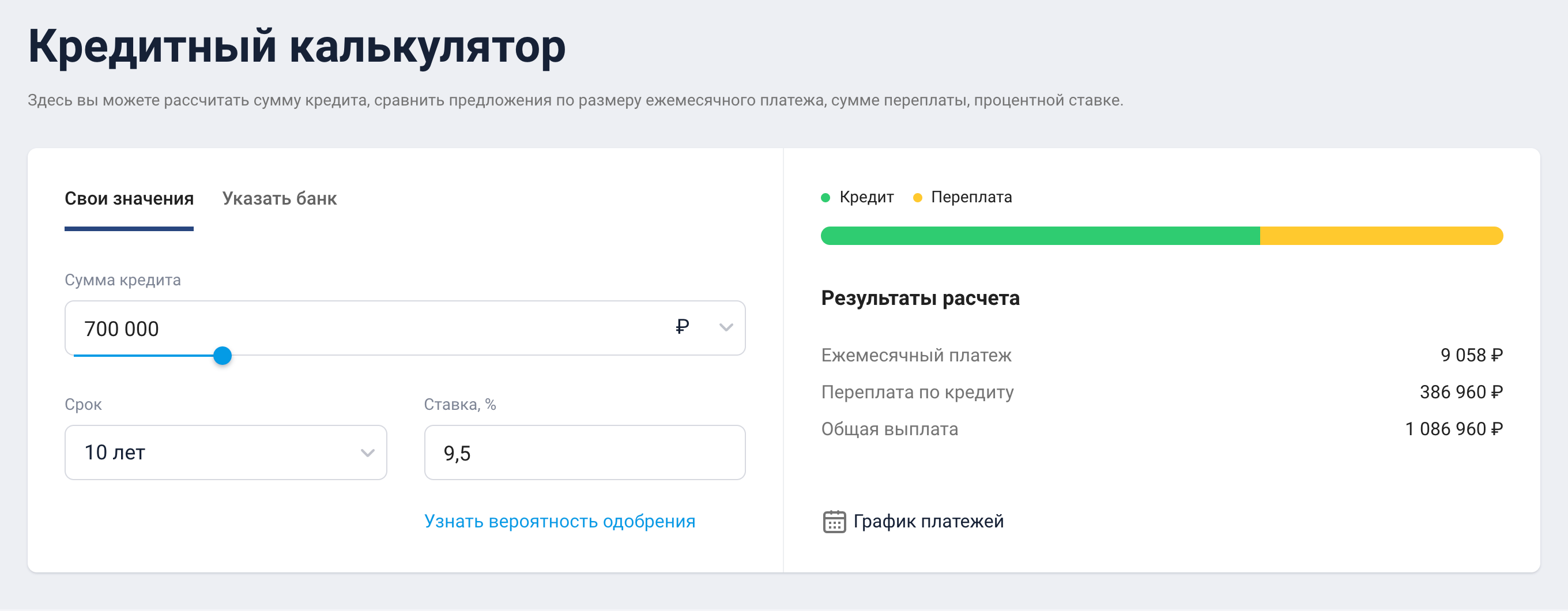

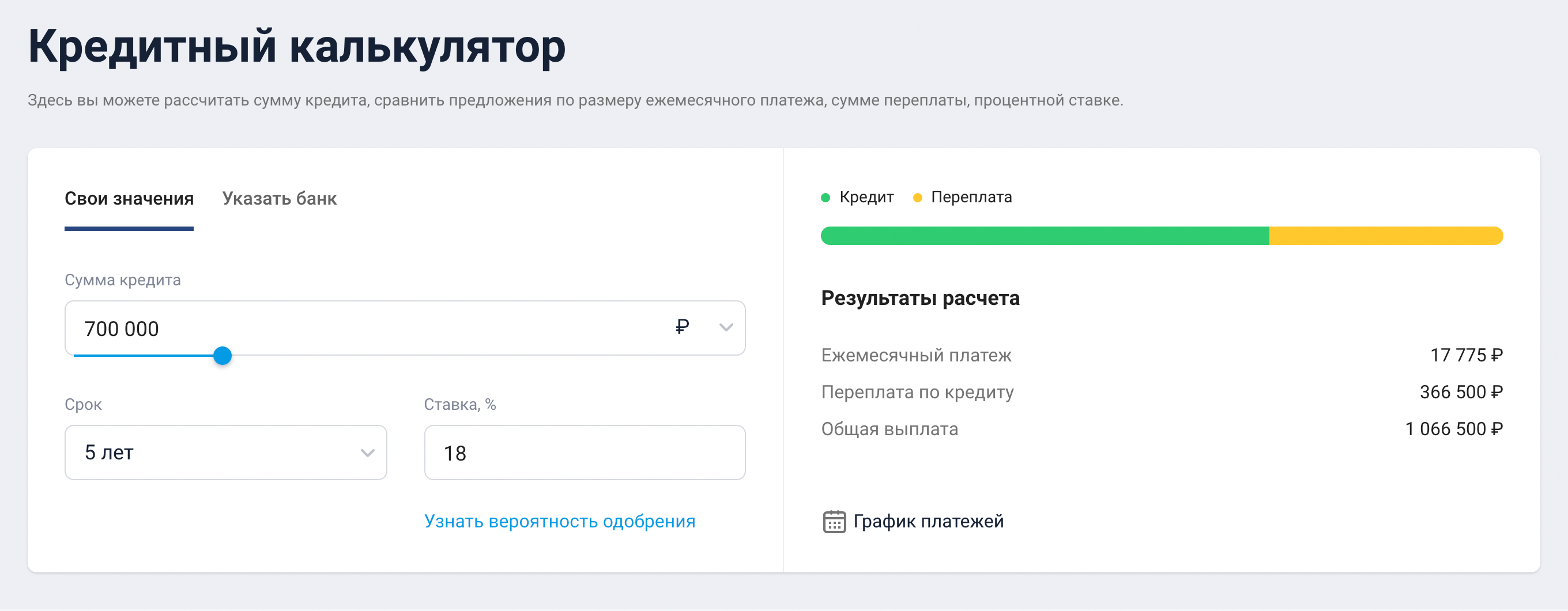

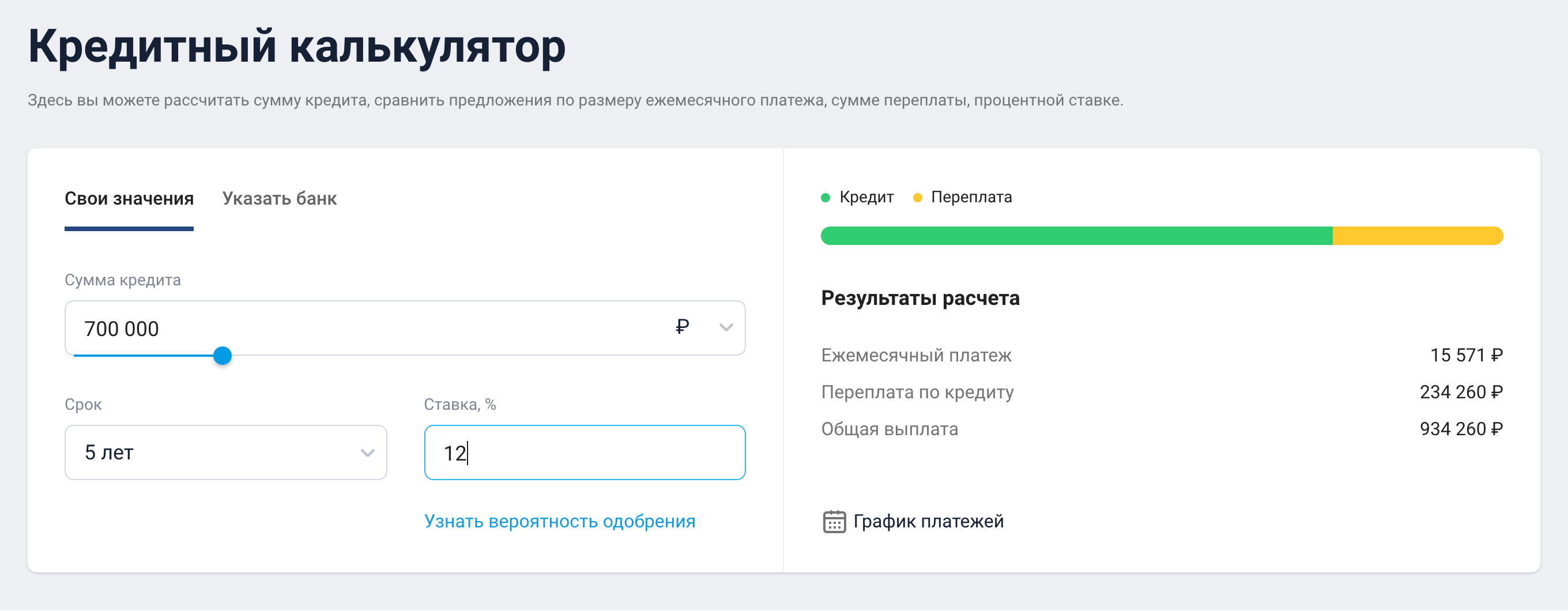

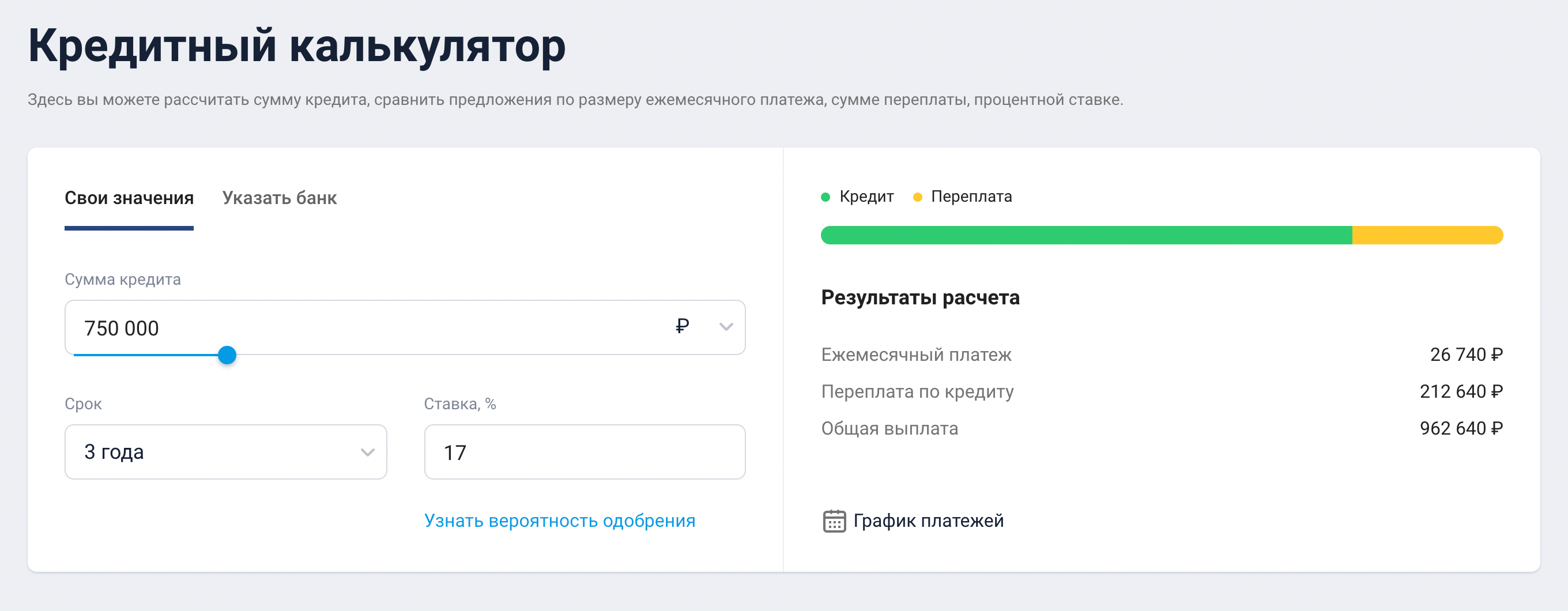

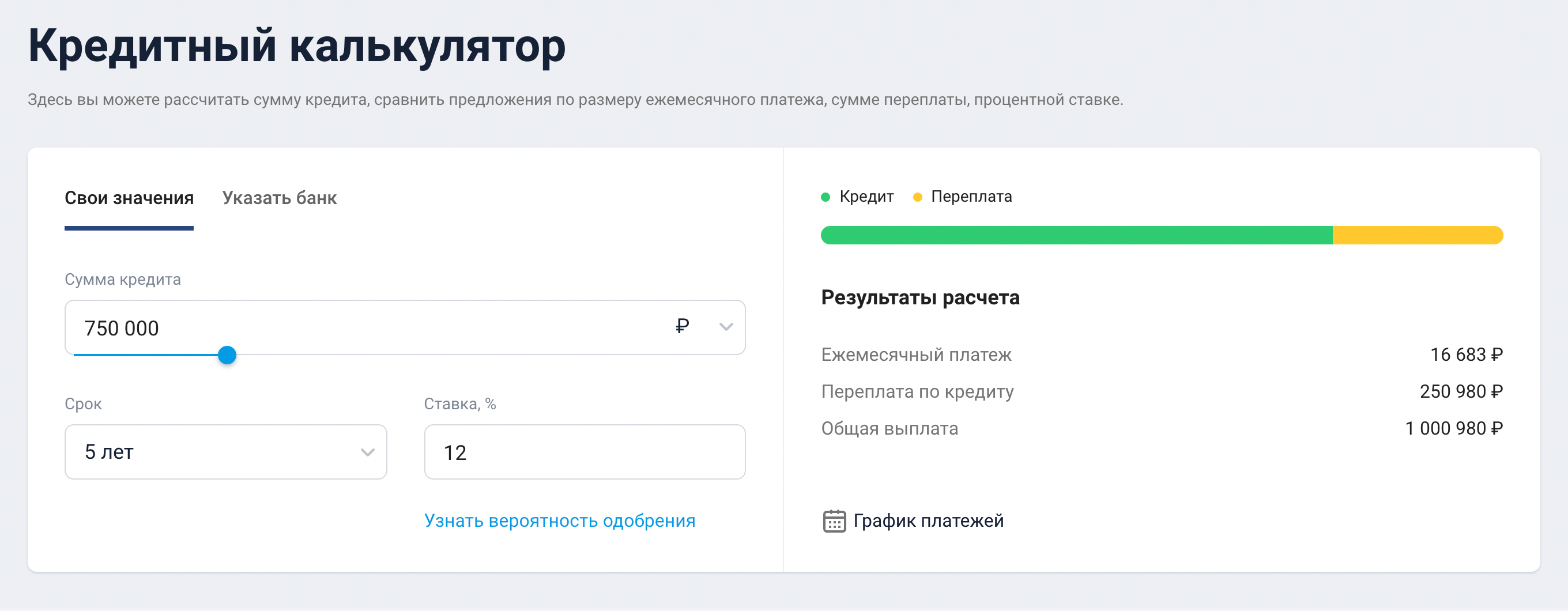

Рефинансирование беззалоговых кредитов. Например, у человека есть пять кредитов на сумму 750 000 ₽ со ставками в среднем 17% годовых, срок действия договоров закончится через три года. Ежемесячные платежи составляют 26 740 ₽. Общая сумма переплаты составит 212 640 ₽. Новый банк предлагает рефинансирование под 12%.

Далее возможны несколько вариантов. Если клиенту важно снизить кредитную нагрузку, можно оформить рефинансирование на больший срок, например на 60 месяцев. Размер нового платежа составит 16 683 ₽, а общая сумма переплаты за эти 60 месяцев — 250 980 ₽. Переплата выросла за счет увеличения срока, зато обязательные ежемесячные платежи снизились на 10 тысяч.

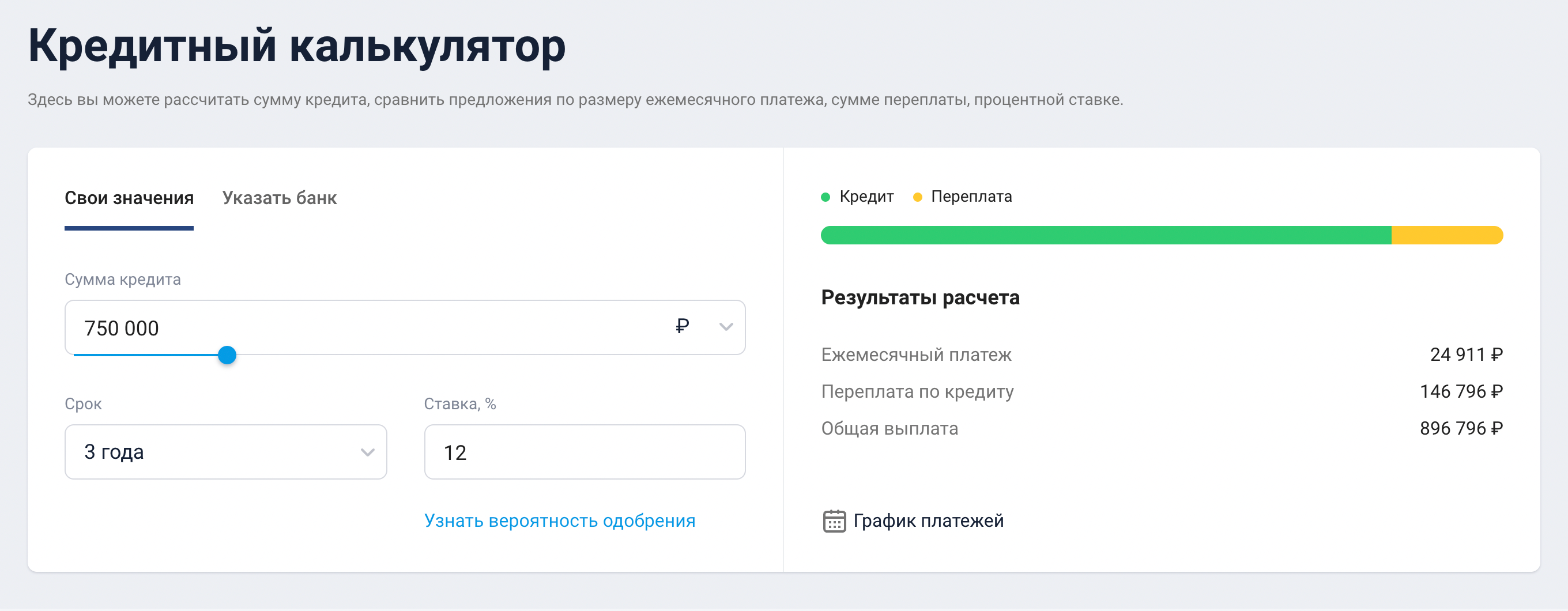

Второй вариант — клиента устраивает ежемесячный платеж и срок, но хочется сэкономить на процентах. Если взять новый кредит на те же три года, ежемесячный платеж будет 24 911 ₽ — чуть меньше, чем был. Но переплата уменьшится на 100 тысяч — до 146 796 ₽.

Иногда банки рекламируют кредиты под низкую ставку, но такие ставки сопровождаются оформлением полиса страхования жизни. В таком случае к итоговой переплате по новому кредиту нужно прибавлять стоимость полиса и оценивать, насколько это выгоднее кредита на общих условиях, но без дополнительных страховок.

Покажу это на примере одного из своих последних клиентов. Банк предложил ему ставку 11,2%, при этом сумма займа была 1 500 000 ₽, из которых страховка съела бы 300 000 ₽. А без страхования этот же кредит можно было взять уже по ставке 21,2%.

Как правило, дополнительных расходов при рефинансировании беззалоговых кредитов не возникает. Банк в день сделки переводит сумму задолженности по обязательствам в сторонние банки — в этом случае он комиссию не берет — или на счет клиента. Далее обязанность заемщика — написать кредиторам заявление на досрочное погашение, чтобы после внесения денег на счет они списались и кредит закрыли. А после закрытия нужно проверить кредитную историю, чтобы займы там считались погашенными.

Еще новый банк может потребовать доказательства закрытия кредитов, тогда клиенту нужно предоставить справки о погашении займов. О такой обязанности менеджер банка обычно предупреждает при выдаче кредита. Справки о закрытии не обязательно привозить лично — достаточно выслать на электронную почту сотрудника банка.

Рефинансирование ипотеки. В отличие от рефинансирования потребительских кредитов, по ипотеке схема немного сложнее. У заемщика возникнут дополнительные расходы, которые могут свести на нет выгоду от перекредитования. Вот основные траты, которые предстоят клиенту:

- Оценка квартиры. Многие банки готовы принять старый отчет, но по общим правилам срок его действия составляет всего 6 месяцев.

- Проценты. В день сделки клиент предоставляет справку от кредитора о сумме общей задолженности, в которой по отдельности прописаны суммы основного долга и начисленных процентов. Последние будет оплачивать заемщик: новый кредитор переведет старому только сумму основного долга. Так принято во многих банках, но не везде.

- Комиссия за перевод средств предыдущему кредитору. Такое не практикуется при рефинансировании потребкредитов, но при ипотеке новый кредитор может указать в условиях проведения сделки комиссию за перевод. Такое, хоть и не часто, но встречается. Сумма небольшая — обычно 1000—1500 ₽.

- Оплата страховки. Как и первоначальный кредитор, новый запросит оформление страховки. Это требование статьи 31 закона «Об ипотеке»: объект залога обязательно должен страховаться. Другие риски — жизнь и трудоспособность клиента и потеря права собственности — страхуются на усмотрение клиента. Но банки практически не оставляют заемщикам выбора: если отказаться, базовую ставку по кредиту увеличат на 2—4 процентных пункта. Поэтому переводить ипотеку к новому кредитору следует под конец срока действия текущего договора страхования

- Повышение ставки на 2—3 процентных пункта до момента регистрации залога в пользу нового кредитора. Такое практикуют почти все банки: с момента подписания договора, снятия обременения с недвижимости в пользу предыдущего кредитора и перевод на нового пройдет время. В зависимости от расторопности клиента, работы залогового отдела банка и сопутствующих подразделений, процесс может занять до трех месяцев.

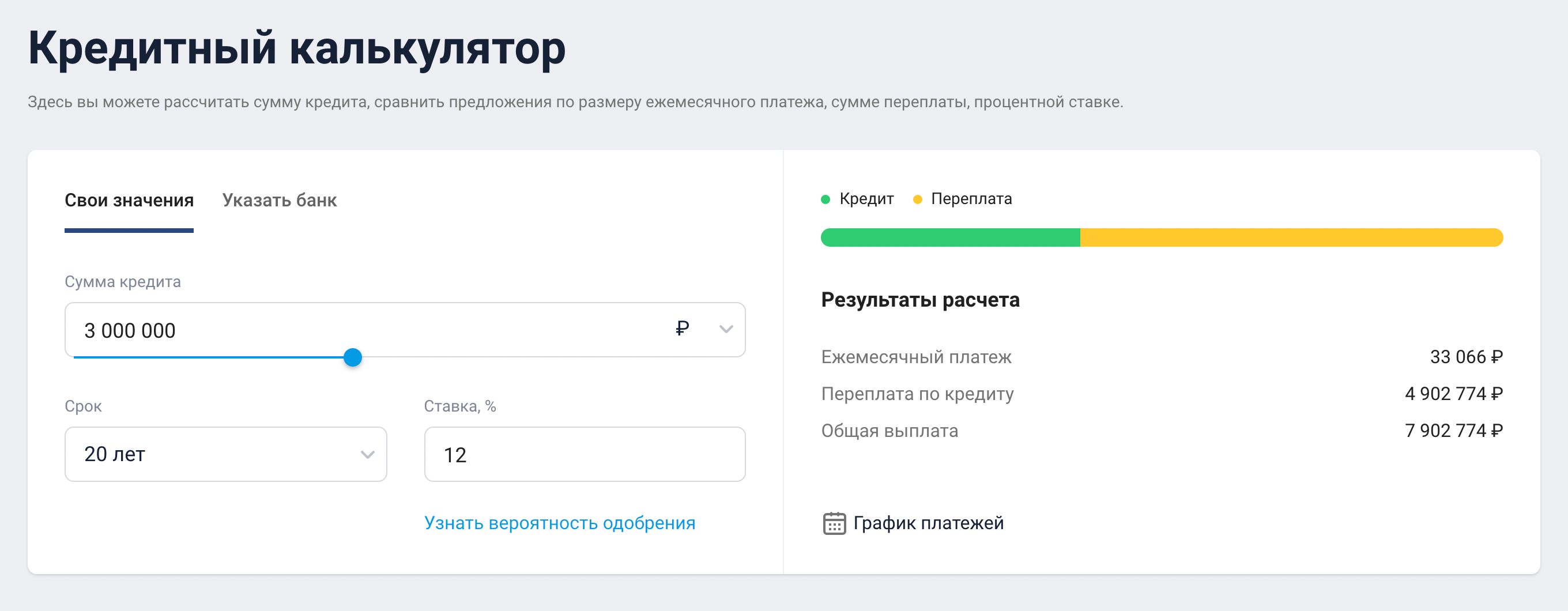

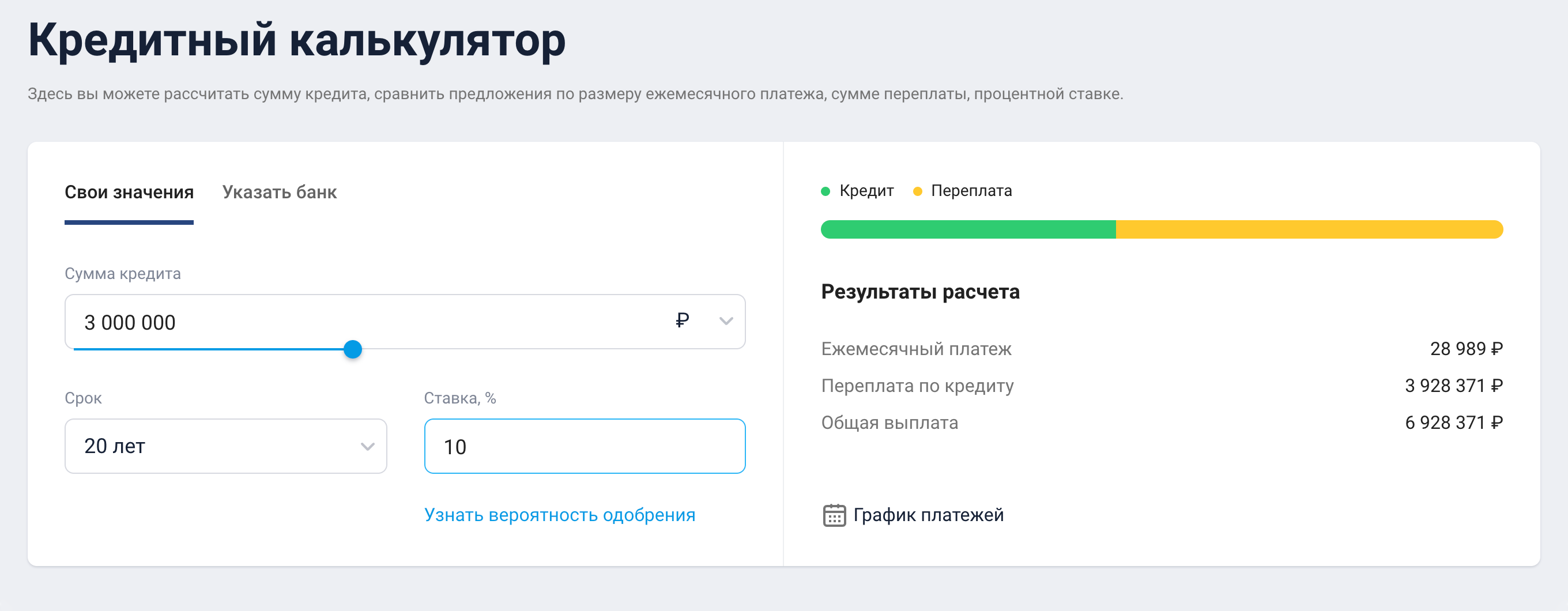

Чтобы рефинансирование ипотеки имело смысл, разница в ставках должна быть как минимум 1,5—2 процентных пункта.

Если судить по примеру на фото, разница хотя бы в 2% экономит клиенту почти миллион рублей. А при полном или частичном досрочном погашении сэкономленная сумма будет гораздо выше.

Даже рассмотренные сопутствующие расходы в этом случае не снижают ценности рефинансирования.

Как банк проверяет факт погашения кредитов в других банках

Большинство банков сами закрывают обязательства клиента в других финансовых организациях. То есть одобренную на рефинансирование сумму банк перечисляет на реквизиты, указанные в справках от кредиторов. Раньше некоторые банки могли выдать кредит наличными, а клиент сам ходил и закрывал задолженности в других банках.

Заемщику необходимо написать заявление на досрочное погашение, чтобы перечисленные деньги списали, а кредиты закрыли. Проверку делают двумя способами — в зависимости от политики банка:

- В течение 30—90 дней новый кредитор делает запрос на проверку исполнения обязательств — закрытия рефинансируемых кредитов.

- Кредитор запрашивает у клиента справку о полном погашении кредита и закрытии договора.

На практике и по условиям договора банк всегда оставляет за собой право запросить справку о погашении кредитов, даже если говорит, что сам все проверит через запросы в БКИ. И дело здесь больше в том, что информация, отображаемая в бюро кредитных историй, часто содержит ошибки или недостоверные данные.

Если клиент не направит полученные деньги на досрочное погашение, кредитор вправе поднять процентную ставку по выданному кредиту — в среднем на 4—8 процентных пунктов, а иногда и на 10%, в зависимости от условий кредитора.

Сколько раз можно оформить рефинансирование кредитов

Ограничений по количеству рефинансированных кредитов нет. Во всяком случае банки не пишут об этом в условиях предоставления услуг на своих сайтах.

Специалисты кредитных организаций при личном общении тоже утверждают, что ограничений нет. Даже если кредиты ранее уже рефинансировались, новое перекредитование также возможно.

Запомнить

- Рефинансировать можно любой кредит. Главное, чтобы не было текущих просрочек и просрочек свыше 30 дней за последние 6—12 месяцев.

- Процедура имеет смысл, если прошло меньше половины общего срока кредитного договора и стоит цель снизить переплату и ставку. Если нужно снизить платеж, то рефинансировать заем стоит на любом этапе.

- Банк проверит закрытие сторонних обязательств. Если это условие заемщик не выполнил — повысит ставку по договору.

- После погашения кредитов стоит обязательно проверить свою кредитную историю, чтобы все договоры, которые рефинансировались, были закрыты.