Читатели Т—Ж ответственно относятся к ведению личного бюджета.

И регулярно советуют свои любимые сервисы, которыми пользуются для учета расходов и доходов. В новом выпуске — CoinKeeper, Spendee, Moneon и другие.

В предыдущих выпусках:

Стоимость: 899 рублей в год за полную версию.

Катерина Озерова

экономит и радуется жизни

Основной экран разбит на две зоны: счета и расходы. Еще можно «выдвинуть» или «спрятать» зону доходов. Я обычно прячу, чтобы не мешалась. Каждый счет, группа доходов или категория расходов — это кругленькая иконка. Чтобы совершить операцию, нужно перетащить один кружок в другой, ввести сумму, при желании указать дату — по умолчанию ставится текущая, — добавить теги или комментарии.

У расходов можно ввести месячный лимит, тогда соответствующие зеленые круги будут краснеть по мере приближения к лимиту. Это мотивирует сократить траты, если категория «Развлечения» покраснела уже за первую неделю месяца.

Приложение умеет распознавать банковские смс. Можно учитывать долговые счета. А у доходов можно указать планируемые поступления и выбрать предпочтительный период бюджетирования: неделя, две, месяц или квартал. Можно защищать приложение паролем. Можно экспортировать данные в эксель. Можно вести совместный бюджет. Можно экономить и радоваться жизни.

Стоимость: 1590 рублей за полную версию.

Юрий Ким

не экспортирует данные

Лучший интерфейс из всех опробованных мной программ. Все прекрасно, вплоть до детали, что не нужно тянуться большим пальцем в верхнюю часть смартфона, чтобы добавить транзакцию.

Базовый набор функций дает весь необходимый инструментарий для отслеживания расходов и доходов, есть возможность экспортировать данные в таблицу, категории можно редактировать по своему желанию, можно завести бюджет. Пожалуй, самое интересное — вся аналитика внутри программы настолько удобная и отлично представлена визуально, что лично я данные не экспортирую.

Из мелких бонусов: можно добавлять хэштеги, местоположение, фото к транзакциям. Ну и, конечно, есть резервное копирование данных. Есть два вида подписки: «Плюс» и «Премиум», — но все необходимое доступно и в базовой версии. В платных версиях добавляются возможности вести один кошелек нескольким пользователям, автоматическая категоризация и интеграция банковских транзакций.

Стоимость: 749 рублей в год за полную версию.

Anastasia Goncharova

умеет экономить в путешествии

Я пользуюсь Moneon около 3 лет. Работаю дизайнером и могу оценить простой и визуально приятный интерфейс приложения. А главное — он удобный и красивый.

Мне важно собирать статистику своих трат, планированием в Moneon я не занимаюсь, но такая функция есть: можно создать бюджет, например «20 тысяч на 2 недели», и отслеживать на графике. Больше всего нравится добавление транзакций, можно скопировать из смс — это быстро. И приложение запоминает категории автоматически.

Но я много путешествую и функцию бюджетов использую для поездок: создаю «Поход в Исландию» и помечаю все траты по нему тегом «Исландия». Приложение показывает, сколько осталось и не превысила ли я порог. Первые поездки было сложно спланировать, а теперь я знаю, сколько в среднем трачу и на чем можно сэкономить в путешествии. Эта функция работает и для любых повседневных трат: можно создать отчет и посмотреть динамику.

Бывает, я одалживаю друзьям деньги или мы делим покупки — в Moneon есть функция «Долги», где я записываю эти траты. Удобно, что не надо запоминать это или пользоваться дополнительным приложением.

Стоимость: 899 рублей за полную версию.

Илья Мiрошниченко

вносит траты еще в магазине

В приложении можно бесплатно вести несколько счетов — я добавил все свои банковские карты, электронные кошельки и наличные. На главном экране также выводится «Итого» по всем счетам: сколько у вас вообще есть денег или на сколько вы ушли в минус.

Есть возможность создания своих категорий. Поэтому сначала приходится немного посидеть: вспомнить и разнести свои поступления и траты не только на категории, но и на подкатегории, внести их. Можно обойтись только категориями и потом вносить комментарии к поступлениям и тратам, но с подкатегориями лучше: будет занимать меньше времени при внесении изменений по счетам и анализ будет нагляднее.

Что особенно нравится: категории поступлений и трат представлены только текстом, без изображений, но выделены цветами, которые выбираются при создании. Так категории занимают минимум места — у меня меньше одного экрана, — их можно быстро найти благодаря ассоциации категории с цветом. Во многих других приложениях изображения, обозначающие траты, по-моему, только отвлекают и занимают место.

Поступления и расходы вносятся буквально в три касания: открыли приложение, нажали на плюс или минус у нужного счета, внесли сумму, нажали на категорию. Все. Еще одно касание, если нужно выбрать подкатегорию. Вы реально вносите траты, не успевая выйти из магазина.

Анализ максимально нагляден: горизонтальные столбцы выводятся по принципу «сначала то, на что больше тратили». Если на них нажать, вы увидите подкатегории — сразу понятно, что, скажем, вы потратили столько-то не просто на категорию «Супермаркеты», а много на необязательное из супермаркетов. Главное — грамотно разбить категории и подкатегории.

Резюмирую: приложение позволяет вести подробный учет финансов и делать это очень быстро и просто. А финтифлюшек мне и не надо, тем более за подписку.

Стоимость: 3390 рублей в год за полную версию.

Justa Passerby

уходил и возвращался

Приложение интересно тем, что оно не про записывание расходов, а про планирование бюджета. У вас уже была статья про YNAB — в Goodbudget все точно так же, только категории называются конвертами. Подход тот же: деньги на траты берутся из конвертов, которые нужно сначала пополнить.

Конверты бывают регулярные — пополняются каждый период — и нерегулярные — ежегодные. Есть веб-интерфейс и мобильные приложения, отчеты и автоматические транзакции. Подписка стоит 5 долларов в месяц или 50 в год, но, в отличие от YNAB, есть и бесплатная версия, с десятью конвертами и одним счетом.

Сервисом пользуюсь давно: бросал, пробовал другие приложения, потом опять возвращался. В последний раз забросил года два назад, перестал из-за того, что стало жалко денег на подписку. Казалось, что особенной необходимости укладываться в бюджет нет, — резиновый конверт «Излишества/разное», ага. А то, что за эти два года без бюджета резервы почти не изменились, — просто совпадение.

Стоимость: 250 рублей в месяц за полную версию.

Роман Твердохлебов

ведет учет по 24 счетам

Пользуюсь EasyFinance.ru с 2010 года, сейчас в учете 24 счета — без программы точно запутался бы. Есть бесплатная версия, есть несколько градаций платных. Сначала пользовался бесплатной версией лет пять, потом перешел на платную подписку.

Из плюсов: категории счетов делятся на типы, можно легко отделить текущие счета от инвестиционных и долгов: отдельно — кому я должен, отдельно — кто должен мне. Суммирование идет и по типам категорий счетов, и в общем. Отдельно идет разбивка по валютам. Количество категорий расходов и доходов не ограничено, есть один уровень вложенности, удобно группировать.

Есть финансовые цели, причем к каждой цели можно привязывать несколько счетов. Транзакции можно разбивать на компоненты: общий чек с категориями внутри. Удобная система фильтрации транзакций по любому признаку и их комбинациям: дата, сумма, категория, счет, комментарий или тег.

Довольно хорошо сделаны отчеты. Есть разные типы: расходы, доходы, капитал, — из верхнеуровневого отчета можно проваливаться вниз с большей детализацией. Есть мобильное приложение, но мне не понравилось. В веб-версии достаточно компактно все оформлено.

Из минусов: в мобильном приложении нет сканера QR-кодов чеков, проблемы с модулем бюджетирования, нет возможности вести портфель ценных бумаг. Техподдержка отвечает не всегда, хотя запрос по корректировке размера шрифта реализовали.

Стоимость: бесплатно.

Денис Горностаев

уже не записывает каждый чек

GnuCash — скорее бухгалтерская система. Начинал я с таблиц, но быстро разонравилось, где-то в 2012 перешел на GnuCash. Программа базируется на принципах бухучета, позволяет создавать множество счетов разных типов. Я использую всего четыре: доходы, расходы, активы, долги.

Доходы — это то, что входит в систему извне. Зарплата членов семьи, проценты депозитов, доход от управления капиталом на бирже. Расходы — навсегда упущенные деньги, например еда, транспорт, ЖКХ, — всего у меня тут 23 категории.

Активы — то, что находится в долгосрочном владении. По моему мнению, даже покупку смартфона нельзя записывать в расходы, так как эти деньги не исчезают, а просто меняют форму. Что уж говорить о чем-то более дорогом. В этой же категории депозиты, брокерские счета, имущество. Долги — тут только кредитка, иногда ей пользуюсь.

Так я подхожу к семейному бюджету как к небольшому предприятию. Изначально я записывал каждый чек, категорий расходов было еще больше, но потом надоело. Сейчас просто собираю некоторые чеки и раз в месяц заполняю таблички, уходит не больше получаса. При этом все регулярные и необходимые расходы — еда, средства гигиены, такси — не разбираю вообще, а «нахожу» их через сведение баланса, когда в конце месяца после всех подотчетных доходов и расходов счет в программе не сходится с реальностью.

Еще в программе есть разные отчеты, графики, плановые траты на случай регулярных одинаковых платежей, поддержка любого количества валют и многое другое, чем я сам не пользуюсь.

Стоимость: 299 рублей за полную версию.

Evgeny Sementsov

пользуется приложением несколько лет

Just Money, или «Просто деньги», для Ай-ос — очень простой сервис: выбираешь категорию, вбиваешь сумму, если нужно, меняешь дату и пишешь комментарий. Легко смотреть выборки по тратам за произвольный период. Пользуюсь приложением уже несколько лет.

Из минусов: вести учет можно только в одной валюте. Еще есть импорт/экспорт в CSV — это позволило импортировать данные из Financisto, которым я пользовался до этого. Можно открыть в экселе и анализировать данные там. Для меня неактуально сканирование смс: у приложения Т-Банка приходят уведомления. И мне не нужен выбор карт: мне без разницы, с какой карты идет трата, это в любом случае трата. А вот сканирования чеков — через QR-коды — не хватает. Пригодились бы и метки.

Стоимость: бесплатно.

Alex Nikitin

перепробовал десяток программ

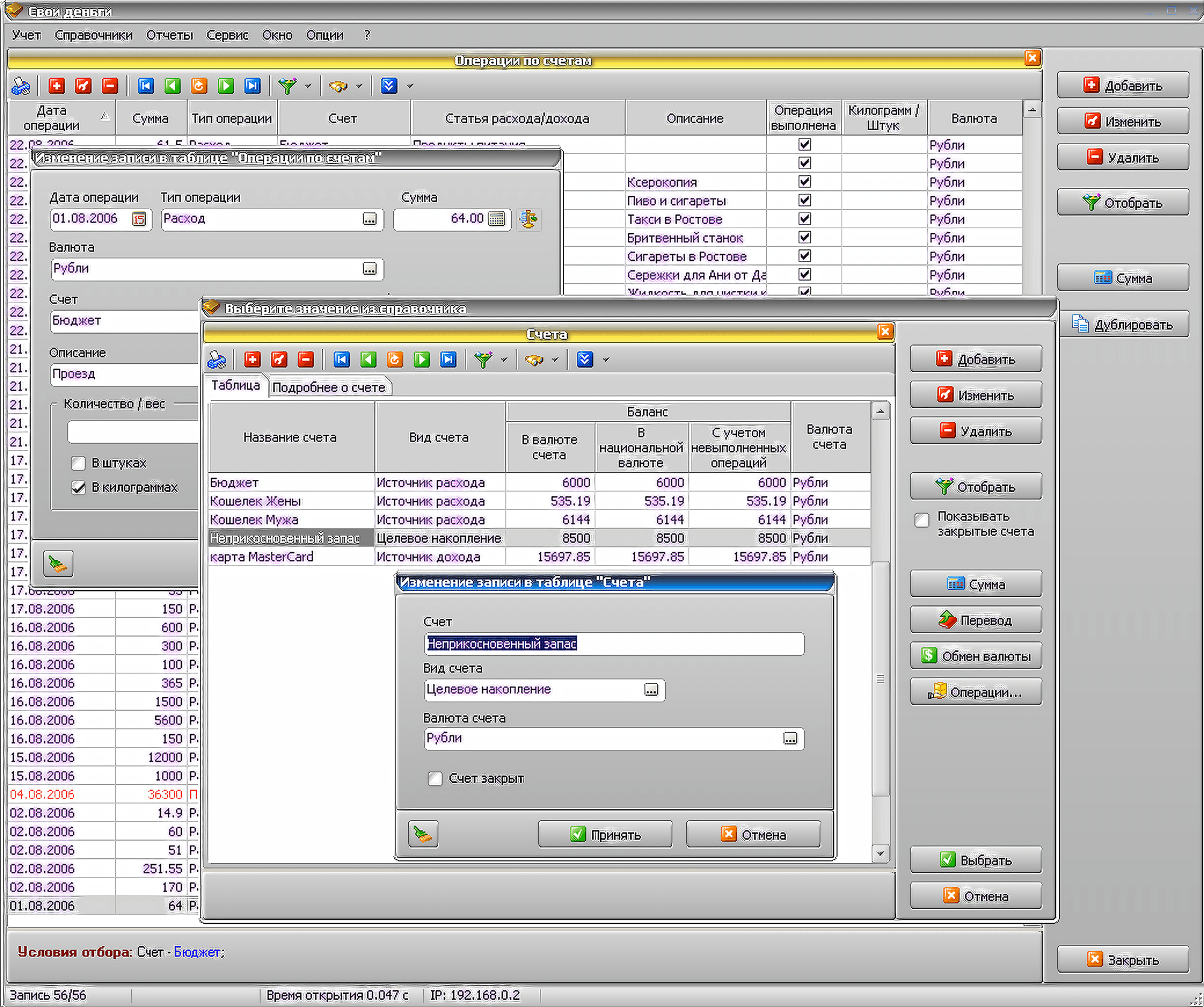

Программа написана профессионалом в области бухгалтерского софта. Плюс — очень удобный интерфейс. Планировать бюджет можно на любой период по любым статьям — категориям, — как расходы, так и доходы. Программа наглядно показывает использование бюджета. Гибкая система составления отчетов, экспорт в десяток разных форматов. Более продвинутой и удобной программы мне еще не встречалось, а я их перепробовал около десятка.

Есть только два минуса: программа не обновляется и не поддерживается, нет мобильной версии.