В России хотят запустить безотзывные сберегательные сертификаты. Это похоже на вклады, но которые нельзя снимать до истечения срока даже с потерей процентов.

Это условие отличает их от уже действующих в стране сберегательных сертификатов.

Расскажу, что они собой представляют и как можно распоряжаться этими ценными бумагами, если у вас они еще остались.

Что такое сберегательный сертификат

Сберегательный сертификат — это ценная бумага, которая удостоверяет, что у человека есть вклад, по которому он может получить проценты вместе со всей суммой в любом филиале этого банка. Размер процентов зависит от срока.

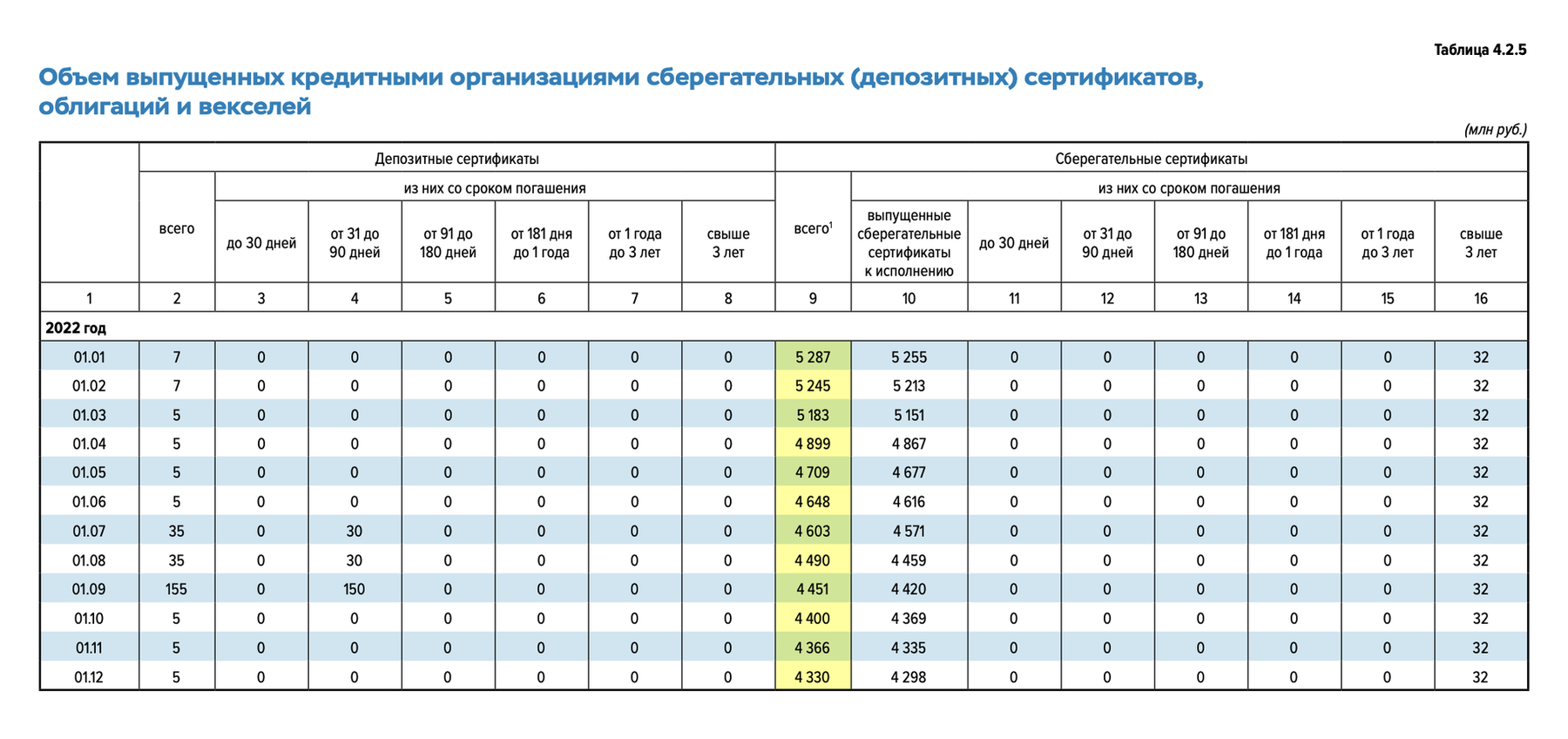

Сберегательные сертификаты выпускались на определенный срок:

- до 30 дней;

- от 31 до 90 дней;

- от 91 до 180 дней;

- от 181 дня до года;

- от года до 3 лет;

- свыше 3 лет.

Проценты по ним начисляют в конце срока и выплачивают при погашении. Банк может проводить расчеты по сберегательным сертификатам наличными деньгами или в безналичном порядке. Но сертификат — это не деньги, расплатиться им в магазине нельзя.

Сберегательные сертификаты выпускались сериями и только в рублях. Купить сертификаты мог любой человек.

Согласно письму ЦБ, вклады, удостоверенные сберегательным сертификатом, — это один из видов банковских продуктов.

Нормативное регулирование

По закону сберегательные сертификаты могут быть только именными.

Основная информация о сберегательных сертификатах и банках, которые могут их выпускать, есть в статье 36.1 федерального закона «О банках и банковской деятельности».

Обязательные реквизиты сберегательных сертификатов, правила их выпуска и оформления — в положении Банка России № 645-П.

Отмена сберегательных сертификатов на предъявителя в 2018 году произошла после того, как Госдума приняла поправки в гражданский кодекс и в закон «О банках и банковской деятельности». После этих изменений продажи сберегательных сертификатов резко сократились.

Сертификаты на предъявителя были анонимными, и их можно было передать любому человеку. Поэтому власти беспокоились, что их использовали для отмывания теневых доходов или давали ими взятки. Когда сертификаты стали именными, для передачи или дарения стало нужно проходить официальное оформление смены владельца и вносить изменения в систему учета банка.

Чем отличается от вклада. В 2023 году вклады можно открыть через отделение банка или онлайн через банковское приложение. Сберегательный сертификат можно было купить только в отделении банка. Хотя сберегательный сертификат — это ценная бумага, доход по нему ничем не отличается от дохода по вкладу с юридической точки зрения.

По сертификату можно переуступить права другому человеку в порядке цессии — это основное отличие сберегательного сертификата от вклада. Вклад переуступить другому человеку нельзя.

Банк не может изменить процент ни по сертификату, ни по вкладу в течение срока их действия. В отличие от вклада, пополнить, частично погасить или пролонгировать сертификат нельзя. Когда заканчивается срок действия сертификата, банк перестает начислять по нему проценты.

Агентство страхования вкладов страхует деньги, вложенные в именные сертификаты, так же, как и вклады на сумму до 1,4 млн рублей. Сертификаты на предъявителя АСВ не страховало.

Виды сберегательных сертификатов. Сейчас сберегательные сертификаты могут быть только именными, сертификаты на предъявителя отменили с 1 июня 2018 года.

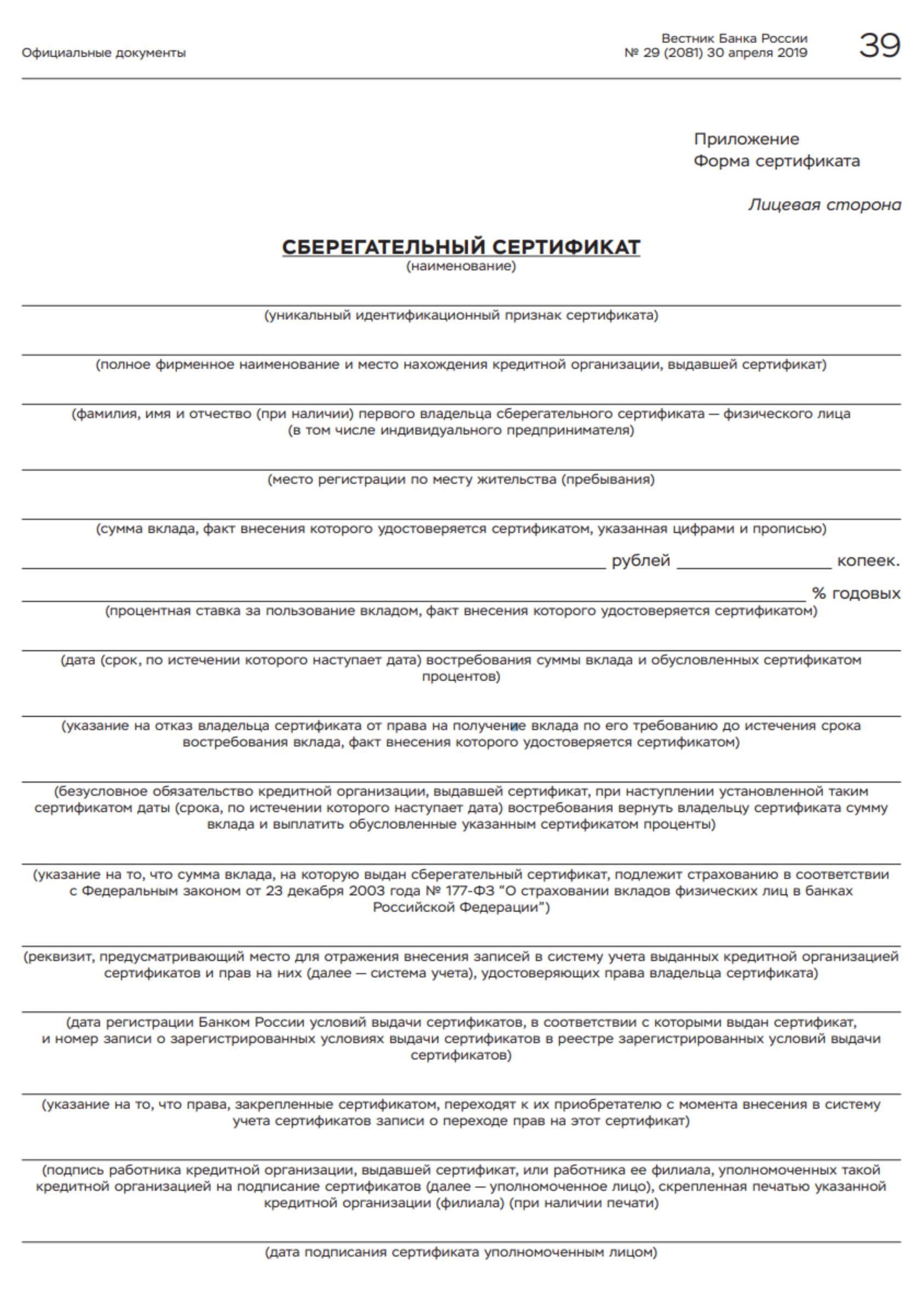

Обязательные реквизиты

Полный состав обязательных реквизитов сберегательных сертификатов можно найти в п. 1.1 положения Банка России от 03.07.2018 № 645-П.

На каждом сертификате обязательно должно быть, в частности:

- Наименование — сберегательный сертификат и номер сертификата.

- Фамилия, имя и отчество вкладчика и его адрес — поскольку сейчас все сертификаты именные. Кроме адреса владельца на сертификате еще должны быть реквизиты банка, который его выдал.

- Размер вклада, причем написанный цифрами и прописью.

- Дата внесения вклада или депозита и дата востребования.

- Проценты, которые будут выплачены в конце срока. Они тоже должны быть указаны цифрами и прописью.

- Проценты, которые получит владелец, если захочет погасить сертификат досрочно. В этом случае ставка процента будет ниже — как и у вкладов до востребования.

Сертификат подписывает уполномоченный работник, на его подпись ставят печать.

Если какого-то обязательного реквизита не хватает, значит, сертификат недействителен. Кроме того, данные в сертификатах нельзя исправлять.

Кто может продавать

Если у банка есть лицензия на открытие вкладов людям, он может продавать и сберегательные сертификаты.

Такие банки должны существовать больше двух лет, публиковать годовую отчетность, заверенную аудиторами, соблюдать банковское законодательство и нормативные акты Банка России. Кроме того, они должны формировать резервный фонд, выполнять экономические нормативы и участвовать в системе обязательного страхования вкладов.

Как оформить сберегательный сертификат

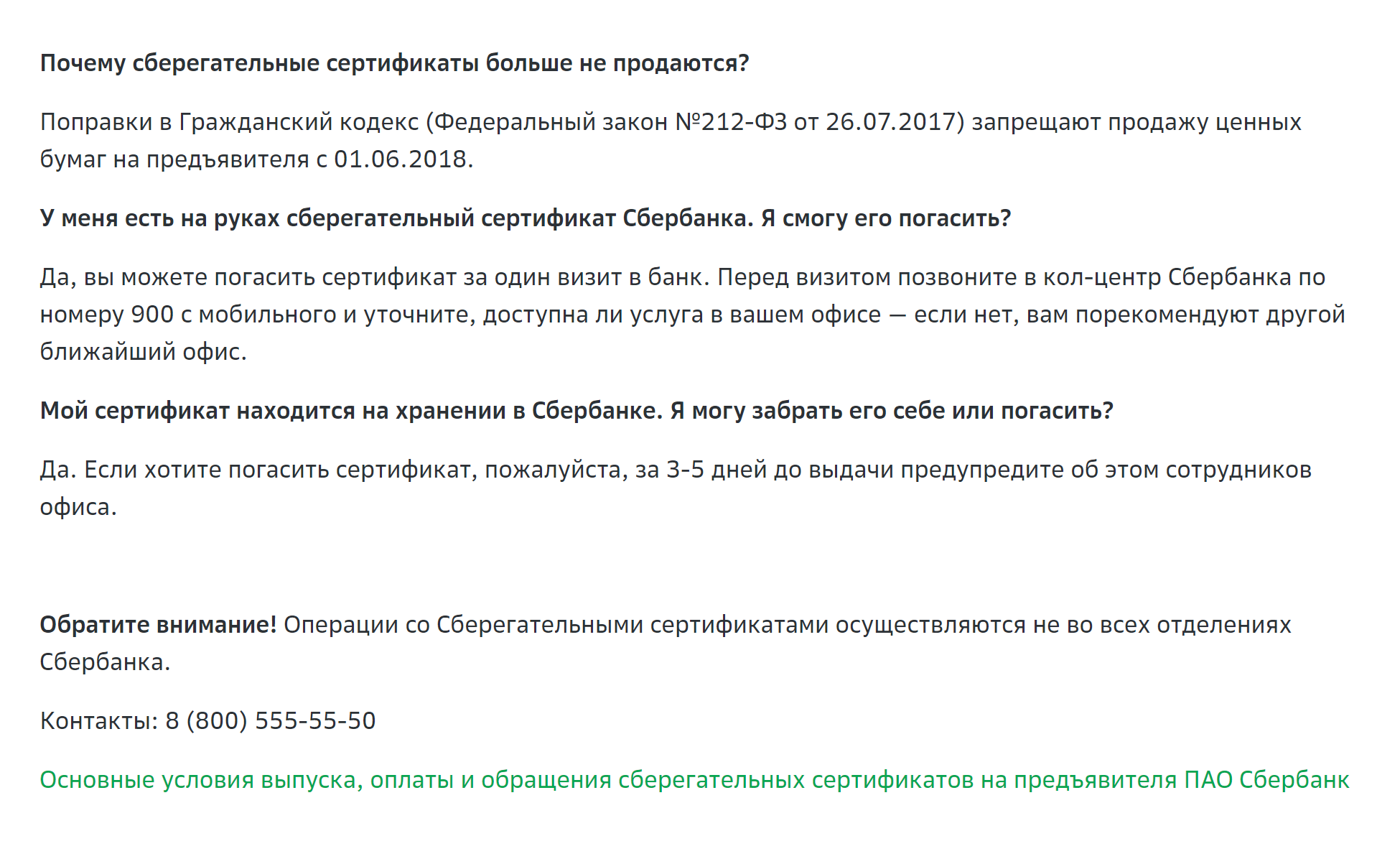

По статистике Центробанка, именные сберегательные сертификаты все еще существуют, но в феврале 2023 года я не нашла ни одного банка, который предлагал бы клиентам купить сберегательный сертификат. Купить и погасить сберегательный сертификат можно только лично.

Сбер, например, заявляет на сайте, что с 2018 года не выпускает и не хранит сберегательные сертификаты. На сайте «Совкомбанка» написано, что банк вправе выдавать сберегательные сертификаты, но среди услуг и продуктов такая возможность не указана.

Как получить проценты

Проценты по сберегательному сертификату обычно выплачивают в конце срока при его погашении. Чтобы погасить сертификат, владельцу надо лично прийти в офис банка.

Как обналичить

С сертификатами есть несколько нюансов:

- Владелец может обналичить сертификат только полностью, даже если сумма очень большая. Снять деньги частично нельзя.

- Если владелец закрывает сертификат досрочно, банк выплатит только минимальные проценты, которые начисляет по вкладам до востребования, и вернет основную сумму вклада.

- Чтобы обналичить сертификат, придется посетить офис банка. Закрыть сертификат дистанционно нельзя. В обмен на сертификат банк выдаст наличные деньги или переведет сумму на счет.

- Сертификат не пролонгируется автоматически. Даже если владелец пропустил дату окончания сертификата, банк выплатит проценты и сумму вклада по первому требованию. Но проценты после даты окончания сертификата банк начислять не будет.

Что делать, если сберегательный сертификат утерян

Если владелец потерял сертификат на предъявителя, права по нему придется восстанавливать через суд. Например, в Оренбурге суд признал утерянный из-за ремонта сберегательный сертификат на предъявителя недействительным и восстановил права по нему.

Владелец может обратиться в суд, если сертификат украли. Такие дела сложнее, потому что придется доказывать, что владелец никому не передавал сертификаты и не получал деньги после их погашения. Например, в 2019 году суд в Ярославле рассматривал такое дело. Согласно версии истицы, помощница тайно забрала у нее два сберегательных сертификата на предъявителя и погасила в банке. Суд решил взыскать деньги только за один сертификат, потому что в ходе разбирательства выяснилось: деньги по второму помощница частично потратила с ведома истицы, а частично вернула последней.

Если владелец потерял именной сертификат, он может получить дубликат там, где покупал бумагу. Если банк отказал в этом, тоже придется обращаться в суд. Например, с заявлением о признании сертификата недействительным в суд в 2020 году обращалась жительница Омска. Восстановление прав по утраченному сертификату прошло успешно.

Делится ли сертификат при разводе

С точки зрения закона ценные бумаги — это имущество. Если имущество нажито во время брака, оно делится поровну между супругами. Если они не могут мирно договориться, деньги по сертификату поделит суд.

Даже если сертификат именной, но его покупали в браке, он считается совместно нажитым имуществом. Если сертификат купили до заключения брака, то делить его не придется: совместно нажитым имуществом это не считается.

Наследование сертификатов

Пока существовали сберегательные сертификаты на предъявителя, завещать их было легко: можно было просто передать их наследнику, а наследник мог получить деньги в любой момент.

Если сертификат хранится в банке, чтобы его получить, наследнику понадобится свидетельство о праве на наследство. Если наследников несколько и сберегательные сертификаты нельзя физически поделить между ними согласно завещанию, то наследники должны договориться о разделе наследственного имущества. Они заключают письменное соглашение и указывают, к кому переходят сберегательные сертификаты. Если письменного соглашения нет, то все наследники должны присутствовать при выдаче сертификатов с хранения.

С именными сертификатами все гораздо сложнее. Они должны быть включены в наследственную массу. Нотариус делает отметку на сертификате о переходе прав наследнику. Эта отметка имеет силу передаточной надписи. Получить деньги по именным сберегательным сертификатам до вступления в наследство не получится.