Родственник должен мне деньги. Можно ли отразить это в его кредитной истории?

Близкий родственник набрал кредитов на 800 000 ₽. Ставки огромные, не смог платить. Пришлось взять кредит на себя и закрыть его долги — но с условием, что он не будет брать новые займы. Пообещал, что буду ежемесячно мониторить его в БКИ.

Есть вопрос, который не дает покоя. Можно ли этот долг физлица отразить в кредитной истории, чтобы банки видели его и не давали больше займы?

Родственник первой линии, очень близкий. К долгу отношусь как к невозвратному — знаю, что не отдаст, — но хочется сделать так, чтобы он больше не брал новые кредиты.

Понимаю ваше беспокойство за родственника: накопить долги несложно, а вот выбраться из долговой ямы проблематично. Тем не менее специально изменить кредитную историю другого человека нельзя.

Расскажу, какие долги отображаются в кредитной истории и что можно сделать в вашей ситуации.

Как можно мониторить чужие долги

Проверять кредитную историю другого человека можно только с его согласия. И даже в этом случае вы не сможете получить отчет в БКИ. Вот как это работает.

Прямое взаимодействие с БКИ. Бюро сотрудничает с пользователями по договору об оказании информационных услуг.

Если пользователь БКИ — компания или ИП, он с согласия самого человека может проверить его кредитную историю .

Если пользователь — обычный гражданин, он может проверить только свою кредитную историю. Посмотреть чужую он вправе лишь как законный представитель — например, родитель, усыновитель или попечитель .

С помощью БКИ-сервисов. Вы указали, что будете мониторить родственника в БКИ. Это возможно только с помощью специального сервиса.

Крупнейшие бюро кредитных историй предлагают клиентам оформить подписку. С такой услугой заемщик будет получать уведомления о любых изменениях в кредитной истории: подаче новой заявки на кредит, проверке банком КИ или выдаче нового займа.

При заказе такой опции заемщик может ввести номер мобильного телефона или адрес электронной почты, куда бюро будет направлять уведомления. Технически номер телефона или почта могут быть любыми, но юридически должны принадлежать самому заемщику.

Вы также можете получить нотариальную доверенность от родственника на доступ к личному кабинету в БКИ-сервисе. Придется лично или по почте представить в бюро саму доверенность и нотариально заверенное заявление с данными субъекта КИ:

- ФИО.

- Датой рождения.

- Серией и номером паспорта.

- Предыдущими паспортными данными, если субъект менял фамилию.

Кто размещает информацию в БКИ

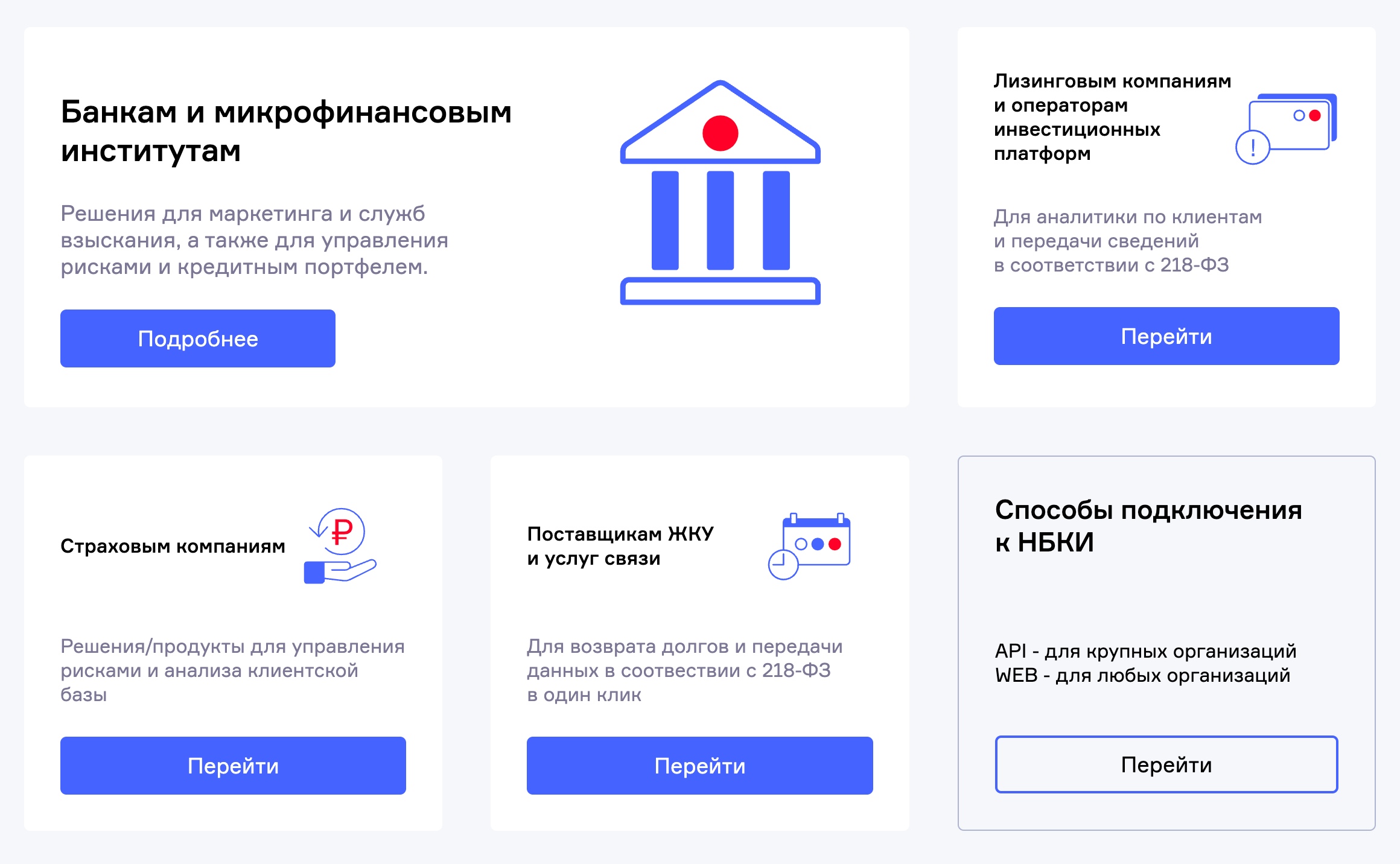

Банки — всегда отправляют данные о выданных займах хотя бы в одно бюро кредитных историй.

МФО, микрофинансовые или микрокредитные организации, — выдают займы и также обязаны размещать информацию о договорах в БКИ.

Лизинговые компании — передают данные о физических лицах в БКИ. А о юридических — еще и на Федресурс.

Операторы инвестиционных платформ, через которых можно заключать договоры инвестирования. Такие сервисы работают для предприятий малого и среднего бизнеса, которые могут через них оформить заем на ведение деятельности. Частные клиенты могут выступить инвесторами и вложить в такие проекты деньги под проценты.

Кредитные кооперативы — некоммерческие финансовые организации, которые выдают займы участникам кооперативов. Подробнее о них — в другой статье Т—Ж.

Организации — участники эксперимента по партнерскому финансированию — банки, некредитные финансовые и иные организации.

Частные займы не попадают в бюро кредитных историй. Поэтому долг родственника перед вами не может появиться в его КИ и другие кредиторы о нем не узнают.

Как вариант, если позволит кредитная история родственника, вы можете оформить на него кредит, которым погасите свой заем. Тогда в его КИ появится запись о сумме долга.

Можно ли испортить чужую кредитную историю

Законными способами испортить кредитную историю другому человеку нельзя. Это могут сделать третьи лица — например, мошенники, которые оформили на потерпевшего кредит. Если человек не проверяет кредитную историю, о долге он узнает, только когда пойдут просрочки.

В формировании кредитной истории участвует только ее субъект — заемщик. Он подает заявки на кредиты, оформляет их и своевременно выплачивает. Или допускает просрочки — тогда кредитная история и портится.

Как запретить родственнику оформлять новые кредиты

Поскольку испортить КИ родственнику вы не можете, придется искать другие способы образумить его. Например, можно рассказать, что будет, если он опять оформит кредиты, с которыми не справится.

О долгах узнают. Подключатся служба взыскания и коллекторы, если кредитор передаст им дело. А они используют любые законные методы, чтобы выйти на связь с должником. Могут ежедневно звонить лично и на работу, приезжать домой, беспокоить знакомых или родственников, чьи контакты он давал при оформлении кредита.

Многие должники переживают, что коллеги или знакомые узнают об их просрочках. При этом коллекторы или банк не вправе открыто сообщать работодателю или контактным лицам детали задолженности.

Испортится кредитная история. Родственник не сможет оформить новые займы, включая ипотеку. Обычно нужно от трех до пяти лет без просрочек в КИ, чтобы банк одобрил кредит на квартиру.

Возможно, дойдет до банкротства. Даже если родственник станет банкротом и долги спишут, информация о процедуре будет в публичном доступе на сайте ЕФРСБ и никто ее не уберет. Имущество могут пустить с молотка, а также не получится устроиться на работу в компании, где проверяют финансовую репутацию соискателей.

Есть и радикальный способ — признать гражданина недееспособным. Это делают только через суд и по веским причинам — например, из-за серьезного психического заболевания, в силу которого человек не осознает последствия своих действий или не может ими руководить.

В июле 2024 года заработает новый механизм — самозапрет на кредиты. Тогда заемщик сможет поставить отметку в КИ о том, что отказывается получать новые займы. Подробнее о самозапрете — в другой статье Т—Ж.

Что делать в вашем случае

Вы не можете изменить кредитную историю родственнику. Лучше помогите ему планировать бюджет и бережнее относиться к финансам.

Напомните, что сложности с кредитами коснутся и его близких: при проблемах с оплатой кредиторы будут беспокоить всех контактных лиц, от знакомых до коллег.