Как выплатить просроченный кредит

Если из банка не звонят насчет долга, это не значит, что про него забыли.

Мария

4 года не платила кредит

Я работала в банке 4,5 года. В течение полутора лет я вела переговоры с должниками и подбирала им условия для погашения долга. С тех пор как я стала писать в Т—Ж, читатели регулярно стали просить у меня помощи по кредитным вопросам.

В январе 2020 года меня нашла Мария из Краснодара. В 2016 году она взяла кредит на 10 980 ₽, но ни разу по нему не платила. Из-за этого банки больше не давали ей кредиты. Мария решила погасить долг, но не знала, насколько он вырос к 2020 году, продан ли коллекторам и что вообще с ним делать.

Я помогла ей узнать, что с долгом, и проанализировала ее кредитную историю. А потом помогла подготовиться к разговору с банком и начать платежи. Мария избежала суда и выплатила кредит за 4 месяца. Как все было, расскажу в статье.

Откуда взялся просроченный кредит

Летом 2016 года Мария купила в кредит мобильный телефон за 10 980 ₽. По закону кредит можно брать с 18 лет: с этого возраста человек считается дееспособным и может отвечать за свои действия. Но некоторые банки выдают кредиты только с 21 года. Марии было 20 лет, она нигде не работала и не училась. В итоге только один банк выдал ей кредит сроком на 1 год.

Мария планировала честно его выплачивать, но была на седьмом месяце беременности. Через 2 недели после оформления кредита она попала на сохранение в роддом и пролежала там два месяца. Все деньги тратила на лекарства, а платить по кредиту было нечем.

Мария переживала насчет долга и хотела погасить его после родов. Но у ребенка нашли серьезное заболевание, и все деньги снова пришлось тратить на лечение. Мария дважды пыталась взять новые кредиты, но теперь ей везде отказывали.

Первые полгода из банка звонили родственникам, у которых Мария была прописана. Пару раз кто-то приходил к ним домой и спрашивал насчет кредита. Дядя Марии объяснял, что она в больнице, и в конце концов звонки и визиты прекратились.

В сентябре 2019 года ребенку Марии сделали операцию, он поправился. Она решила выплатить кредит, но боялась, что за 4 года набежали огромные проценты. Тогда она и написала мне.

Как банки работают с должниками

Если заемщик не платит по кредиту, сначала ему звонят сотрудники банка. Уточняют, почему он не платит, и пробуют с ним договориться: согласовывают сроки и предлагают лояльные условия выплаты. Если должник несогласен, банк может передать долг коллекторам по агентскому договору.

По агентскому договору теперь уже коллекторы пытаются связаться с должником и договориться об оплате. Если и это не дает результатов, банк может окончательно продать этот долг коллекторам. Тогда право требования долга перейдет к ним — договариваться об оплате придется уже с ними.

И банк, и агентство, если долг у них, могут подать на должника в суд. Если они его выиграют, суд выдаст им исполнительный документ. По нему кредиторы могут обратиться в любые банки, где у должника есть счета. И списать с них деньги в счет погашения кредита. А если долг меньше 100 000 ₽, могут связаться с компанией, где должник работает. И суммы на погашение будут вычитать из его зарплаты.

Еще с исполнительным документом кредиторы могут пойти к судебным приставам, а они возбудят исполнительное производство. Чтобы взыскать долг, приставы смогут удерживать до 50% доходов должника и списывать деньги с его счетов. А еще арестовывать и даже продавать его имущество.

Все это могло грозить и Марии. Она не знала, кто приходил к ней домой узнавать насчет кредита — это могли быть как сотрудники банка, так и коллекторы. Поэтому сначала мы узнали, не подавали ли на нее в суд и у кого сейчас есть право требования ее долга.

Как мы выясняли судьбу кредита

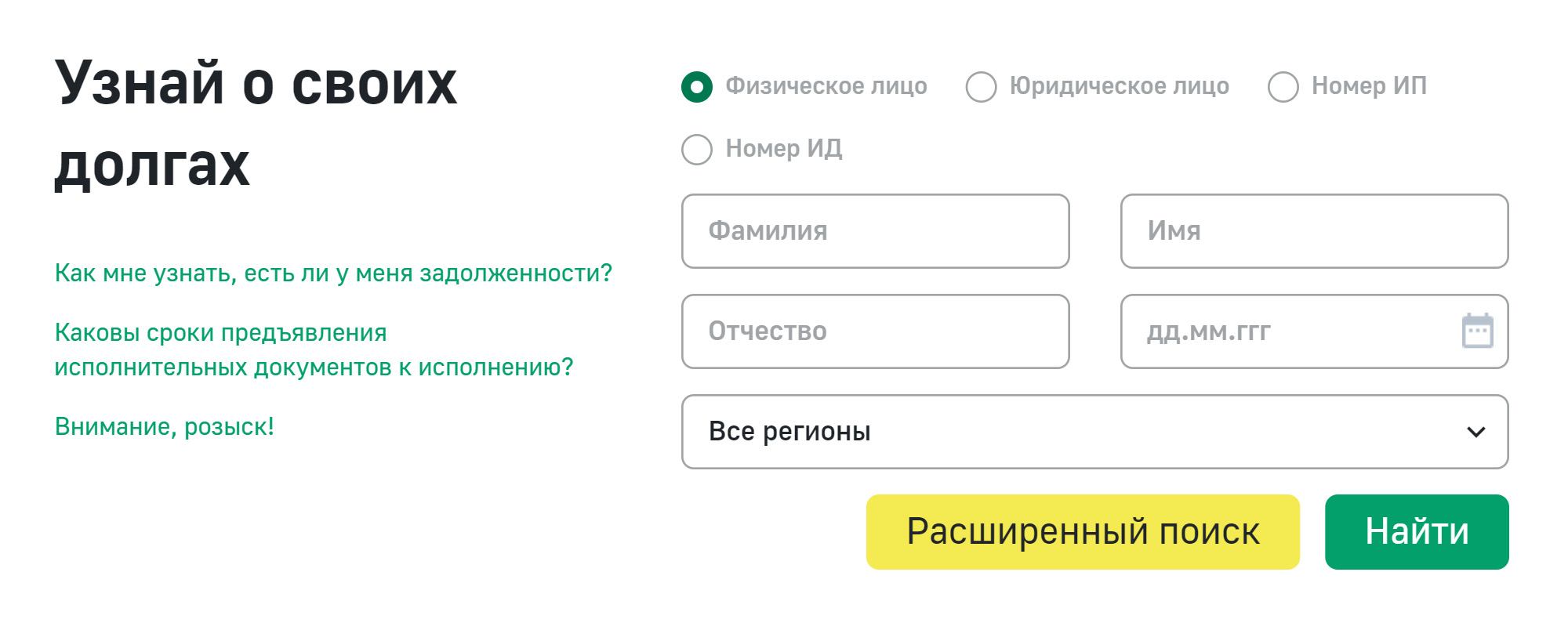

Я попросила Марию узнать, не возбуждено ли в отношении нее исполнительное производство, и запросить кредитную историю. Заодно мы бы выяснили размер долга.

Кредитный договор у Марии не сохранился, а процентную ставку она не помнила. Так что о том, сколько она должна, можно было только гадать.

Исполнительное производство. Мария сделала бесплатный запрос на портале Федеральной службы судебных приставов. Если бы на нее возбудили исполнительное производство, я бы посоветовала согласовать выплату с приставом.

Но оказалось, что исполнительного производства в ее адрес нет. Конечно, это не значило, что банк не подавал на нее в суд. Он мог получить исполнительный документ, но еще не направить его приставам — они добавляют информацию на портал.

К тому же Мария сменила прописку и могла просто не получить извещение из суда. Так что у нас все равно не было уверенности, что в суд на нее не подавали.

Кредитную историю узнают в бюро кредитных историй — БКИ. В России их десять, самые крупные — «Эквифакс», ОКБ, НБКИ и «Русский стандарт».

По закону банки должны передавать всю информацию о кредитах хотя бы в одно бюро. Но могут сотрудничать и сразу с несколькими. На передачу информации в бюро у банков есть 5 рабочих дней. То есть если заемщик берет, закрывает или не выплачивает кредит, это быстро отражается в его кредитной истории.

В каждом БКИ можно дважды в год бесплатно запросить свою кредитную историю. Каждый дополнительный запрос стоит 400—450 ₽. Я была уверена, что данные о кредите Марии есть в НБКИ или «Эквифаксе». Туда и посоветовала ей обратиться. Дополнительно она сделала запрос в ОКБ.

Быстрее всего запрашивать историю через сайты БКИ. Но сначала нужно зарегистрироваться на сайте госуслуг и подтвердить свою учетную запись. Это можно сделать лично в МФЦ, через «Сбербанк-онлайн» или на сайте Тинькофф-банка, если вы клиент этих банков.

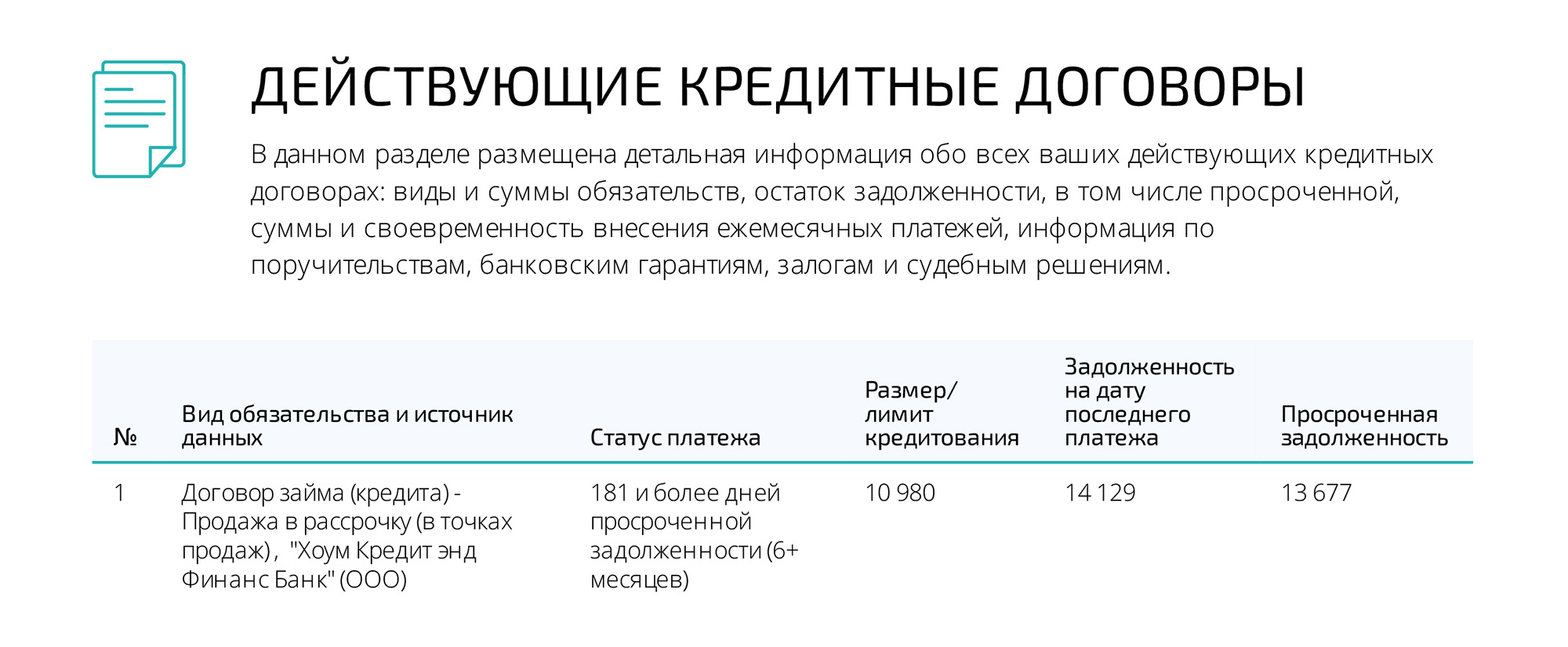

Мария подтвердила учетную запись в МФЦ и запросила кредитную историю в трех бюро. Отчеты пришли через 5—10 минут. Из них мы узнали, что долг все еще у банка и составляет 14 129 ₽. То есть шанс решить вопрос напрямую с банком у Марии еще был.

Как можно было разобраться с кредитом

Раз право требования долга принадлежало банку, вот как могла поступить Мария:

- понадеяться на исковую давность и не платить;

- ждать, что банк подаст в суд, чтобы деньги просто списали с ее счетов;

- ждать, когда банк продаст долг коллекторам, и платить им;

- договориться с банком.

Срок исковой давности — это время, в течение которого банк может подать на должника в суд. Я предполагала, что по кредиту Марии этот срок уже истек. Но знала случаи, когда банки подавали в суд и после срока исковой давности. И если должник не заявлял возражения, суд решал дело в пользу банка и выдавал ему исполнительный документ.

Банк Марии мог поступить так же. Но даже если бы суд принял ее возражения и отказал ему в иске, долг бы не исчез из кредитной истории. Он бы портил ее еще несколько лет.

Ждать, когда банк подаст в суд, тоже не стоило. Пристав мог арестовать счета Марии и случайно списать пособие по инвалидности на ребенка. Чтобы его вернуть, Марии пришлось бы долго доказывать, что это не скрытый доход.

Продажа долга коллекторам не зависела от Марии — такие решения принимает банк.

Договориться с банком и платить самостоятельно — единственный вариант, который оставался у Марии. Я предложила ей позвонить в банк, объяснить ситуацию и узнать, какие есть варианты. Например, иногда банки разрешают отдавать долг частями. Могут, конечно, наоборот, потребовать вернуть все сразу. Но попробовать стоило.

Как я подготовила Марию к разговору с банком

Когда я работала в банковском отделе взыскания, я делила должников на три группы. У первых был доход, но платить они не хотели. Например, обижались на банк или пытались обхитрить систему. Они обращались к антиколлекторам, набирали кучу кредитов, пробовали списать их через личное банкротство или судились с банком. Договориться с такими было сложно.

У должников из второй группы доход был, но им его не хватало. Такие должники стояли перед выбором: купить ребенку зимнюю одежду или заплатить по кредиту. Конечно, они выбирали одежду. С ними иногда получалось договориться.

Третья группа — те, у кого вообще не было дохода, и им нечем было платить по кредиту. Договариваться с ними было бесполезно: если у человека нет денег, он вряд ли их где-то возьмет.

Мария относилась к третьей категории. Но она все равно добровольно решила погасить кредит, да еще спустя столько лет. То есть Мария была для банка исключением.

Все это я рассказала Марии и предложила связаться с банком: вдруг он согласится договориться.

Как Мария выплатила долг

В феврале 2020 года Мария позвонила на горячую линию банка, где брала кредит. Сказала, что хочет вернуть долг, но не одним платежом, а частями. Оператор ответил, что месяц назад банк все же подал на нее в суд, но исполнительное производство еще не возбудили. И что Марии нужно как можно скорее выплатить кредит, но вариант частями их устраивал.

Меня смутило, что сотрудник банка упомянул суд. Мы же знали, что исполнительное производство не возбуждено. Возможно, Марию просто хотели подтолкнуть к выплатам.

С февраля по май 2020 года Мария каждый месяц платила по кредиту 3—4 тысячи рублей и полностью отдала долг. Исполнительное производство против нее так и не возбудили. Но на всякий случай Мария все еще следит за этим на портале ФССП.

Когда Мария внесла последний платеж, я посоветовала ей взять в банке справку об отсутствии долга. Если оператор банка говорил правду, приставы могли не сразу возбудить исполнительное производство. А со справкой Мария бы легко доказала, что выплатила долг. Еще бывает, что долг выплачен, но в кредитной истории этого не видно. Справка помогла бы это исправить.

Если вы просрочили платежи по кредиту

- Если из банка не звонят несколько лет, это не значит, что про ваш долг забыли. Долг портит кредитную историю, и другие кредиты вам вряд ли дадут. А банк может в любой момент подать на вас в суд или продать долг коллекторам.

- Убедитесь, что по кредиту не возбуждено исполнительное производство, на сайте ФССП.

- Запросите свою кредитную историю в БКИ. Так вы узнаете, кому принадлежит долг и какого он размера.

- Не надейтесь, что срок исковой давности истечет и долг вам простят. Он все равно может портить вашу кредитную историю.

- Позвоните в банк и скажите, что решили выплатить кредит. Банк может пойти навстречу.

- Пока платите, проверяйте кредитную историю и следите за изменениями. Так вы убедитесь, что банк вовремя сообщает в БКИ, что вы гасите долг.

- Погасив кредит, попросите в банке справку об отсутствии задолженности.