Как пережить безденежье с кредиткой и не раздуть долг

Я живу в Иркутске вместе с мужем и двумя детьми.

Однажды деньги кончились и мне пришлось оформить кредитку. Рассчитаться с банком получилось только через два года, но за это время я ни разу не заплатила процентов.

Полина Чехова

расплатилась с долгами

Делюсь своим опытом, как пережить безденежье и не погрязнуть в долгах.

Зачем мне кредитка

На кредитную карту я решилась, потому что однажды деньги кончились. Я была должна 20 000 ₽ свекрови — заняла, чтобы оплатить аренду квартиры, и 40 000 ₽ предыдущему работодателю — занимала на покупку техники, но не рассчитала силы и не смогла отдать вовремя.

Я оформила кредитную карту с лимитом 12 000 ₽ — немного, потому что я недавно сменила работу и у меня не было кредитной истории. С учетом кредитки общий долг был примерно 70 000 ₽, а доход нашей семьи — 40 000 ₽.

Долг за технику я отрабатывала, продолжая вести рабочие проекты по вечерам. За это я получала 7000 ₽ в месяц, поэтому примерно через полгода смогла рассчитаться с бывшим работодателем. Свекровь готова была подождать до лучших времен, а вот долг по кредитке надо было закрывать каждый месяц, чтобы не платить проценты.

Расскажу, что помогло мне избавиться от долгов.

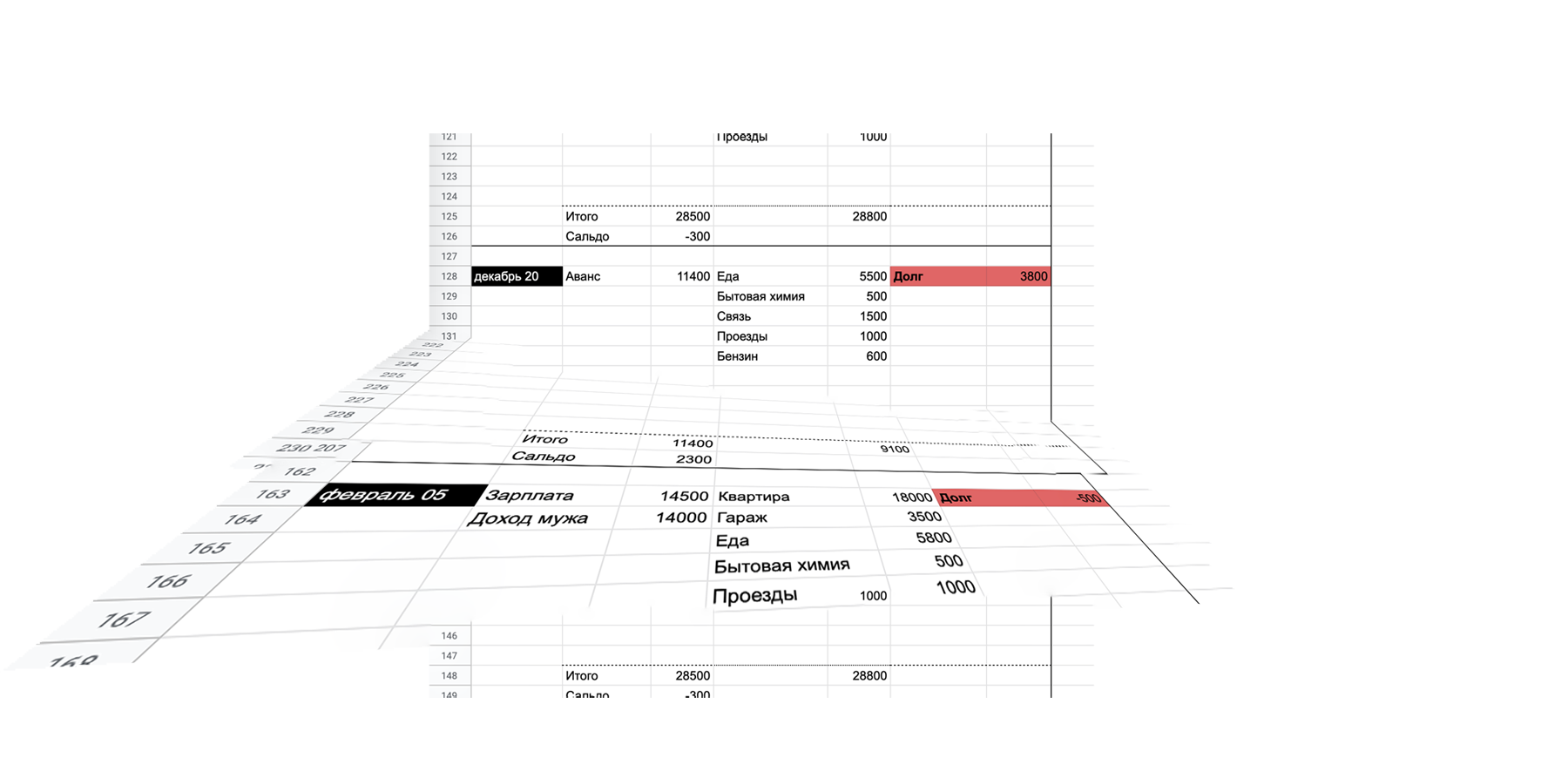

Посчитать все траты за месяц

Чуть больше трети от доходов я переводила на кредитку, чтобы закрыть долг, но следующий месяц снова приходилось жить на кредитные деньги. Получался замкнутый круг, и закрыть долг раз и навсегда было нечем.

Оставшиеся от зарплаты деньги уходили на аренду квартиры и проезд. За продукты и любые другие покупки в магазинах приходилось расплачиваться кредиткой. Это угнетало: я получала зарплату, но не чувствовала, что это мои деньги. Промаявшись так пару месяцев, я решила сделать что-то вроде плана по выходу из кризиса: свести доходы и расходы, чтобы понять, когда я уже смогу закрыть долг.

Я получала зарплату, но не чувствовала, что это мои деньги

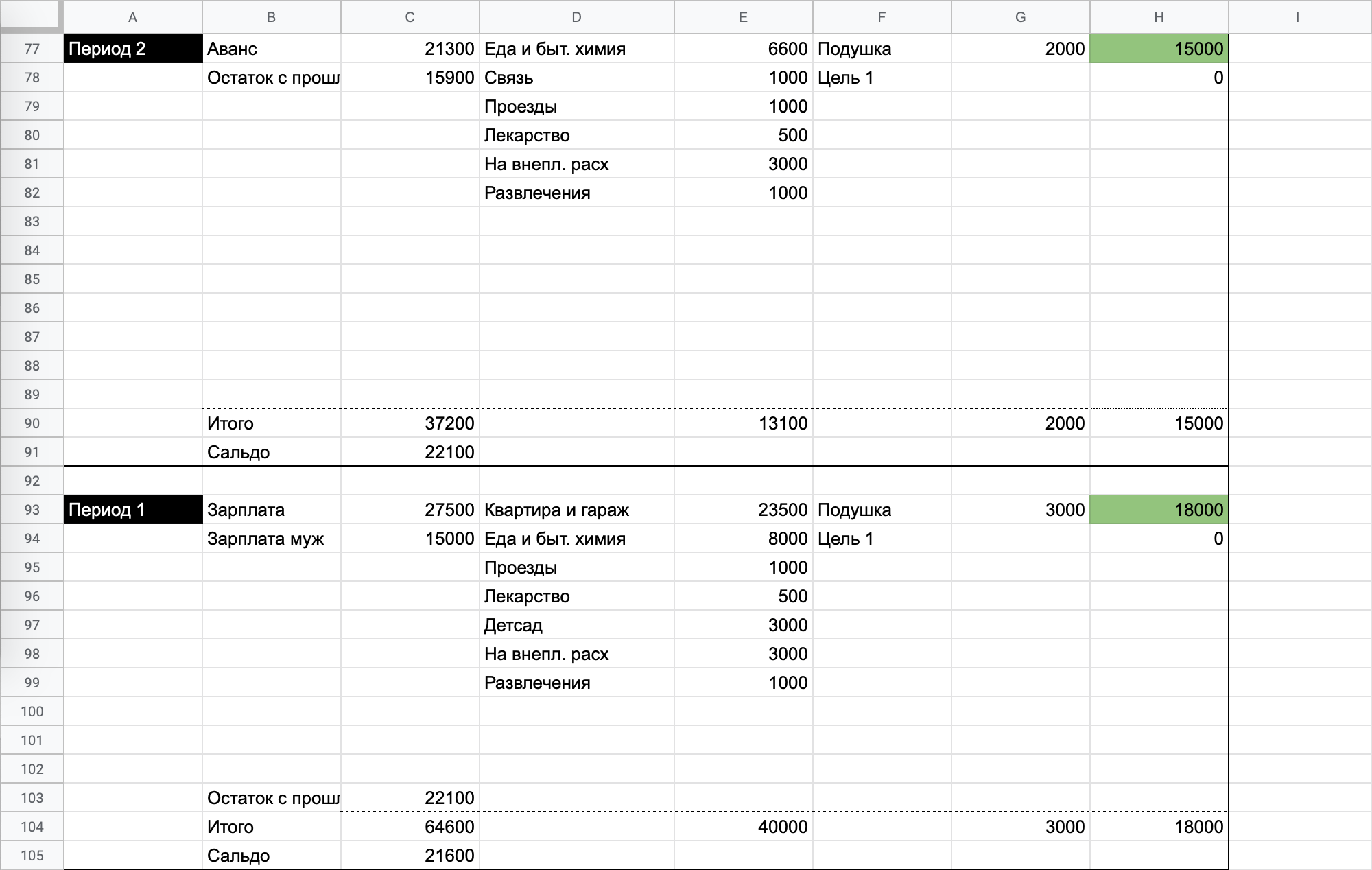

Свести расходы было несложно. Уже тогда мы тратили деньги только на то, без чего никак не обойтись: продукты, аренду квартиры и гаража, связь, бензин, проезд старшего ребенка до школы и оплату детсада для младшего. Никаких развлечений и тем более накоплений не было. Доходы тоже были жестко фиксированными, поэтому таблица получилась совсем простой.

В качестве одного периода я выбрала не месяц, а две недели — это был промежуток между моими авансом и зарплатой. Под каждый приход денег было удобнее подстроить обязательные платежи.

Заглянуть в будущее

С помощью таблицы можно предсказать будущее: я хотела знать, рассчитаемся ли мы с долгами, и если да, то когда.

Чтобы оценить перспективы, я скопировала месячный бюджет и разместила копию под оригиналом. Графу «Долг» сделала зависимой от долга в предыдущем месяце. Потом сделала десяток копий получившейся таблички и выстроила их одну за другой — и отмотав до последней, я смогла заглянуть в свое финансовое будущее.

Результат меня не порадовал: получалось, что при текущей зарплате я не рассчитаюсь с долгом и за год. Но я надеялась на повышение, поэтому на таблицу смотрела с оптимизмом: если не раздую долг, то первая же прибавка позволит быстро его закрыть.

Внеплановые траты или доходы вносила постфактум. Было видно, как они приближают или отдаляют закрытие кредита.

Придерживаться плана

В начале каждого месяца я знала, на что точно уйдут деньги: аренда квартиры и гаража, детсад, связь — платишь один раз в месяц, и на этом всё. Но была проблема с продуктами: их не получится закупить сразу на месяц вперед, поэтому риск выйти за границы бюджета сохранялся.

В итоге я пришла к простой схеме: поделила все затраты на еду на две части — закупка и ежедневные расходы. Закупку делала два раза в месяц согласно меню, остальную сумму равномерно распределяла на дни, оставшиеся до зарплаты.

Такая схема помогла сэкономить: раньше мы тратили на еду 14 000 ₽ в месяц, а теперь уходило только 11 000 ₽.

Я составляла меню сразу на две недели и думала о еде всего пару дней в месяц, но важнее то, что с меню стало легче планировать расходы.

Теперь в магазин я хожу со списком продуктов, иначе на неделе придется докупать мясо или рыбу, и план будет нарушен. В списке напротив каждого продукта ставлю примерную цену, чтобы прикинуть конечную сумму. Если получается слишком много, смотрю на меню и думаю, чем можно заменить дорогой ингредиент.

Чтобы случайно не потратить лишнего, я делаю так: в магазине открываю калькулятор и вношу туда стоимость всех товаров. Если что-то не вписывается в бюджет, ищу от чего можно отказаться.

Вернувшись из магазина, корректирую и утверждаю меню. Так я всегда уверена, что семья в ближайшие две недели голодной не останется: мясо, курица, фарш, рыба, а также крупы на гарнир будут всегда. Все остальные продукты докупаю за счет дневного бюджета.

И все-таки у меню есть минус: надоедает готовить одно и то же, никаких тебе экспериментов и деликатесов. Но когда денег не хватает, выбирать не приходится. Хотя иногда именно благодаря меню мне удавалось выкроить пару лишних сотен рублей, чтобы приготовить в выходные спагетти «Карбонара» или пиццу. Вряд ли это можно назвать деликатесами, но они точно лучше надоевших гречки с курицей или домашних тефтелей.

Контролировать ежедневные расходы

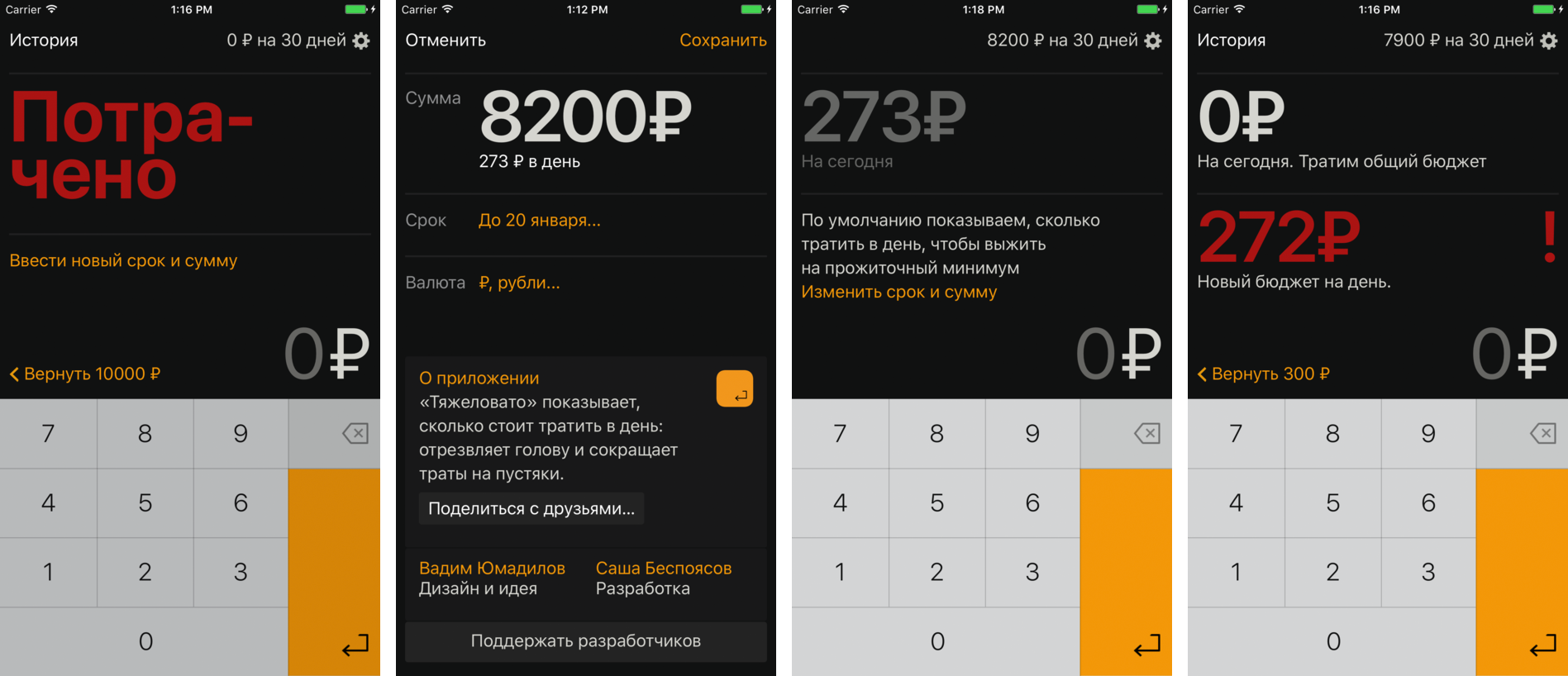

Каждый день нужно докупать и остальные продукты: свежие овощи, молоко, фрукты и сладости. Не выходить за рамки бюджета мне помогало приложение «Тяжеловато». Принцип его работы прост: нужно указать сумму и дату, до которой надо дотянуть, и приложение покажет, сколько денег можно потратить за день.

В статье Т—Ж о ведении бюджета я читала, что нужно вносить в «Тяжеловато» вообще все оставшиеся после обязательных трат деньги. Но я так не делаю, потому что считаю, что есть еще и непредвиденные расходы, от которых нельзя просто взять и отмахнуться.

Следуя этому принципу, я перестала бояться форс-мажоров: если у ребенка порвутся ботинки, это не оставит нас без молока. Деньги на него, пусть и не большие, всегда будут.

Фиксировать незапланированные траты

Для мелких внезапных трат я дополнила таблицу графой «Страховка». Это заначка на экстренный случай, которая позволял мне не страдать из-за порванных ботинок ребенка. Хотя бы тысячу рублей в месяц, но я откладывала — это и было моей подстраховкой.

Но случались и крупные траты, которые превышали сумму в этой графе в несколько раз. Их я вносила в таблицу как расходы постфактум. Крупные траты увеличивали общий долг и отдаляли меня от мечты закрыть кредитку.

Я разделила незапланированные траты на три типа:

Незапланированные, но экстренные. Лекарства, выплаты в школе — то, что нельзя игнорировать.

Запланированные и важные. Такие траты можно предвидеть. Например, понятно, что весной и осенью детям придется покупать новую одежду. Накопить на новый комбинезон я могла, только игнорируя выплаты по кредитке. Поэтому я ничего не откладывала, а просто переносила эту трату в разряд обязательных: закрытие кредитки отдалялось, зато дети были одеты.

Выбирать, на что все-таки стоит потратиться, помогал совет из книги «Думай медленно, решай быстро»: покупать не то, что хочется один раз и сильно, а то, что нужно постоянно. Поэтому любая покупка больше тысячи рублей проходила тест временем.

Так я легко отказывалась от брендовых вещей на распродаже, но покупала простенькие футболки и рубашки — пусть не брендовые, зато свежие.

Незапланированные и неэкстренные. Не все траты были критично важными. Например, мы покупали подарки родным, когда приезжали к них в гости. Вроде можно было бы обойтись и без них, но мне было важно позволить себе мелкие траты, просто чтобы чувствовать себя лучше. Таблица с бюджетом помогала понять, что, если я куплю маме набор косметики, никто не умрет.

В том числе из-за таких незапланированных трат мне не удавалось закрыть кредитку так быстро. Думаю, людям с железной волей будет гораздо легче.

Остерегаться скрытых условий

Я не платила проценты, но все-таки кредитка не обошлась мне бесплатно: за два года обслуживания я отдала 1200 ₽. Оповещения по смс и страхование я отключила сразу же, в первый месяц использования.

Один раз был прокол: в ночь с 31 декабря 2017 года на 1 января 2018 года я оплатила товар в интернет-магазине, но операция прошла уже после Нового года. Я упустила этот момент и продолжила тратить кредитные деньги. Когда оплата прошла, кредитка стала пустой, поэтому пришлось заплатить за использование средств сверх лимита — целых 1170 ₽.

Копить, чтобы закрыть

Спустя полтора года муж нашел новую работу и стал зарабатывать больше, а мне подняли зарплату на 5000 ₽. Мы начали лучше питаться, стали покупать одежду, ходить в спортзал. Наконец-то удалось рассчитаться со свекровью. Долг в таблице постепенно уменьшался, но все же еще очень медленно, зато мы перестали бояться внезапных покупок и тратили деньги на всякие мелочи. Стало ясно, что просто так от кредитки не избавиться.

Я решила копить, пусть это и покажется нелогичным — откладывать, когда у тебя есть долг. Но доходы начали превышать расходы, а долг уменьшился до 10 000 ₽. Я хотела, чтобы к закрытию кредитной карты у меня был небольшой запас на внеплановые покупки.

В таблице я добавила столбец для накоплений. В нем первой графой указала «Подушку» — на нее откладывала две-три тысячи рублей в месяц. Такие перечисления стали регулярной тратой, а откладывать мне было просто, потому что я уже приучила себя к финансовой дисциплине.

Переводы для создания финансовой подушки безопасности — это тоже траты, поэтому закрытие кредитки отложилось. Только через полгода графа «Долг» вышла в плюс, и к тому времени у меня уже был накоплен небольшой запас. Теперь мне не нужны деньги банка, в случае чего я могу подстраховать себя сама.

Не зацикливаться только на деньгах

Понятно, что ключевую роль в закрытии кредита сыграло повышение зарплаты, а всё остальное — больше для успокоения души. Но именно «успокоение души» и было для меня главной целью. Зная, что расходы под контролем, я могла спокойно работать и учиться, чтобы получить повышение.

Без таблицы я бы боялась любой траты или разбрасывалась деньгами налево и направо, неверно оценивая масштабы будущего повышения. Таблица научила меня планировать и откладывать.

Сейчас мы пользуемся кредиткой так: тратим с нее, пока зарплата лежит на накопительных счетах. Возможно, это не самый выгодный способ распоряжаться деньгами, но пока искать альтернативы мне просто лень. Теперь моя цель — накопить 50 000 ₽ неприкосновенного запаса, тогда можно будет подумать и о вкладе или дебетовой карте с процентами на остаток.

Вклады начинают расти, долги исчезать, а работодатели наперебой предлагать высокие зарплаты, если каждый день перед сном читать эти статьи:

Сообщество