Я частный инвестор. 10 лет инвестирую собственные деньги на Московской бирже.

В цикле статей я расскажу, какие возможности дает российский рынок ценных бумаг частному инвестору.

Для начала убедитесь, что у вас уже есть минимальные сбережения и инвестировать вы планируете не последние деньги. Кроме тех денег, что вы будете вкладывать, у вас должна быть финансовая подушка хотя бы на три месяца жизни — ее инвестировать не надо. Читайте об этом в статьях «Как правильно создать финансовый резерв» и «Куда вложить 100 000 рублей».

Многие боятся, что биржа — это казино со случайными выигрышами и гарантированным проигрышем. Признаю: тут есть место непредсказуемости, а инвестиции всегда связаны с риском получить убыток. Но вообще биржа — это кропотливая работа с финансовыми инструментами.

Если осознанно выбирать активы и придерживаться продуманного плана, который учитывает ваши цели, склонность к риску и другие факторы, — скорее всего, у вас будет хороший результат. Если покупать что попало в случайном порядке, тогда результат вам вряд ли понравится.

Биржа для частного инвестора — это не картины из фильма «Волк с Уолл-стрит», а спокойная вдумчивая работа. В зависимости от выбранной стратегии она может требовать от нескольких минут в месяц — например, чтобы в очередной раз внести деньги в портфель и купить паи двух-трех фондов, — до ежедневного отслеживания новостей и частых сделок с акциями, если вы предпочли активные инвестиции.

Что такое биржа

По способу работы биржу можно было бы сравнить с продуктовым рынком. Разница в том, что вместо овощей здесь торгуют ценными бумагами, валютой, драгоценными металлами. Но это было бы очень условное сравнение, потому что торги на современных биржах проходят в электронном виде. А вместо обычных продавцов и покупателей на бирже работают профессиональные участники рынка ценных бумаг: банки и брокеры. В остальном всё то же: одни продают, другие покупают, биржа дает площадку для этого и за всеми присматривает.

Инвесторам биржа нужна, чтобы вкладывать и приумножать деньги. Компании могут прийти на биржу, чтобы получить деньги на развитие. Банки и брокеры выступают посредниками для тех и других. Основная российская площадка — Московская биржа.

Каждый может стать биржевым инвестором: вложить и заработать на своих вложениях. Однако на биржу нельзя просто зайти, размахивая деньгами, и начать торговать. Биржа работает только с профессиональными участниками. Для доступа к торгам вам нужен посредник: биржевой брокер или банк. Вы им говорите, что делать с вашими деньгами и бумагами, а они исполняют ваши поручения за процент. Здесь всё как раз как в фильме «Волк с Уолл-стрит».

Биржа работает только с профессиональными участниками. Для доступа к торгам вам нужен посредник — биржевой брокер. Это может быть отдельная компания-брокер или же банк с брокерской лицензией. Второй вариант используется в сервисе Т-Инвестиции: у Т-Банка есть лицензия на осуществление брокерской деятельности.

Вы говорите брокеру, что делать с вашими деньгами и бумагами, например купить такие-то акции или продать такие-то облигации, а он передает ваши поручения на биржу и берет за это комиссию. Здесь всё примерно как в фильме «Волк с Уолл-стрит», только брокеру сейчас обычно не звонят, как раньше, а совершают сделку в приложении для смартфона или в специальной программе для компьютера.

О том, как выбрать брокера, я рассказал в отдельной статье. Тут напомню лишь, что для старта вам понадобится открыть счет у брокера — в офисе или через интернет, а также немного денег. Вообще для открытия брокерского или индивидуального инвестиционного счета деньги не нужны: счет может быть и пустым, но без денег не получится инвестировать.

Чтобы создать инвестиционный портфель, достаточно и нескольких тысяч рублей. Но у некоторых брокеров могут быть повышенные комиссии, если размер счета меньше 30 000 или 50 000 ₽. Кроме того, с большей суммой будет доступно больше биржевых инструментов, а результат, выраженный в деньгах, а не в процентах, будет ощутимее.

На Московской бирже много разных рынков (читай: отделов): фондовый, валютный, срочный и другие. Для среднесрочных и долгосрочных инвестиций предназначен фондовый рынок, на котором торгуют ценными бумагами: облигациями, акциями и паями фондов. Расскажу, как устроены эти ценные бумаги.

Облигации

Облигации — это долговой инструмент с фиксированной доходностью. Выпуская облигации, орган власти или компания берет деньги в долг и затем возвращает их с процентами. Сколько и когда она будет возвращать — почти всегда известно заранее.

Обычно на бирже вы покупаете облигации не у того, кто их выпустил, а у других инвесторов — таких же частных лиц, как вы, или банков, управляющих компаний и прочих профессионалов. Когда вы покупаете облигацию, вы как бы перекупаете чье-то право получить деньги от должника.

Грубо говоря, я купил облигацию Минфина за 1000 рублей, как бы дал ему денег в долг. Минфин должен мне эту тысячу. Вы покупаете у меня облигацию Минфина за 1000 рублей — теперь Минфин должен не мне, а вам. Когда придет время, Минфин будет платить вам. Или тому, кому вы перепродадите облигацию в процессе.

У облигации есть эмитент, номинал, срок обращения и дата погашения, купоны.

Эмитент — это тот, кто выпустил облигацию: компания или орган власти. Эмитенту вы как бы даете деньги.

Номинал — сумма долга, приходящаяся на одну облигацию. Эту сумму эмитент выплатит вам в дату погашения облигации либо несколькими платежами до погашения, а остаток — в дату погашения. У российских облигаций номинал обычно составляет 1000 рублей — это такой стандарт для простоты расчетов.

Важно: цена облигации на бирже далеко не всегда равна номиналу, она может быть выше или ниже. Это зависит от разных факторов, прежде всего от ключевой ставки ЦБ и от того, как участники торгов оценивают платежеспособность того, кто выпустил облигации. При этом погашение облигаций происходит по номиналу — без учета цены покупки.

Срок обращения — это время, которое компания или государство обещает пользоваться вашими деньгами.

Дата погашения — дата, когда эмитент погасит облигации, тем самым выплатив долг. Дата погашения едина для всех, кто решит купить определенную облигацию.

Грубо говоря, я сегодня говорю: «Ребята, нужен миллион на пять лет». 1000 человек дают мне по 1000 рублей. Я каждому выдаю по облигации — всего 1000 облигаций, и у каждой номинал 1000 ₽.

Пять лет я пользуюсь миллионом, а параллельно держатели моих облигаций могут ими между собой торговать. Каждые полгода я плачу текущим держателям облигаций какой-то процент, на который мы договорились. Проходит пять лет, я говорю: «Так, у кого есть облигации, идите сюда, буду возвращать деньги». И те, у кого на тот момент будут эти облигации, получат назад свою тысячу.

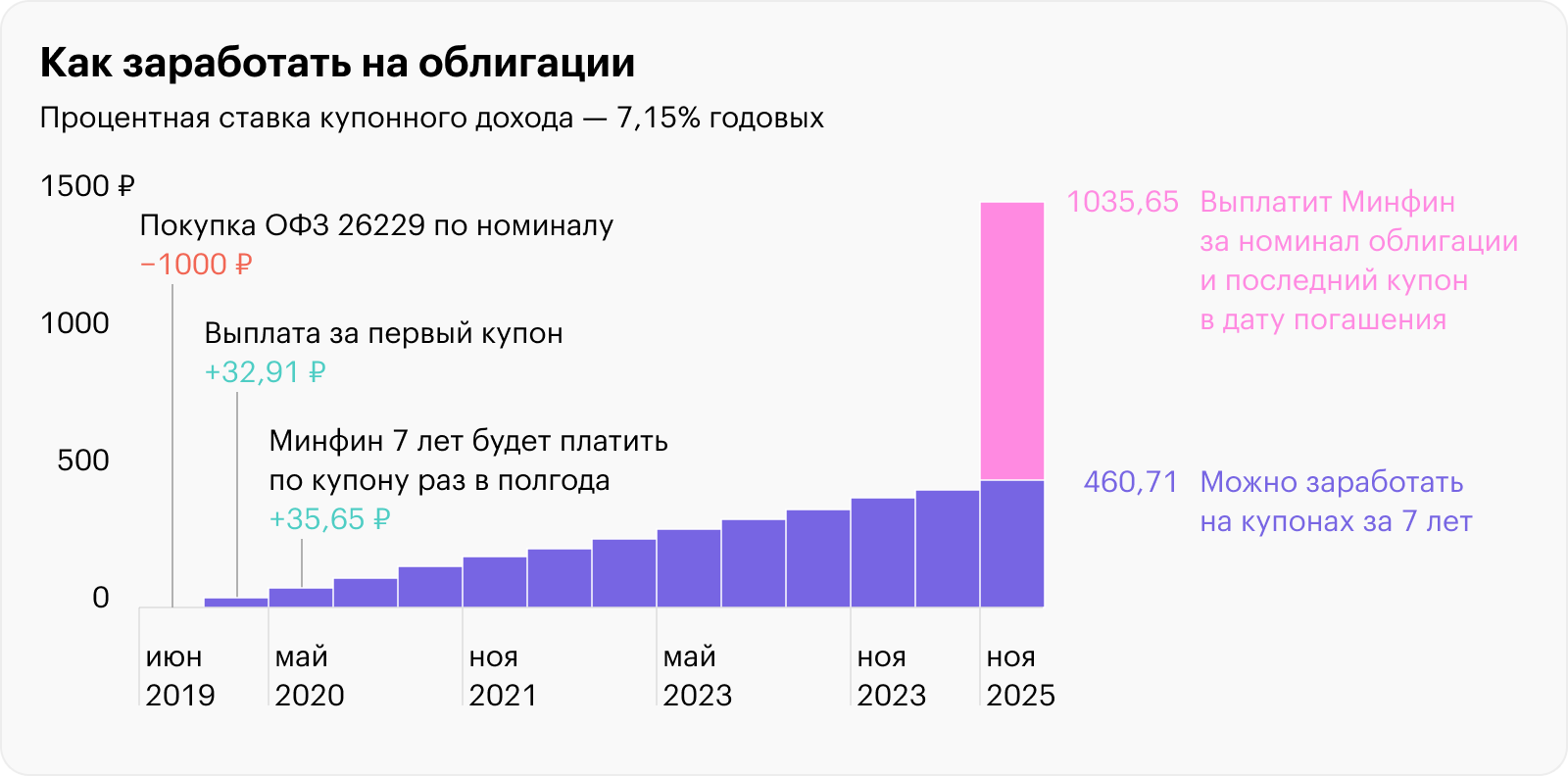

Вот как это выглядит на примере реальной облигации федерального займа. 5 июня 2019 года Минфин начал размещать облигацию ОФЗ 26229. Ее дата погашения — 12 ноября 2025 года. В эту дату Минфин выплатит номинал облигации тем, кто на тот момент будет владеть этими бумагами.

Купоны — это периодические процентные платежи, как выплата процентов по вкладу. График выплаты купонов известен заранее, еще при выпуске облигаций на бирже. Если на момент, когда условный Минфин должен выплатить купоны, вы владеете его облигацией, то вы получите сумму этого купона. Это как бы плата за пользование вашими деньгами.

Возьмем для примера уже упомянутую ОФЗ 26229. Вот какие у нее параметры:

- Номинальная стоимость одной облигации — 1000 ₽.

- Дата погашения — 12 ноября 2025 года.

- Процентная ставка купонного дохода — 7,15% годовых.

- Каждая облигация этого выпуска имеет 13 купонов. Их выплачивают раз в полгода в размере 35,65 ₽, при этом первый купон был равен 32,91 ₽, так как первый купонный период длился немного меньше полугода.

Облигации можно купить в момент их размещения или через биржевые торги у тех, кто уже купил облигацию и теперь перепродает. Частному инвестору с небольшим капиталом стоит рассчитывать на второе.

28 апреля 2022 года ОФЗ 26229 можно было купить по цене 91,54% номинала. Почему не за 100%? Потому что рыночные процентные ставки сейчас выше, чем были в момент размещения, и, чтобы заинтересовать покупателя, продавец вынужден компенсировать эту разницу скидкой.

Благодаря такой пониженной цене облигация имеет адекватную, по мнению участников торгов, доходность — 10,29% годовых на следующие 3,5 года, если реинвестировать купоны. Без реинвестирования купонов получится 10,04% годовых. Это без учета комиссии за сделки и НДФЛ — подоходного налога.

Помимо цены вам также придется заплатить продавцу накопленный купонный доход (НКД). Если не вдаваться в подробности, то это часть еще не выплаченного купона — как бы компенсация продавцу облигации за то, что он продал бумагу, не дождавшись очередного купона. Это за вас посчитает и удержит биржа. В итоге за одну облигацию ОФЗ 26229 28 апреля 2022 года вы бы заплатили 915,4 ₽ чистой цены и 31,73 ₽ НКД. В расчете доходности НКД уже учтен.

18 мая 2022 года на каждую купленную облигацию вы получите купон размером 35,65 ₽, или 31,01 ₽ после вычета налога. Все предыдущие купоны вы пропустили: по ним Минфин уже рассчитался и вы это знали, когда покупали облигацию.

Далее раз в полгода будут поступать очередные купоны. 12 ноября 2025 года вам придет номинал облигации — 1000 ₽ за каждую бумагу, а также последний купон.

ОФЗ 26229 — облигация с постоянным размером купона: он известен заранее. Существуют также облигации с привязкой купона к межбанковским ставкам или инфляции — такие облигации дают покупателю защиту от изменения процентных ставок в экономике. Бывают амортизируемые облигации, у которых сумма основного долга выплачивается не в конце срока, а постепенно, вместе с купонами.

В сравнении с депозитами облигации — более гибкий, хотя и более сложный инструмент. Частному инвестору облигации позволяют зафиксировать ставку на длительный срок, более гибко вносить и забирать деньги, получить доходность выше депозита в госбанках.

Вряд ли вы найдете в крупных банках вклад, дающий 10% годовых на 3,5 года, еще и с регулярными выплатами, а месяцем ранее такая облигация давала около 14% годовых, поскольку стоила дешевле, чем в конце апреля 2022 года. При сравнении с вкладами учитывайте, что с купонов облигаций вы платите НДФЛ по ставке 13%, а у вкладов налог есть не всегда.

Что до надежности, то теоретически облигации Минфина даже более надежны, чем депозиты в госбанках. На практике же всё упирается в надежность брокера, через которого вы эти ОФЗ купите. Как владельцы банков воруют деньги клиентов, так и владельцы брокеров могут украсть деньги и бумаги клиентов с брокерских счетов. Выход тут такой же, как и в банковском секторе: нужно выбирать заслужившего доверие брокера.

У облигаций региональных и муниципальных органов власти, а также у облигаций крупнейших компаний доходность обычно немного выше, чем у ОФЗ примерно с таким же сроком обращения. Это премия за немного более высокий риск.

Самая высокая доходность — у облигаций небольших компаний. Она может быть и 20% годовых, но велик риск потерять деньги: вдруг компания не сможет платить по своим долгам?

Акции

Покупая акцию, вы становитесь совладельцем компании и получаете право на часть ее имущества и прибыли. Однако у компании может не быть прибыли, компания может иметь много долгов и даже обанкротиться.

Как акционер вы являетесь кредитором последней очереди и рискуете больше всех: больше сотрудников, поставщиков или держателей облигаций компании. Это значит, что в случае банкротства вы можете не получить ничего, а ваши акции будут стоить ноль. Покупка акций — более рискованный инструмент, чем покупка облигаций, но, если все будет хорошо, заработать можно больше, чем на облигациях.

Купив акции, инвестор может рассчитывать на возврат капитала и получение дохода через два механизма: дивиденды и рост цены.

Дивиденды — это доля прибыли, которую компания распределяет среди акционеров. Они могут выплачиваться по результатам года, полугодия, квартала или по особым случаям. Или не выплачиваться вообще, если такова дивидендная политика или такое решение приняли акционеры по рекомендации совета директоров. Законом не запрещено.

Дивиденды обычно просто зачисляются вам на брокерский счет или ИИС без каких-либо дополнительных действий с вашей стороны. Главное — быть владельцем акции на дату, когда компания формирует список акционеров под выплату дивидендов.

В зависимости от стабильности выплат и прозрачности дивидендной политики акция может приобретать черты облигации, давая предсказуемый поток платежей. Например, в 2019—2021 годах компания МТС объявила своей целью ежегодно выплачивать хотя бы 28 ₽ на акцию. Если в 2022 году будет так же, и при этом 28 апреля 2022 года вы купили акции МТС по 205 ₽, дивидендная доходность превысит 13,6% годовых. С учетом налога, правда, будет меньше, но все равно неплохо.

Рост цены акции связан с ростом стоимости активов компаний и ожиданиями инвесторов насчет ее будущего.

Обычно стоимость быстро растет у молодых компаний, которые работают на перспективных рынках, и этот рост может в разы и даже в десятки раз опережать доходность облигаций. Подобные компании обычно не платят дивидендов, а всю прибыль вкладывают в развитие бизнеса и захват рынка.

Пока вы владеете дорожающими акциями, сами по себе они денег вам не приносят. Чтобы получить прибыль от роста стоимости акций, их нужно продать.

2016 год был неплохим для российского рынка акций. Например, с начала года до августа акции Яндекса и Сбербанка подорожали в рублях на 40%. А индекс Мосбиржи, по которому оценивают весь российский рынок акций, вырос почти на 14%:

| 4 января 2016 г. | 16 августа 2016 г. | % | % в годовом выражении | |

|---|---|---|---|---|

| Яндекс | 1064,1 | 1491 | 40,12% | 65,08% |

| АФК «Система» | 17,64 | 23,27 | 31,92% | 51,78% |

| Сбербанк | 98,01 | 138,1 | 40,90% | 66,36% |

| Индекс Мосбиржи | 1734,56 | 1975,8 | 13,91% | 22,56% |

| Яндекс | |

| 4 января 2016 г. | 1064,1 |

| 16 августа 2016 г. | 1491 |

| % | 40,12% |

| % в годовом выражении | 65,08% |

| АФК «Система» | |

| 4 января 2016 г. | 17,64 |

| 16 августа 2016 г. | 23,27 |

| % | 31,92% |

| % в годовом выражении | 51,78% |

| Сбербанк | |

| 4 января 2016 г. | 98,01 |

| 16 августа 2016 г. | 138,1 |

| % | 40,90% |

| % в годовом выражении | 66,36% |

| Индекс Мосбиржи | |

| 4 января 2016 г. | 1734,56 |

| 16 августа 2016 г. | 1975,8 |

| % | 13,91% |

| % в годовом выражении | 22,56% |

Казалось бы, вот он — святой Грааль, но так бывает не всегда: акции — рискованный актив и могут сильно падать. Например, те же акции Сбербанка с начала января по 28 апреля 2022 года упали примерно на 60% — с 305 ₽ за штуку до 124 ₽. Индекс Мосбиржи упал на 38%.

В долгосрочной перспективе рынок акций в целом чаще растет, чем падает. Поэтому вкладываться в рынок акций лучше хотя бы на несколько лет, чтобы было время дождаться роста.

С отдельными акциями все сложнее. Они рискованнее, чем рынок акций в целом, и за день легко могут вырасти или упасть на несколько процентов. В некоторых случаях цена за день меняется на десятки процентов. Инвестируя в отдельные акции, а не в рынок акций в целом вполне можно оказаться в большом убытке даже при долгосрочном вложении. С другой стороны, если удастся выбрать лучшие акции, можно получить доходность в десятки процентов годовых.

Прогнозирование будущей стоимости компаний — непростая задача, которой чаще всего занимаются инвестбанки. Они создают модели компаний и рынков и на базе этих моделей пытаются предсказать будущую цену акций.

Аналитика и рекомендации инвестбанков обычно доступны их клиентам, но кое-что можно найти в открытом виде на сайтах банков, брокеров и управляющих компаний, в лентах новостных агентств, деловой прессе и в сервисах типа «Инвестидеи». Инвестиционные идеи есть и у нас в Т—Ж, также мы делаем обзоры, которые помогают понять, чем занимается компания и как у нее дела.

Однако к чужим прогнозам стоит относиться с осторожностью. Гарантий, что они сбудутся, никто не дает. Чужие прогнозы скорее помогают учиться, глядя на то, как и с какими данными работают профессионалы.

Стоит помнить, что инвестиции в российские акции являются крайне рискованными. Кроме действий самих компаний, на их стоимость влияет что угодно: и события в мировой экономике, и местные политические загогулины, и даже слухи. Так, геополитические потрясения 2022 года сильно уронили цену многих бумаг, а многие компании также откажутся от выплаты дивидендов или перенесут решение о них на более поздний срок.

Если вы хотите гарантированно сохранить капитал и иметь стабильный поток платежей, то акции, тем более российские, не должны быть основной составляющей вашего портфеля. На акции стоит выделить лишь часть капитала, и чем меньше вы готовы к риску, тем меньше денег стоит вкладывать в акции. Не забывайте о диверсификации — инвестируйте в разные компании из разных секторов и стран.

Несмотря на все риски, у российских акций есть преимущество: санкции со стороны других стран не должны помешать торговле этими акциями на Московской бирже. В случае с иностранными бумагами есть инфраструктурные риски из-за санкций, и в худшем случае можно потерять доступ к этим активам.

Паи фондов

На бирже вы также можете купить акции, или паи, биржевых фондов — БПИФов и ETF. Каждый такой фонд представляет собой портфель активов — чаще всего акций или облигаций, а пай — это доля в таком портфеле.

Паи фондов покупаются и продаются так же, как обычные акции. Говоря на языке продуктового рынка, это не свекла, картошка, мясо и капуста по отдельности, а уже готовый набор для борща.

Создавать инвестиционный портфель из фондов проще, чем из отдельных акций и облигаций. Инвестиции через фонды снимают с инвестора часть задач: облигационный фонд может самостоятельно реинвестировать купоны, а не выплачивать доход акционерам. То же самое может делать фонд акций с дивидендами. В обоих случаях весь доход просто учитывается в цене акции фонда — она дорожает на сумму реинвестированных платежей.

Благодаря фондам вам не надо выбирать отдельные бумаги: вы покупаете долю в готовом наборе. Не придется разбираться с большим количеством инструментов, собирать и балансировать собственный портфель ценных бумаг, решать проблемы выхода на рынки других стран. Все это делает фонд, а вы лишь покупаете долю в нем.

Порог входа в фонды во много раз меньше, чем порог входа в отдельные инструменты из портфеля фонда. Например, один пай фонда TMOS, состоящего из акций российских компаний, согласно индексу Московской биржи, стоит около 4 ₽.

Если хочется инвестировать в российский рынок акций в лице индекса Мосбиржи, а не в отдельные акции, то TMOS или его аналоги от других управляющих компаний типа фондов SBMX, WIMX (VTBX) и других — хороший выбор. Если бы инвестор хотел отслеживать этот индекс через покупку отдельных акций в пропорциях согласно индексу, ему потребовались бы миллионы рублей.

Благодаря фондам вы также можете инвестировать в портфели акций и облигаций разных стран. Через фонды можно вложиться и в золото. Биржевые фонды подходят начинающим и опытным инвесторам.

Чтобы больше узнать про основы инвестиций и различные инструменты, загляните в другие наши статьи:

А еще у нас есть бесплатный курс для начинающих инвесторов.