Инвестидея: Builders FirstSource, потому что дом без материалов не построить

Сегодня у нас умеренно спекулятивная идея: взять акции производителя стройматериалов Builders FirstSource ввиду роста спроса на дома в США.

Потенциал роста: до 12% в абсолюте.

Срок действия: до 7 месяцев.

Почему акции могут вырасти: в США строительный бум, а для строительства нужны материалы.

Как действуем: берем акции сейчас примерно по 22,8 $.

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

Если хотите первыми узнавать, сработала ли инвестидея, подпишитесь на Т—Ж в Телеграме: как только это станет известно, мы сообщим.

И что там с прогнозами автора

Исследования, например вот это и вот это, говорят о том, что точность предсказаний целевых цен невелика. И это нормально: на бирже всегда слишком много неожиданностей и точные прогнозы реализовываются редко. Если бы ситуация была обратная, то фонды на основе компьютерных алгоритмов показывали бы результаты лучше людей, но, увы, работают они хуже.

Поэтому мы не пытаемся строить сложные модели. Прогноз доходности в статье — это ожидания автора. Этот прогноз мы указываем для ориентира: как и с инвестидеей в целом, читатели решают сами, стоит доверять автору и ориентироваться на прогноз или нет.

Любим, ценим,

Инвестредакция

На чем компания зарабатывает

Builders FirstSource производит и продает стройматериалы. Компания работает только в США.

Согласно годовому отчету, структура продаж выглядит так:

- Древесина — 30,9%.

- Окна, двери и древесина для отделки и строительства внутренних помещений — 21,2%.

- Производственные товары, например деревянные полы, стальные фермы, инженерные доски, настенные панели и т. д., — 19,9%.

- Сайдинг, металл и бетон — 9,8%.

- Гипс, черепица и различные покрытия — 7,3%.

- Другие продукты и услуги — 10,9%.

Что касается конечного использования продукции компании, то картина там следующая:

- Строительство домов на одну семью — 71%.

- Инженерно-конструкторские работы, в основном ремонт и реконструкция, — 23%.

- Строительство многоквартирных домов — 6%.

Аргументы в пользу компании

Диверсификация. Согласно годовому отчету, крупнейшие 10 клиентов компании дают лишь 15,3% ее продаж, при этом ни один из них по отдельности не дает больше 5% выручки. Такая диверсификация — это хорошо: отдельный клиент не сможет выкручивать компании руки и требовать скидки, а его потеря не сильно навредит бизнесу.

Строительный бум вопреки всему. У нас уже были инвестиционные идеи про строителей: M/I Homes, TRI Pointe Group и Taylor Morrison Home, — где мы подробно рассказывали о том, почему спрос на дома в США растет. Потребительский интерес к приобретению недвижимости удивительным образом пережил и карантин, и техническую рецессию.

На риелторском сайте Zillow трафик на страницах с объявлениями о продаже недвижимости уже вырос в полтора раза по сравнению с трафиком за аналогичный период прошлого года. Ну а раз есть интерес к покупке новых домов, то у домостроителей будет потребность в стройматериалах, от чего выиграет Builders FirstSource.

Что может помешать

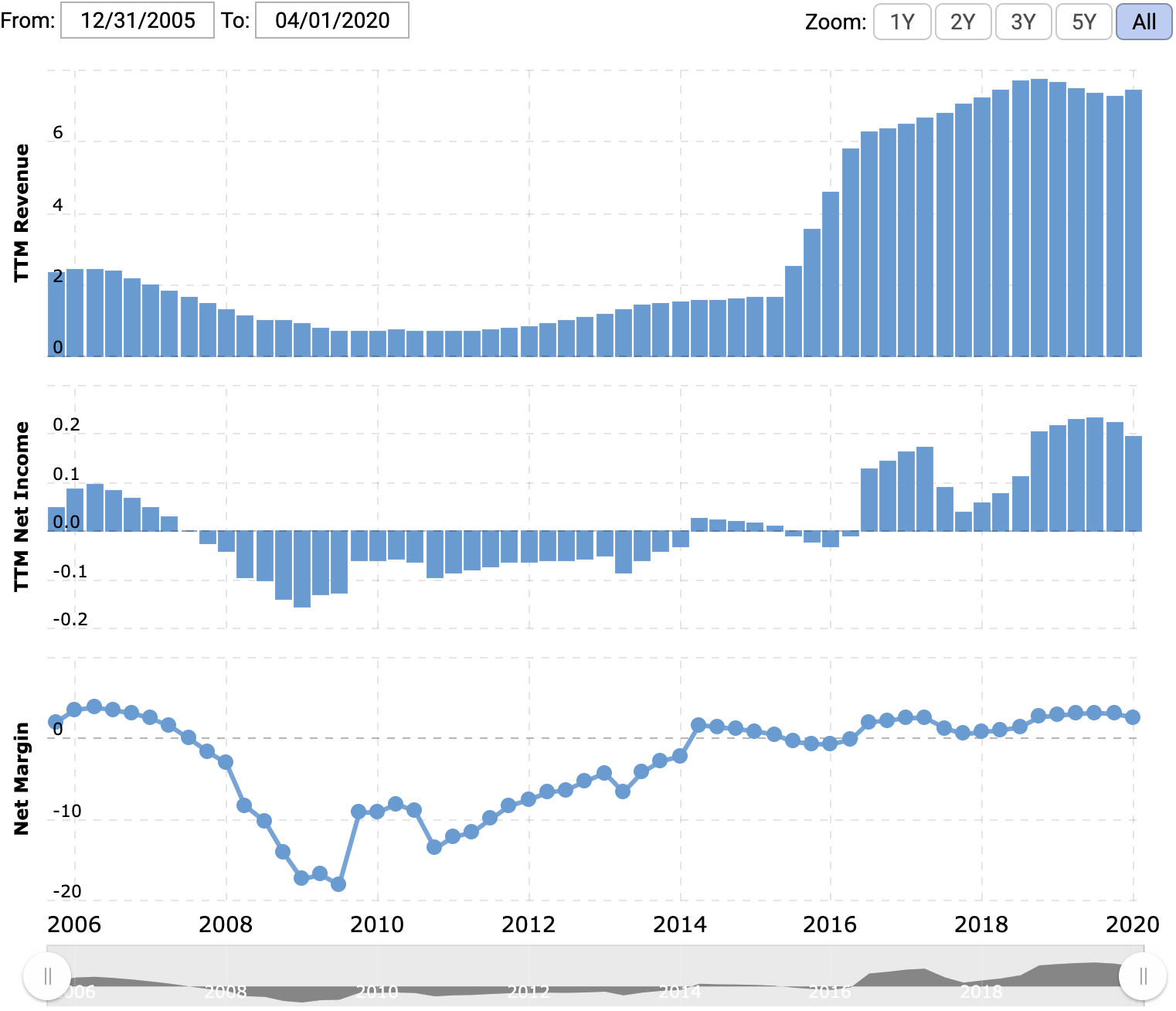

Невысокая маржа — горе в семье. Выручка компании и прибыль последнее время стагнируют, но это еще не проблема. Хуже то, что у компании невысокая маржа. Это ставит компанию в неудобное положение. Дело в том, что в этом квартале у Builders FirstSource могут вырасти расходы на сырье для производства стройматериалов и на оплату труда работников.

В условиях кризиса рост затрат на сотрудников кажется странным, но во многих штатах США коронавирусные пособия соответствуют уровню средних зарплат или даже превышают их. Для некоторых работников выгоднее оставаться в этом положении, чем выходить на работу, что может увеличить стоимость их труда для Builders FirstSource и снизить прибыльность бизнеса в этом квартале.

Вот пример из смежной отрасли: производитель детских площадок CedarWorks даже в условиях растущего спроса на свою продукцию в период карантина не может найти работников и вынужден повышать зарплаты в полтора-два раза, чтобы заманить людей. И это уже не говоря о расходах, связанных с соблюдением карантинных норм: маски, дезинфекция и т. д.

Нужно быть готовыми к тому, что даже с ростом выручки у Builders FirstSource может ощутимо упасть прибыль.

Если грянет настоящий кризис. В последнее время американский фондовый рынок растет, в отличие от реальной экономики, что ставит вопрос о скорой коррекции. В моменты обвалов переоцененным и убыточным компаниям достается особенно сильно, но если обвал будет масштабным, это может породить сомнения в стойкости экономики как таковой — тогда пострадают и нормальные эмитенты.

Сейчас инвесторы воспринимают рецессию как не вполне настоящую, что в целом оправданно. Провалы в экономике вызваны исключительно коронавирусом и карантином. Но масштабный обвал на бирже может спровоцировать череду банкротств в реальном мире, который и так находится в неприятной ситуации из-за карантина, и это вызовет настоящий кризис.

На фондовом рынке крутится много средств банков. Внезапное изменение стоимости их активов заставит банки скорректировать свои планы по инвестициям, из-за чего ужесточатся стандарты выдачи займов. Это, в свою очередь, может привести к банкротству предприятий, зависящих от кредитов. Обанкротившиеся предприятия не станут баловать контрагентов заказами, и в итоге в экономике будут серьезные проблемы.

В ожидании такого кризисного обвала инвесторы могут распродать вообще всё, из-за чего могут сильно пострадать котировки Builders FirstSource. А если падение спровоцирует полноценный кризис, то и продажи стройматериалов не будут расти, а значит, выручка компании будет стагнировать или упадет.

Что в итоге

Можно брать акции сейчас примерно по 22,8 $, чтобы продать в районе 25,6 $. На мой взгляд, такая цена вполне достижима в течение ближайших 7 месяцев. Главное, чтобы текущий кризис не усилился.

Это весьма умеренная цена, учитывая, что P / E компании сейчас меньше 14, то есть Builders FirstSource выглядит недооцененной. При этом целевая цена продажи заметно ниже 28 $ — февральской цены акций.